รับทำบัญชี.COM | ตัวแทนขายน้ำส้มคั้นสดตลาดนัดต้องมีใบอนุญาต?

หัก ณ ที่จ่าย แผนธุรกิจ น้ำส้ม คั้น ขายน้ำส้ม ผิดกฎหมาย ตัวแทน ขาย น้ำส้ม สูตรทำ น้ำส้ม บรรจุขวด โพ ส ขาย น้ำส้ม คั้นสด น้ำส้ม ขวดละ 10 บาท น้ำส้มขวด5บาท รับน้ำส้มมาขาย ใกล้ฉัน ออนไลน์

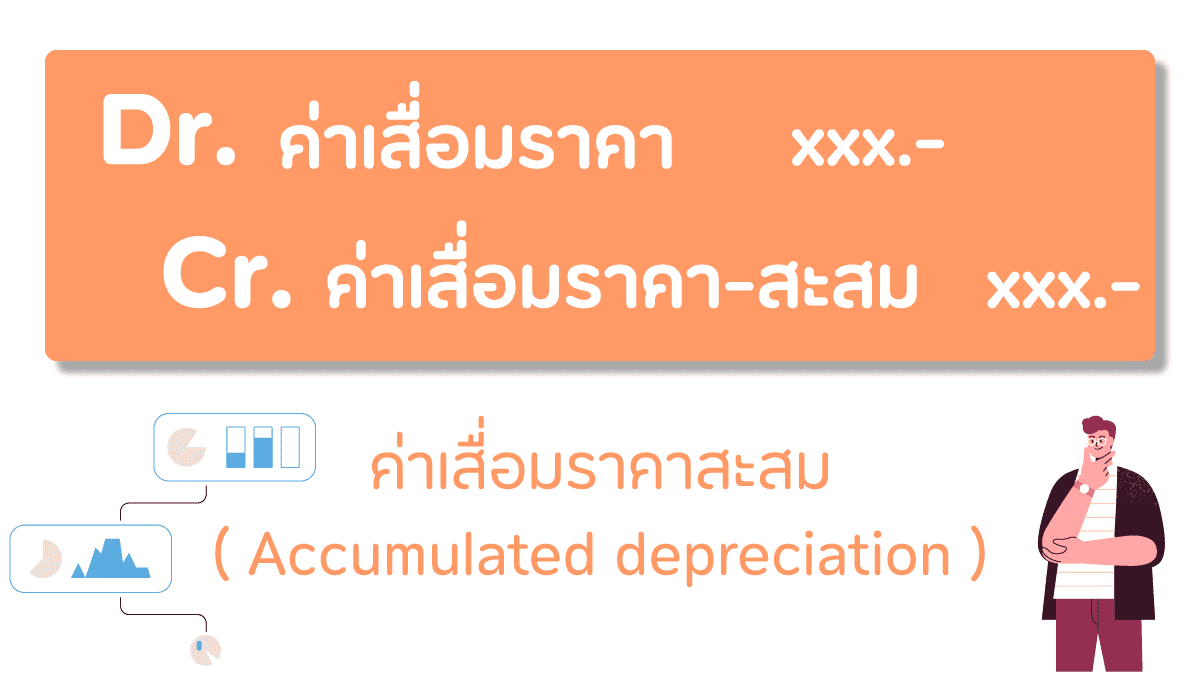

ค่าเสื่อมราคาสะสม คือ (Accumulated depreciation) ถือเป็นส่วนหนึ่งของมูลค่าสินทรัพย์ถาวรที่กิจการตัดจำหน่ายเป็นค่าใช้จ่าย ซึ่งถือเป็นค่าใช้จ่ายอย่างหนึ่งของกิจการแต่ไม่ได้จ่ายเป็นเงินสด การประเมินราคาสินทรัพย์ถาวรให้ใกล้เคียงกับความเป็นจริงมากที่สุด ส่วนใหญ่ต้องอาศัยปัจจัย ดังนี้

1 ราคาทุนของสินทรัพย์ หมายถึง ราคาทุนและค้าใช้จ่ายที่เกี่ยวข้องซึ่งทำให้สินทรัพย์นั้นอยู่ในสภาพที่จะใช้งานได้ตามวัตถุประสงค์ของกิจการ

2 อายุของการใช้งาน หมายถึง ประโยชน์ที่กิจการคาดว่าจะได้รับจากการใช้ทรัพย์สินนั้น

3 ราคาซาก หมายถึง จำนวนเงินสุทธิซึ่งกิจการคาดว่าจะได้รับจากการจำหน่ายสินทรัพย์เมื่อสิ้นสุดอายุการใช้งาน หลังจากหักค่าใช้จ่ายที่คาดว่าจะเกิดจากการจำหน่าย

ค่าเสื่อมราคาสะสม อยู่ในหมวด สินทรัพย์

ค่าเสื่อมราคาสะสม อยู่ในงบดุล

Dr ยานพาหนะ

Cr เงินสด/ธนาคาร

จำนวนเงินค่าเสื่อมราคา ไม่ว่าจะคำนวณด้วยวิธีใดก็ตาม ค่าใช้จ่ายที่เป็นค่าเสื่อมราคาจะไม่ได้ถูกนำไปบันทึกรายการด้วยลดยอดสินทรัพย์ไม่หมุนเวียนหรือสินทรัพย์ถาวรโดยตรง

ส่วนใหญ่จะใช้บัญชีสำหรับปรับมูลค่าสินทรัพย์ ชื่อบัญชี ค่าเสื่อมราคาสะสม การนำต้นทุนหรือราคาทุนเริ่มแรกหักออกด้วยค่าเสื่อมราคาสะสมจะทำให้ทราบว่า สินทรัพย์มีมูลค่าตามบัญชีเหลือเท่าใด ณ วันที่จัดทำงบการเงิน

ดังนั้นบัญชีค่าเสื่อมราคาสะสมจีงเป็นบัญชีปรับลดมูลค่าสินทรัพย์เพื่อให้ทราบว่ามูลค่าตามบัญชีที่ควรจะเป็น ณ วันใดวันหนึ่งหลังจากที่ได้มีการใช้ประโยชน์จากสินทรัพย์แล้ว

หัก ณ ที่จ่าย แผนธุรกิจ น้ำส้ม คั้น ขายน้ำส้ม ผิดกฎหมาย ตัวแทน ขาย น้ำส้ม สูตรทำ น้ำส้ม บรรจุขวด โพ ส ขาย น้ำส้ม คั้นสด น้ำส้ม ขวดละ 10 บาท น้ำส้มขวด5บาท รับน้ำส้มมาขาย ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แนวโน้ม ธุรกิจ ไม้สับ โรงงาน รับซื้อไม้สับ ราคาไม้สับ การขออนุญาต โรง สับไม้ ขายโรงสับไม้ SCG รับซื้อไม้สับ ชิ้นไม้สับ เปิดลานรับซื้อไม้ ออนไลน์

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีเงินได้นิติบุคคล การยกเว้นภาษีเงินได้นิติบุคคลสำหรั […]

Regenerative Braking คือ Regenerative braking system ระบบเบรกรถยนต์ไฟฟ้า Regenerative คือ การทำงานของมอเตอร์ยานยนต์ไฟฟ้าแบบ full hybrid แบ่งเป็นกี่ประเภท การทำงานของมอเตอร์ร่วมกับเครื่องยนต์สันดาปภายในแบบ series hybrid เป็นแบบใด Regenerative braking Tesla ระบบควบคุมยานยนต์ไฟฟ้า ออนไลน์

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ค่าเสื่อมราคา ค่าเสื่อมราคา คือ ( Depreciation ) ค่าเสื […]

ที่ดิน อาคาร และ อุปกรณ์ อยู่หมวดไหน ที่ดิน อาคาร และอุ […]

กำไรขาดทุนจากการจำหน่ายสินทรัพย์ กำไรขาดทุนจากการจำหน่า […]