รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

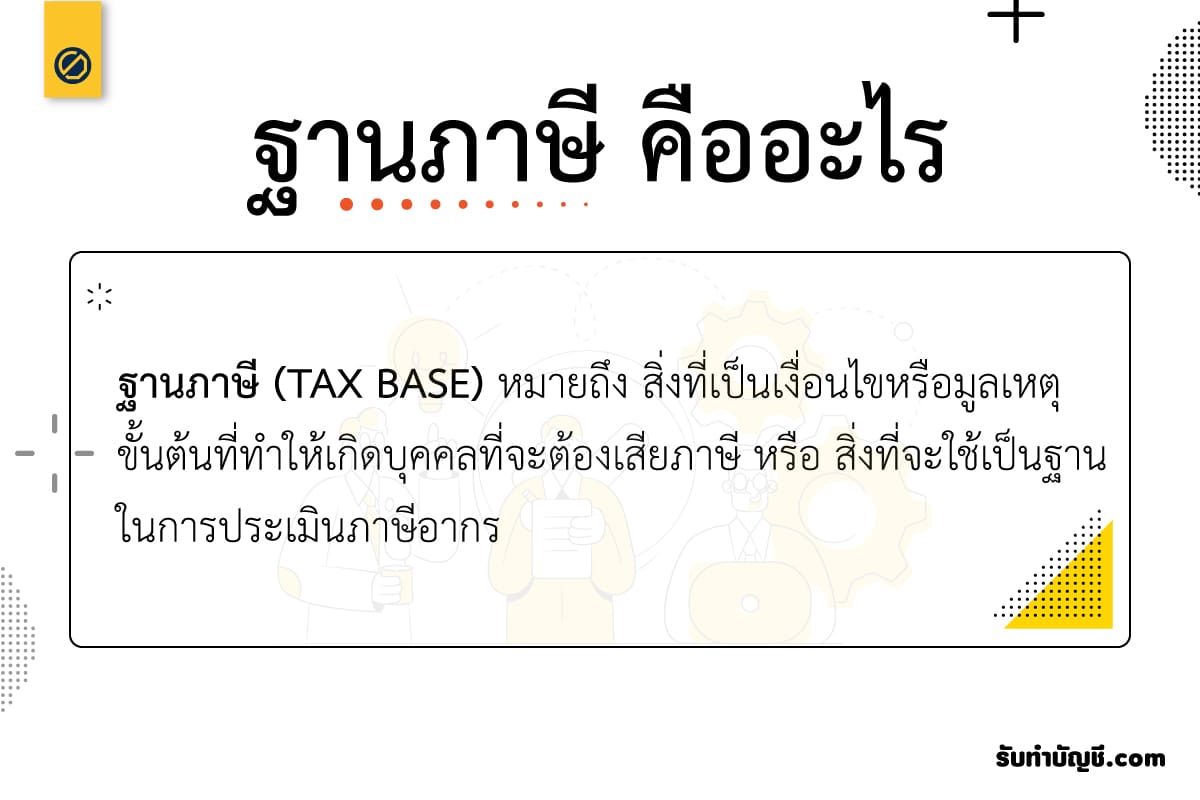

ฐานภาษี คือ (TAX BASE) สิ่งที่เป็นเงื่อนไขหรือมูลเหตุขั้นต้นที่ทำให้เกิดบุคคลที่จะต้องเสียภาษี หรือ สิ่งที่จะใช้เป็นฐานในการประเมินภาษีอากร ฐานภาษีกำหนดขึ้นเพื่อใช้คำนวณภาษีเงินได้

ทั้งนี้ กิจการต้องเปรียบเทียบฐานภาษีกับราคาตามบัญชีของสินทรัพย์หรือหนี้สิน เมื่อเกิดผลแตกต่างขึ้นจะส่งผลให้ภาษีเงินได้ที่คำนวณตามหลักการบัญชีมีความแตกต่างจากที่คำนวณตามเกณฑ์ภาษีอากร ซึ่งกิจการจะต้องบันทึกบัญชีที่เกี่ยวข้องต่อไป

โดยปกติแล้วจะเป็นเงินหรือทรัพย์สินที่ต้องเสียภาษีตามอัตราภาษีที่กำหนดโดยกฎหมาย ฐานภาษีขึ้นอยู่กับประเภทของภาษีและกฎหมายที่เกี่ยวข้องกับภาษีนั้นๆ ยกตัวอย่าง เช่น ฐานภาษีเงินได้คือรายได้ที่ต้องเสียภาษี ฐานภาษีอสังหาริมทรัพย์คือมูลค่าของทรัพย์สินที่ต้องเสียภาษี ฯลฯ

การกำหนดฐานภาษีมีความสำคัญอย่างมากในการคำนวณภาษี หากฐานภาษีถูกต้องและเป็นไปตามกฎหมาย จะช่วยลดความผิดพลาดในการคำนวณภาษีลงได้ และส่งผลให้การเสียภาษีของบุคคลหรือองค์กรเป็นไปอย่างถูกต้องและเหมาะสมกับเงินได้หรือทรัพย์สินที่มีอยู่จริง ทั้งนี้ เราควรศึกษากฎหมายและระเบียบของภาษีที่เกี่ยวข้องกับฐานภาษีที่ตนเองต้องเสีย เพื่อป้องกันการละเมิดกฎหมายและการชำระภาษีที่ไม่ถูกต้อง ซึ่งอาจเป็นการกระทบต่อความเสียหายทางการเงินและการดำเนินธุรกิจของเราได้

ฐานภาษี คือ

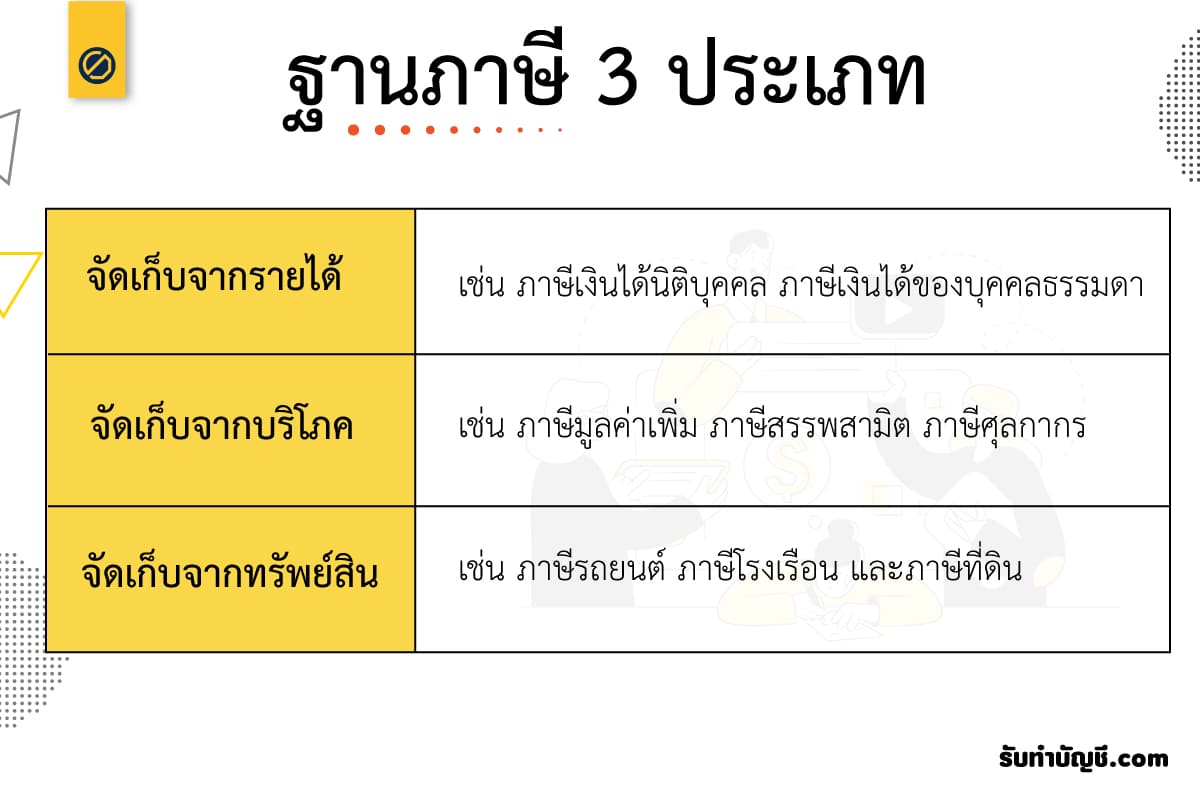

ฐานภาษี หมายถึง รายการหรือกลุ่มของรายการที่ใช้เป็นประกอบสำหรับคำนวณภาษีตามกฎหมายที่เกี่ยวข้อง ซึ่งฐานภาษีแต่ละประเภทจะแตกต่างกันไปตามประเภทของภาษี ดังนี้

การกำหนดฐานภาษี มีความสำคัญอย่างมากในการคำนวณภาษี โดยฐานภาษีที่ถูกต้องจะช่วยให้การเสียภาษีของบุคคลหรือองค์กรเป็นไปอย่างถูกต้องและเหมาะสมกับเงินได้หรือทรัพย์สินที่มีอยู่จริง ทั้งนี้ การตรวจสอบกฎหมายและระเบียบของภาษีที่เกี่ยวข้องกับฐานภาษีที่ตนเองต้องเสียมีความสำคัญอย่างมากในการป้องกันการละเมิดกฎหมายและการชำระภาษีที่ไม่ถูกต้อง ซึ่งอาจส่งผลให้เกิดความเสียหายทางการเงินและการดำเนินธุรกิจได้

ฐานภาษีบุคคลธรรมดาหมายถึงรายได้ของบุคคลธรรมดาที่ต้องเสียภาษี โดยฐานภาษีที่เป็นหลักในการคำนวณภาษีบุคคลธรรมดาประกอบด้วยรายได้จากต่างๆ ดังนี้

ในการคำนวณภาษีบุคคลธรรมดา ฐานภาษีจะต้องการกำหนดโดยคำนวณรายได้รวมทั้งหมดที่ได้รับตลอดปี และหักค่าใช้จ่ายที่ได้รับอนุญาตตามกฎหมาย เช่น ค่าลดหย่อนส่วนตัว ค่าใช้จ่ายในการทำธุรกิจ หรือค่าใช้จ่ายในการลงทุน เป็นต้น

โดยปกติแล้ว ฐานภาษีบุคคลธรรมดาจะมีอัตราภาษีที่ต่างกันตามช่วงรายได้ ซึ่งจะมีการกำหนดระดับภาษีเพื่อเป็นการปรับเปลี่ยนค่าภาษีให้เหมาะสมกับรายได้ของบุคคลแต่ละราย ยกตัวอย่างเช่น ในปี 2021 อัตราภาษีบุคคลธรรมดาประกอบด้วย 0% สำหรับรายได้ต่ำกว่า 150,000 บาท 5% สำหรับรายได้ระหว่าง 150,001-300,000 บาท 10% สำหรับรายได้ระหว่าง 300,001-500,000 บาท 15% สำหรับรายได้ระหว่าง 500,001-750,000 บาท 20% สำหรับรายได้ระหว่าง 750,001-1,000,000 บาท 25% สำหรับรายได้ระหว่าง 1,000,001-2,000,000 บาท 30% สำหรับรายได้ระหว่าง 2,000,001-5,000,000 บาท 35% สำหรับรายได้เกิน 5,000,000 บาท

ในการส่งเสริมการชำระภาษีอย่างถูกต้อง ภาครัฐจะให้สิทธิประโยชน์ต่างๆ ให้แก่ผู้ชำระภาษี เช่น การลดหย่อนภาษีตามรายได้ การลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุน หรือการเป็นผู้มีส่วนร่วมในการสร้างสังคม เป็นต้น นอกจากนี้ ยังมีการให้สิทธิประโยชน์อื่นๆ เช่น ลดหย่อนภาษีส่วนลดภาษีสามารถใช้กับภาษีทั้งหมดได้ ลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุนเชิงสังคม ลดหย่อนภาษีส่วนลดภาษีสามารถใช้กับภาษีทั้งหมดได้ ลดหย่อนภาษีตามเงินบริจาค เป็นต้น

การชำระภาษีอย่างถูกต้องเป็นสิ่งสำคัญอย่างมากในการประกอบกิจการ และในการมีชีวิตอย่างมั่นคง โดยการชำระภาษีอย่างถูกต้องจะช่วยลดความเสี่ยงในการถูกดำเนินคดีศาลและเสียค่าใช้จ่ายในการปรับโทษ นอกจากนี้ การชำระภาษีอย่างถูกต้องยังส่งเสริมการพัฒนาชุมชนและสังคมโดยรวมด้วยการสนับสนุนงบประมาณของภาครัฐในการพัฒนาโครงการที่สร้างผลประโยชน์ต่อสังคมในระดับภูมิภาค และช่วยสนับสนุนเศรษฐกิจของประเทศโดยเพิ่มฐานการใช้จ่ายในตลาดในประเทศ

ฐานภาษีเงินเดือนหมายถึงรายได้ที่ได้รับจากการทำงานในตำแหน่งงานหรืออาชีพที่เป็นผู้ว่าจ้าง โดยปกติแล้ว ฐานภาษีเงินเดือนจะถูกกำหนดโดยการคำนวณจากเงินเดือนสุทธิที่ได้รับต่อเดือนหรือต่อปี รวมถึงรายได้อื่นๆ เช่น โบนัส เงินชั่วโมงล่วงเวลา ค่าตอบแทนการทำงานพิเศษ หรือค่าจ้างอื่นๆ ที่ได้รับจากการทำงาน

ในการกำหนดฐานภาษีเงินเดือน อาจจะมีการหักค่าใช้จ่ายส่วนตัวเช่น ค่าลดหย่อนที่ได้รับตามกฎหมาย เช่น ค่าครอบครัว ค่าอุปการะคนพิการ ค่าภาษีอสังหาริมทรัพย์ หรือค่าประกันสุขภาพ เป็นต้น ซึ่งการหักค่าลดหย่อนนี้จะช่วยลดฐานภาษีและเป็นการส่งเสริมให้ผู้เสียภาษีมีเงินสดที่เหลือมากขึ้น

นอกจากนี้ ยังมีการกำหนดอัตราภาษีเงินเดือนโดยปกติแล้ว อัตราภาษีจะถูกกำหนดโดยพิจารณาจากรายได้รวมทั้งหมดที่ได้รับต่อปี โดยอัตราภาษีจะสามารถแตกต่างกันได้ตามประเภทของผู้เสียภาษี และรายได้รวมทั้งหมดที่ได้รับ โดยในปี 2021 อัตราภาษีเงินเดือนเริ่มต้นจาก 0% สำหรับรายได้ต่ำกว่า 150,000 บาท 5% สำหรับรายได้ระหว่าง 150,001-300,000 บาท 10% สำหรับรายได้ระหว่าง 300,001-500,000 บาท 15% สำหรับรายได้ระหว่าง 500,001-750,000 บาท 20% สำหรับรายได้ระหว่าง 750,001-1,000,000 บาท 25% สำหรับรายได้ระหว่าง 1,000,001-2,000,000 บาท 30% สำหรับรายได้ระหว่าง 2,000,001-5,000,000 บาท 35% สำหรับรายได้เกิน 5,000,000 บาท

เมื่อตัดสินใจจะส่งเสริมการชำระภาษีเงินเดือนอย่างถูกต้อง ภาครัฐมีการให้สิทธิประโยชน์ต่างๆ แก่ผู้ชำระภาษี เช่น ลดหย่อนภาษีตามรายได้ ลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุน หรือลดหย่อนภาษีส่วนลดภาษีที่สามารถใช้กับภาษีทั้งหมดได้ นอกจากนี้ ยังมีการให้สิทธิประโยชน์อื่นๆ เช่น ลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุนเชิงสังคม ลดหย่อนภาษีส่วนลดภาษีที่สามารถใช้กับภาษีทั้งหมดได้ ลดหย่อนภาษีตามเงินบริจาค เป็นต้น

การชำระภาษีเงินเดือนอย่างถูกต้องเป็นสิ่งสำคัญอย่างมากในการประกอบกิจการ และในการมีชีวิตอย่างมั่นคง โดยการชำระภาษีอย่างถูกต้องจะพึงระมัดระวังในการคำนวณฐานภาษีเงินเดือนอย่างมาก เนื่องจากการคำนวณผิดพลาดอาจจะทำให้เกิดความเสียหายต่อเราเอง ดังนั้น จึงควรทำความเข้าใจกับกฎหมายภาษีและกฎระเบียบที่เกี่ยวข้องอย่างละเอียด หากไม่มั่นใจในการคำนวณฐานภาษีเงินเดือน สามารถขอความช่วยเหลือจากผู้เชี่ยวชาญทางภาษีได้ เพื่อป้องกันความผิดพลาดที่อาจเกิดขึ้น

การชำระภาษีเงินเดือนอย่างถูกต้องจะช่วยให้เรามีสิทธิ์ประโยชน์ในการลดหย่อนภาษี และใช้สิทธิประโยชน์อื่นๆ ที่มีให้กับผู้ชำระภาษี อย่างเช่น การลดหย่อนภาษีตามรายได้ ลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุน เป็นต้น นอกจากนี้ ยังมีการให้สิทธิประโยชน์อื่นๆ เช่น ลดหย่อนภาษีตามค่าใช้จ่ายในการลงทุนเชิงสังคม ลดหย่อนภาษีส่วนลดภาษีที่สามารถใช้กับภาษีทั้งหมดได้ ลดหย่อนภาษีตามเงินบริจาค เป็นต้น

ฐานภาษี

ฐานภาษีเงินได้บุคคลธรรมดา คือ เงินได้ที่ผู้เสียภาษีต้องนำมาคำนวณภาษีเพื่อเสียภาษีเงินได้บุคคลธรรมดา โดยฐานภาษีเงินได้บุคคลธรรมดาที่นำมาใช้คำนวณด้วยอัตราภาษีก้าวหน้าจะใช้เงินได้สุทธิเป็นฐานภาษี ซึ่งมาจากเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักค่าลดหย่อนภาษีโดยภาษีเงินได้บุคคลธรรมดาที่ต้องจ่ายจะคำนวณมาจากการคูณฐานภาษี (เงินได้สุทธิ) กับอัตราภาษีเงินได้บุคคลธรรมดาที่กำหนด ซึ่งวิธีนี้จะเรียกว่าการคำนวณภาษีวิธีเงินได้สุทธิ

ฐานภาษีเงินได้บุคคลธรรมดา

ฐานภาษีเงินได้นิติบุคคล คือ คำนวณจากเงินได้ที่ใช้เป็นหลักฐานในการคำนวณภาษีคูณด้วยอัตราภาษีที่กำหนด ดังนั้น เงินได้ที่ต้องเสียภาษีเงินได้นิติบุคคลหรือฐานภาษีเงินได้นิติบุคคลนั้น โดยทั่วไปได้แก่กำไรสุทธิที่คำนวณตาม เงื่อนไขที่กำหนด แต่เพื่อความเป็นธรรมและอุดช่องว่างในการจัดเก็บภาษีเงินได้ จึงได้มี การบัญญัติจัดเก็บภาษีเงินได้ นิติบุคคล จากเงินได้หรือฐานภาษี ที่แตกต่างกัน ดังนี้

ฐานภาษีจัดเก็บจากฐานบริโภค

ฐานภาษีกรณีทั่วไป (จากมาตรา 79)

ฐานภาษีกรณีทั่วไป คือ มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการขายสินค้า หรือให้บริการ รวมไปถึงภาษีสรรพสามิต แต่ไม่รวมถึง

ฐานภาษีนำเข้า

ฐานภาษีการส่งออก และ นำเข้า (จากมาตรา 79/1)

การส่งออกสินค้า ฐานภาษีสำหรับการส่งออก ให้ใช้ราคา F.O.B รวมกับ ภาษีสรรพสามิต รวมกับ ภาษีอื่น ๆ และรวม ค่าธรรมเนียมอื่น ๆ แต่ไม่รวมอากรขาออก เงินมัดจำ ไม่ใช่ฐานภาษีสำหรับการส่งออก ไม่เสีย Vat แต่ฐานภาษีสำหรับการส่งออกคือ ราคา F.O.B

(จากมาตรา 79/2) การนำเข้าสินค้า ฐานภาษีสำหรับการนำเข้า ให้ใช้ราคา C.I.F. รวมกับ ภาษีสรรพสามิต รวมกับ อากรขาเข้า

ฐานภาษีกรณีพิเศษ

ฐานภาษีภาษีที่ดินและสิ่งปลูกสร้าง

ฐานภาษีของภาษีที่ดินและสิ่งปลูกสร้าง คือ มูลค่าทั้งหมดของที่ดินรวมกับสิ่งปลูกสร้าง วิธีการคำนวณภาระภาษีในแต่ละกรณี

กรณีที่ดินที่ไม่มีสิ่งปลูกสร้าง ภาระภาษี = มูลค่าที่ดิน x อัตราภาษี ทั้งนี้กำหนดให้ มูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

ฐานภาษี และอัตราภาษีธุรกิจเฉพาะกำหนดไว้อย่างไร ?

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ จะต้องเสียภาษีโดยคำนวณจากฐานภาษี ซึ่งได้แก่ รายรับตามฐานภาษี ของแต่ละประเภทกิจการ คูณด้วยอัตราภาษีที่กำหนดไว้ และจะต้องเสียภาษีท้องถิ่นอีก ร้อยละ 10 ของจำนวนภาษี ธุรกิจเฉพาะดังกล่าว กิจการ

ฐานภาษีตัวอย่าง

ฐานภาษี คือ (TAX BASE) สิ่งที่เป็นเงื่อนไขหรือมูลเหตุขั้นต้นที่ทำให้เกิดบุคคลที่จะต้องเสียภาษี หรือ สิ่งที่จะใช้เป็นฐานในการประเมินภาษีอากร

เพิ่มเติม ทั้งนี้ฐาน ภาษี ที่รับกำหนดให้ ยังต้องนำไปคำนวณกับ อัตราภาษีที่กำหนด เพิ่มเติมอีกด้วย

กฎหมายที่เกี่ยวข้องฐาน ภาษีมูลค่าเพิ่ม

ฐานภาษี

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจ เบบี้ช็อป โรงงานผลิตของเล่น ขายส่ง ขายของเล่นออนไลน์ แผนธุรกิจร้านขายของเล่น โรงงาน ของเล่น ลดราคา สินค้าแม่และลูก ราคาส่ง เปิดร้านขาย ของเล่น โรงงาน ของเล่น บาง บอน ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย แผนธุรกิจอู่ซ่อมสีรถยนต์ เปิดอู่ทําสีรถยนต์ เปิดอู่ซ่อมรถ ต้อง จดทะเบียน อะไร ธุรกิจตัวถังและสีรถยนต์ แบบ โครงสร้าง อู่ซ่อมรถยนต์ ธุรกิจอู่ซ่อมรถยนต์ สร้างอู่ซ่อมรถแบบประหยัด เปิดอู่ซ่อมรถยนต์ใช้งบเท่าไหร่ ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ลงทุน เพียง 55000 บาท ท่าน ก็สามารถ เป็น เจ้าของ ธุรกิจ ร้านแก๊สหุงต้ม ได้ แฟ รน ไช ส์ แก๊ส หุงต้ม pt โรงบรรจุก๊าซหุงต้ม ลงทุนเท่าไหร่ อยาก เปิดโรงบรรจุแก๊สหุงต้ม ใบอนุญาตขายแก๊สหุงต้ม ร้านขาย ของชำ ขายแก๊สได้ ไหม จดทะเบียน พาณิชย์ ขายแก๊ส ธุรกิจแก๊สหุงต้ม

เสื้อโปโล บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ขายเ […]

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท สาทร

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

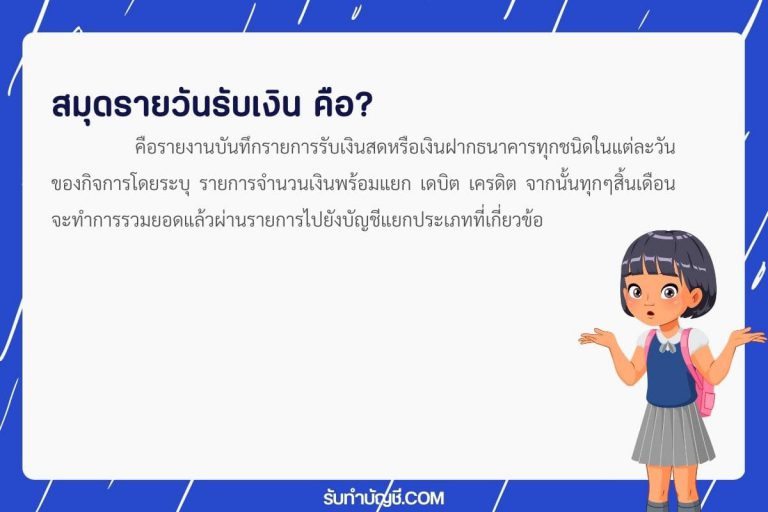

สมุดรายวันรับเงิน สมุดรายวันรับเงิน คือ (Cash Receipts […]

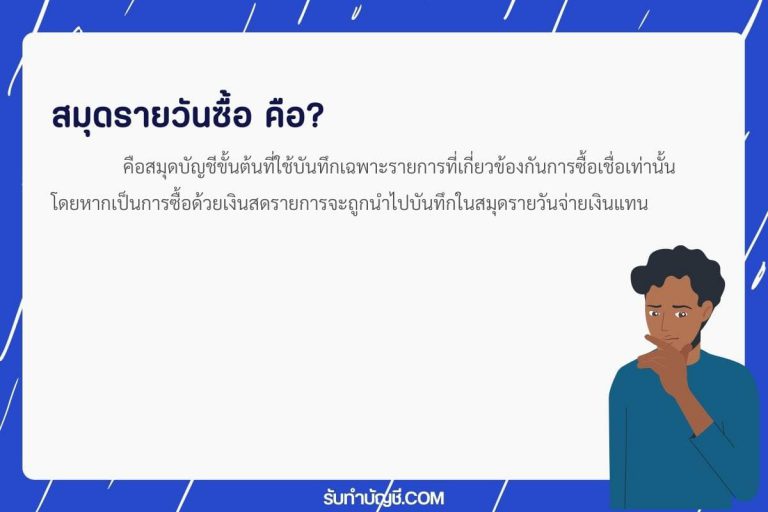

สมุดรายวันซื้อ สมุดบัญชีขั้นต้นที่ใช้บันทึกเฉพาะรายการท […]

ภาษีคำพิพากษา ภาษีคำพิพากษา ข้อหารือที่ กค 0811/พ.12837 […]

ภาษีร้านกาแฟ รูปแบบธุรกิจร้านกาแฟ เมื่อต้องการเริ่มธุร […]

ประชุมสามัญผู้ถือหุ้น จัดประชุมสามัญผู้ถือหุ้นประจำปี พ […]

กระทรวงแรงงาน เผยผู้ประกันตนยื่นคำขอรับเงิน กฏกระทรวง ก […]