รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

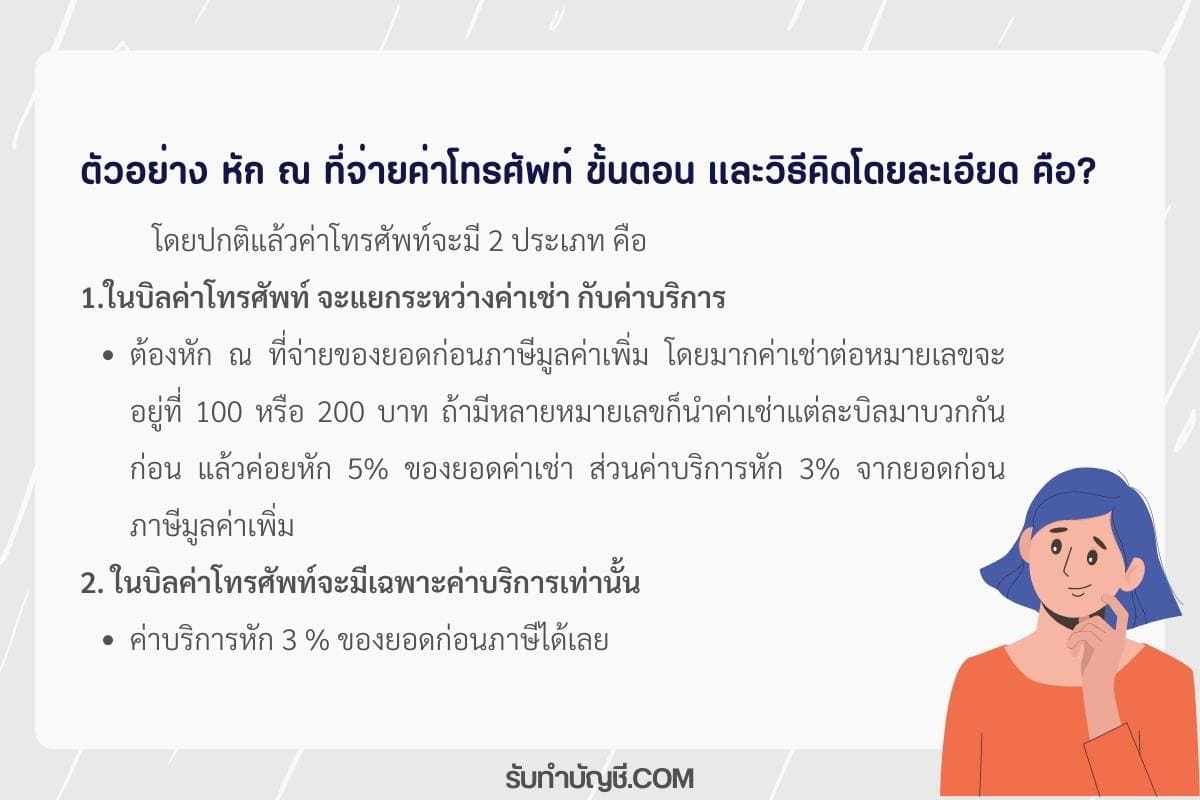

โดยปกติแล้วค่าโทรศัพท์จะมี 2 ประเภท คือ

-ในบิลค่าโทรศัพท์ จะแยกระหว่างค่าเช่า กับค่าบริการ

-ในบิลค่าโทรศัพท์จะมีเฉพาะค่าบริการเท่านั้น

ในกรณีที่ 1 ต้องหัก ณ ที่จ่ายของยอดก่อนภาษีมูลค่าเพิ่ม โดยมากค่าเช่าต่อหมายเลขจะอยู่ที่ 100 หรือ 200 บาท ถ้ามีหลายหมายเลขก็นำค่าเช่าแต่ละบิลมาบวกกันก่อน แล้วค่อยหัก 5% ของยอดค่าเช่า

ส่วนค่าบริการหัก 3% จากยอดก่อนภาษีมูลค่าเพิ่ม (ขั้นตอนอื่นก็ทำเช่นกัน)

ในกรณีที่ 2 ค่าบริการหัก 3 % ของยอดก่อนภาษีได้เลย

ต้องการ ตัวอย่าง หักณที่จ่ายค่าโทรศัพท์ ช่วยแสดง ขั้นตอน

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

กล่องพลาสติก กล่องพลาสติกคืออะไร สารเคมีพลาสติก กล่องพลาสติก มีกี่แบบ ตัวอย่าง โรงงานผลิตกล่องพลาสติก 4 ทริคที่โรงงานควรมี โรงงาน คือ ประเภทของโรงงาน กล่องพลาสติกใส่อาหาร กล่องพลาสติกอเนกประสงค์ กล่องพลาสติกใส่ของ แม็คโคร กล่องพลาสติกอเนกประสงค์ ขายส่ง กล่องพลาสติกใส่ของใบใหญ่ กล่องพลาสติกมีฝาปิด กล่องพลาสติกเล็ก กล่องพลาสติกใส่เสื้อผ้า

ภาษีหัก ณ ที่จ่าย รายชื่อสำนักงานบัญชี ระยอง สมัครงานสํานักงานบัญชี ระยอง รับจดทะเบียนบริษัท ระยอง สํานักงานบัญชี เตชะรัศมิ์ กรมพัฒนาธุรกิจการค้า สํานักงานบัญชี ใกล้ฉัน ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย เปิดร้านส่งพัสดุ ลงทุนเท่าไหร่ อยาก เปิด ขนส่งเอกชน เปิดร้านรับส่งพัสดุดีไหม เปิดร้านรับส่งพัสดุ แฟ รน ไช ส์ ขนส่ง ครบวงจร เปิดร้านรับส่งพัสดุ flash แฟรนไชส์ ขนส่ง ใกล้ฉัน ออนไลน์

บอจ 5 บอจ 5 คือ บอจ.5 คือ บัญชีรายชื่อผู้ถือหุ้น กล่าวค […]

อาศัยการทำงานเพียงเล็กน้อย มาสมัครตำแหน่งพนักงานบัญชี […]

หัก ณ ที่จ่าย อยาก เปิด โรงงาน เย็บผ้า โรงงาน เย็บผ้า จดทะเบียนร้านเย็บผ้า เย็บผ้าขายเอง โรงงานผลิตเสื้อผ้าแบรนด์ตัวเอง ร้านเย็บเสื้อผ้า ใกล้ฉัน อาชีพตัดเย็บเสื้อผ้า ภาษาอังกฤษ โรงงานตัดเย็บเสื้อผ้า

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

การหัก ณ ที่จ่ายค่าโทรศัพท์ ค่าโทรพื้นฐาน 100 บาท หัก ณ […]

ค่าโทรศัพท์ กรรมการ บันทึกบัญชี ตัวอย่าง ค่าใช้จ่ายบริษัท ใบสําคัญจ่าย ตัวอย่าง ตัวอย่าง หัก ณ ที่จ่าย ค่าโทรศัพท์ tot ค่า ใช้ จ่าย พนักงาน มี อะไรบาง ระเบียบการ เบิกค่า ใช้ จ่าย บริษัท สวัสดิการ ค่าโทรศัพท์ บิลค่าใช้จ่าย บริษัท

ค่าโทรศัพท์ กรรมการ บันทึกบัญชี สวัสดิการ ค่าโทรศัพท์ ค่าโทรศัพท์ ชื่อกรรมการ ระเบียบการ เบิกค่า ใช้ จ่าย บริษัท ชุด พนักงาน ลง บัญชี ซื้อโทรศัพท์มือถือในนามบริษัท บริษัท ออก ค่าโทรศัพท์ ให้พนักงาน ค่าโทรศัพท์ เป็นค่าใช้จ่ายประเภทใด

บอจ 5 บอจ 5 คือ บอจ.5 คือ บัญชีรายชื่อผู้ถือหุ้น กล่าวค […]

สถาบันวิชาชีพบัญชี สถาบันวิชาชีพบัญชี สถาบันที่เกี่ยวข้ […]

ห้องเช่า การเช่าห้องเป็นการจัดหาพื้นที่ในระยะเวลาที่กำห […]