รายได้โรงแรม

บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชีโรงแรม ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

ที่อยู่ : 47/103 หมู่ 5 ถนนแจ้งวัฒนะ ตำบลบางพูด อำเภอปากเกร็ด จังหวัดนนทบุรี 11120

Email : 9622104@gmail.com

Line Official Account : @e200

ราคา : เอกสารไม่เกิน 30 ชุด เริ่มต้น 4,000 บาท/เดือน

ตัวอย่าง รายได้โรงแรม บัญชีโรงแรม

1.) รายได้ค่าห้องพัก (Room Revenue) หมายถึง รายได้จากการขายห้องพักของโรงแรม-รีสอร์ท ถือว่าเป็นรายได้พื้นฐานของธุรกิจ เกิดขึ้นตั้งแต่เมื่อแขกเข้าพักและลงทะเบียนเข้าพัก โดยที่ ราคาห้องพัก นั้นจะถูกกำหนดโดยนโยบายการขายและการตลาดของโรงแรม ซึ่งราคาของห้องพักจะแตกต่างกันไปตามประเภทของห้องพัก (Room Type) เช่น ห้องมาตรฐาน (Standard Room) ห้องพิเศษ (Delux Room) ห้องสูท (Suites Room) หรือแบ่งตามสภาพวิวของห้องพัก

2.) รายได้ค่าอาหารและเครื่องดื่ม (Food and Beverage Revenue) หมายถึง รายได้จากการขายอาหารและเครื่องดื่ม ของห้องอาหารภายในโรงแรม -รีสอร์ท ที่จัดไว้บริการลูกค้าภายในโรงแรม และลูกค้าทั่วไป โดยปกติแล้วโรงแรม-รีสอร์ทจะมีห้องอาหารไว้คอยบริการอาหารเช้าให้แก่ลูกค้าอย่างน้อย 1 ห้อง ส่วนโรงแรมที่มีขนาดใหญ่ขึ้นอาจมีห้องอาหารประเภทอื่นไว้คอยบริการลูกค้าด้วย เช่น ห้องอาหารไทย จีน ญี่ปุ่น คอฟฟี่ช็อป ล็อบบี้บาร์ และบางแห่งอาจมีห้องประชุมสัมมนา ห้องจัดเลี้ยงไว้คอยบริการด้วย

3.) รายได้ค่าอาหารและเครื่องดื่มเสิร์ฟภายในห้องพัก (Room Service) หมายถึง การขายอาหารและเครื่องดื่มโดยมีพนักงานนำมาเสิร์ฟในห้องพักแขก ซึ่งฝ่ายห้องพักจะจัดเมนูรายการอาหารไว้ในห้องพัก แขกที่เข้าพักสามารถโทรสั่งรายการอาหารกับพนักงานบริการของทางโรงแรม ได้ทันที หากไม่ต้องการออกไปรับประทานอาหารด้านนอก

4.) รายได้ค่าเครื่องดื่มและอาหารว่างภายในห้องพัก (Minibar) หมายถึง การจัดเครื่องดื่มประเภทน้ำแร่ น้ำอัดลม โซดา น้ำผลไม้ เบียร์ใส่ไว้ในตู้เย็นขนาดเล็กที่อยู่ในห้องพัก หรืออาจมีขนมขบเคี้ยวเตรียมไว้ให้ด้วย

5.) รายได้ค่าเครื่องดื่มและอาหารที่สระว่ายน้ำ (Poolside or Swimming Pool) สำหรับโรงแรม-รีสอร์ทที่มีสระว่ายน้ำไว้บริการแขกที่เข้าพัก ดังนั้นโรงแรมก็จะจัดให้มีเคาเตอร์บาร์ไว้สำหรับบริการเครื่องดื่มต่าง ๆ หรืออาหารแบบง่าย ๆ ไม่ยุ่งยาก ไว้คอยบริการด้วย ซึ่งแขกที่เข้าพักอาจนำลูกหลานมาว่ายน้ำเล่นและเกิดหิวขึ้นมา ก็สามารถใช้บริการอาหารจากเคาเตอร์บาร์ข้างสระได้

6.) รายได้จากค่าโทรศัพท์ (Telephone Revenue) หมายถึง รายได้จากค่าบริการทางโทรศัพท์ที่จัดไว้อำนวยความสะดวกให้กับแขกที่เข้าพัก แต่ในยุคนี้ค่าบริการทางโทรศัพท์อาจจะไม่จำเป็นแล้ว เนื่องจากการพัฒนาของเทคโนโลยีการสื่อสารและอินเตอร์เน็ต

7.) รายได้จากค่าศูนย์บริการทางธุรกิจ (Business Center) หมายถึง รายได้ที่โรงแรม-รีสอร์ทจัดให้มีบริการอำนวยความสะดวกสำหรับแขกที่เป็นนักธุรกิจ เช่น งานรับพิมพ์เอกสาร งานถ่ายเอกสาร การจัดห้องประชุมย่อย บริการเครื่องคอมพิวเตอร์ บริการอินเตอร์เน็ต

8.) รายได้ค่าซักรีด (Laundry Revenue) หมายถึง รายได้จากการให้บริการซักรีดเสื้อผ้าให้กับแขกที่เข้าพัก มี 2 แบบ คือแบบปกติ แขกจะส่งเสื้อให้ซักรีดปกติแล้วเสร็จสามารถรับกลับได้ภายในวันเดียว กับแบบเร่งด่วน ต้องแล้วเสร็จภายใน 4ชั่วโมง

9.) รายได้ค่าบริการขนส่ง ( Transport Service Revenue) หมายถึงรายได้จากการบริการขนส่งแขกด้วยรถยนต์ เช่น บริการรับ-ส่งจากสนามบิน หรือแขกต้องการว่าจ้างไปสถานที่ต่างๆ ตามความประสงค์

10.) รายได้ค่าสปา (Spa Revenue) หมายถึง รายได้จากสถานบริการสปา นวดแผนไทย นวดบำรุงผิวพรรณ

11.) รายได้เบ็ดเตล็ด (Miscellaneous) หมายถึง รายได้อื่นๆ นอกเหนือจากที่กล่าวมา เช่น รายได้จากการขายของฝาก ของที่ระลึก รายได้จากเงินค่าปรับกรณีที่แขกทำส่งของภายในโรงแรมเสียหาย

12.) เงินค่าบริการ (Service Charge) หมายถึง เงินที่เรียกเก็บจากแขกที่ใช้บริการโรงแรม-รีสอร์ท ในจำนวนร้อยละ 10 จากยอดเงินค่ารายได้ประเภทต่าง ๆ ทั้งหมดที่เรียกเก็บกับแขก (ยกเว้นค่าอาหารว่างและเครื่องดื่มภายในห้องพัก) เงินค่าบริการร้อยละ 10 นี้ตามกฎหมายถือเป็นเงินได้ของธุรกิจ จะต้องถูกคำนวณภาษีมูลค่าเพิ่มด้วย ซึ่งในใบเสร็จรับเงินของโรงแรม-รีสอร์ทนั้น จะเห็นจำนวนเงินค่าบริการที่เรียกเก็บจากแขกมีค่าภาษีมูลค่าเพิ่ม

ต้นทุนค่าใช้จ่ายของโรงแรม

ต้นทุนขายหรือต้นทุนบริการ

ต้นทุนค่าห้องพัก

ต้นทุนค่าอาหารและเครื่องดื่ม

ต้นทุนอื่น ๆ

เงินเดือน ค่าจ้าง

ค่าสวัสดิการพนักงาน

ค่าล่วงเวลา

ค่าไฟฟ้า

ค่าน้ำประปา

ค่าลังงาน

ค่าใช้จ่ายในการดำเนินงาน

ค่าน้ำมันรถ

ค่าติดต่อสื่อสาร

ค่าอุปกรณ์สำนักงาน

ค่าโฆษณาประชาสัมพันธ์

ค่ารับรอง

ค่าเสื่อมราคา

ค่าซ่อมบำรุง

ค่าเบี้ยประกัน เป็นต้น

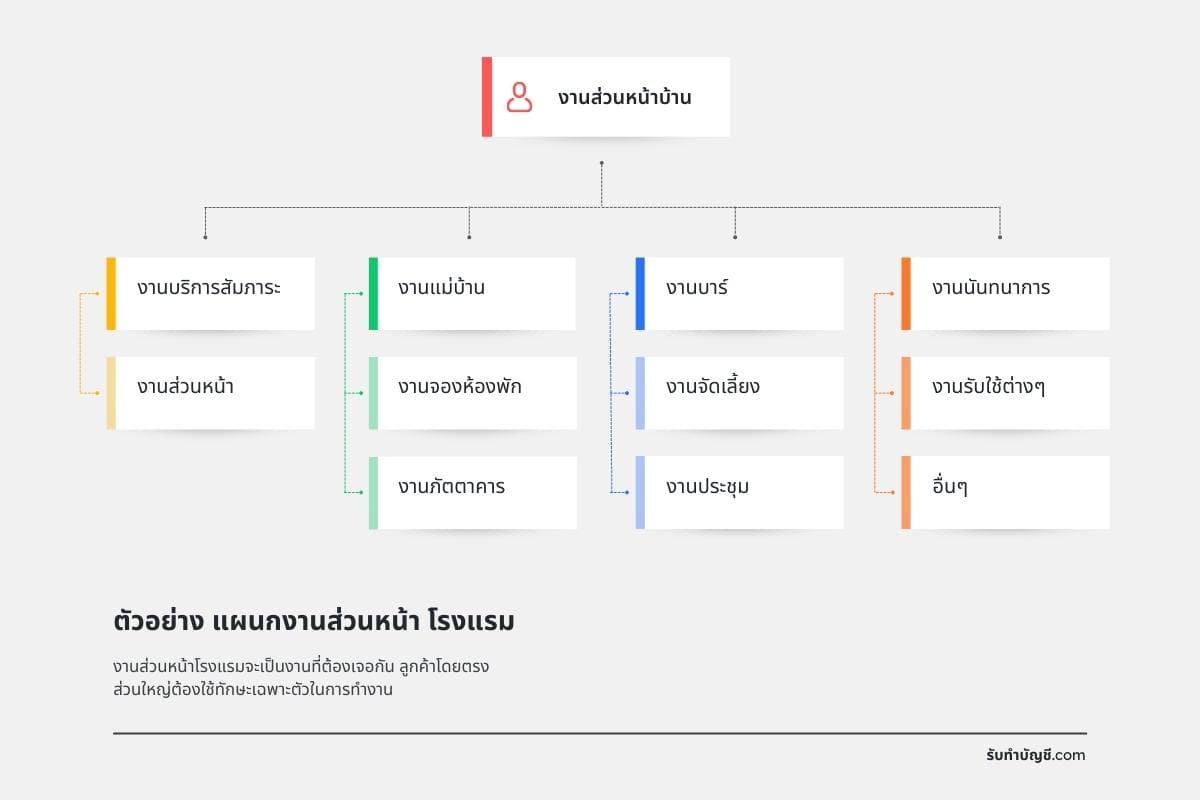

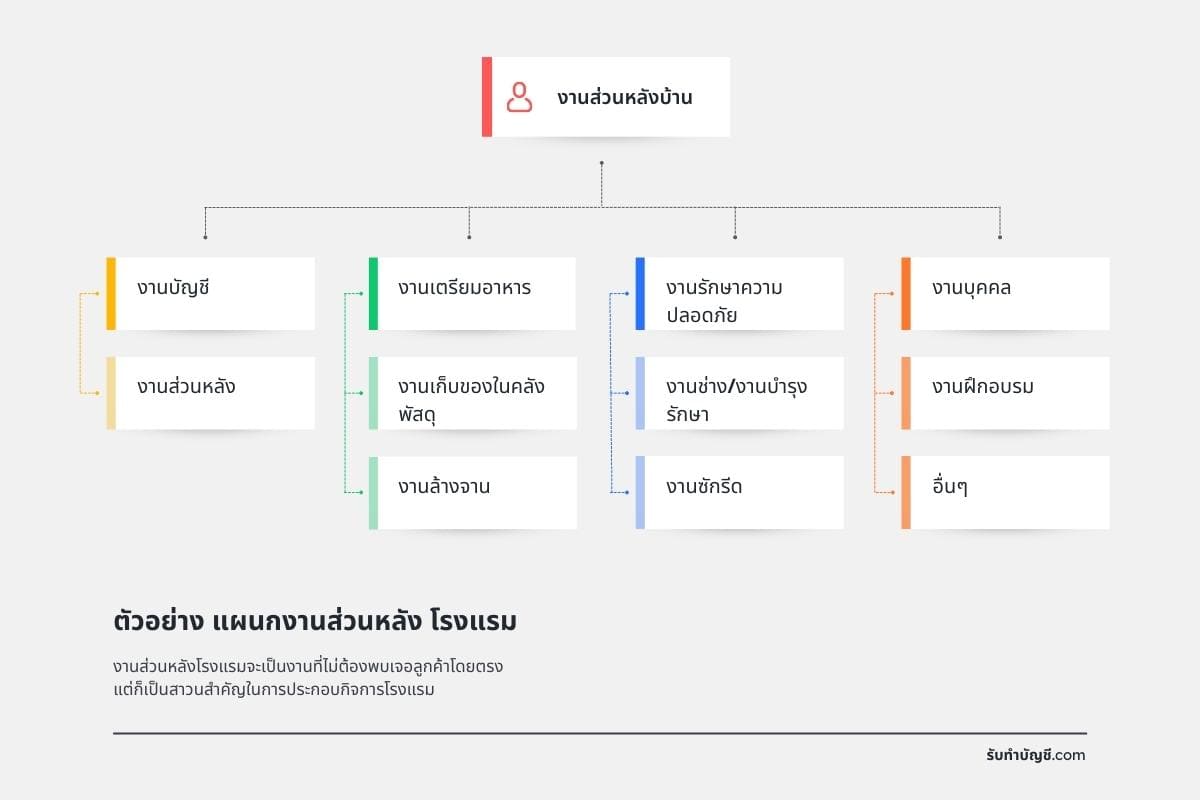

แผนกต่างๆ ของโรงแรม

งานส่วนหน้าบ้าน (Front – of-the House)

งานบริการสัมภาระและการรับใช้ (Door, bell and valet attendants)

งานส่วนหน้า (Front desk)

งานแม่บ้าน (Housekeeping)

งานจองห้องพัก (Reservation)

งานภัตตาคาร (Restaurants)

งานบาร์ (Bars)

งานจัดเลี้ยง (Banquet rooms)

งานประชุม (Meeting rooms)

งานอำนวยความสะดวกด้านนันทนาการ (Recreational facilities) เป็นต้น

งานส่วนหลังบ้าน (Back – of- the House)

งานบัญชี (Accounting)

งานเตรียมอาหาร (Food preparation)

งานเก็บของในคลังพัสดุ (Storage)

งานล้างจาน (Dish washing)

งานรักษาความปลอดภัย (Security)

งานช่าง/งานบำรุงรักษา (Engineering/maintenance)

งานซักรีด (Laundry)

งานบุคคล (Personnel)

งานฝึกอบรม (Training) เป็นต้น

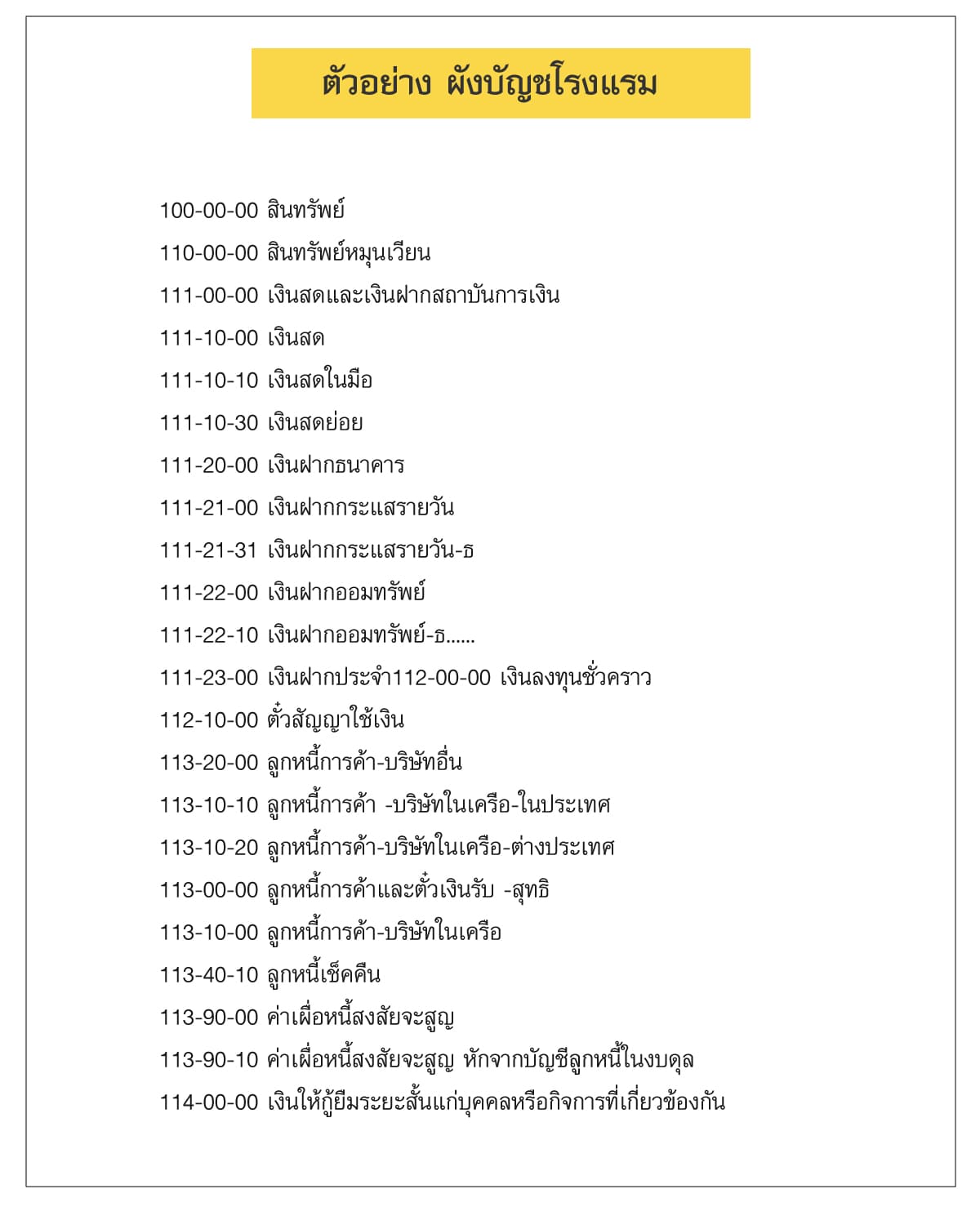

ผังบัญชีของธุรกิจโรงแรม

ตัวอย่าง รหัสบัญชื ชื่อบัญชี คำอธิบายรายชื่อบัญชี

100-00-00 สินทรัพย์

110-00-00 สินทรัพย์หมุนเวียน หมายถึงสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ในระยะเวลา 1 ปีหรือภายในรอบระยะเวลาการดำเนินงานตามปกติของบริษัท

111-00-00 เงินสดและเงินฝากสถาบันการเงิน หมายถึง ธนบัตรและเหรียญกษาปณ์ที่บริษัทมีอยู่ เช็คที่ยังไม่ได้นำฝากธนาคาร ดราฟท์ของธนาคาร ธนาณัติและเงินฝากธนาคารทุกประเภท

111-10-00 เงินสด

111-10-10 เงินสดในมือ หมายถึง ธนบัตรและเหรียญกษาปณ์ที่มีอยู่รวมทั้งเช็คที่ยังไม่ได้นำฝากธนาคาร เช็คเดินทาง แคชเชียร์เช็คดราฟท์ของธนาคาร ธนาณัติ

111 -10-30 เงินสดย่อย หมายถึงวงเงินสดย่อยซึ่งกำหนดจำนวนไว้แน่นอนเพื่อใช้เป็นค่าใช้จ่ายเล็ก ๆ น้อย ๆโดยใช้ระบบเบิกชดเชย(IMPREST SYSTEM) ซึ่งโดยปกติวงเงินสดย่อยที่กำหนดไว้นี้จะมีจำนวนคงที่เสมอเว้นแต่จะมีการเพิ่มหรือลดวงเงินเท่านั้น

111-20-00 เงินฝากธนาคาร หมายถึง เงินฝากธนาคารประเภทกระแสรายวัน ออมทรัพย์ และประจำ

111-21-00 เงินฝากกระแสรายวัน หมายถึง เงินฝากประเภทกระแสรายวันของบริษัท

111-21-31 เงินฝากกระแสรายวัน-ธ

111-22-00 เงินฝากออมทรัพย์ หมายถึง เงินฝากประเภทออมทรัพย์ของบริษัท

111-22-10 เงินฝากออมทรัพย์-ธ……

111-23-00 เงินฝากประจำ หมายถึง เงินฝากประเภทประจำของบริษัท

111-23-10 เงินฝากประจำ-ธ…….

112-00-00 เงินลงทุนชั่วคราว หมายถึง เงินลงทุนต่างๆ ซึ่งจัดซื้อจากเงินสดคงเหลือใช้โดยมีวัตถุประสงค์เพื่อหาดอกผลจากเงินลงทุนนั้น ระยะเวลาไม่เกิน 1 ปี

112-10-00 ตั๋วสัญญาใช้เงิน

113-20-00 ลูกหนี้การค้า-บริษัทอื่น

113-10-10 ลูกหนี้การค้า -บริษัทในเครือ-ในประเทศ

113-10-20 ลูกหนี้การค้า-บริษัทในเครือ-ต่างประเทศ

113-00-0 ลูกหนี้การค้าและตั๋วเงินรับ -สุทธิ หมายถึงจำนวนเงินที่ลูกค้าค้างชำระค่าสินค้าที่บริษัทได้ชายไปตามปกติธุรกิจและเช็ครับลงวันที่ล่วงหน้าที่ได้รับจากลูกค้า

113-10-00 ลูกหนี้การค้า-บริษัทในเครือ

113-40-10 ลูกหนี้เช็คคืน

113-90-00 ค่าเผื่อหนี้สงสัยจะสูญ หมายถึงส่วนที่กันไว้สำหรับลูกหนี้ที่คาดว่าจะเรียกเก็บไม่ได้ทั้งนี้โดยประมาณจากยอดลูกหนี้ทั้งสิ้นและแสดงเป็นรายการ

113-90- 10 ค่าเผื่อหนี้สงสัยจะสูญ หักจากบัญชีลูกหนี้ในงบดุล

114-00-00 เงินให้กู้ยืมระยะสั้นแก่บุคคลหรือกิจการที่เกี่ยวข้องกันหมายถึงเงินให้กู้ยืมแก่บุคคลและกิจการที่เกี่ยวข้องกันระยะเวลาไม่เกิน 1 ปี

114-10-00 เงินให้กู้ยืมกับบุคคล หมายถึง เงินให้กู้ยืมแก่บุคคลระยะเวลาไม่เกิน 1 ปี

เครดิต : revfine.com / กรมเจรจาการค้าระหว่างประเทศ / old.elearning.yru.ac.th / sme.go.th

2024-04-20 2024-02-09 แบบฝึกหัด รายการปรับปรุงบัญชี พร้อม เฉลย รายการปรับปรุงบัญชี ตัวอย่าง โจทย์บัญชีเบื้องต้น พร้อมเฉลย โจทย์วิเคราะห์รายการค้า พร้อมเฉลย ตัวอย่างการบันทึกบัญชี โจทย์บัญชี สมุดรายวันทั่วไป พร้อมเฉลย แบบฝึกหัดบัญชี พร้อมเฉลย แก้ไขข้อผิดพลาดทางบัญชี ตัวอย่าง ใกล้ฉัน ออนไลน์

2024-04-20 2024-04-20 หัก ณ ที่จ่าย จดทะเบียนนิติบุคคล คนเดียว จดทะเบียนบริษัท คนเดียว ขั้น ตอน การ จดทะเบียน บริษัท คนเดียว จดทะเบียนนิติบุคคล ค่าใช้จ่าย เปิดบริษัทคนเดียว เปิดบริษัทคนเดียว ค่าใช้จ่าย จดทะเบียน นิติบุคคล ที่ไหน การจดทะเบียนบริษัท มีกี่แบบ

2024-04-20 2024-04-20 วัสดุสิ้นเปลืองสํานักงาน มีอะไรบ้าง วัสดุสิ้นเปลืองโรงงาน คือ วัสดุสิ้นเปลืองในการผลิต วัสดุสิ้นเปลืองโรงงาน ชลบุรี วัสดุสิ้นเปลือง กรมบัญชีกลาง สินค้าสิ้นเปลือง ในชีวิตประจําวัน วัสดุสิ้นเปลือง งานก่อสร้าง วัสดุสิ้นเปลืองโรงงาน ภาษาอังกฤษ

2024-04-20 2024-04-03 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ป้อมปราบศัตรูพ่าย

2024-04-20 2024-04-18 รายงานการประชุมปิดบัญชีธนาคาร ประชุมปิดบัญชีธนาคาร รายง […]

2024-04-20 2024-04-16 ส่งออก ภาษาอังกฤษ สินค้าส่งออก ส่งออก ต่างประเทศ ธุรกิจส่งออก มีอะไรบ้าง อยาก ทํา ธุรกิจส่งออก เริ่ม ต้น อย่างไร ธุรกิจส่งออกสินค้า สถิติการนําเข้า ส่งออกสินค้า 2567 สินค้าส่งออกของไทย 2568 ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.