บันทึกบัญชี

วิธีการทำบัญชี

หาสมุดบัญชีที่ชอบมาหนึ่งเล่ม ก่อนเริ่มทำบัญชี ทำบัญชี รายรับรายจ่ายมากขึ้นทำการบันทึกบัญชีทุกครั้ง การบันทึกบัญชีต้องบันทึกทุกครั้งตามความเป็นจริง แยกหมวดหมู่เอกสารให้เป็นระเบียบ ทำการปิดรายการบัญชีประจำวัน

การบันทึกบัญชี แบ่งเป็น 2 ระบบ คือ

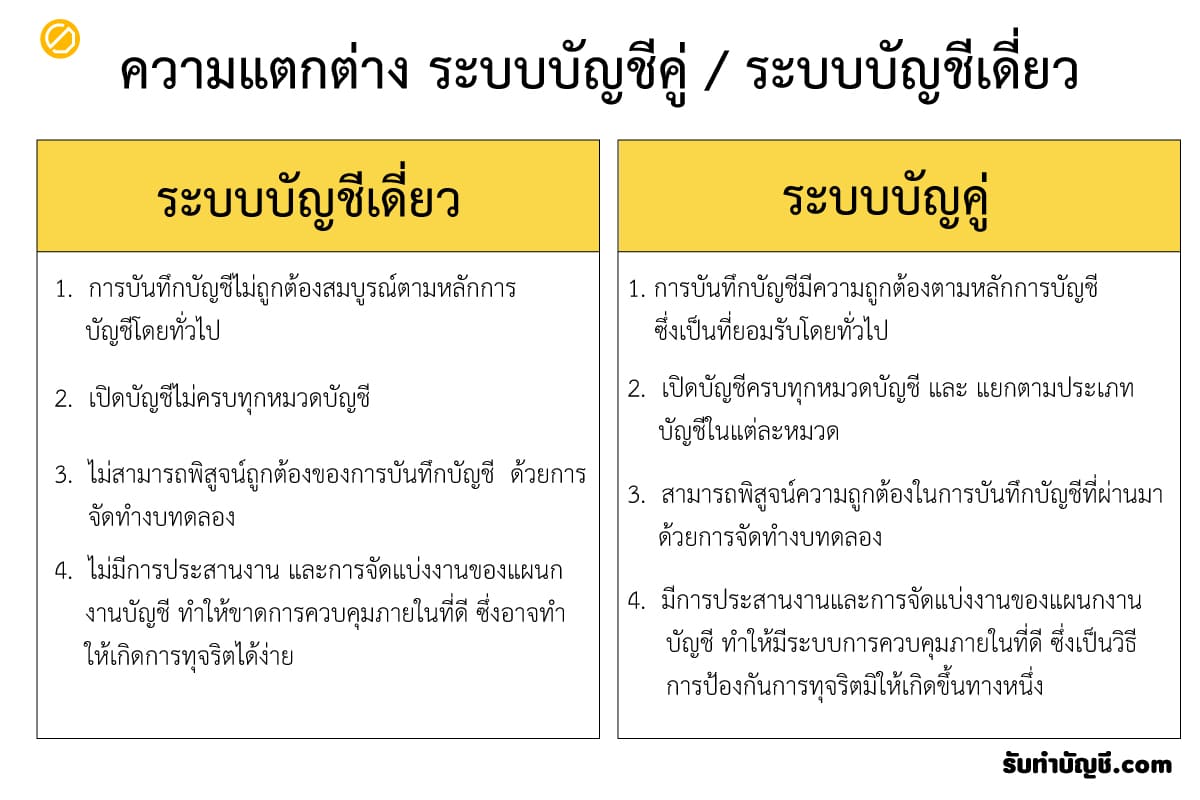

ระบบบัญชีเดี่ยว

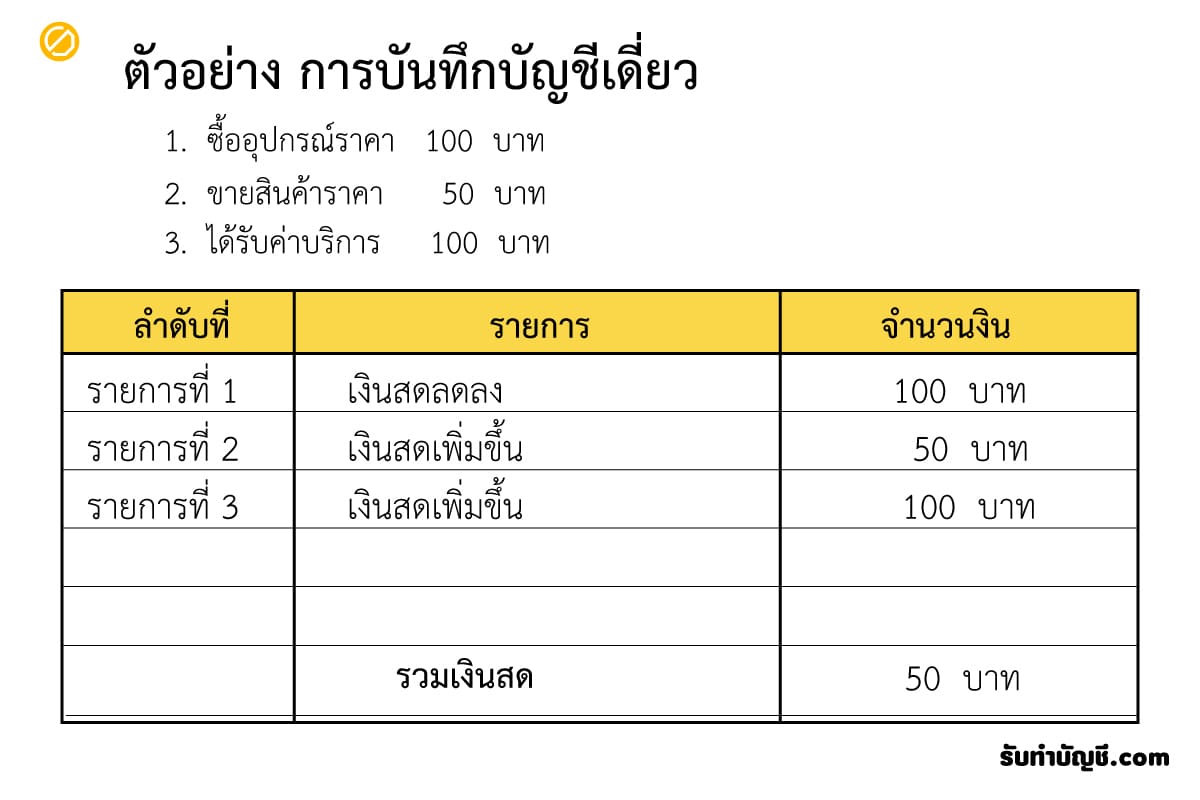

เป็นวิธีการบันทึกบัญชี เพียงด้านเดียวเท่านั้น คือ ด้านเดบิต หรือ ด้านเครดิต ระบบบัญชีเดี่ยวนี้ จะบันทึกเฉพาะ รายการในบัญชีเงินสด หรือ บัญชีที่สำคัญบางบัญชี เช่น บัญชีลูกหนี้หรือบัญชีเจ้าหนี้เท่านั้น โดยไม่ได้ใช้การบันทึกรายการ ตามระบบบัญชีคู่ ที่ต้องบันทึกรายการบัญชีทั้งด้าน เดบิต และเครดิต การบันทึกบัญชีตามระบบบัญชีเดี่ยวนี้ นิยมใช้ในกิจการ ขนาดเล็กที่เจ้าของเป็นผู้ควบคุม และจดบันทึกเอง สำหรับธุรกิจขนาดย่อมขึ้นไป ไม่ควรนำระบบบัญชีเดี่ยวมาใช้ เนื่องจากจะมี ปัญหาในการเก็บรวบรวมข้อมูล การตรวจสอบความถูกต้องของข้อมูลทางการบัญชี และการจัดทำงบการเงิน

ตัวอย่างการบันทึกบัญชีเดี่ยว

ระบบบัญชีคู่

เป็นวิธีการที่ใช้ปฏิบัติในการบันทึกรายการบัญชีต่าง ๆ ประกอบด้วย รายการในสมุดรายวันทั่วไป รายการในสมุดบัญชี แยกประเภท ตลอดจนเอกสารหลักฐาน การบันทึกเหล่านี้มีระบบการและประเพณีปฏิบัติต่าง ๆ ซึ่งอาจใช้ได้กับทั้งกิจการ ขนาดเล็ก และขนาดใหญ่ ทั้งนี้เพื่อวัตถุประสงค์ที่จะทำให้สามารถเสนอรายงานทางการเงินได้ถูกต้องตามที่ควร

และทันต่อเหตุการณ์การ บันทึกบัญชีตามระบบบัญชีคู่ แต่ละรายการจะเกี่ยวข้องกับบัญชีสองด้าน คือบันทึกด้านเดบิตบัญชีหนึ่ง และบันทึกด้านเครดิต ในอีกบัญชีหนึ่งด้วยจำนวนเงินที่เท่ากัน และจะมีผลทำให้เกิดดุลขึ้นในตัวเอง และในขณะเดียวกันก็จะทำให้ผลรวมของยอดบัญชี ที่เกิดจากทุกรายการรวมกันแล้วได้ค่าเป็นศูนย์ นั่นก็คือ ผลรวมของยอดดุลเดบิตเท่ากับผลรวมยอดดุลเครดิต การจัดทำรายละเอียด ของยอดบัญชีต่าง ๆ ประกอบกันเป็นยอดรวมทั้งสิ้น เรียกว่า งบทดลอง(สมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศ ไทย 2538:d-4)

การบันทึกบัญชีจะใช้หลักระบบบัญชีคู่ ดังนั้นรายการค้าทุกรายการต้องบันทึกโดยเดบิตบัญชีหนึ่ง และเครดิตอีกบัญชีหนึ่ง ด้วยจำนวนเงินที่เท่ากันเสมอ เรียกว่า บัญชีนั้นได้ดุลกัน แต่ในบางครั้งรายการค้าที่เกิดขึ้นในเวลาเดียวกันมีหลายบัญชี อาจบัญชี อาจบันทึกบัญชีโดยเดบิตหรือเครดิตบัญชีหลายบัญชีรวมกันได้ เรียกว่า การรวมรายการ แต่จำนวนเงินรวมของเดบิตและเครดิต จะต้องเท่ากันเสมอ นอกจากนั้นเมื่อบันทึกรายการค้าเรียบร้อยแล้วยอดคงเหลือของแต่ละบัญชีที่มียอดดุลเดบิต เมื่อนำมารวมกัน จะเท่ากับยอดคงเหลือของแต่ละบัญชีที่มียอดดุลเครดิต ซึ่งเป็นไปตามหลัก สมการบัญชี ที่ว่า สินทรัพย์ เท่ากับ หนี้สินและทุนรวมกัน

หลักการบันทึกบัญชีเบื้องต้น ตามระบบบัญชีคู่ของแต่ละหมวดบัญชี

การบันทึกบัญชีตามระบบบัญชีคู่ของแต่ละหมวดบัญชี มีหลักดังนี้

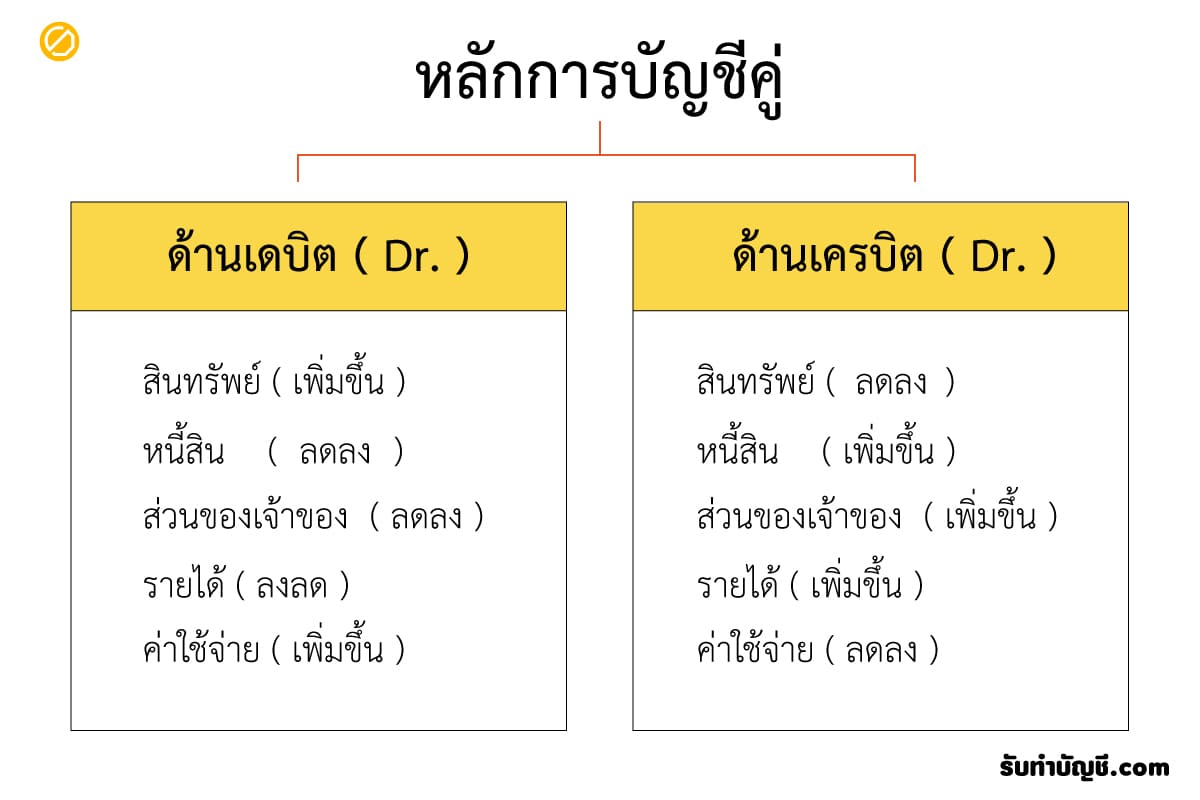

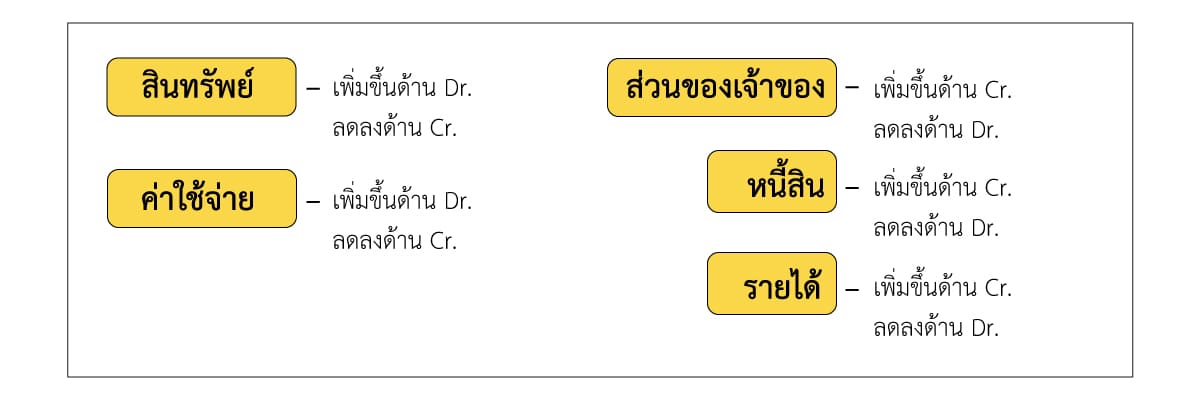

หมวดบัญชีสินทรัพย์ รายการค้าใดที่วิเคราะห์แล้วมีผลทำให้สินทรัพย์เพิ่มขึ้นจะบันทึกไว้ทางด้านเดบิต ส่วนรายการค้าใดที่ วิเคราะห์แล้วมีผลทำให้สินทรัพย์ลดลงจะบันทึกไว้ทางด้านเครดิตหมวดบัญชีหนี้สิน รายการค้าใดที่วิเคราะห์แล้วมีผลทำให้หนี้สินเพิ่มขึ้นจะบันทึกไว้ทางด้านเครดิต ส่วนรายการค้าใดที่ วิเคราะห์แล้วมีผลทำให้หนี้สินลดลงจะบันทึกไว้ทางด้านเดบิตหมวดบัญชีทุน รายการค้าใดที่วิเคราะห์แล้วมีผลทำให้ทุนเพิ่มขึ้นจะบันทึกบัญชีไว้ทางด้านเครดิตส่วนรายการค้าใดที่ วิเคราะห์แล้วมีผลทำให้ทุนลดลงจะบันทึกไว้ทางด้านเดบิตหมวดบัญชีรายได้ จากการวิเคราะห์สมการบัญชี ถ้าบัญชีรายได้ เพิ่มขึ้นมีผลทำให้บัญชีทุนเพิ่ม ดังนั้นการวิเคราะห์ยึดตาม หลักหมวดบัญชีทุน กล่าวคือ ถ้ารายได้เพิ่มขึ้นจะบันทึกบัญชีด้านเครดิต ถ้ารายได้ลดลงจะบันทึกบัญชี ทางด้านเดบิตหมวดบัญชีค่าใช้จ่าย ถ้าบัญชีค่าใช้จ่ายเพิ่มขึ้นมีผลทำให้บัญชีทุนลดลงดังนั้นหลักการวิเคราะห์ยึดตามหลัก หมวดบัญชีทุนเช่นกัน กล่าวคือ ถ้าค่าใช้จ่ายเพิ่มขึ้นจะบันทึกทางด้านเดบิตถ้าค่าใช้จ่ายลดลงจะบันทึกทางด้านเครดิต

หมวดบัญชี หมายถึง การจัดหมวดหมู่บัญชีโดยแยกประเภทออกเป็น 5 หมวดบัญชี ดังนี้สินทรัพย์ ใช้หมวดบัญชีแทนด้วยเลขหนี้สิน ใช้หมวดบัญชีแทนด้วยเลขส่วนของเจ้าของ หรือทุน ใช้หมวดบัญชีแทนด้วยเลขรายได้ ใช้หมวดบัญชีแทนด้วยเลขค่าใช้จ่าย ใช้หมวดบัญชีแทนด้วยเลข

บันทึกเพิ่มทุน

บันทึกบัญชีอย่างไรดีคะ ถ้าเราเพิ่มทุนจากหุ้นส่วนในกิจการ

เปลี่ยนแปลงสมการบัญชี

สมการบัญชี ไม่ว่ากิจการจะมีรายการค้าเกิดขึ้นหรือ เปลี่ยนแปลงไปในรูปแบบใด จากงบดุล ยอดรวมของสินทรัพย์ จะเท่ากับยอดรวมของหนี้สินและส่วนของเจ้าของเสมอ ไม่ว่ากิจการจะมีรายการค้าเกิดขึ้นหรือ เปลี่ยนแปลงไปในรูปแบบใดก็ตาม เมื่อพิจารณาทางด้านสินทรัพย์จะเป็นการแสดงถึงสิ่งที่กิจการเป็นเจ้าของ ส่วนทางด้านหนี้สิน และส่วนของเจ้าของจะเป็นการแสดงถึงแหล่งที่มาของเงินลงทุนของกิจการว่ามาจากเจ้าหนี้และเจ้าของกิจการเป็นจำนวนเท่าใด ในแต่ละกลุ่ม

ดังนั้นสินทธิเรียกร้องของเจ้าหนี้รวมกับสิทธิเรียกร้องของส่วนเจ้าของ จึงเท่ากับสินทรัพย์ทั้งหมดของกิจการ ซึ่งแสดงออกมาเป็น สมการบัญชี ได้ดังนี้ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ : (Assets) =(Liabilities)+ (Owers’ equity) รายการค้า คือ เหตุการณ์ทางการเงินที่มีผลทำให้การดำเนินงานของกิจการและก่อให้เกิดการเปลี่ยนแปลงในสินทรัพย์หนี้สินและ ส่วนของเจ้าของ

วงจรบัญชี คือ ลำดับขั้นตอนในการลงบัญชี โดยเริ่มต้นจากรายการค้า นำไปวิเคราะห์ จดบันทึกในสมุดขั้นต้นจัดให้เป็นหมวดหมู่ โดยผ่านไปยังบัญชีแยกประเภท แล้วนำมาสรุปผลในรูปของรายงานทางการเงิน

บัญชีแยกประเภท ได้แก่ บัญชีแยกประเภทสินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้และค่าใช้จ่าย มี 2 แบบ คือ แบบตัว T และแบบแสดงยอดคงเหลือ

หลักบัญชีคู่ การบันทึกบัญชีใช้หลัก “ทุกๆ เดบิต จะต้องบันทึกเท่ากับในทุกๆ เครดิต บัญชีแยกประเภทจะต้องนำมาจัดให้เป็น หมวดหมู่ โดยเรียงจาก สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้และค่าใช้จ่าย โดยให้นำหมายเลขมากำกับ เรียกว่า ผังบัญชี

บันทึกบัญชี

2024-04-25 2024-03-08 แม่ค้าออนไลน์ ส่งของยังไง ค่าส่งแบบเหมา j&t ค่าส่ง 40 60 คือ อะไร ขายของออนไลน์ คิดค่าส่งยังไง เปรียบเทียบค่าส่งพัสดุ ค่าส่งตามจริง คิดยังไง วิธีคิดค่าส่งตามระยะทาง ค่าส่งเหมาจ่าย แฟลช ใกล้ฉัน ออนไลน์

2024-04-25 2024-02-22 ไอเดียธุรกิจส่งออก สินค้าออร์แกนิค การวิเคราะห์ สวอต ส่งออก สินค้าออร์แกนิค จุดแข็งของธุรกิจส่งออก สินค้าออร์แกนิค จุดอ่อนของธุรกิจส่งออก สินค้าออร์แกนิค โอกาสที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค

2024-04-25 2024-02-22 ธุรกิจขายอาหาร ไอเดียธุรกิจขายอาหาร การวิเคราะห์ สวอต ขายอาหาร (Swot analysis) จุดแข็งของธุรกิจขายอาหาร (Strengths) จุดอ่อนของธุรกิจขายอาหาร (Weaknesses) โอกาสที่อาจเกิดขึ้นของธุรกิจขายอาหาร(Opportunities) จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจขายอาหาร (Threats)

2024-04-25 2024-04-03 บริษัท ปังปอน จำกัด บริการ รับทำบัญชี บางนา ที่อยู่ 47/ […]

2024-04-25 2024-04-18 หนี้สินไม่หมุนเวียน หนี้สินไม่หมุนเวียน คือ หนี้สินไม่ห […]

2024-04-25 2024-04-16 รับทำบัญชี โรงงานผลิตแม่พิมพ์ โรงงานผลิตแม่พิมพ์โลหะ โรงงานผลิตแม่พิมพ์พลาสติก โรงงานผลิตแม่พิมพ์โลหะ ระยอง โรงงาน ผลิตแม่พิมพ์ สมุทรปราการ รับทําแม่พิมพ์ ซิลิโคน รับทำแม่พิมพ์ cnc โรงงาน ผลิตแม่พิมพ์โลหะ ชลบุรี รับทําแม่พิมพ์ พลาสติก ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.