รับจดทะเบียนบริษัท เปิดบริษัท ปิดบริษัท เลิกบริษัท หจก DBD?

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

วิธี ทํา บัญชีร้านค้า Excel ตัวอย่างการ ทํา บัญชีร้านค้าปลีก บัญชีรายรับ-รายจ่ายร้านค้า สมุดรายรับรายจ่าย ทําเอง ตัวอย่าง บัญชีรายรับ รายจ่ายในครัวเรือน บันทึกบัญชี ขายของออนไลน์ บัญชีรายรับรายจ่าย excel ฟรี ตัวอย่าง การทำบัญชีบริษัท

เปิดร้านทุกอย่าง 20 ลงทุน เท่า ไหร่ ร้านทุกอย่าง 20 รับของมาจากไหน แผนธุรกิจร้านทุกอย่าง 20 บาท โรงงานขายส่งทุกอย่าง 20 บาท ข้อเสียร้าน ทุกอย่าง20 ร้านทุกอย่าง 20 บาท pantip 2566

ภาษีหัก ณ ที่จ่าย บิลเงินสด excel ฟอร์มบิลเงินสด บิลเงินสด pdf บิลเงินสด เขียนยังไง บิลเงินสด ออนไลน์ บิลเงินสด ใบเสร็จรับเงิน บิลเงินสด ภาษาอังกฤษ บิลเงินสดที่ถูกต้อง ใกล้ฉัน ออนไลน์

บริษัท เปลี่ยนคน ชื่อผู้ทำบัญชี ได้หรือเปล่า &nb […]

ปฏิทินกิจกรรมของสภาวิชาชีพบัญชี ประจำปี 2552 ปฏิทินกิจก […]

หัก ณ ที่จ่าย โครงงานกล้วยตากพลังงานแสงอาทิตย์ กล้วยตากพลังงานแสงอาทิตย์ วิธีทํา กล้วยตากพลังงานแสงอาทิตย์ 7-11 กล้วยตากจิราพร pantip สินค้า otop กล้วยตาก กล้วยตากจิราพร ประวัติ โรงงานกล้วยตาก กล้วยตากพลังงานแสงอาทิตย์ ไร่ทับทิมสยาม ออนไลน์

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

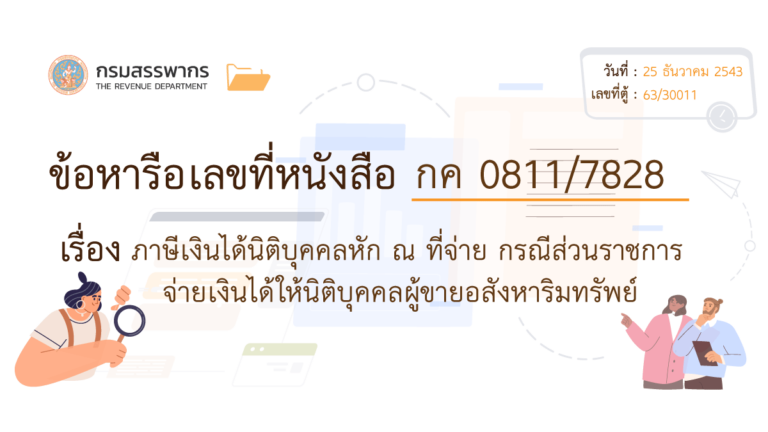

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย กรณีการยื่นแบบแสดงราย […]

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย กรณีการขายสินค้าพร้อม […]

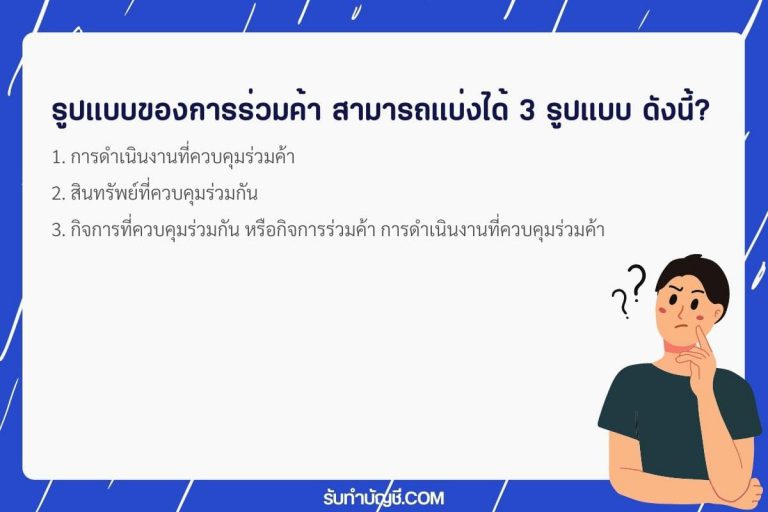

รูปแบบของการร่วมค้า สามารถแบ่งได้ 3 รูปแบบ ดังนี้ 1. กา […]

รายได้ 2 ล้านแล้ว แต่ยังไม่ได้จด vat จะเป็นอย่างไร และต […]

ธุรกิจร้าน วัสดุก่อสร้าง บริษัท ปังปอน จำกัด ให้บริการ […]