รับทำบัญชี.COM | Shipping บริษัทขนส่งสินค้าในและนอกประเทศ?

ธุรกิจ Shipping การนำเข้าและส่งออกสินค้า หรือ ชิปปิ้ง เ […]

ธุรกิจ Shipping การนำเข้าและส่งออกสินค้า หรือ ชิปปิ้ง เ […]

หัก ณ ที่จ่าย โรงงาน ผลิตเสื้อผ้าคนอ้วน เริ่ม ต้น ขายเสื้อผ้าคนอ้วน ลงทุน ขายเสื้อผ้าคนอ้วน แหล่งเสื้อผ้าคนอ้วน ขายส่ง ทำ เสื้อผ้าคนอ้วน

ภาษีหัก ณ ที่จ่าย freight forwarder มีบริษัทอะไรบ้าง ฟอเวิดเดอร์ คือ Freight Forwarder คือ Freight Forwarder หน้าที่ ขั้น ตอน การ ทํา งานของ Freight Forwarder freight forwarder คือใคร บริษัท Freight Forwarder รายชื่อ บริษัท freight forwarder ใน ไทย ใกล้ฉัน ออนไลน์

ขวดลูกกลิ้ง สําเพ็ง ขวดลูกกลิ้ง 5 ml ขวดลูกกลิ้ง 3 ml ขวดลูกกลิ้ง 3 ml ราคาส่ง ขวด ลูกกลิ้ง พลาสติก ขวด หัว ลูกกลิ้ง ขวด ลูกกลิ้ง ฝาไม้ ขวด ลูกกลิ้ง 30ml

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

กําไรขั้นต้น บัญชี กําไรขั้นต้น กับ กําไรสุทธิ กําไรขั้นต้น คือ อัตราส่วนกําไรจากการดําเนินงาน สูตร สูตรคำนวณ margin Net Profit Margin สูตร profit กับ margin ต่างกันอย่างไร ยอดขายสุทธิ คือ ใกล้ฉัน ออนไลน์

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ภาษีธุรกิจเฉพาะ กรณีการขายที่ดินพร้อมบ้าน ซึ่งสามีได้ย้ […]

ภาษีขาย ภาษีขาย คือ ภาษีขาย คือ (Output Tax) ภาษีที่ผู้ […]

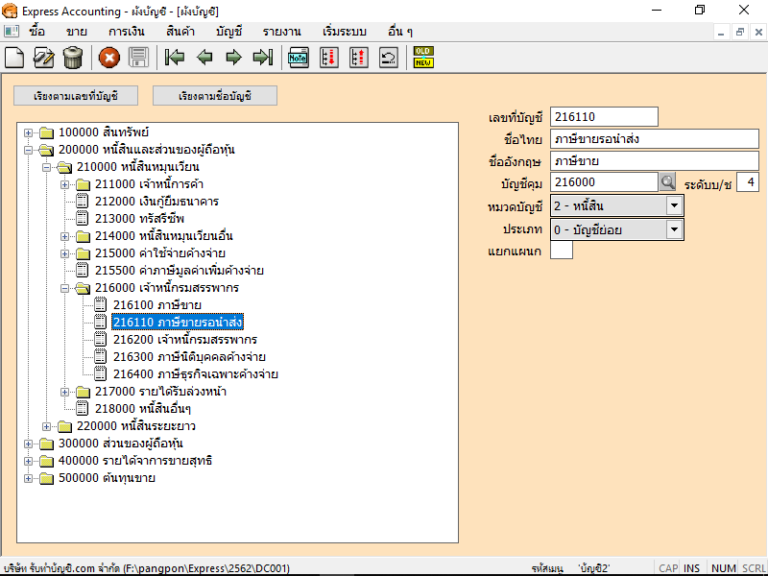

ภาษีขายรอนำส่ง คือ ภาษีขายรอนำส่ง คือ ภาษีที่ยังไม่ต้อง […]

จดทะเบียนบริษัท 2 คน 2567 การจัดตั้งบริษัทจํากัด กี่คน จดทะเบียนบริษัท ใช้เวลากี่วัน จดทะเบียน บริษัท 1 คน ได้ไหม กฎหมาย ใหม่ จดทะเบียน บริษัทคนเดียว จดทะเบียนบริษัท กี่คน 2568 การจัดตั้งบริษัทจํากัด มีขั้นตอนอย่างไร การจดทะเบียนบริษัท คนเดียว ใกล้ฉัน ออนไลน์

วิธีการจดทะเบียนภาษีมูลค่าเพิ่ม วิธีการจดทะเบียนภาษีมูล […]

การบันทึกบัญชี กรณีลูกค้าต่างประเทศ ทิ้งเงินมัดจำ ตัวอย […]