รับจดทะเบียนบริษัท เปิดบริษัท ปิดบริษัท เลิกบริษัท หจก DBD?

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี คลินิกทันตกรรม ติดต่อ โทร. 081-931-8341 (คุณจ๋า) ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ทุกเรื่องที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี

ทันตแพทย์ส่วนใหญ่ดำเนินธุรกิจคลินิกทันตกรรมของตนเอง บางครั้งก็ร่วมมือกับเพื่อนทันตแพทย์คนอื่นๆ แต่ไม่ว่าด้วยวิธีใด หากคุณเป็นทันตแพทย์และต้องการเปิดคลินิกหรือกำลังคิดที่จะขยายธุรกิจ แผนธุรกิจคลินิกทันตกรรมเป็นจุดเริ่มต้นที่ดี

ดังนั้น จึงไม่แปลกใจที่ธุรกิจทันตกรรมยังคงสร้างรายได้ได้อย่างต่อเนื่องจนถึงปัจจุบัน ตลอดจนทันตแพทย์ที่ทำงานให้กับโรงพยาบาลรัฐและเอกชน ก็หันมาเปิดคลินิกทันตกรรม หรือคลินิกทำฟันเป็นของตนเอง เพื่อให้เพียงพอต่อความต้องการ และตอบโจทย์ผู้ใช้บริการที่สุด

แต่เมื่อใดที่มีรายได้เข้ามาอย่างไม่ขาดสาย หากรายได้นั้นมาจากกิจกรรมที่ไม่ได้รับยกเว้น VAT สูงเกิน 1.8 ล้านบาท ทันตแพทย์เจ้าของคลินิกจำเป็นต้องจดภาษีมูลค่าเพิ่ม (VAT) ด้วย และดำเนินธุรกิจทันตกรรมให้ถูกต้องภายใต้เงื่อนไขที่กฎหมายกำหนด

ภาษีมูลค่าเพิ่ม (VAT) คือภาษีที่เก็บจากมูลค่าการซื้อขายและการให้บริการภายในประเทศ รวมถึงสินค้านำเข้า โดยมีสรรพากรเป็นผู้รับผิดชอบในเรื่องการเก็บภาษีมูลค่าเพิ่มนี้ ซึ่งปัจจุบันภาษีมูลค่าเพิ่มอยู่ที่ 7% โดยกฎหมายได้มีการบังคับให้ผู้มีรายได้จากการประกอบธุรกิจเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

และยื่นจดไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท พร้อมกับนำส่งภาษีมูลค่าเพิ่มทุกๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไป แต่ถ้าหากมีรายได้ตลอดทั้งปีเท่ากับ 1.8 ล้านบาทพอดี ยังไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม เพราะถือว่ายังไม่ถึงเกณฑ์กำหนด

ทั้งนี้ ในหลายๆ รายได้อย่างเช่นทันตแพทย์ที่ทำทั้งงานประจำ ได้รับเป็นเงินเดือนจากโรงพยาบาลที่ทำอยู่และมีรายได้จากการทำธุรกิจเปิดคลินิกทันตกรรมเป็นของตนเอง ให้นำแค่รายได้จากการประกอบธุรกิจนอกเหนือจากเงินเดือนมาคิดเท่านั้น

โดยมีรายได้จากบางธุรกิจที่ได้รับการยกเว้นไม่ต้องนำมานับรวมเป็นรายได้ที่ต้องจดภาษีมูลค่าเพิ่ม เช่น

นอกจากนี้สามารถตรวจสอบรายละเอียดเพิ่มเติมได้จากบทความ “จดทะเบียนภาษีมูลค่าเพิ่ม ตอนไหน และใครที่ควรจดบ้าง”

คลินิกทันตกกรม ถือเป็นสถานพยาบาล…ทำไมต้องจด VAT

โดยหลักเกณฑ์ที่ใช้ในการพิจารณาว่าเป็นสถานพยาบาล ที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1)(ฌ)แห่งประมวลรัษฎากร ได้แก่ พระราชบัญญัติสถานพยาบาล พ.ศ. 2541 ได้บัญญัตินิยามศัพท์คำว่า “สถานพยาบาล” ไว้ดังนี้

สถานพยาบาล หมายความว่า สถานที่รวมถึงยานพาหนะซึ่งจัดไว้เพื่อการประกอบโรคศิลปะ ตามกฎหมายว่าด้วยการประกอบโรคศิลปะ การประกอบวิชาชีพเวชกรรม ตามกฎหมายว่าด้วยวิชาชีพเวชกรรม การประกอบวิชาชีพการพยาบาลและการผดุงครรภ์ ตามกฎหมายว่าด้วยวิชาชีพการพยาบาลและการผดุงครรภ์ หรือการประกอบวิชาชีพทันตกรรม ตามกฎหมายว่าด้วยวิชาชีพทันตกรรม

ทั้งนี้ โดยกระทำเป็นปกติธุระ ไม่ว่าจะได้รับประโยชน์ตอบแทนหรือไม่ ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม แต่ไม่รวมถึงสถานที่ขายยาตามกฎหมายว่าด้วยยา ซึ่งประกอบธุรกิจการขายยาโดยเฉพาะ ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

โดยรายได้จากธุรกิจทันตกรรม ผู้เปิดคลินิกทันตกรรม จะมี 2 เงื่อนไข ในการจดภาษีมูลค่าเพิ่มคือ

ส่วนกรณีที่ผู้เข้ารับบริการรักษาฟัน ต้องการให้คลินิกออกใบกำกับภาษีให้ ในทางกฎหมายแล้วหากคลินิกทันตกรรมที่ได้ยกเว้นไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม จะไม่มีสิทธิออกใบกำกับภาษีได้ ซึ่งจะถือว่าเป็นใบกำกับภาษีปลอม แต่สามารถออกเป็นใบเสร็จรับเงินได้

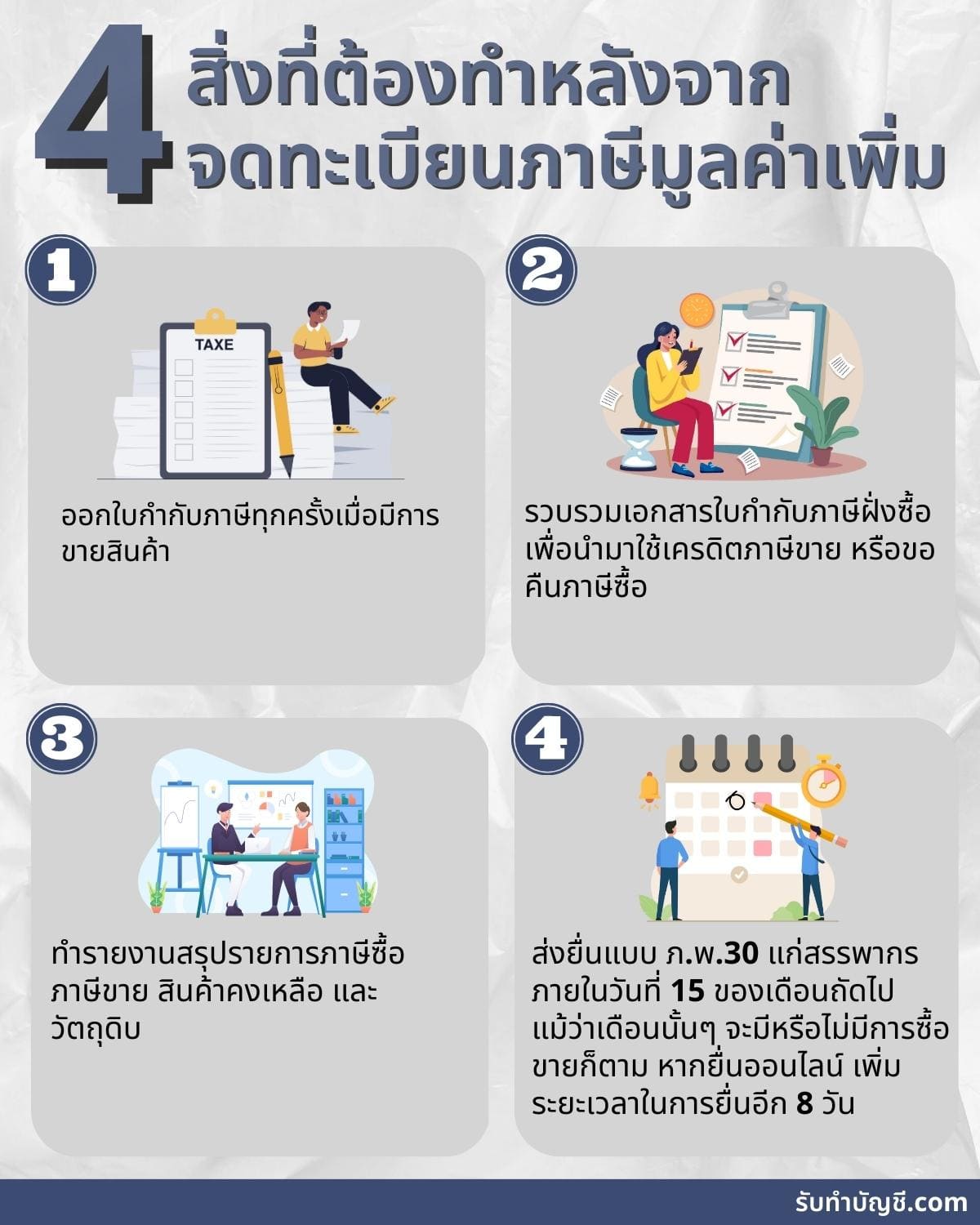

ในกรณีที่คลินิกทันตกรรมมีรายได้จากการขายสินค้าที่เกี่ยวข้องกับการรักษาฟัน รวมถึงรายได้จากการได้ค่าเช่าสถานที่ประกอบการ หรือรายได้ส่วนอื่นๆ จะไม่เข้าข่ายได้รับยกเว้น VAT ดังนั้น รายได้เหล่านี้หากรวมแล้วเกิน 1.8 ล้านบาทช่วงใดช่วงหนึ่ง จำเป็นต้องจดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งหลังจากจดทะเบียนภาษีมูลค่าเพิ่มแล้ว สิ่งที่เจ้าของคลินิกต้องทำคือ

นอกจากนี้หลังจดทะเบียนภาษีมูลค่าเพิ่มแล้ว นั่นแสดงว่าเจ้าของคลินิกมีรายได้จากธุรกิจคลินิก

ทันตกรรมสูงมาก ซึ่งหากเจ้าของคลินิกเสียภาษีรูปแบบบุคคลธรรมดา อาจจะต้องคำนวณภาษีและวางแผนภาษีอย่างรอบคอบ เนื่องจากตัวเลขค่อนข้างเยอะ หากคำนวณผิดพลาดและวางแผนภาษีไม่ดี มีโอกาสเสียภาษีสูงสุดถึง 35% เลยทีเดียว

ดังนั้น การจดทะเบียนบริษัทเป็นนิติบุคคล จึงเป็นเรื่องที่ไม่ควรมองข้าม เพราะอาจจะเป็นตัวช่วยที่ทำให้เจ้าของคลินิกเสียภาษีน้อยลงเหลือสูงสุดแค่ 20% ได้

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

ภาษีหัก ณ ที่จ่าย อยากเป็นเจ้าของกิจการเล็กๆ อยากมีธุรกิจเป็นของตัวเอง แต่ไม่รู้จะทําอะไร วิธีการสร้างธุรกิจใหม่มี 3 วิธี ธุรกิจเล็กๆ สำหรับวัยรุ่น ธุรกิจส่วนตัว มีอะไรบ้าง อยากมีธุรกิจเป็นของตัวเอง แต่ไม่มีทุน เริ่มต้นธุรกิจออนไลน์ การเริ่มต้นทําธุรกิจ startup มือใหม่ ใกล้ฉัน ออนไลน์

ทุน เปิด โรงงาน สร้าง โรงงาน ใช้เงิน เท่า ไหร่ กฎหมายโรงงานและการจัดตั้งโรงงาน โรงงานเล็กๆ วิธี ทำ โรงงาน ขอ ห้าม ที่ตั้ง โรงงาน อยากเปิด โรงงาน เจ้าของโรงงาน

ตัวอย่างตลาดออนไลน์ ตลาดออนไลน์ หมายถึง การตลาดออนไลน์ มีอะไรบ้าง การตลาดออนไลน์ มีองค์ประกอบอะไรบ้าง การตลาดออนไลน์ หมายถึง ทําการตลาดออนไลน์ ให้ได้ผล ประโยชน์ของการตลาดออนไลน์ การตลาดออนไลน์

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท บางคอแหลม

แจ้งยืนยัน ผู้ทําบัญชี ปี 2565 แจ้งทําบัญชีเพิ่ม ภายในกี่วัน ขึ้นทะเบียนผู้ทําบัญชี ครั้งแรก ลืม แจ้งเป็นผู้ทำบัญชี ขึ้นทะเบียนผู้ทําบัญชี ออนไลน์ แจ้งผู้ทําบัญชี สภาวิชาชีพ ขึ้นทะเบียนผู้ทําบัญชี 2565 ออนไลน์ แจ้งยืนยัน ผู้ทําบัญชี ปี 2566

หัก ณ ที่จ่าย สมัครตัวแทนเติมเงินออนไลน์ ทุกระบบ ธุรกิจเติมเงินออนไลน์ wepay แอพเติมเงินออนไลน์ทุกเครือข่าย ตัวแทนเติมเงินออนไลน์ ทรูมูฟ รับเติมเงินออนไลน์ รายได้ดีไหม ตัวแทนเติมเงินออนไลน์ pantip สมัครตัวแทนเติมเงินทรู ตัวแทน เติมเงินออนไลน์ ดี แท ค

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

คลินิกทำฟัน บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี คล […]

หัก ณ ที่จ่าย เปิดคลินิกทําฟัน ลงทุนเท่าไหร่ เปิดคลินิกทันตกรรม รายได้ เปิดคลินิกทันตกรรม pantip เปิดคลินิกใช้เงินเท่าไหร่ คอร์ส เปิดคลินิก ทันต กรรม อุปกรณ์เปิดคลินิกทันตกรรม ขออนุญาตเปิดคลินิกทันตกรรม เปิดคลินิกใหม่

หัก ณ ที่จ่าย เปิดคลินิกทําฟัน ลงทุนเท่าไหร่ จัดฟันราคาเริ่มต้นเท่าไหร่ จัดฟันราคานักเรียน อุปกรณ์เปิดคลินิกทันตกรรม เปิดคลินิกทันตกรรม รายได้ จัดฟันเริ่มต้นเท่าไหร่ เปิดคลินิกทันตกรรม จัดฟันครั้งแรกกี่บาท

ภาษีหัก ณ ที่จ่าย อยากเป็นเจ้าของกิจการเล็กๆ อยากมีธุรกิจเป็นของตัวเอง แต่ไม่รู้จะทําอะไร วิธีการสร้างธุรกิจใหม่มี 3 วิธี ธุรกิจเล็กๆ สำหรับวัยรุ่น ธุรกิจส่วนตัว มีอะไรบ้าง อยากมีธุรกิจเป็นของตัวเอง แต่ไม่มีทุน เริ่มต้นธุรกิจออนไลน์ การเริ่มต้นทําธุรกิจ startup มือใหม่ ใกล้ฉัน ออนไลน์

ไอเดียธุรกิจส่งออก สินค้าออร์แกนิค การวิเคราะห์ สวอต ส่งออก สินค้าออร์แกนิค จุดแข็งของธุรกิจส่งออก สินค้าออร์แกนิค จุดอ่อนของธุรกิจส่งออก สินค้าออร์แกนิค โอกาสที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค

หัก ณ ที่จ่าย สมัครตัวแทนเติมเงินออนไลน์ ทุกระบบ ธุรกิจเติมเงินออนไลน์ wepay แอพเติมเงินออนไลน์ทุกเครือข่าย ตัวแทนเติมเงินออนไลน์ ทรูมูฟ รับเติมเงินออนไลน์ รายได้ดีไหม ตัวแทนเติมเงินออนไลน์ pantip สมัครตัวแทนเติมเงินทรู ตัวแทน เติมเงินออนไลน์ ดี แท ค