ข้อหารือที่ กค 0811/16553

เลขที่หนังสือ: กค 0811/16553

วันที่: 1 ธันวาคม 2541

เรื่อง: ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย กรณีเงินได้จาก

การให้บริการวิจัย

ข้อกฎหมาย: มาตรา 42(14), มาตรา 46, มาตรา 50(4), มาตรา 81(1)(ฎ), พระราชกฤษฎีกา (ฉบับที่ 11) พ.ศ. 2502, ประกาศอธิบดี ภาษีมูลค่าเพิ่ม (ฉบับที่ 12)ฯ พ.ศ. 2534

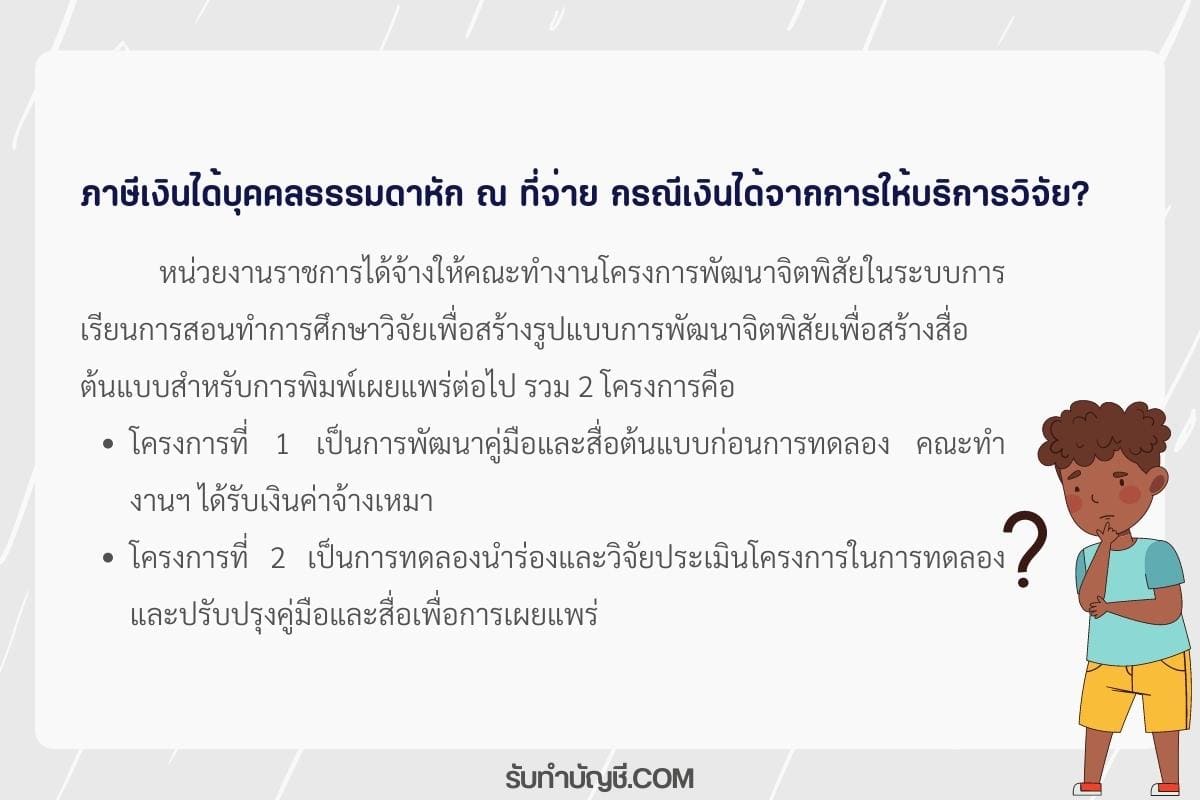

ข้อหารือ: หน่วยงานราชการได้จ้างให้คณะทำงานโครงการพัฒนาจิตพิสัยในระบบการเรียนการสอน

ทำการศึกษาวิจัยเพื่อสร้างรูปแบบการพัฒนาจิตพิสัยเพื่อสร้างสื่อต้นแบบสำหรับการพิมพ์เผยแพร่ต่อไป รวม

2 โครงการคือ

โครงการที่ 1 เป็นการพัฒนาคู่มือและสื่อต้นแบบก่อนการทดลอง คณะทำงานฯ ได้รับเงิน

ค่าจ้างเหมา จำนวน 200,000 บาท หน่วยงานราชการได้หักภาษีเงินได้ ณ ที่จ่ายไว้ร้อยละ 1 เป็น

เงิน 2,000 บาท

โครงการที่ 2 เป็นการทดลองนำร่องและวิจัยประเมินโครงการในการทดลองและปรับปรุง

คู่มือและสื่อเพื่อการเผยแพร่ จำนวนเงินค่าจ้าง 500,000 บาท คณะทำงานฯ ถูกหักภาษีเงินได้ ณ

ที่จ่ายร้อยละ 1 รวมเป็นเงิน 5,000 บาท ปรากฏว่าประธานโครงการพัฒนาจิตพิสัยฯ ได้รับเงินค่าจ้าง

ภายหลังถูกหักภาษีเงินได้ ณ ที่จ่ายแล้ว จำนวน 495,000 บาท (84,645 + 410,355) คณะทำงานฯ

ควรจะได้รับมอบเงินค่าจ้างจำนวน 495,000 บาท แต่ประธานโครงการพัฒนาจิตพิสัยฯ ได้ส่งมอบเงิน

ให้คณะทำงานฯ เพียง 354,800 บาท (56,950 + 297,850) โดยได้หักเงินไว้เผื่อภาษีที่อาจต้องชำระ

อีกในอนาคต จำนวน 141,055 บาท (28,550 + 112,505) ประธานโครงการฯ หารือว่า กรณีดังกล่าว

มีวิธีปฏิบัติอย่างไร ให้ถูกต้องตามกฎหมาย

แนววินิจฉัย: 1. หน่วยงานราชการ เมื่อจ่ายเงินค่าจ้างทำวิจัยให้แก่คณะทำงานฯ รวม 2 โครงการ

เป็นเงิน 700,000 บาท ซึ่งเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร มีหน้าที่

ต้องหักภาษีเงินได้ณ ที่จ่าย ในอัตราร้อยละ 1 ของยอดเงินได้พึงประเมินจำนวน 700,000 บาท ตาม

มาตรา 50 (4) แห่งประมวลรัษฎากร

2. คณะทำงานฯ ที่ทำการศึกษาวิจัยมีลักษณะเป็นคณะบุคคลที่มิใช่นิติบุคคล เมื่อมี

เงินได้พึงประเมินตามข้อ 1 มีหน้าที่ยื่นรายการเกี่ยวกับเงินได้พึงประเมินในชื่อของคณะบุคคล เมื่อได้

เสียภาษีเงินได้ตามแบบ ภ.ง.ด.90 และแบบ ภ.ง.ด.94 ตามมาตรา 56 วรรคสอง และมาตรา 56

ทวิ แห่งประมวลรัษฎากร ซึ่งยอมให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร ตามมาตรา 46 แห่ง

ประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกาฯ (ฉบับที่ 11) พ.ศ. 2502 เมื่อมีการจ่ายเงินส่วนแบ่ง

จากการทำงานให้บุคคลในคณะทำงานฯ เงินได้ดังกล่าวได้รับยกเว้นภาษีเงินได้ตามมาตรา 42 (14)

แห่งประมวลรัษฎากร

3. เงินได้ดังกล่าวเข้าลักษณะเป็นเงินค่าบริการที่ต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา

77/2 (1) แห่งประมวลรัษฎากร แต่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (1) (ฎ) แห่ง

ประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับ

ภาษีมูลค่าเพิ่ม (ฉบับที่ 12)ฯ ลงวันที่

27 ธันวาคม พ.ศ. 2534

เลขตู้: 61/27324