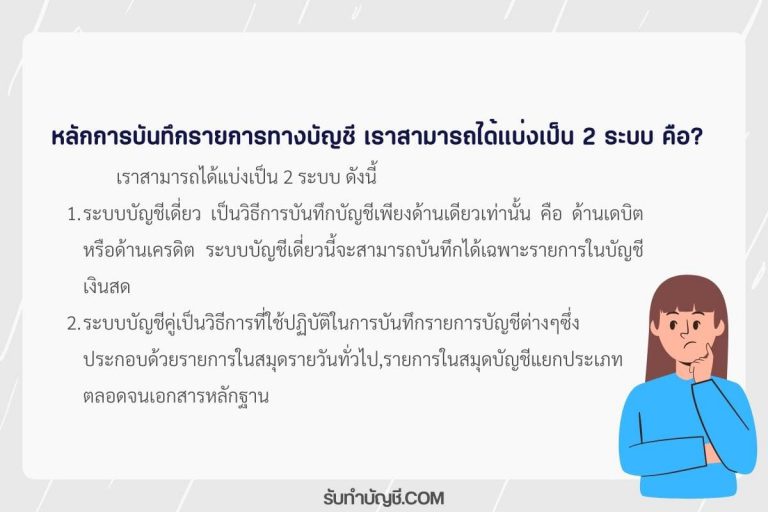

ระบบบัญชีคู่ นับเป็นวิธีการที่ใช้สำหรับปฏิบัติในการบันทึกรายการบัญชีต่าง ๆ ที่ประกอบด้วยรายการที่อยู่ในสมุดรายวันทั่วไป ซึ่งเป็นรายการในสมุดบัญชีแยกประเภท และเอกสารหลักฐาน ซึ่งในการบันทึกเหล่านี้จะมีระบบการและประเพณีปฏิบัติต่าง ๆ ซึ่งอาจจะใช้ได้กับทั้งกิจการขนาดเล็กและขนาดใหญ่

ทั้งนี้ก็เพื่อวัตถุประสงค์ที่จะทำให้สามารถเสนอรายงานทางการเงินได้ถูกต้องตามที่ควรและทำให้ทันต่อเหตุการณ์ ในการบันทึกบัญชีตามระบบบัญชีคู่ในแต่ละรายการที่จะเกี่ยว ข้องกับบัญชีสองด้าน ความหมายของระบบบัญชีคู่ ระบบบัญชีคู่ หมายถึงการบันทึกด้านเดบิตบัญชีหนึ่งและบันทึกด้านเครดิต ที่อยู่ในอีกบัญชีหนึ่งด้วยจำนวนเงินที่เท่ากัน ซึ่งจะมีผลทำให้เกิดดุลขึ้นในตัวเอง

ขณะเดียวกันก็จะทำให้ผลรวมของยอดบัญชีที่เกิดจากทุกรายการ เมื่อนำมารวมกันแล้วได้ค่าเป็นศูนย์ นั่นก็คือ ผลรวมของยอดดุลที่เป็นเดบิตเท่ากับผลรวมยอดดุลเครดิต ซึ่งการจัดทำรายละเอียดของยอดบัญชีต่าง ๆ ประกอบกันเป็นยอดรวมทั้งสิ้น เรียกกันว่าเป็น “งบทดลอง” การบันทึกบัญชีในระบบบัญชีคู่ การบันทึกบัญชีจะเป็นการใช้หลักระบบบัญชีคู่ ทำให้รายการค้าทุกรายการต้องทำการบันทึกโดยเดบิตบัญชีหนึ่ง

และเครดิตอีกบัญชีหนึ่งด้วยจำนวนเงินที่เท่ากันเสมอ เรียกได้ว่า บัญชีนั้นได้ดุลกัน แต่ในบางครั้งรายการค้าที่เกิดขึ้นในเวลาเดียวกันอาจมีหลายบัญชี และอาจทำการบันทึกบัญชีโดยเดบิตหรือเครดิตบัญชีหลายบัญชีรวมกันได้ เรียกว่า การรวมรายการ หรือ Compound entry แต่จำนวนเงินรวมของเดบิตและเครดิตจะต้องมีค่าเท่ากันเสมอ นอกจากนั้นเมื่อทำการบันทึกรายการค้าเรียบร้อยแล้วยอดคงเหลือของแต่ละบัญชีที่มียอดดุลเดบิต

ซึ่งหากนำมารวมกันจะเท่ากับยอดคงเหลือของแต่ละบัญชีที่มียอดดุลเครดิต และเป็นไปตามหลักสมการบัญชีที่ว่า สินทรัพย์ มีค่าเท่ากับ หนี้สินและทุนรวมกัน หลักการบันทึกบัญชีตามระบบบัญชีคู่ การบันทึกบัญชีตามระบบบัญชีคู่ของแต่ละหมวดบัญชี มี

1.หมวดบัญชีสินทรัพย์ คือรายการค้าใดที่มีผลทำให้สินทรัพย์เพิ่มขึ้น จะทำการบันทึกไว้ทางด้านเดบิต ส่วนรายการค้าใดที่วิเคราะห์แล้วมีผลทำให้สินทรัพย์ลดลง ก็จะทำการบันทึกไว้ทางด้านเครดิต

2.หมวดบัญชีหนี้สิน คือรายการค้าใดที่มีผลทำให้หนี้สินเพิ่มขึ้น ก็จะทำการบันทึกไว้ทางด้านเครดิต ส่วนรายการค้าใดที่วิเคราะห์แล้วมีผลทำให้หนี้สินลดลงก็จะทำการบันทึกไว้ทางด้านเดบิต

3.หมวดบัญชีทุน คือรายการค้าใดที่มีผลทำให้ทุนเพิ่มขึ้น ก็จะทำการบันทึกบัญชีไว้ทางด้านเครดิตส่วนรายการค้าใดที่วิเคราะห์แล้วมีผลทำให้ทุนลดลง ก็จะทำการบันทึกไว้ทางด้านเดบิต

4.หมวดบัญชีรายได้ หากบัญชีรายได้เพิ่มขึ้นและมีผลทำให้บัญชีทุนเพิ่ม ให้ทำการวิ เคราะห์ โดยยึดตามหลักหมวดบัญชีทุน ซึ่งหากรายได้เพิ่มขึ้นก็จะบันทึกบัญชีด้านเครดิต ถ้ารายได้ลดลง ก็ให้ทำการบันทึกบัญชีทางด้านเดบิต และ

5.หมวดบัญชีค่าใช้จ่าย หากบัญชีค่าใช้จ่ายเพิ่มขึ้นมีผลทำให้บัญชีทุนลดลง ก็ควรยึดตามหลักหมวดบัญชีทุนเช่นกัน