ลูกหนี้เงินยืมกรรมการ

ลูกหนี้เงินยืมกรรมการ ( Director loan receivables) หมายถึง การที่บริษัทกรรมการยืมเงินบริษัทไปใช้ ทำให้บริษัทมีสถานะเป็นเจ้าหนี้กรรมการ หรือที่นักบัญชีส่วนใหญ่ เรียกว่า บัญชี “เงินยืมกรรมการ” ทั้งนี้บัญชี ตรงข้ามกับบัญชีนี้ ก็คือ เจ้าหนี้เงินยืมกรรมการ หรือ อีกชื่อ นักบัญชี ส่วนใหญ่เข้าใจกันดีก็คือ เงินให้กู้ยืมกรรมการ

ข้อแนะนำ เจ้าของกิจการควรแยกให้ออกก่อน ระหว่าง เงินของบริษัท กับเงินส่วนตัว พูดให้เข้าใจง่าย ๆ เมื่อมีรายได้เข้าบริษัท จำนวน 1,000 บาท ลูกค้าโอนให้บริษัท เงินส่วนนี้ต้องเป็นของบริษัท 1,000 บาท ทั้งจำนวน แต่!! เจ้าของกิจการมักจะถอนเงินออกมาใช้ โดยคิดว่าเงินส่วนนี้เป็นของตัวเอง (จะว่าไปมันก็ไม่ผิดนะครับ) ทั้งนี้ควรปรึกษานักบัญชีหรือคนที่เข้าใจเรื่องนี้อย่างแท้จริงครับ เพราะ เป็นบัญชีที่ สามารถแก้ไข้ หรือวางแผนการแก้ไขให้ถูกต้องตามกฎหมายได้หลายทางมาก ๆ

ลูกหนี้เงินยืมกรรมการเกิดจาก

สาเหตุที่ทำให้เกิดบัญชีลูกหนี้เงินกู้ ยืมกรรมการ

กรรมการมีการกู้ยืมเงินจากบริษัทจริง

กรรมการมีการถอนเงินไปใช้ส่วนตัว

ไม่มีเงินมาลงทุนจริงตามทุนที่จดทะเบียนไว้

มีค่าใช้จ่ายต่าง ๆ ที่จ่ายออกไป แต่ไม่มีเอกสารมาทำบัญชี

มีเงินหายออกไปจากบัญชี โดยไม่ทราบสาเหตุ

มีบัญชีเงินสดจำนวนมากเกินไป ผิดปกติวิสัยของการทำธุรกิจ จึงปรับไว้ที่บัญชีลูกหนี้ เงินยืมกรรมการ

ตัวอย่าง ลูกหนี้เงินยืมกรรมการ

1.ผู้ถือหุ้นชำระทุนจดทะเบียนไม่ครบ

เกิดจากตอนจัดตั้งบริษัท ต้องการมีทุนจดทะเบียนเยอะกว่าเงินที่จริง เพราะตอนที่เราจดตั้งบริษัทแล้วเราก็ต้องมีการชำระทุนจดทะเบียนเข้ามาในบริษัท โดยผู้ถือหุ้นจะต้องมีการชำระเงินเข้ามาตามสัดส่วนของแต่ละคนแต่ปรากฏว่าไม่มีรายการเงินฝากเข้ามาให้ครบตามที่ได้จดทะเบียนไว้กับกระทรวงพาณิชย์ไว้ บัญชีก็จะบันทึกบัญชีตามเอกสารที่ได้มีการจัดระบุไว้

2.กิจการถอนใช้ส่วนตัว

กิจการ ถอนใช้ส่วนตัว แบ่งออกได้ 3 กรณี

กรณีที่ 1 กรรมการถอนเงินไป แต่ไม่มีเอกสารประกอบ

บริษัทอาจลืม หรือทำบิลหายบ้างเมื่อไม่มีบิลมาเพื่อจะมาหักล้างรายการเงินสด หรือเงินฝากธนาคารที่ออกไป ทำให้รายการที่มีการถอนตัวไปไม่มีเอกสารมาเพื่อที่จะให้นักบัญชีล้างยอดที่ถอนออกไป ในการบันทึกบัญชีเอง นักบัญชีก็ต้องเดบิตรายการนี้ เลยเป็นบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ ไว้ตามกฎหมาย

กรณีที่ 2 ถอนใช้ส่วนตัว แต่เป็นรายจ่ายที่เกี่ยวข้องกับกิจการ

เป็นกรณีที่บริษัทไม่ได้มีการตั้งค่าใช้จ่ายของกรรมการอย่างชัดเจน ทำให้กรรมการต้องถอนเงินจากบริษัทไปใช้เป็นการส่วนตัว ตัวอย่างเช่นเงินเดือนกรรมการโบนัสค่าแรง ค่าน้ำมันที่ใช้ในการเดินทางไปหาลูกค้า เดินทางไปรับงาน ทำให้กรรมการมีการถอนเงินไปใช้ในกิจการกิจแต่ไม่มีเอกสารมาประกอบ ทำให้นักบัญชีตองลงบัญชีลูกหนี้เงินกูยืมกรรมการบริษัท มันเลยค้างอยู่เยอะ เนื่องจากกรรมการถอนเงินออกไปเป็นก้อน ๆ เพื่อใช้จ่าย

กรณีที่ 3 เป็นการถอนใช้ส่วนตัว โดยไม่เกี่ยวข้องกับกิจการ

เป็นการที่กรรมการถอนใช้ส่วนตัวจริงๆเช่นการถอนใช้ไปจ่ายค่าเทอมลูกจ่าย ซื้อรถยนต์ส่วนตัว หรือเป็นค่าใช้จ่ายส่วนตัวที่กรรมการสำรองใช้จ่าย โดยไม่เกี่ยวข้องกับกิจการทำให้ต้องลงบัญชีลูกหนี้เงินกู้ยืมกรรมการตามกฎหมายกำหนด

ทั้งนี้เมื่อเกิดบัญชีเงินกู้ยืมกรรมการขึ้นแล้ว กิจการต้องดำเนินการสืบทราบข้อเท็จจริงก่อนว่าผู้ถือหุ้นนำเงินสดไปใช้จริงและเงินสดที่ เหลืออยู่ในกิจการน้อยกว่าในบัญชีจริง หรือเกิดขึ้นจากกรณีใด เช่น ผู้ถือหุ้นยืมเงินของ กิจการไปจริง ซึ่งหากผู้ถือหุ้นมิได้นำเงินมาคืนกิจการก็ล้างออกได้ โดยบันทึกลูกหนี้เงินยืมกรรมการ ตามข้อเท็จจริง และมีหลักฐานการให้กู้ยืมที่ชัดเจน

Dr. ลูกหนี้เงินยืมกรรมการ (จัดประเภทเป็นสินทรัพย์)

Cr. เครดิต เงินสด (มีหลักฐานชัดเจนแสดงว่าเงินสดที่อยู่จริงต่ำกว่าเงินสดในบัญชี)

(ปรับปรุงย้อนหลังหากเป็นการให้ยืมเงินเกิดขึ้นตั้งแต่งวดก่อน)

3 กิจการประกอบธุรกิจมีกำไรแต่ไม่ยอมจ่ายเงินปันผล

เจ้าของกิจการอยานำเงินมาใช้จ่ายส่วนตัว แต่ไม่อยากทำเรื่องจ่ายเงินปันผล เพราะจะทำให้เสียภาษี หัก ณ ที่จ่าย 10%

ทำอย่างไรเมื่อมีบ้ญชี ลูกหนี้เงินยืมกรรมการ

กฎหมายกำหนดไว้ ตามมาตรา 65 ทวิ (4) กรมสรรพากรกำหนดให้กรณีที่ให้กู้ยืมเงิน โดยไม่มีค่าตอบแทนหรือดอกเบี้ยหรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควรเจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทนดอกเบี้ยนั้นให้เป็นตามราคาตลาดในวันที่ให้กู้ยืมเงิน

หมายเหตุ : อัตตราดอกเบี้ยเงินกู้ยืมกรรมคิดจาก

กู้ภายในบริษัท อัตราดอกเบี้ย ที่ไม่น้อยกว่าเงินฝากประจำตามที่ธนาคารกำหนด

กู้ภายนอกบริษัท อัตราดอกเบี้ยที่ไม่น้อยกว่าดอัตราดอกเบี้ยที่กู้ยืมมา

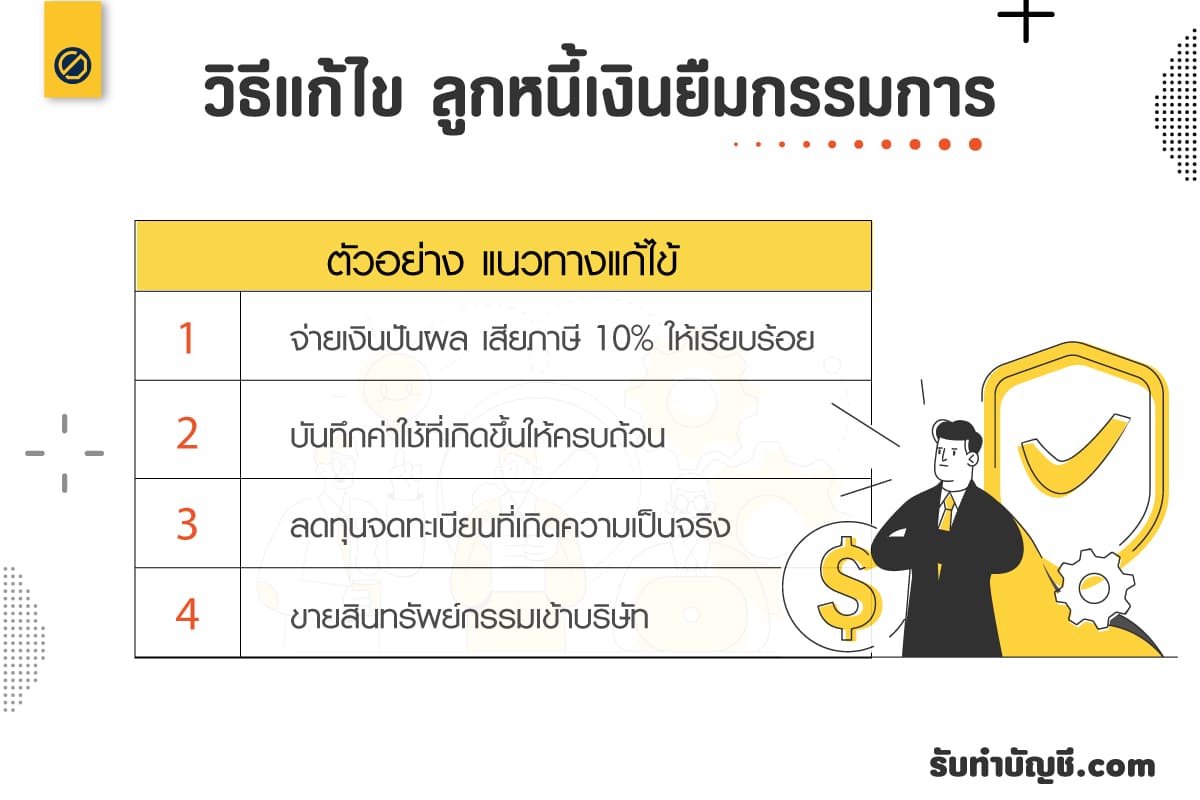

วิธีแก้ไข้ลูกหนี้เงินกู้ยืมกรรมการ

การแก้เงินกู้ยืมกรรมการมักเกิดจากปัญหาที่สะสมมาหลาย ๆ ปีทำไม่สามารถแก้ไข้ได้หมดภายในพริบตาได้ นอกซะจาก กรรมการมีเงินสดมากพอ มีวิธีแก้ ดังนี้

จ่ายเงินปันผล เสียภาษี 10 %ให้เรียบร้อย

บันทึกค่าใช้ที่เกิดขึ้นให้ครบถ้วน เช่น เงินเดือน ค่าเช่าสถานประกอบการ ค่ารับรองลูกค้า เป็นต้น

ลดทุนจดทะเบียนที่เกิดความเป็นจริง ที่อาจเกิดจากการที่บริษัท ทำเรื่องกู้ธนาคาร เป็นต้น

ขายสินทรัพย์กรรมเข้าบริษัท เช่า ขายรถที่ซื้อในนามบุคคล ทำให้บันทึกได้ทั้งทรัพย์สิน และ สามารถลงค่าเสื่อมราคาเป็นค่าใช้จ่ายได้อีกด้วย

ข้อควรระวัง !! สำหรับกรรมการ หรือเจ้าของกิจการที่มีการถอนเงินออกไปใช้ หรือมีบัญชีลูกหนี้เงินยืมกรรมการที่ปรากฎในงบการเงินเป็นจำนวนมาก เจ้าพนักงานอาจประเมินโดยถือเป็นเงินได้ของกรรมการเพื่อเสียภาษีบุคคลธรรมดา เนื่องจากมองว่าเป็นการถอนเงินออกไปโดยเจตนาหลีกเลี่ยงภาษี ดังนั้นในการถอนเงินออกมีหลายวิธีที่เสียภาษีถูกต้อง และไม่เป็นประเด็นให้ต้องถูกประเมินภายหลัง อาจต้องปรึกษาทางผู้ทำบัญชีเพื่อหาแนวทางต่อไป โดยมีการสื่อสารที่ถูกต้อง ตรงไปตรงมาระหว่างผู้ทำบัญชีและเจ้าของกิจการ เพื่อให้การจัดทำบัญชีและงบการเงินสะท้อนถึงความเป็นจริง ถูกต้องมากที่สุด

สรุป

ลูกหนี้เงินยืมกรรมการ คือ สิทรัพย์ที่อยู่ในรูปแบบของลูกหนี้ เป็นเงินที่กิจการถอนออกจากบัญชีบริษัท ไม่ว่าจะอยุ่ในรูปแบบของเงินสด หรือเงินฝากธนาคาร โดยไม่มีเอกสาร หรือ บิล ใบเสร็จ ใบสำคัญจ่าย มาประกอบ จะถือว่า กรรมการถอนเงินไปใช้ส่วนตัว ไม่ถือเป็นการถอนใช้ในกิจการ หรือ เงินสดในบัญชีมีมากกว่าข้อเท็จจริง เนื่องจากสถานการณ์ ผู้ถือหุ้นยืมเงินของกิจการไปใช้ใน กิจการส่วนตัว แต่ไม่ได้ลงบัญชีเงินให้กู้ยืม และยังมิได้นำเงินสดมาคืน 2 ทุนจดทะเบียนของกิจการไม่ เท่ากับเงินที่ได้รับชำระค่าหุ้นจริง

ลูกหนี้เงินกู้ยืมกรรมการ คือ

ลูกหนี้เงินยืมกรรมการ คือ ( Director loan receivables) การที่บริษัทกรรมการยืมเงินบริษัทไปใช้ ทำให้บริษัทมีสถานะเป็นเจ้าหนี้กรรมการ หรือที่นักบัญชีส่วนใหญ่ เรียกว่า บัญชี “เงินยืมกรรมการ” ทั้งนี้บัญชี ตรงข้ามกับบัญชีนี้ ก็คือ เจ้าหนี้เงินยืมกรรมการ หรือ อีกชื่อ นักบัญชี ส่วนใหญ่เข้าใจกันดีก็คือ เงินให้กู้ยืมกรรมการ

ลูกหนี้เงินกู้ยืมกรรมการ คือ

2024-04-26 2024-04-09 บัญชีรายรับ รายจ่าย ย้อนหลัง6เดือน ตัวอย่าง การทำบัญชีบริษัท สมุดรายรับรายจ่าย ทําเอง การ ทํา บัญชีรายรับ รายจ่าย แบบฟอร์มบัญชีรายรับรายจ่าย ร้านค้า พ่อค้า แม่ค้า สมุด รายรับ-รายจ่าย ทํา เอง พ่อค้า แม่ค้า วิธี ทํา บัญชีรายรับ-รายจ่าย ส่ง ธนาคาร ตัวอย่าง บัญชีรายรับ รายจ่ายในครัวเรือน ใกล้ฉัน ออนไลน์

2024-04-26 2024-04-06 หัก ณ ที่จ่าย ธุรกิจออแกไนซ์ คือ งบประมาณ การจัดงาน Event ค่า ใช้ จ่าย ในการจัด event สมัครงาน Event Organizer จบใหม่ สมัครงาน ออ แก ไน ซ์ งานแต่ง งานออแกไนซ์ เงินเดือน ออ แก้ ไน ซ์ ทํา อะไรบ้าง งานออแกไนซ์ ออนไลน์

2024-04-26 2024-04-20 หัก ณ ที่จ่าย แนวโน้มธุรกิจเฟอร์นิเจอร์ ธุรกิจขายเฟอร์นิเจอร์ สร้าง โรงงาน เฟอร์นิเจอร์ แฟรนไชส์ เฟอร์นิเจอร์ ธุรกิจเฟอร์นิเจอร์มือสอง ธุรกิจ ผลิตเฟอร์นิเจอร์ เปิดร้านขายเฟอร์นิเจอร์ อยากขายเฟอร์นิเจอร์มือสอง

2024-04-26 2024-02-21 รับรีโนเวทบ้าน ราคาประหยัด บริษัทรับรีโนเวทบ้าน pantip รับออกแบบรีโนเวทบ้านฟรี รับ รี โน เวท บ้านเก่า ช่าง รี โน เวท บ้านใกล้ฉัน รับเหมา ต่อ เติม บ้าน ใกล้ ฉัน รับรีโนเวทคอนโด บริษัทรับรีโนเวทบ้าน ราคาถูก

2024-04-26 2024-04-19 ชุดโยคะ บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี โรงงาน […]

2024-04-26 2024-04-04 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.