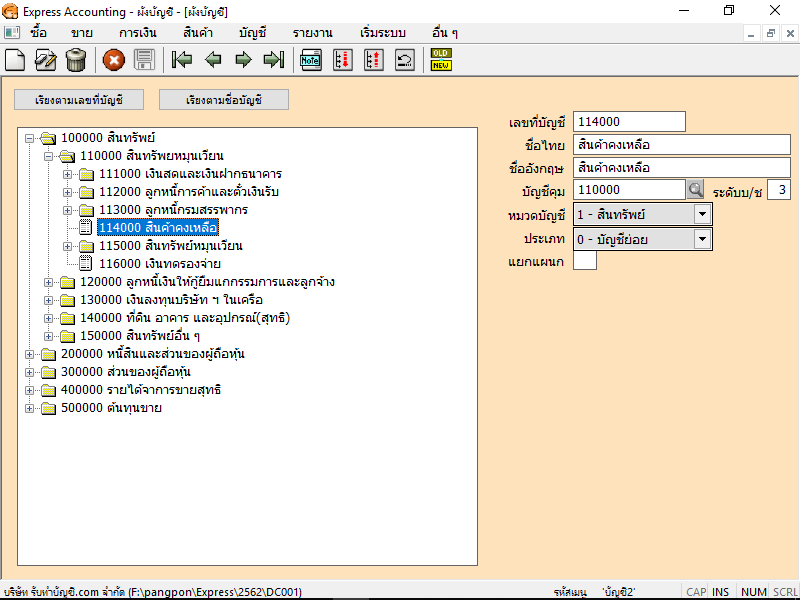

1. ซื้อสินค้า เมื่อกิจการซื้อสินค้ามาเพื่อขายจะมีผลกระทบต่อบัญชีสินค้าคงเหลือ นั่นคือมีจำนวนสินค้าเพิ่มขึ้น กรณีซื้อสินค้าเป็นเงินสด เดบิต สินค้าคงเหลือ xx ภาษีซื้อ xx เครดิต เงินสด xx กรณีซื้อสินค้าเงินเชื่อ เดบิต สินค้าคงเหลือ xx ภาษีซื้อ xx เครดิต เจ้าหนี้ xx

2. ค่าใช้จ่ายในการซื้อ เช่น ค่าขนส่ง ค่าใช้จ่ายนำเข้า ค่าภาษีขาเข้า ฯลฯ เมื่อกิจการซื้อสินค้า ตามวิธีนี้ จะบันทึกค่าใช้จ่ายในการซื้อ ในบัญชีสินค้าคงเหลือทางด้านเดบิต เนื่องจากทำให้สินค้ามีต้นทุนเพิ่มขึ้น เดบิต สินค้าคงเหลือ xx ภาษีซื้อ xx เครดิต เงินสด xx

3. การส่งคืน การส่งคืนสินค้าเกิดขึ้นในกรณีที่ผู้ซื้อได้รับสินค้าไม่ถูกต้องตามที่สั่งซื้อ ตามวิธีนี้จะบันทึกการส่งคืนเข้าบัญชีสินค้าคงเหลือทางเครดิต เนื่องจากมีผลทำให้ต้นทุนของสินค้าลดลง กรณีส่งคืนสินค้าที่เป็นเงินสด เดบิต เงินสด xx เครดิต สินค้าคงเหลือ xx ภาษีซื้อ xx กรณีคืนสินค้าที่ซื้อเป็นเงินเชื่อ เดบิต เจ้าหนี้การค้า xx เครดิต สินค้าคงเหลือ xx ภาษีซื้อ xx

4. ส่วนลดรับ ในกรณีที่ผู้ซื้อซื้อสินค้าเป็นเงินเชื่อ และผู้ขายมีเงื่อนไขให้ส่วนลดแก่ผู้ซื้อเมื่อผู้ซื้อชำระเงินภายในเวลาที่กำหนดตามเงื่อนไขส่วนลดเงินสด ตามวิธีจะบันทึกเข้าบัญชีสินค้าคงเหลือทางด้านเครดิต เนื่องจากมีผลทำให้ต้นทุนของสินค้าที่ซื้อลดลง เดบิต เจ้าหนี้การค้า xx เครดิต เงินสดหรือธนาคาร xx สินค้าคงเหลือ xx การบันทึกบัญชีเกี่ยวข้องกับการขายสินค้า ดังนี้

1. ขายสินค้า รายได้จากการขายสินค้าจะบันทึกเข้าบัญชีขาย การขายสินค้าตามวิธีนี้ ต้องบันทึกต้นทุนสินค้าที่ขายทุกครั้งที่มีการขาย ก. บันทึกการขาย กรณีขายสินค้าเป็นเงินสด เดบิต เงินสด/ธนาคาร xx เครดิต ขาย xx ภาษีขาย xx กรณีขายสินค้าเป็นเงินเชื่อ เดบิต ลูกหนี้การค้า xx เครดิต ขาย xx ภาษีขาย xx ข. บันทึกต้นทุนสินค้าที่ขาย เดบิต ต้นทุนขาย xx เครดิต สินค้าคงเหลือ xx

2. ค่าใช้จ่ายในการขาย กิจการขายสินค้า และเป็นผู้รับภาระค่าใช้จ่ายในการขายต่างๆเช่น ค่าขนส่ง กิจการ จะบันทึกเข้าบัญชีค่าใช้จ่ายในการขาย เป็นบัญชีหมวดค่าใช้จ่าย เดบิต ค่าใช้จ่ายในการขาย-ค่า…… xx ภาษีซื้อ (ถ้ามี) xx เครดิต เงินสด xx

การบันทึกบัญชีตามวิธีนี้ จะบันทึก 2 ขั้นตอน โดยบันทึกการรับคืนสินค้าในราคาขาย และบันทึกราคาทุนของสินค้าที่รับคืน กรณีรับคืนสินค้าที่ขายเป็นเงินสด 3.1 บันทึกการรับคืนสินค้าในราคาขาย เดบิต รับคืน xx ภาษีขาย xx เครดิต เงินสด xx 3.2. บันทึกราคาทุนของสินค้าที่รับคืน เดบิต สินค้าคงเหลือ xx เครดิต ต้นทุนขาย xx กรณีรับคืนสินค้าที่ขายเป็นเงินเชื่อ 3.2.1 บันทึกการรับคืนสินค้าในราคาขาย เดบิต รับคืนสินค้า xx ภาษีขาย xx เครดิต ลูกหนี้การค้า xx 3.2.2. บันทึกราคาทุนของสินค้าที่รับคืน เดบิต สินค้าคงเหลือ xx เครดิต ต้นทุนขาย xx

4. ส่วนลดจ่าย กรณีที่ผู้ขายขายสินค้าเป็นเงินเชื่อ และมีเงื่อนไขให้ส่วนลดแก่ผู้ซื้อ ผู้ขายจะให้ส่วนลดเงินสดแก่ผู้ซื้อ โดยจะบันทึกในบัญชี “ส่วนลดจ่าย” ซึ่งมีผลทำให้มูลค่าขายสินค้าลดลง เดบิต เงินสด/ธนาคาร xx ส่วนลดจ่าย xx เครดิต ลูกหนี้การค้า xx ต้นทุนสินค้าที่ขาย ตามวิธีบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่องทุกครั้งที่มีรายการขายสินค้าการบันทึกต้นทุนสินค้าขายด้วยและเมื่อมีการรับคืนจะบันทึกลดยอดต้นทุนสินค้าที่ขาย โดยต้นทุนสินค้าที่ขายนี้ จะบันทึก “ต้นทุนขาย” วันสิ้นงวด บัญชีต้นทุนขายจะถูกปิดไปเข้าบัญชีกำไรขาดทุน

1. ซื้อสินค้า เมื่อกิจการซื้อสินค้ามาจะบันทึกเข้าบัญชีซื้อด้วยราคาทุนที่ซื้อ กรณีซื้อสินค้าเป็นเงินสด เดบิต ซื้อ xx ภาษีซื้อ xx เครดิต เงินสด xx กรณีซื้อสินค้าเป็นเงินเชื่อ เดบิต ซื้อ xx ภาษีซื้อ xx เครดิต เจ้าหนี้ xx

2. ค่าใช้จ่ายในการซื้อ เช่น ค่าขนส่งเข้า ค่าใช้จ่ายนำเข้า ค่าภาษีขาเข้า ฯลฯ เมื่อกิจการซื้อสินค้า ตามวิธีนี้ จะบันทึกค่าใช้จ่ายในการซื้อ ในบัญชีค่าใช้จ่ายประเภทนั้นๆ ทางด้านเดบิต เดบิต ค่าขนส่งเข้า xx ค่าใช้จ่ายนำเข้า xx ค่าภาษีขาเข้า xx ภาษีซื้อ xx เครดิต เงินสด xx

3. ส่งคืนสินค้า การส่งคืนสินค้าเกิดขึ้นในกรณีที่ผู้ซื้อได้รับสินค้าไม่ถูกต้องโดยจะบันทึกเข้าบัญชีส่งคืน กรณีส่งคืนสินค้าเป็นเงินสด เดบิต เงินสด xx ภาษีซื้อ xx เครดิต ส่งคืน xx กรณีส่งคืนสินค้าเป็นเงินเชื่อ เดบิต เจ้าหนี้ xx ภาษีซื้อ xx เครดิต ส่งคืน xx

4. ส่วนลดรับ ในกรณีที่ผู้ซื้อซื้อสินค้าเป็นเงินเชื่อ และผู้ขายมีเงื่อนไขในการให้ส่วนลดแก่ผู้ซื้อชำระเงินภายในเวลาที่กำหนด เดบิต เจ้าหนี้ xx เครดิต เงินสด/ธนาคาร xx ส่วนลดรับ xx การบันทึกบัญชีเกี่ยวกับการขายสินค้า

1. ขายสินค้า รายได้จากการขายสินค้าจะบันทึกเข้าบัญชีขาย และไม่ต้องบันทึกต้นทุนขายทุกครั้งที่มีการขาย กรณีขายสินค้าเงินสด เดบิต เงินสด/ธนาคาร xx เครดิต ขาย xx ภาษีขาย xx กรณีขายสินค้าเงินเชื่อ เดบิต ลูกหนี้ xx เครดิต ขาย xx ภาษีขาย xx 2. ค่าใช้จ่ายในการขาย เช่น ค่าขนส่ง เมื่อกิจการขายสินค้าเป็นผู้รับภาระค่าขนส่งจะบันทึกเข้าบัญชีค่าขนส่งออก เดบิต ค่าขนส่งออก xx ภาษีซื้อ xx เครดิต เงินสด xx 3. รับคืนสินค้า จะบันทึกเพียงรับคืนสินค้าในราคาขายเท่านั้น เดบิต รับคืน xx ภาษีขาย xx เครดิต เงินสด xx 4. ส่วนลดจ่าย ในกรณีที่ผู้ขายสินค้าเป็นเงินเชื่อ และมีเงื่อนไขให้ส่วนลดแก่ผู้ซื้อ เมื่อผู้ซื้อชำระเงินภายในเวลาที่กำหนดตามเงื่อนไขส่วนลดเงินสด โดยจะบันทึกในบัญชี “ส่วนลดจ่าย” เดบิต เงินสด/ธนาคาร xx ส่วนลดจ่าย xx เครดิต ลูกหนี้การค้า xx

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.