ใบเบิกเงินสดย่อย

ใบเบิกเงินสดย่อย (Petty Cash Voucher) เป็นเอกสารทางการเงิน ที่ใช้ในกระบวนการเบิกเงินสดจากกองทุนหรือกล่องเงินสดย่อยขององค์กรหรือบริษัทเพื่อใช้ในรายการจ่ายเงินสด หรือรายจ่ายเล็ก ๆ ที่ไม่ใช้เช็คหรือบัตรเครดิต นี่คือสิ่งที่คุณควรรู้เกี่ยวกับใบเบิกเงินสดย่อย

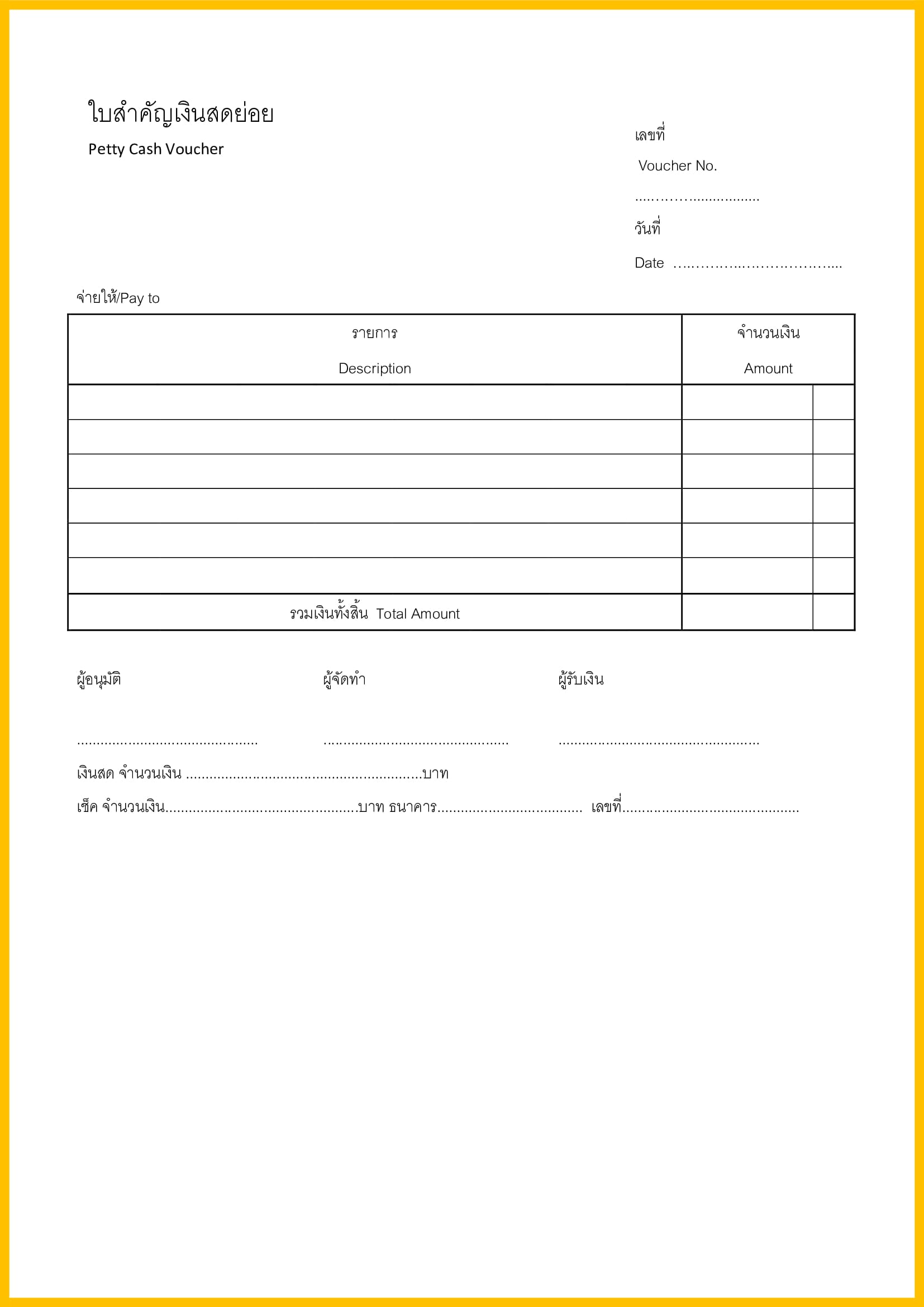

ข้อมูลในใบเบิกเงินสดย่อย

วันที่ (Date) วันที่ที่เงินสดถูกเบิก

จำนวนเงิน (Amount) จำนวนเงินที่ถูกเบิก

รายละเอียดการเบิก (Description) คำอธิบายเพิ่มเติมเกี่ยวกับรายการเบิกเงินสด เช่น วัตถุประสงค์หรือรายละเอียดการจ่าย

ผู้เบิก (Payee) ชื่อของผู้ที่เบิกเงินสด

หมายเหตุ (Note) ข้อมูลเพิ่มเติมหรือข้อความที่เกี่ยวข้อง

การใช้ใบเบิกเงินสดย่อย

ใบเบิกเงินสดย่อย เป็นเอกสารทางการเงินที่ใช้เพื่อบันทึกการเบิกเงินสดจากกล่องเงินสดย่อยขององค์กรหรือบริษัท.

ใบเบิกเงินสดย่อยมักถูกสร้างขึ้นเมื่อมีความจำเป็นในการจ่ายเงินสดสำหรับรายการเล็ก ๆ เช่น ค่าใช้จ่ายในการซื้ออุปกรณ์น้อยมากหรือค่าใช้จ่ายสำหรับการส่งเอกสาร.

ใบเบิกเงินสดย่อยจะต้องระบุวัตถุประสงค์และรายละเอียดการเบิกเงินสดให้ชัดเจน.

การจัดเก็บและบันทึก

ใบเบิกเงินสดย่อยมักถูกสร้างขึ้นและเสนอขึ้นสำหรับการอนุมัติจากผู้มีอำนาจ.

เมื่อการเบิกเงินสดได้รับการอนุมัติ ใบเบิกเงินสดย่อยจะถูกเบิกเงินจริงๆ และเงินสดจะถูกจ่ายให้ผู้รับเงิน.

ในกระบวนการบันทึกบัญชี, รายการเบิกเงินสดย่อยจะถูกบันทึกลงในบัญชีที่เกี่ยวข้อง เช่น บัญชีเงินสด.

ใบเบิกเงินสดย่อย เป็นเครื่องมือที่ช่วยในการบริหารการเงินขององค์กรหรือบริษัท และช่วยให้การจ่ายเงินสดมีความโปร่งใสและถูกต้องตามนโยบายและข้อกำหนดขององค์กร.

ใบเบิกเงินสดย่อย ตัวอย่าง

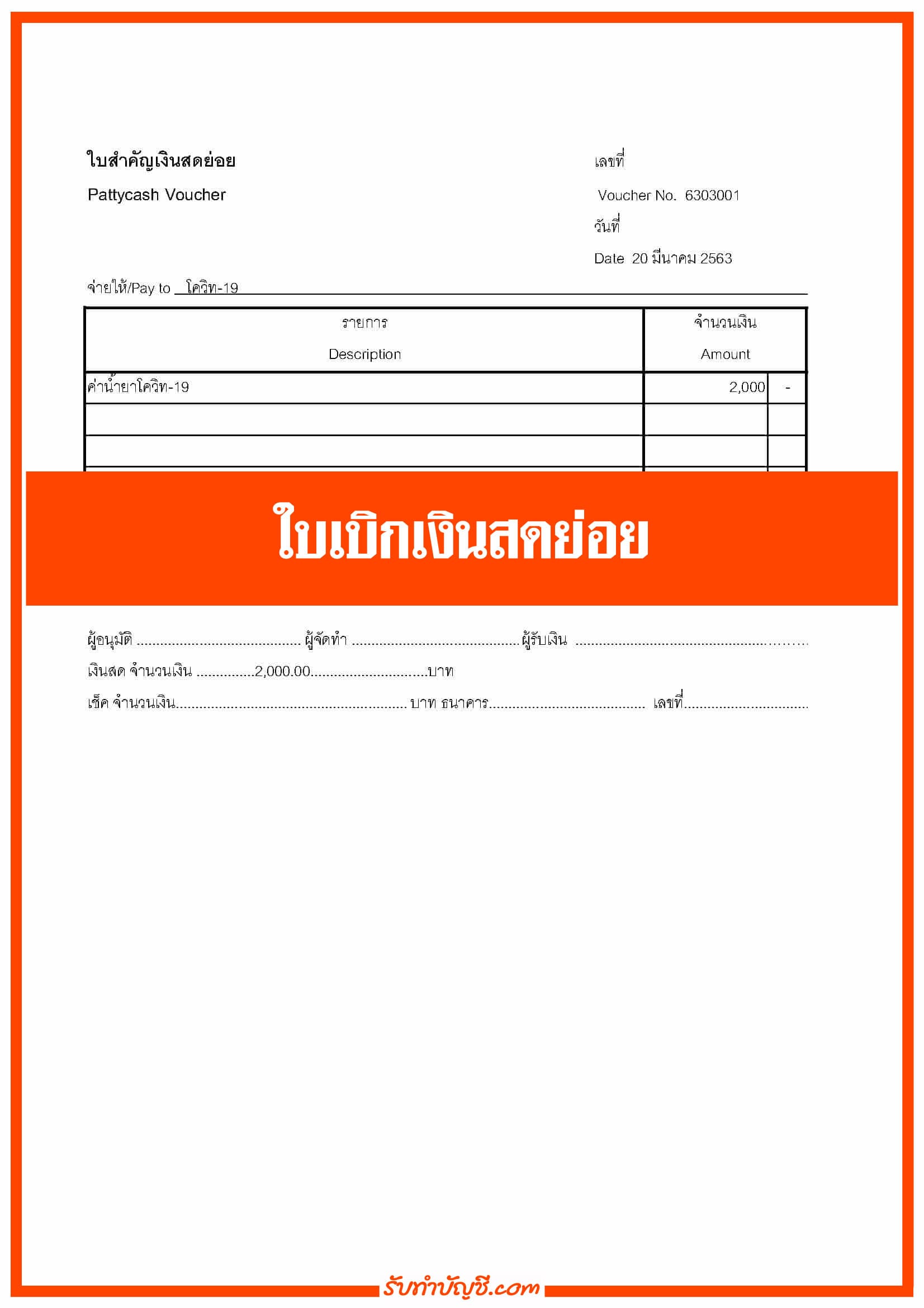

ใบสำคัญเงินสดย่อย

เลขที่

Pattycash Voucher

Voucher No. 6303001

วันที่

Date 20 มีนาคม 2563

จ่ายให้/Pay to โควิท-19 .

รายการ

จำนวนเงิน

Description

Amount

ค่าน้ำยาโควิท-19

2,000

–

รวมเงินทั้งสิ้น Total Amount(สองพันบาทถ้วน

2,000

–

ผู้อนุมัติ ……………………………………….

ผู้จัดทำ ………………………………………..

ผู้รับเงิน ……………………………………………………..

เงินสด จำนวนเงิน ……………2,000.00…………………………บาท

เช็ค จำนวนเงิน………………………………………………….. บาท ธนาคาร…………………………………. เลขที่…………………………………………….

บันทึกบัญชีเงินสดย่อย

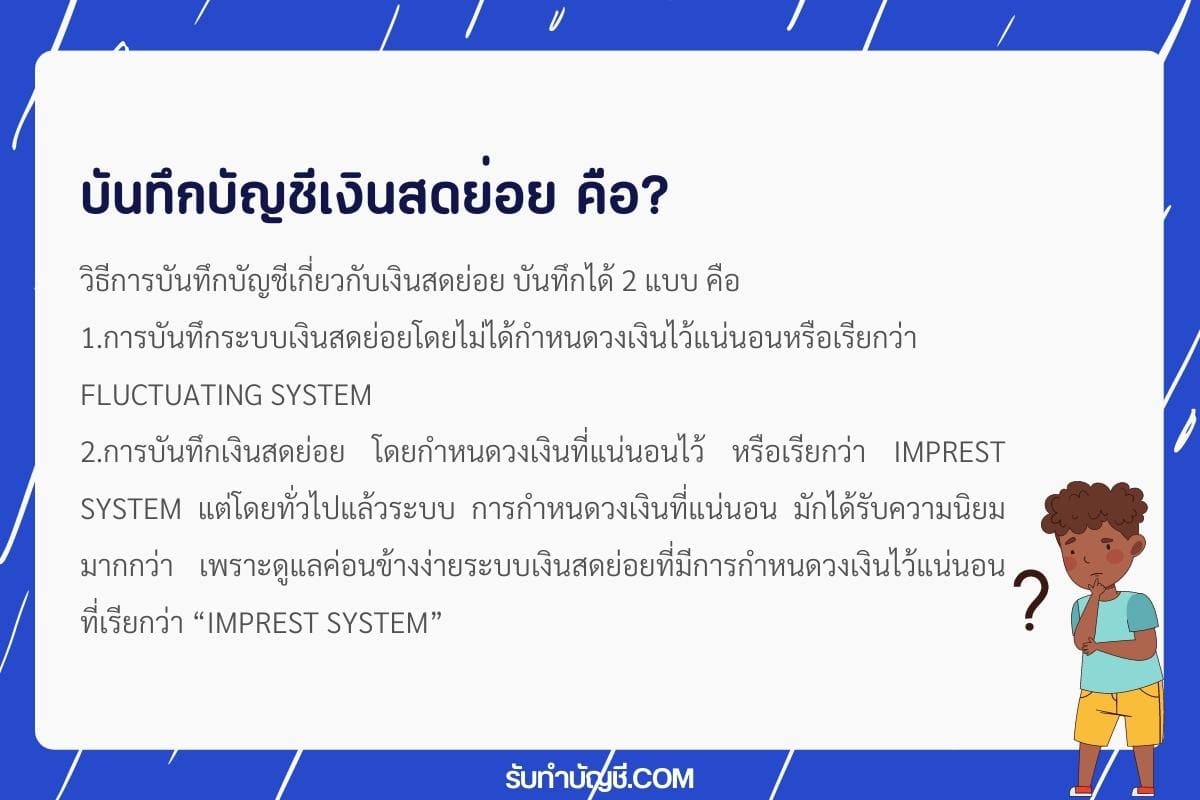

วิธีการบันทึกบัญชี เกี่ยวกับเงินสดย่อย

1.การบันทึกระบบเงินสดย่อย โดยไม่ได้กำหนดวงเงินไว้แน่นอน หรือเรียกว่า Fluctuating System

2.การบันทึกเงินสดย่อย โดยกำหนดวงเงินที่แน่นอนไว้ หรือเรียกว่า Imprest System “Imprest System ”หรือ “Imprest Fund ” เป็นวิธีการที่อาจถือได้ว่าดีที่สุดวิธีหนึ่ง มีหลักการง่ายๆ ดังนี้ คือ

– ต้องกำหนดวงเงินที่เหมาะสม ไม่มากหรือน้อยเกินไป วงเงินที่กำหนดนี้จะเป็นตัวเลขควบคุมยอดที่สำคัญที่สุด และจะเบิกชดเชยเมื่อเงินสดคงเหลือ ลดน้อยลง วงเงินดังกล่าวมักเรียกว่า “Float” หรือ “Petty Cash Float ”

– ต้องมอบหมายให้มีผู้รักษาเงินสดย่อยที่ไม่ใช่ผู้บันทึกบัญชี เช่น อาจมอบหมายให้แคชเชียร์ หรือเลขานุการ เป็นต้น เป็นผู้รักษาเงินสดย่อย

– ผู้รักษาเงินสดย่อยต้องรวบรวมเอกสาร และใบสำคัญเงินสดย่อยที่มีผู้รับเงินลงชื่อและวันที่ไว้ เพื่อให้สามารถติดตามยอดที่จ่ายและเงินสดคงเหลือได้ตลอดเวลา

– ผู้รักษาเงินสดย่อยไม่จำเป็นต้องมีความรู้ในเรื่องบัญชีแต่อย่างใด (แต่ควรเป็นผู้มีความระมัดระวังดีพอควร)

– ผู้รักษาเงินสดย่อยจะเบิกชดเชยเงินสดย่อยตามยอดค่าใช้จ่ายที่จ่ายออกไปทั้งหมด

– ระบบเงินสดย่อยทำให้สามารถตรวจสอบยอดเงินสดคงเหลือ และค่าใช้จ่ายที่จ่ายออกไปแล้วได้ตลอดเวลา ทำให้แน่ใจได้ว่าไม่มีการหลงลืมรายการใดรายการหนึ่ง

– เราสามารถทบทวนเพิ่มหรือลดวงเงินตามสถานการณ์ และวุฒิภาวะของบุคคลากรผู้ได้รับมอบหมายเป็นครั้งคราวได้ตามความเหมาะสม

อาจกำหนดวงเงินสดย่อยซ้อนกัน และ/หรือ แยกกัน คราวละหลายวงได้ตามความจำเป็น และตามระดับของค่าใช้จ่าย เบิกชดเชยจากวงเงินใหญ่ ก็สามารถทำได้ เป็นต้น

ประโยชน์เงินสดย่อย

– แบ่งแยกหน้าที่ให้ผู้รักษาเงินสดย่อยรับผิดชอบเกี่ยวกับการใช้จ่ายเล็ก ๆ น้อย ๆพิสูจน์ยอดเงินสดย่อย ได้สะดวกกว่า เพราะจำนวนเงินที่ไม่มากนัก

ดาวน์โหลดใบสำคัญเงินสดย่อย

บันทึกบัญชีเงินสดย่อย

2024-04-17 2024-02-27 หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ความเสี่ยง ธุรกิจน้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม

2024-04-17 2024-02-20 ขึ้นทะเบียนผู้ทําบัญชี ครั้งแรก ลืม แจ้งเป็นผู้ทำบัญชี แจ้งทําบัญชีเพิ่ม ภายในกี่วัน ยืนยันรายชื่อธุรกิจที่รับทําบัญชี ขึ้นทะเบียนผู้ทําบัญชี ออนไลน์ แจ้งเพิ่มบริษัท ผู้ทําบัญชี

2024-04-17 2024-04-02 ธุรกิจ ai ในไทย ธุรกิจที่ใช้ ai ในการตลาด การประยุกต์ใช้ ai ในธุรกิจ ai มีกี่ประเภท Ai ทํา อะไรได้บ้าง ประโยชน์ของ ai ในองค์กร ระบบai ตรวจสอบข้อมูล ประโยชน์ ของ ai ในอุตสาหกรรม

2024-04-17 2024-04-06 ลิปบาล์ม บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ธุรกิ […]

2024-04-17 2024-04-06 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

2024-04-17 2024-04-04 ภาษีหัก ณ ที่จ่าย สํานักงานบัญชี นนทบุรี สมัครงาน สํานักงานบัญชี นนทบุรี ฝึกงาน รับทําบัญชี บางใหญ่ สํานักงานบัญชี ใกล้ฉัน รับทําบัญชี ปทุมธานี สำนักงานบัญชี นนทบุรี รับทําบัญชี ใกล้ฉัน ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.