รับทำบัญชี.COM | ร้านขายเหล็กใหม่เก่าราคาโรงงานเก็บเงินสด?

หัก ณ ที่จ่าย เริ่ม ต้น เปิดร้านขายเหล็ก เปิดร้านขาย เหล็ก แฟ รน ไช ส์ ตัวอย่าง ร้านขายเหล็ก สั่งเหล็กจากโรงงาน เปิดร้านขายเหล็กเกรดบี โรงงาน เหล็ก ธุรกิจ เม ทั ล ชีท เปิดร้านวัสดุก่อสร้าง

หัก ณ ที่จ่าย เริ่ม ต้น เปิดร้านขายเหล็ก เปิดร้านขาย เหล็ก แฟ รน ไช ส์ ตัวอย่าง ร้านขายเหล็ก สั่งเหล็กจากโรงงาน เปิดร้านขายเหล็กเกรดบี โรงงาน เหล็ก ธุรกิจ เม ทั ล ชีท เปิดร้านวัสดุก่อสร้าง

ธุรกิจขายอาหาร ไอเดียธุรกิจขายอาหาร การวิเคราะห์ สวอต ขายอาหาร (Swot analysis) จุดแข็งของธุรกิจขายอาหาร (Strengths) จุดอ่อนของธุรกิจขายอาหาร (Weaknesses) โอกาสที่อาจเกิดขึ้นของธุรกิจขายอาหาร(Opportunities) จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจขายอาหาร (Threats)

ภาษีหัก ณ ที่จ่าย รับทําบัญชี เชียงใหม่ จดทะเบียนบริษัท เชียงใหม่ รับจดทะเบียนบริษัท เชียงใหม่ บัญชี มหาลัยเชียงใหม่ ใกล้ฉัน ออนไลน์

ประโยชน์ทางภาษีของบุคคลธรรมดา ประโยชน์ทางภาษีของบุคคลธร […]

ภาษีหัก ณ ที่จ่าย ร้านรับแปลเอกสาร ใกล้ฉัน รับแปลเอกสาร พร้อมรับรอง รับแปลเอกสาร รับรองกงสุล รับแปลเอกสาร ภาษาอังกฤษ รับแปลเอกสาร ราคาถูก รับแปลเอกสารยื่นวีซ่าใกล้ฉัน รับแปลเอกสาร กงสุล แจ้งวัฒนะ บริษัทรับแปลเอกสาร ภาษาอังกฤษ ใกล้ฉัน ออนไลน์

ทําคอนเทนต์ tiktok ได้เงินไหม สร้างรายได้จาก tiktok shop ทํา คอน เท น ต์ TikTok อะไร ดี วิธีทําคอนเทนต์ tiktok ยอดวิว tiktok ได้เงินไหม คอนเทนต์ tiktok กับเพื่อน วิธี ทํา ให้คนติดตาม tik tok เยอะๆ สร้าง ราย ได้จากยอด วิว tiktok

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

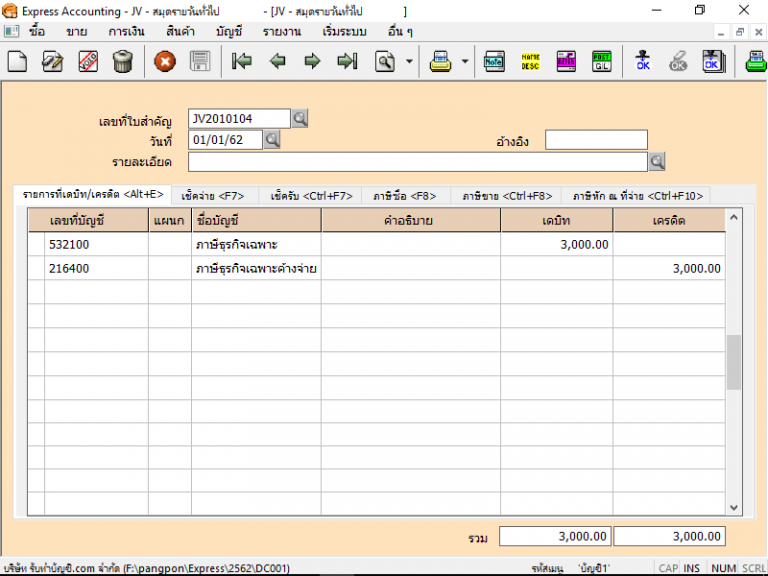

ภาษีธุรกิจเฉพาะค้างจ่าย คือ ภาษีธุรกิจเฉพาะค้างจ่าย หมา […]

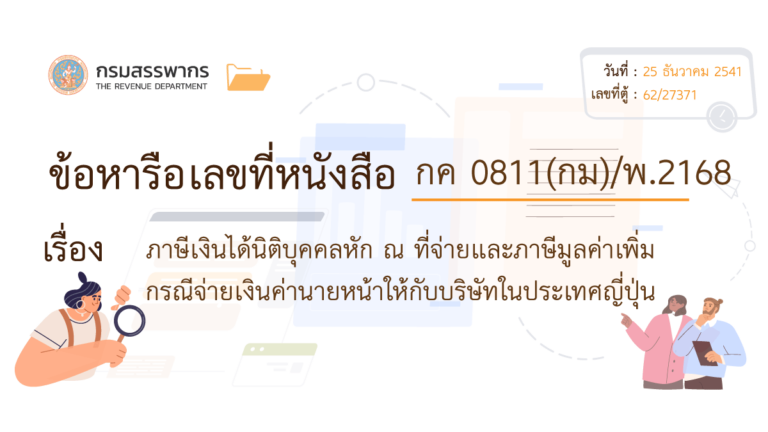

ขายสินค้าให้หน่วยงานราชการ เสียภาษีอย่างไรคะ ขายสินค้าใ […]

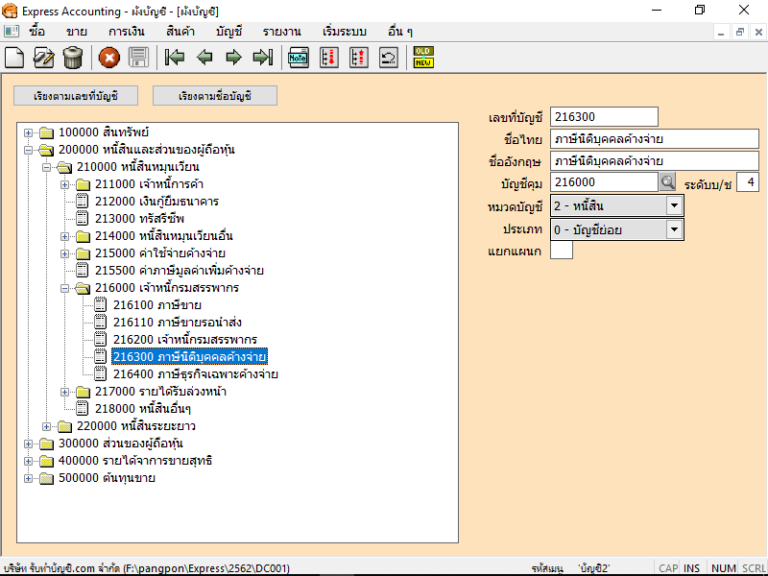

ภาษีนิติบุคคลค้างจ่าย อยู่หมวดไหน ภาษีนิติบุคคลค้างจ่าย […]

ภาษีหัก ณ ที่จ่าย เปิดร้านส่งพัสดุ ลงทุนเท่าไหร่ อยาก เปิด ขนส่งเอกชน เปิดร้านรับส่งพัสดุดีไหม เปิดร้านรับส่งพัสดุ แฟ รน ไช ส์ ขนส่ง ครบวงจร เปิดร้านรับส่งพัสดุ flash แฟรนไชส์ ขนส่ง ใกล้ฉัน ออนไลน์

บัญชีรายรับ-รายจ่าย บริการต่อเนื่อง ปิดงบการเงิน ปิดงบย […]

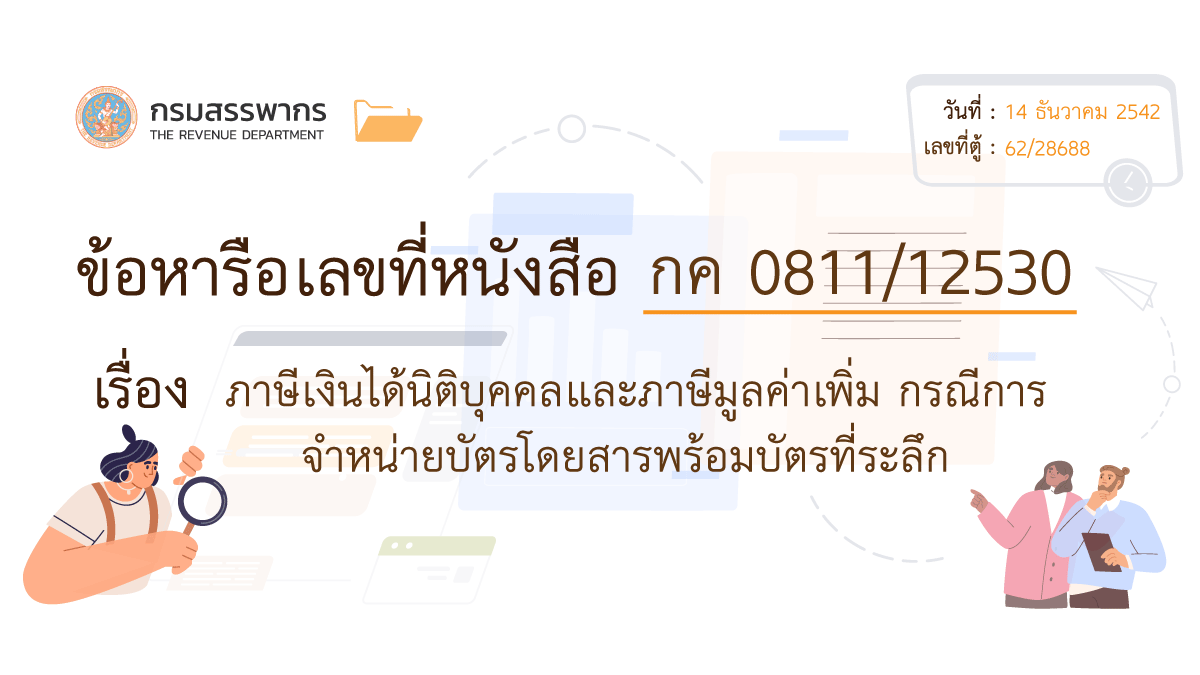

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายและภาษีมูลค่าเพิ่ม กรณ […]