อัตราส่วนทางการเงิน

เริ่มวิเคราะห์อย่างไร ทาง BSC จึงมาอธิบายให้ละเอียดมากขึ้นในบทนี้เพื่อผู้สนใจวิเคราะห์จะได้เริ่มวิเคราะห์เองได้ มีการยกตัวอย่าง กิจการแห่งหนึ่งเพื่อประกอบการวิเคราะห์อัตราส่วนทางการเงิน ส่วนให้ผู้อ่านเข้าใจมากยิ่งขึ้น

วิเคราะห์อัตราส่วนทางการเงิน อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น กันอย่างไรถึงไม่ขาดทุน

เริ่มวิเคราะห์อย่างไร ทาง BSC จึงมาอธิบายให้ละเอียดมากขึ้นในบทนี้เพื่อผู้สนใจวิเคราะห์จะได้เริ่มวิเคราะห์เองได้ มีการยกตัวอย่าง กิจการแห่งหนึ่งเพื่อประกอบการวิเคราะห์อัตรา ส่วนให้ผู้อ่านเข้าใจมากยิ่งขึ้น

สมมติกิจการตัวอย่างนี้ชื่อ บริษัท บ้านดี จำกัด เป็นกิจการที่ทำธุรกิจจำหน่ายวัสดุก่อสร้าง และอุปกรณ์ที่ใช้ในบ้าน คล้ายกับธุรกิจของ โฮมโปร (Homepro) และ โกลบอล (Global) การจัดทำการวิเคราะห์อัตราส่วนทางการเงินนี้จะถูกแบ่งให้เป็น 4 ด้านเพื่อวัดความสามารถในแต่ละด้านของกิจการเอง และยังนำอัตราส่วนทางการเงินของโฮมโปรและโกลบอล มาเปรียบเทียบด้วย เพราะเป็นธุรกิจคล้ายกันและยังเป็นธุรกิจที่เป็นผู้นำของธุรกิจประเภทนี้รวมทั้งหาข้อมูลได้ง่ายเพราะจดทะเบียนบริษัทมหาชนในตลาดหลักทรัพย์ด้วย การวิเคราะห์ความสามารถของกิจการเองและวิเคราะห์เปรียบเทียบกับธุรกิจที่เป็นตัวอย่างจะช่วยให้เราสามารถปรับปรุงและแก้ไขการบริหารงานที่เป็นจุดอ่อนของกิจการได้ ผู้วิเคราะห์ที่ต้องการเปรียบเทียบกับกิจการอื่นนั้นจำเป็นต้องเลือกธุรกิจที่เหมือนหรือคล้ายกันกับธุรกิจที่จะวิเคราะห์เพราะผลการวิเคราะห์จะทำให้เราปรับปรุงงานได้ดีขึ้น

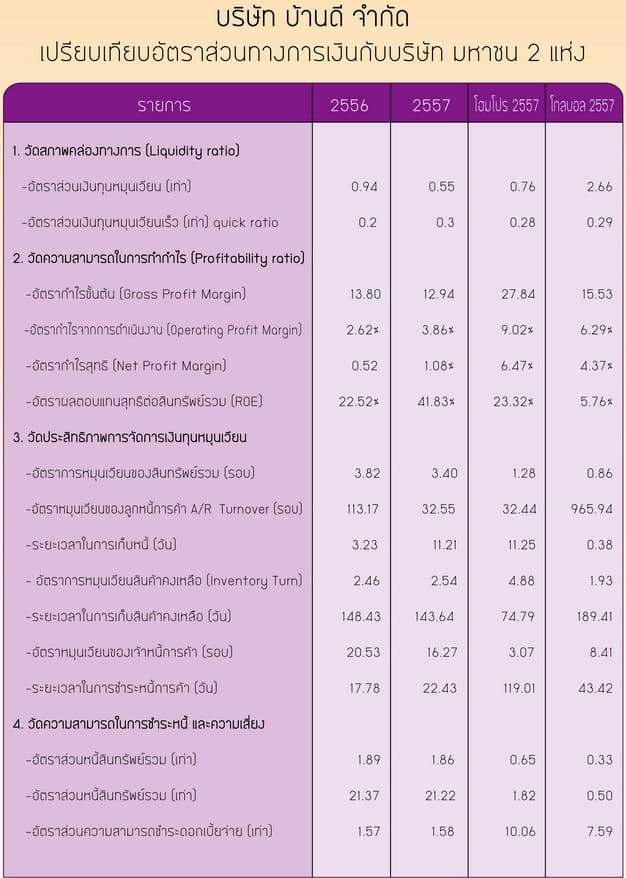

บริษัทตัวอย่างอัตราส่งนทางการเงิน บริษัท บ้านดี จำกัดมาวิเคราะห์ตามตารางข้างล่างนี้

ด้านที่ 1 ” วัดสภาพคล่องทางการเงิ น “

บริษัทบ้านดี มีอัตราส่วนทุนหมุนเวียนที่น้อยลงจากปี 56 คือจาก 0.94 เท่าเป็น 0.55 เท่าในปี 57 เมื่อนำเปรียบเทียบกับอีกสองบริษัทแล้วก็มีสภาพคล่องที่ต่ำกว่า แต่เมื่อนำมาหาค่าอัตราส่วนทุนหมุนเวียนเร็วทำให้อัตราส่วนนี้ดีขึ้นมาจากปี 56 คือมีสินทรัพย์หมุนเวียนเร็วจำนวน 34 สตางค์ในขณะที่มีหนี้สินหมุนเวียน 1 บาทซึ่งอัตราส่วนนี้สูงกว่า 2 บริษัทใหญ่ แต่เนื่องจากอัตราส่วนนี้ได้ค่าน้อยกว่า 1 เท่าจึงทำให้บริษัทบ้านดีอาจมีปัญหาสภาพคล่องได้เมื่อเจ้าหนี้ระยะสั้นมาทวงเงินพร้อมกัน

ด้านที่ 2 ” วัดความสามารถในการทำกำไร ”

อัตราส่วนกำไรขั้นต้นในปี 57 ต่ำกว่าปี 56 คือจากกำไรขั้นต้นร้อยละ 13.8 เหลือร้อยละ 12.94 ต่อยอดขายและเมื่อนำไปเปรียบเทียบกับสองบริษัทใหญ่แล้ว บ้านดีก็ยังทำกำไรได้ต่ำกว่ามากในขณะโฮมโปรมีกำไรขั้นต้นสูงทำให้เราทราบว่าบ้านดีมีต้นทุนขายที่สูงมาก และเมื่อหักค่าใช้จ่ายทั้งหมดแล้วก็จะได้อัตราส่วนกำไรสุทธิ ซึ่งทำให้พบว่าบ้านดีมีกำไรสุทธิในปี 56 เท่ากับร้อยละ 0.52 และปี 57 เท่ากับร้อยละ 1.08 ในขณะที่โฮมโปรมีอัตราส่วนกำไรสุทธิสูงกว่าเท่ากับ 6.47% และยังมีกำไรสูงกว่าโกลบอลด้วย

พอสรุปว่าบ้านดีทำกำไรได้ในอัตราส่วนที่ต่ำมากคือมียอดขาย 100 บาทแต่กำไรสุทธิเพียง 1.08 บาทเท่านั้น อัตราส่วนต่อมาคืออัตราส่วนผลตอบแทนต่อสินทรัพย์รวม (ROA) บ้านดีก็ยังมีผลตอบแทนที่ต่ำเช่นกันคือเท่ากับ 3.67% ในปี 57 ในขณะที่โฮมโปรสูงถึง 11.51% และ โกลบอลประมาณ 5.43% อย่างไรก็ตามบริษัทบ้านดีกลับมีอัตราผลตอบแทนต่อผู้ถือหุ้นมีค่าสูงถึง 41.83% และสูงกว่า 2 บริษัทใหญ่เพราะมีเงินทุนที่จำนวนน้อยกว่าสองบริษัทนั้นเมื่อนำเงินทุนมาหารกำไรสุทธิจึงได้ค่าที่สูง แสดงว่าเงินทุนจำนวน 100 บาทของผู้ถือหุ้นบ้านดี สามารถไปทำกำไรได้สูงถึง 41.83%

ด้านที่ 3 ” วัดประสิทธิภาพการจัดการเงินทุนหมุนเวียน “

มีอัตราส่วนที่นิยมใช้หลายตัวแต่จะวิเคราะห์ที่สำคัญๆ โดยเริ่มจากอัตราหมุนเวียนของสินทรัพย์ซึ่งบ้านดีมีค่าสูงถึง 3.4 เท่าและสูงกว่าบริษัทใหญ่ 2 แห่งนั่นแสดงว่าทรัพย์สินมูลค่า 100 บาททำให้มีเกิดยอดขายได้สูงเป็น 3.4 เท่าของการใช้สินทรัพย์นั้น อัตราส่วนต่อมาคือระยะเวลาการเก็บหนี้ซึ่งปี 56 มีระยะสั้นเพียง 3.23 วันแต่ปี 57 เพิ่มขึ้นเป็น 11.21 วันและมีจำนวนวันใกล้เคียงกับระยะเวลาการเก็บหนี้ของโฮมโปร อัตราส่วนถัดมาที่จะวิเคราะห์คือระยะเวลาการเก็บสินค้าคงคลังเท่ากับ 143.64 วัน

แสดงว่าบริษัท บ้านดี มีสต๊อกจำนวนมากและเก็บนานถึง 143 วันถึงจะขายได้ แต่ระยะเวลาการเก็บสต๊อกของโฮมโปรสั้นกว่าคือประมาณ 75 วัน และการเก็บสต๊อกของโกลบอลค่อนข้างเก็บนานถึง 189 วัน อัตราส่วนสุดท้ายที่จะวิเคราะห์คือระยะเวลาการชำระเงินให้กับเจ้าหนี้การค้าค่อนข้างสั้นมากคือ 22 วันในปี 2557 แสดงว่าได้รับเครดิตเทอมจากเจ้าหนี้ในระยะเวลาที่สั้น แต่บริษัทโฮมโปรมีความสามารถในการต่อรองสูงจึงได้เทอมการชำระเงินที่ยาวกว่าคือ 119 วัน

แสดงว่าเมื่อโฮมโปรซื้อสินค้าแล้วกว่าจะชำระเงินก็อีก 4 เดือนแต่สามารถการเก็บหนี้จากลูกหนี้ได้เพียง 11 วันทำให้มีเงินทุนหมุนเวียนถึง 108 วันที่ไม่ต้องเสียดอกเบี้ยและยังสามารถนำไปฝากเพื่อรับดอกเบี้ยเงินฝากได้อีกด้วย

ด้านที่ 4 ” วัดความสามารถในการชำระหนี้และความเสี่ยง “

อัตราส่วนตัวแรกคืออัตราส่วนหนี้สินต่อสินทรัพย์รวม(Debt ratio) ที่สูงมากคือมีหนี้สินเป็น 1.86 เท่าของสินทรัพย์รวม เมื่อนำเปรียบเทียบกับสองบริษัทใหญ่ซึ่งมีหนี้เพียง 0.65เท่าและ 0.33 เท่าต่อสินทรัพย์รวม อัตราส่วนตัวที่สองเป็นอัตราส่วนที่เจ้าหนี้และนักการเงินนิยมใช้มากคือ อัตราส่วนหนี้สินต่อทุน (Debt to equity ratio) จะสังเกตเห็นว่าบริษัทบ้านดีมีหนี้สินที่สูงมากเมื่อเปรียบเทียบกับทุนคือ มีหนี้สิน 21.33 บาทในขณะที่มีทุน 1 บาทเท่านั้น

ซึ่งเป็นอัตราส่วนที่ถือว่าสูงมาก ในขณะที่โฮมโปรมีหนี้สินต่อทุนเพียง 1.82 เท่าทั้งๆที่มีการลงทุนเปิดสาขาใหม่ๆทั่วประเทศอยู่จำนวนมาก ต่อมาเป็นอัตราส่วนที่แสดงความสามารถในการชำระดอกเบี้ย บริษัทบ้านดีได้ค่าอัตราส่วนนี้เท่ากับ 1.58 เท่า

แสดงว่าบ้านดียังมีกำไรเพียงพอในการจ่ายดอกเบี้ยเป็น 1.58 เท่าของดอกเบี้ยที่ต้องจ่าย แต่ความสามารถในการชำระดอกเบี้ยยังไม่สูงเท่ากับอีกสองบริษัทใหญ่ เพราะโกลบอลสามารถชำระดอกเบี้ยได้ 7 เท่าและโฮมโปรชำระได้เป็น 10 เท่าเมื่อเราได้วิเคราะห์ทีละด้านของกิจการแล้วก็มาสรุปเป็นภาพรวมว่า

บริษัท บ้านดี มีจุดเด่นคือมีประสิทธิภาพในการใช้สินทรัพย์ที่สูง มีการเก็บหนี้ได้เร็ว และมีผลตอบแทนต่อผู้ถือหุ้นสูง รวมทั้งยังทำกำไรเพียงพอที่จะชำระดอกเบี้ยได้ สำหรับจุดด้อยคือ มีทุนน้อยและมีหนี้จำนวนมากทำให้หนี้สินต่อทุนสูงถึง 21.22 เท่า และมีความสามารถในการทำกำไรค่อนข้างต่ำเพราะมีกำไรสุทธิเพียง 1.08% เท่านั้น รวมทั้งมีความเสี่ยงต่อการขาดสภาพคล่องได้เพราะมีอัตราส่วนทุนหมุนเวียนต่ำ

ทาง BSC ได้เตรียมแบบฟอร์มให้กับผู้สนใจที่จะวิเคราะห์อัตราส่วนทางการเงิน โดยต้องกรอกรายการของงบการเงินบางรายการที่ระบุไว้ในแบบฟอร์มก่อน แล้วถึงออกผลการคำนวณของอัตราส่วนต่างๆได้ ซึ่งทาง BSC ได้ผูกสูตรคำนวณให้เรียบร้อยแล้ว ทั้งยังแบ่งการวัดความสามารถของกิจการเป็น 4 ด้านตามตัวอย่างของบริษัท บ้านดี จำกัดด้วย ท่านสามารถดาวน์โหลดแบบฟอร์มได้ ที่นี่ Download รายการที่ต้องกรอกตัวเลขนั้นจะถูกไฮไลค์เป็นสีเหลืองไว้ BSC ขอนำช่องรายการบางส่วนมาแสดงให้ผู้อ่านเห็นว่าควรกรอกอย่างไรบ้างดังนี้

ทาง BSC ได้เตรียมแบบฟอร์มให้กับผู้สนใจที่จะวิเคราะห์อัตราส่วนทางการเงิน โดยต้องกรอกรายการของงบการเงินบางรายการที่ระบุไว้ในแบบฟอร์มก่อน แล้วถึงออกผลการคำนวณของอัตราส่วนต่างๆได้ ซึ่งทาง BSC ได้ผูกสูตรคำนวณให้เรียบร้อยแล้ว ทั้งยังแบ่งการวัดความสามารถของกิจการเป็น 4 ด้านตามตัวอย่างของบริษัท บ้านดี จำกัดด้วย ท่านสามารถดาวน์โหลดแบบฟอร์มได้ ที่นี่ Download รายการที่ต้องกรอกตัวเลขนั้นจะถูกไฮไลค์เป็นสีเหลืองไว้ BSC ขอนำช่องรายการบางส่วนมาแสดงให้ผู้อ่านเห็นว่าควรกรอกอย่างไรบ้างดังนี้

อัตราส่วนทางการเงิน

2024-04-25 2024-04-17 หัก ณ ที่จ่าย ไอเดียเปิดร้านอาหารเล็กๆ ธุรกิจร้านอาหาร มีอะไรบ้าง เปิดร้านอาหาร วันแรก ธุรกิจร้านอาหาร คือ แผนธุรกิจร้านอาหาร ขั้นตอนการเปิดร้านใหม่ การเปิดร้านอาหาร ต้องขออนุญาต อะไรบ้าง ธุรกิจร้านอาหาร ใกล้ฉัน ออนไลน์

2024-04-25 2024-04-20 หัก ณ ที่จ่าย ธุรกิจ ปั๊มน้ำมัน ขนาดเล็ก ปั๊มน้ำมันขนาดเล็ก ในชุมชน ราคา เปิดปั้ม ปตท กําไรดีไหม ลงทุน ปั๊มน้ำมัน 2 หัวจ่าย เปิดปั้ม ปตท เปิดปั้ม pt ลงทุนเท่าไหร่ ปั๊มน้ำมัน ขนาดเล็ก พร้อม ใบอนุญาต เปิดปั๊มน้ํามัน ลงทุนเท่าไหร่

2024-04-25 2024-04-20 ขายกิจการด่วน ร้อนเงิน ขายกิจการ โรงงาน ขายกิจการพร้อมลูกค้า ขาย เซ้งกิจการ เซ้งกิจการ พร้อม ลูกค้า ล่าสุด เซ้งกิจการ ขายกิจการร้านอาหาร

2024-04-25 2024-04-20 วัสดุสิ้นเปลืองสํานักงาน มีอะไรบ้าง วัสดุสิ้นเปลืองโรงงาน คือ วัสดุสิ้นเปลืองในการผลิต วัสดุสิ้นเปลืองโรงงาน ชลบุรี วัสดุสิ้นเปลือง กรมบัญชีกลาง สินค้าสิ้นเปลือง ในชีวิตประจําวัน วัสดุสิ้นเปลือง งานก่อสร้าง วัสดุสิ้นเปลืองโรงงาน ภาษาอังกฤษ

2024-04-25 2024-04-19 ภาษีหัก ณ ที่จ่าย ตัวอย่าง บันทึกบัญชี โรงแรม การบัญชีโรงแรม pdf บัญชีโรงแรม สมัครงาน บัญชีโรงแรม excel บัญชีโรงแรม ทําอะไรบ้าง บัญชีโรงแรม pantip โครงสร้างแผนกบัญชี โรงแรม หมวด ค่าใช้ จ่าย ทางบัญชี โรงแรม ใกล้ฉัน ออนไลน์

2024-04-25 2024-04-03 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ภาษีเจริญ

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.