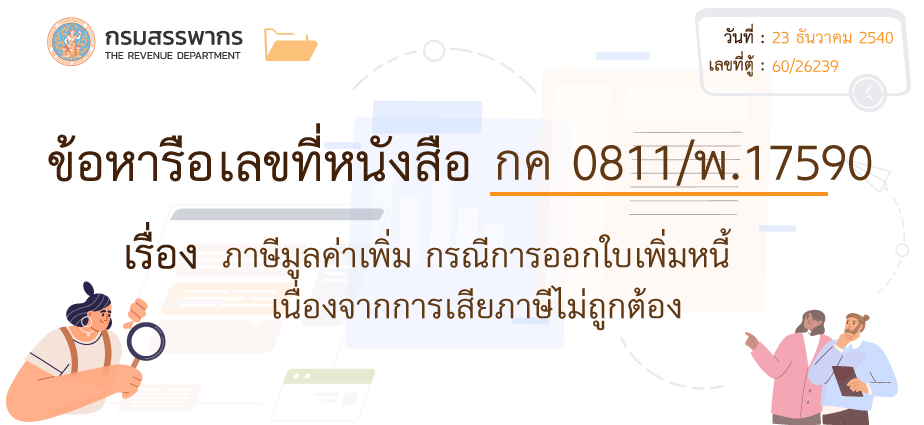

ภาษีมูลค่าเพิ่ม กรณีการออกใบเพิ่มหนี้ เนื่องจากการเสียภาษีไม่ถูกต้อง

ข้อหารือเลขที่ กค 0811/พ.17590

เลขที่หนังสือ

: กค 0811/พ.17590

วันที่

: 23 ธันวาคม 2540

เรื่อง

: ภาษีมูลค่าเพิ่ม กรณีการออกใบเพิ่มหนี้ เนื่องจากการเสียภาษีไม่ถูกต้อง

ข้อกฎหมาย

: ประเด็นปัญหา

ข้อหารือ

: การไฟฟ้าได้ทำสัญญาจัดซื้อสินค้าจำพวกอุปกรณ์การพาดสายไฟฟ้าและยึดโยงเสาไฟฟ้าจากบริษัท ก.ซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยใช้งบเงินกู้ OECF จากต่างประเทศสำหรับชำระมูลค่าของสินค้าตามสัญญาจัดซื้อดังกล่าว แต่เนื่องจากราคาสินค้าตามสัญญามีค่าภาษีและค่าขนส่ง(tax on finish goods and inland freight) รวมอยู่ด้วย แต่การชำระค่าภาษีกับค่าขนส่งดังกล่าว การไฟฟ้าฯ มิได้ใช้งบเงินกู้จากต่างประเทศในการชำระหากแต่ชำระด้วยเงินบาทภายในประเทศของการไฟฟ้าฯ เอง ซึ่งปรากฏว่า ในการคำนวณภาษีมูลค่าเพิ่มของบริษัท ก. สำหรับการขายสินค้าตามสัญญาดังกล่าวบริษัท ก. ได้คำนวณภาษีโดยใช้อัตราภาษีร้อยละ 0 คำนวณจากมูลค่าสินค้ารวมค่าขนส่ง โดยมิได้แยกค่าภาษีและค่าขนส่งดังกล่าวออก เพื่อนำมาคำนวณภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ต่อมาเจ้าหน้าที่ได้ตรวจพบความผิดพลาดดังกล่าวของบริษัท ก. จึงได้ทำการประเมินและเรียกเก็บภาษีมูลค่าเพิ่มในส่วนของค่าภาษีและค่าขนส่งดังกล่าว เมื่อบริษัท ก. ได้ชำระภาษีมูลค่าเพิ่มตามที่ประเมินและเรียกเก็บไปเรียบร้อยแล้ว บริษัท ก ได้ออกใบเพิ่มหนี้เพื่อเรียกเก็บภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ในส่วนของภาษีและค่าขนส่งที่บริษัท ก. ชำระจากการไฟฟ้าฯ อีกครั้งหนึ่ง ดังนี้

1. การออกใบเพิ่มหนี้ดังกล่าวของบริษัท ก. ถูกต้องตามประมวลรัษฎากรหรือไม่ เพราะเหตุใด

2. หากการออกใบเพิ่มหนี้ดังกล่าวของบริษัท ก. ไม่ถูกต้อง การที่การไฟฟ้าฯ ได้ชำระภาษีมูลค่าเพิ่มตามใบเพิ่มหนี้นั้นให้แก่บริษัท ก.แล้วนำใบเพิ่มหนี้ดังกล่าวไปเครดิตในการชำระภาษีมูลค่าเพิ่มของการไฟฟ้าฯ จะมีผลต่อการชำระภาษีมูลค่าเพิ่มของการไฟฟ้าฯ ประการใด และการไฟฟ้าฯ จะต้องดำเนินการอย่างไรจึงจะเกิดความถูกต้องตามประมวลรัษฎากร

3. ในกรณีตาม 1 และ 2 บริษัท ก. และการไฟฟ้าฯ จะมีความผิดและหรือต้องเสียเบี้ยปรับเงินเพิ่มหรือไม่

แนววินิจฉัย

: 1. กรณีการไฟฟ้าฯ ได้ทำสัญญาซื้อสินค้าอุปกรณ์การพาดสายไฟฟ้าและยึดโยงเสาไฟฟ้าจากบริษัท ก. โดยใช้งบเงินกู้ OECF จากต่างประเทศ และงบประมาณของการไฟฟ้าฯ เองที่เป็นเงินบาท ดังนั้น การขายสินค้าของบริษัท ก. ให้กับการไฟฟ้าฯ เฉพาะมูลค่าของสินค้าที่ใช้เงินตามโครงการเงินกู้ดังกล่าว ที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 28) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการขายสินค้าหรือการให้บริการกับกระทรวง ทบวง กรม ราชการส่วนท้องถิ่นหรือรัฐวิสาหกิจตามโครงการเงินกู้หรือเงินช่วยเหลือจากต่างประเทศ ตามมาตรา 80/1(4) แห่งประมวลรัษฎากร ลงวันที่ 5 มีนาคม พ.ศ.2535 บริษัท ก ย่อมได้มีสิทธิในการเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ส่วนการขายสินค้าของบริษัท ก ที่การไฟฟ้าฯ ชำระราคาด้วยเงินงบประมาณของการไฟฟ้าฯ เอง บริษัท ก. ต้องนำมูลค่าของสินค้าดังกล่าวมาเสียภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากร

2. ตามข้อเท็จจริง บริษัท ก ได้นำมูลค่าทั้งหมดของการขายสินค้าตามสัญญามาคำนวณและยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 จึงไม่ถูกต้อง เมื่อบริษัท ก. ได้ถูกประเมินภาษีและเรียกเก็บภาษีมูลค่าเพิ่มในส่วนที่ชำระไว้ขาด บริษัท ก ได้เรียกเก็บภาษีมูลค่าเพิ่มที่ถูกประเมินเพิ่มและได้ออกใบเพิ่มหนี้ให้กับการไฟฟ้าฯ กรณียังไม่เข้าเหตุแห่งการออกใบเพิ่มหนี้ ดังนั้น การไฟฟ้าฯ จึงไม่มีสิทธินำใบเพิ่มหนี้ดังกล่าวมาหักในการคำนวณภาษี ตามมาตรา 82/3 แห่งประมวลรัษฎากร เมื่อการไฟฟ้าฯ ได้นำภาษีซื้อดังกล่าวไปหักในการคำนวณภาษี การไฟฟ้าฯ จึงต้องรับผิดเสียเบี้ยปรับอีกหนึ่งเท่าของเงินภาษีที่เสียคลาดเคลื่อน ตามมาตรา 89(3) แห่งประมวลรัษฎากร หรือเสียเบี้ยปรับอีกหนึ่งเท่าของจำนวนภาษีซื้อที่แสดงไว้เกินไป ตามมาตรา 89(4) แห่งประมวลรัษฎากร และเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ ตามมาตรา 89/1 แห่งประมวลรัษฎากร

เลขตู้

: 60/26239