แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

หมู่บ้านจัดสรรที่เกิดขึ้นมา หรือ หลังจาก ปีพ.ศ.2543 หากต้องการจะมีนทางกฎหมายในสังคมหมู่บ้านจัดสรร และจัดทำให้ถูกต้องเป็นไปในทิศทางเดียวกัน ดังนั้น ผู้ออกกฎนั้น ได้มีการกำหนด พ.ร.บ.จัดสรรที่ดิน พ.ศ.2543 เพื่อความเข้าใจที่ตรงกัน และต้องปฏิบัติตาม

การจัดตั้งนิติบุคคลหมู่บ้านจัดสรร จึงได้กำหนดให้ ผู้ซื้อที่ดินจัดสรรจำนวนไม่น้อยกว่ากึ่งหนึ่งของจำนวนแปลงย่อยตามแผนผังของโครงการ และมีมติให้จัดตั้ง และแต่งตั้งตัวแทนไปยื่นตคำขอจดทะเบียนต่อเจ้าหน้าพนักงานที่ดินจังหวัด หรือ สาขา พร้อมด้วยข้อบังคับที่กำหนดไว้

หากนิติบุคคลหมู่บ้านจัดสรร มีการจ้างงานแก่บุคคลภายนอก จำเป็นต้อง หัก ภาษี ณ ที่จ่าย ไว้ เผื่อนำส่ง ในเดือนถัดไปด้วย เนื่องจากการจ้างงานแก่บุคคลภายนอกนั้น เงินที่บุคคลภายนอด ถือเป็นรายได้ ค่าบริการ ผู้ถูฏจ้างนนั้น จะต้องนำเงินจำนวนนั้นไปเสียภาษีอีกด้วย

ตามพระราชบัญญัติการจัดสรรที่ดิน พ.ศ. ๒๕๔๓ มาตรา 70

1.ผู้จัดสรรที่ดิน ผู้ที่ได้รับใบอนุญาตให้จัดสรรที่ดิน หรือผู้รับโอนใบอนุญาตตามประกาศของคณะปฏิวัติ ฉบับที่ 286 ลงวันที่ 24 พฤศจิกายน 2515 หรือผู้รับโอนกรรมสิทธิ์ที่ดินอันเป็นสาธารณูปโภค มิได้ปฏิบัติหน้าที่ในการ บำรุงรักษากิจการอันเป็นสาธารณูปโภคในโครงการจัดสรร

2.ผู้ซื้อที่ดินจัดสรร ผู้ซื้อที่ดินจัดสรรอาจยื่นคำขอเพื่อจัดตั้งนิติบุคคลหมู่บ้านจัดสรรเอง

โดยดำเนินการได้ ดังนี้

3.พนักงานเจ้าหน้าที่

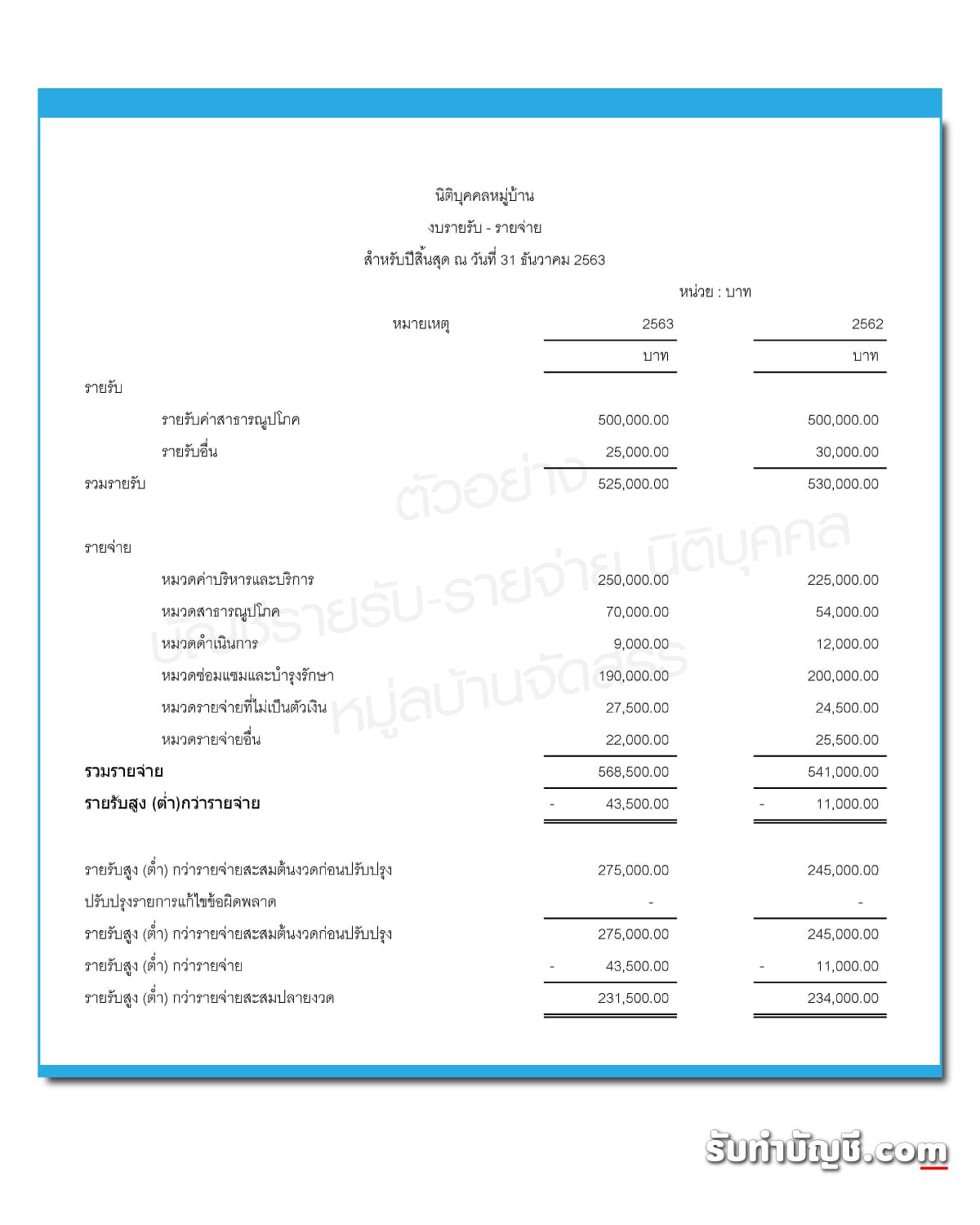

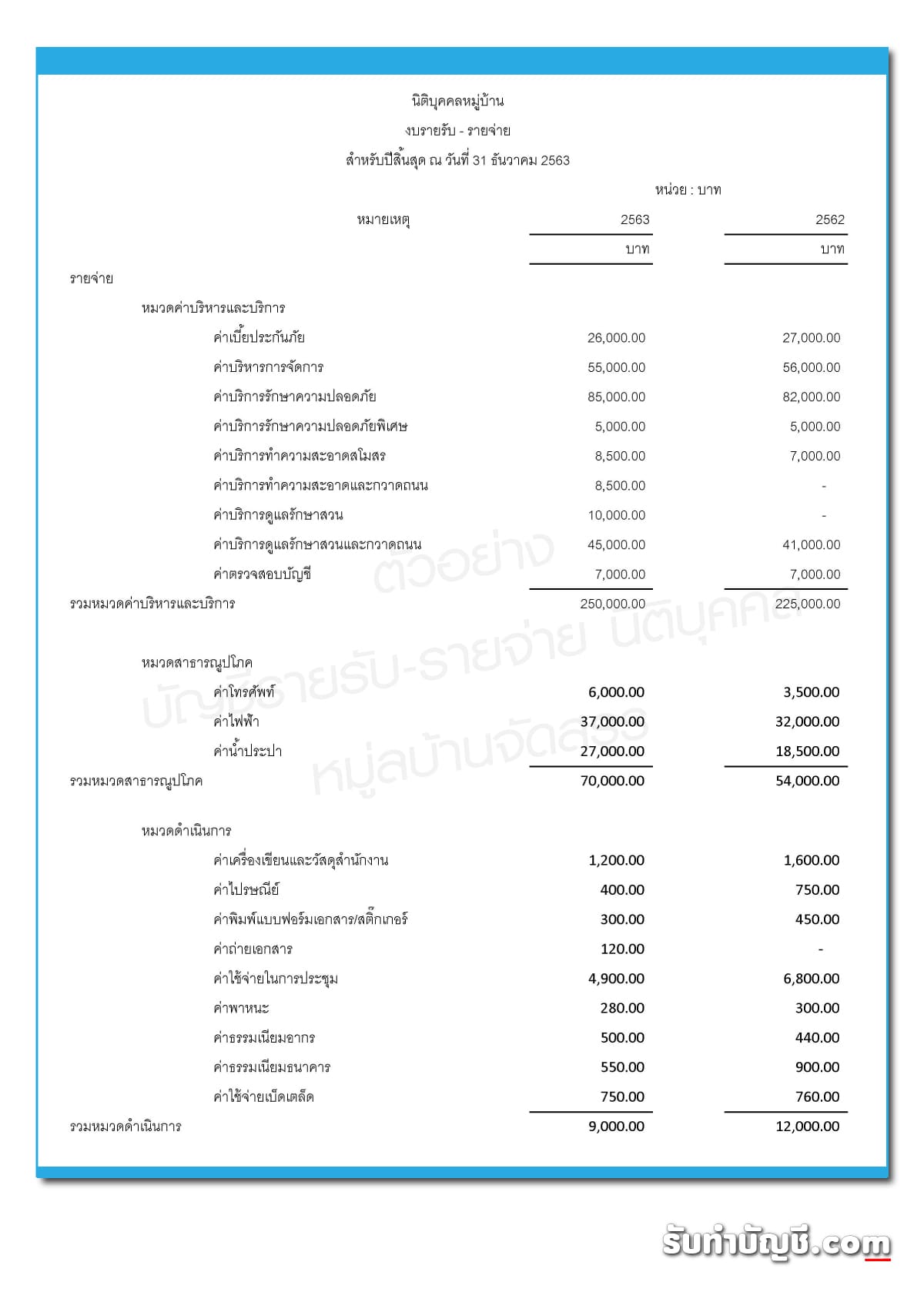

ปิดบัญชี และ จัดทำงบการเงิน

จัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็นโดยผู้สอบบัญชีรับอนุญาต ภายใน 60 วันนับตั้งแต่วันสิ้นรอบบัญชี โดยคณะกรรมการบริหารจะต้องแต่งตั้งผู้สอบบัญชีขึ้นเพื่อการตรวจสอบบัญชี

การยื่นงบการเงิน

โดยปกติแล้วนิติบุคลหมู่บ้านจัดสรร ไม่จำเป็นต้องจดภาษีมูลค่าเพิ่ม เนื่องจากเป็นนิติบุคคลประเภท ไม่แสวงหาผลกำไร แต่หากมีรายได้จากนำส่วนกลางไปใช้ประโยชน์ เช่น ค่าเช่าพื้นที่ตลาด เป็นต้น อาจจำเป็นต้องจด และยื่น ภงด 50 เพื่อยื่นต่อกรมสรรพากร ตอนสิ้นปี

นิติบุคคลหมู่บ้านจัดสรร มีภาษีที่เกี่ยวที่ต้องเสีย คือ ภาษี หัก ณ ที่จ่ายที่ ที่เกิดจาก เช่น การจ้าง รปภ. คนตัด คนกวาดขยะ เป็นต้น หรือหากมีการจ้างพนักงานประจำ ที่มากกว่า 1 คนขึ้นไปก็ต้องมีการหักประกันสังคมเพื่อนำส่งให้ประกันสัมคมอีกด้วย

นิติบุคคลหมู่บ้านจัดสรร จดจัดตั้งที่ กรมที่ดิน

นิติบุคคลหมู่บ้านจัดสรร ต้องจัดทำบัญชี ตาม พรบ.ที่ดินจัดสรร และยังจำเป้นต้องจัดให้มีผู้ทำบัญชี

นิติบุคคบหมู่บ้านจัดสรร จำเป็นต้องจัดให้มีผู้สอบบัญชี และผู้จัดทำบัญชี อาจเป็นหน้าที่ของผู้จัดการที่นิติบุคคลเป็นผู้จ้างให้มาดูและ

นิติบุคคลหมู่บ้านจัดสรรจำเป็นต้องจัดให้มีผู้ทำบัญชี โดยผู้ทำบัญชีต้องมี คุณสมบัติ และเงื่อนไข ตามที่อธิบดีกรมพัฒนาธุรกิจการค้า กำหนด

หลักเกณฑ์ในการจัดทำบัญชีนิติบุคคลหมู่บ้านจัดสรร เหมือนกันการจัดทำบัญชีนิติบุคลทั่ว ๆ ไป โดยมีหลักเกณฑ์ ดังนี้

1. บัญชีรายวัน ได้แก่ บัญชีเงินสด บัญชีธนาคาร บัญชีรายวันซื้อ บัญชีรายวันขาย

2. บัญชีรายวันทั่วไป

3. บัญชีแยกประเภทสินทรัพย์ หนี้สิน ทุน รายได้และค่าใช้จ่าย ลูกหนี้ เจ้าหนี้

4. บัญชีสินค้า สต๊อกสินค้า (ถ้ามี)

5. บัญชีรายวันและแยกประเภทอื่นตามความจำเป็น

การจัดการ บัญชีหมู่บ้านจัดสรร เป็นเรื่องที่สำคัญอย่างมาก เนื่องจากเป็นการควบคุมการเงินและงบประมาณของนิติบุคคลหมู่บ้านให้มีความโปร่งใสและตรวจสอบได้ ซึ่งการทำบัญชีที่มีระบบจะช่วยให้การบริหารจัดการเป็นไปอย่างมีประสิทธิภาพและลดปัญหาด้านการเงินที่อาจเกิดขึ้นได้

บัญชีของหมู่บ้านจัดสรรเกี่ยวข้องกับการบริหารค่าใช้จ่ายส่วนกลาง ค่าสาธารณูปโภค และค่าบำรุงรักษาส่วนต่างๆ ในพื้นที่ ซึ่งการมี ระบบบัญชีที่ดี จะช่วยให้สามารถติดตามรายรับ-รายจ่ายได้อย่างชัดเจน

✅ เพิ่มความโปร่งใส – ลดข้อสงสัยเกี่ยวกับการใช้เงินของนิติบุคคล

✅ ช่วยวางแผนงบประมาณ – สามารถกำหนดค่าใช้จ่ายรายปีให้เหมาะสม

✅ ลดปัญหาความขัดแย้ง – ป้องกันการโต้แย้งเกี่ยวกับเงินกองทุนของหมู่บ้าน

✅ ปฏิบัติตามกฎหมาย – เป็นไปตามมาตรฐานของกรมพัฒนาธุรกิจการค้า

การทำบัญชีของหมู่บ้านจัดสรรต้องอาศัยผู้เชี่ยวชาญด้านบัญชีที่สามารถจัดการเอกสาร รายงานทางการเงิน และการยื่นภาษีได้อย่างถูกต้อง ดังนั้น การเลือกบริษัทบัญชีที่มีประสบการณ์ จึงเป็นสิ่งที่จำเป็น

บริษัทบัญชีจะช่วยในเรื่องต่างๆ เช่น:

📌 การทำงบการเงินประจำปี เพื่อส่งให้กรมพัฒนาธุรกิจการค้า

📌 การจัดทำรายงานรายรับ-รายจ่าย ของนิติบุคคลหมู่บ้าน

📌 การวางแผนภาษีและการยื่นภาษี ให้เป็นไปตามข้อกำหนด

📌 การให้คำแนะนำทางบัญชี เพื่อช่วยให้การบริหารเงินมีประสิทธิภาพ

หากคุณกำลังมองหาผู้ให้บริการด้านบัญชีสำหรับหมู่บ้านจัดสรร การเลือกบริษัทบัญชีที่อยู่ใกล้คุณ จะช่วยให้การติดต่อและการทำงานเป็นไปอย่างราบรื่น ไม่ต้องเสียเวลาเดินทางไกล และยังสามารถเข้าใจระบบของหมู่บ้านในพื้นที่ของคุณได้เป็นอย่างดี

📍 ค้นหาบริการบัญชีที่เหมาะสมกับคุณได้ที่ 👉 บริษัทบัญชีใกล้ฉัน

บัญชีหมู่บ้านจัดสรรเป็นหัวใจสำคัญในการบริหารจัดการด้านการเงินของนิติบุคคลหมู่บ้าน หากต้องการให้การทำบัญชีเป็นไปอย่างถูกต้องและมีประสิทธิภาพ การเลือกใช้บริการจาก บริษัทบัญชีที่มีความเชี่ยวชาญ และอยู่ใกล้คุณ จะช่วยให้การทำงานสะดวกและลดปัญหาที่อาจเกิดขึ้นในอนาคต

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

หัก ณ ที่จ่าย โรงงานผลิตคอนแทคเลนส์ ในไทย สั่ง ทำ คอนแทคเลนส์ ผลิต คอนแทคเลนส์ ต้นทุน คอนแทคเลนส์ มูลค่าตลาดคอนแทคเลนส์ OEM คอนแทคเลนส์ โรงงาน คอนแทคเลนส์ เกาหลี ขาย คอนแทคเลนส์ กํา ไร ดี ไหม ใกล้ฉัน ออนไลน์

รับทำบัญชี youtuber เสียภาษี pantip ค่าจ้าง influencer หัก ณ ที่จ่าย ยูทูปเบอร์ โดนภาษีย้อนหลัง จ่าย รายได้ facebook ครีเอเตอร์ รีวิวสินค้า โฆษณา เงินได้

รับทำบัญชี คอนสตรัคชั่น อังกฤษ คอนสตรัคชั่น แปลว่า คอนสตรัคชั่น สมัครงาน คอนสตรัคชั่น ไลน์ สเตท คอนสตรัคชั่น สมัครงาน สเตท คอนสตรัคชั่น เงินเดือน คอนสตรัคชั่น เขียนยังไง ศรีราชาคอนสตรัคชั่น pantip ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจแพล้นปูน แพล้นคอนกรีตผสมเสร็จ กฎหมาย โรงงาน คอนกรีต ผสมเสร็จ ขั้นตอนการผลิตคอนกรีตผสมเสร็จ โรงงานผลิตคอนกรีตผสมเสร็จ การขออนุญาตก่อสร้าง โรงงาน คอนกรีต ผสมเสร็จ ขออนุญาตตั้ง แพ ล้น ปูน แพล้นปูน ราคา ใกล้ฉัน ออนไลน์

หัวใจหลักของ digital marketing คืออะไร digital marketing มีอะไรบ้าง digital marketing หมายถึง e-commerce platform มีอะไรบ้าง digital marketing ทําอะไรบ้าง E-Commerce คือ digital marketing สําคัญอย่างไร ธุรกิจ e-commerce ในไทย ออนไลน์

งานบัญชีมีขั้นตอนอะไรบ้าง? การบัญชีและการทำบัญชีมีความแตกต่างกันอย่างไร? รายงานทางการบัญชีมีกี่ประเภทและมีอะไรบ้าง? นักบัญชีกับผู้ทำบัญชีมีความ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

สมาคมผู้ตรวจสอบบัญชี ในโลกของธุรกิจที่เปลี่ยนแปลงตลอดเวลา ความน่าเชื่อถือ และ ความโปร่งใสทางการเงิน กลายเป็นหัวใจสำคัญที่องค์กรทุกแห่งต้องมี และ

บัญชีคําพื้นฐาน ป.2 ภาษาอังกฤษ กลุ่มคำที่เด็กๆ ระดับชั้นประถมศึกษา ปีที่ 2 ควรรู้จักและจดจำได้ โดยไม่ต้องสะกดทีละตัวอักษร เพราะเป็นคำที่พบได้บ่อยในบท

บัญชีอินพุทคืออะไร หรือที่หลายคนเรียกกันว่า บัญชีภาษีซื้อ คือหัวใจสำคัญของการทำบัญชีภาษีมูลค่าเพิ่ม (VAT) โดยเฉพาะสำหรับกิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม

รับทําบัญชี ต้องทําอะไรบ้าง ป็นบริการที่หลายธุรกิจจำเป็นต้องใช้ เพราะไม่ใช่ทุกเจ้าของกิจการจะมีความรู้ด้านบัญชีหรือภาษีโดยตรง การมีนักบัญชีที่ชำนาญจึงเป็น

บัญชีภาษีรู้ไว้ได้เปรียบ การทำธุรกิจยุคใหม่ หากมองข้ามเรื่อง บัญชี และ ภาษี คุณอาจพลาดโอกาสสำคัญที่ทำให้ธุรกิจเติบโตอย่างมั่นคง การรู้จักวิธีจัดการบัญชี

💼 บัญชีสำรอง คืออะไร? สำคัญกับธุรกิจอย่างไร? บัญชีสำรอง […]