สูตรทางบัญชี คำนวณหา กำไรสะสมปลายปี สูตรหา กำไรสะสมปลายปี

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้นหมายถึงบุคคลหรือองค์กรที่เป็นเจ้าของหุ้นในบริษัทหรือองค์กร ซึ่งมีสิทธิและส่วนแบ่งในการควบคุมและการเข้าร่วมในการบริหารงานของบริษัทนั้น

รับทำบัญชี วัสดุสำนักงานใช้ไป สินค้าคงเหลือปลายงวด สูตร เลขที่บัญชี หมวด คงเหลือ ปลายงวด 5 หมวด รายจ่ายที่เกิดจากการซื้อวัสดุและอุปกรณ์ที่ใช้ในการ

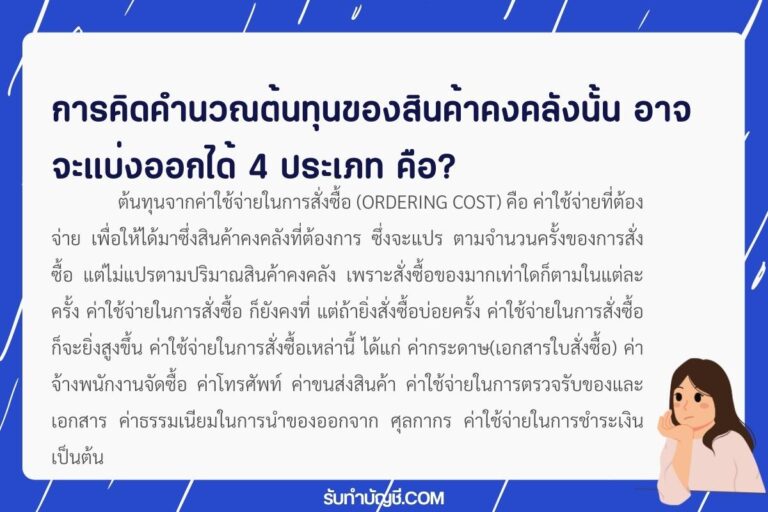

ต้นทุน สินค้า คงคลัง มี อะไร บาง สูตรคำนวณ สินค้าคงคลัง ต้นทุนสินค้าคงคลัง 6 ด้าน การคํานวณต้นทุนสินค้าคงเหลือ มีกี่วิธี ต้นทุนสินค้าคงคลังแบ่งออกเป็น 5 กลุ่ม ต้นทุนการเก็บรักษา สูตร ต้นทุนการเก็บรักษาสินค้าคงคลัง ต้นทุนสินค้าคงคลังมีกี่ประเภท

ธุรกิจสุขภาพ การเริ่มต้นธุรกิจสุขภาพคือกระบวนการที่ต้องการการวางแผนและการดำเนินการอย่างรอบคอบเพื่อให้ธุรกิจของคุณเปิดตัวและดำเนินกิจการอย่างเรียบ

สุขภาพทางด้านการเงินนั้นที่จริงแล้วเป็นการออมอย่างหนึ่ง […]

ภาษีหัก ณ ที่จ่าย สื่อสังคมออนไลน์ หมายถึง สื่อสังคมออนไลน์ในปัจจุบัน โลกยุคใหม่กับสื่อสังคมออนไลน์ สื่อสังคมออนไลน์ ข้อดี ข้อเสีย โลกยุคใหม่กับสื่อสังคมออนไลน์ แสดงความคิดเห็น การใช้สื่อสังคมออนไลน์ของวัยรุ่น การใช้สื่อสังคมออนไลน์ในปัจจุบัน สรุปสื่อสังคมออนไลน์ ใกล้ฉัน ออนไลน์

แม่ค้าออนไลน์จีน ในยุคที่คนไทยสั่งของจากจีนมาขายได้ง่ายเพียงปลายนิ้ว การเป็น “แม่ค้าออนไลน์จีน” กลายเป็น โอกาสทอง ที่ใครๆ ก็เริ่มต้นได้ แถมยังเป็นอีกหนึ่ง

บัญชีแม่ค้าออนไลน์ Excel ฟรี แม่ค้าออนไลน์หลายคนอาจยังมองข้ามเรื่องการทำบัญชี เพราะคิดว่า ยุ่งยาก หรือ เสียเวลา แต่รู้ไหมว่า “บัญชี” คือเข็มทิศสู่ความร่ำรวย

ไอเดียทำอาหารขายออนไลน์ เปลี่ยนห้องครัวให้เป็นธุรกิจล้า […]

แม่ค้าออนไลน์ออเจ้า กลายเป็นอีกหนึ่งไอเดียที่ได้รับความนิยมอย่างมาก โดยเฉพาะในกลุ่มสาวๆ ที่ต้องการหารายได้เสริม หรือแม้กระทั่งสร้างแบรนด์ของตัวเองให้

เครื่องปริ้นสติกเกอร์ แม่ค้าออนไลน์ ที่ช่วยให้ธุรกิจดู มืออาชีพ สร้างแบรนด์ได้ง่าย และประหยัดค่าใช้จ่ายระยะยาว เพราะคุณสามารถ ออกแบบและพิมพ์สติ๊กเกอร์เอง

ขายออนไลน์ยังไงให้ปัง ยุคนี้ไม่ขายออนไลน์ไม่ได้แล้ว! แต่คำถามคือ "ขายออนไลน์ยังไงให้ปัง?" ไม่ใช่แค่โพสต์แล้วรอลูกค้า แต่ต้องมี “ระบบ + กลยุทธ์ + ความเข้า

แม่ค้าออนไลน์ เพราะไม่ต้องมีหน้าร้าน ไม่ต้องลงทุนหลักแสน ก็สามารถมีอาชีพอิสระ มีรายได้เกินเงินเดือนประจำได้อย่างไม่น่าเชื่อ! แต่ความจริงที่หลายคนมองข้าม

เช็คเครดิตแม่ค้าออนไลน์ ในยุคที่ “แม่ค้าออนไลน์” ผุดขึ้นเป็นดอกเห็ด ไม่ว่าจะขายเสื้อผ้า อาหารเสริม หรือของแต่งบ้าน ความน่าเชื่อถือกลายเป็นปัจจัยสำคัญอันดับ

ผู้ทำบัญชีได้แก่ นึ่งในอาชีพที่สำคัญที่สุด ที่ทุกกิจการต้องพึ่งพา ไม่ว่าจะเป็นร้านค้า SME บริษัท Startup หรือแม้แต่กิจการขนาดใหญ่ ล้วนต้องมีคนดูแล บัญชี รายรับ