รับทำบัญชี.COM | สูตรหาขายสุทธิ ใน งบกําไรขาดทุน Net Sales?

ขายสุทธิ ตัวอย่าง ขายสุทธิ คือ ต้นทุนขาย สูตร สูตรบัญชีเบื้องต้น ขายสุทธิ งบกําไรขาดทุน ซื้อสุทธิ สูตร สูตรบัญชี 5 หมวด ซื้อสุทธิ คือ ใกล้ฉัน ออนไลน์

สูตรบัญชีเป็นเครื่องมือที่ใช้ในการบันทึกและจัดเก็บข้อมูลทางการเงินของธุรกิจหรือองค์กรต่าง ๆ ซึ่งช่วยให้สามารถวิเคราะห์และประเมินผลกำไรขาดทุน สภาวะการเงิน และประสิทธิภาพทางการเงินได้อย่างถูกต้องแม่นยำ นอกจากนี้ยังช่วยในการรายงานผลการเงินต่าง ๆ ต่อผู้มีส่วนได้ส่วนเสียอื่น ๆ เช่น ผู้ถือหุ้น ผู้ลงทุน หรือกรมสรรพากร

สูตรบัญชีที่ใช้ในธุรกิจหรือองค์กรสามารถแบ่งออกเป็นหลายประเภทได้ โดยสูตรที่สำคัญและพื้นฐานที่สุดคือ

โดยสูตรบัญชีเหล่านี้จะมีรายละเอียดและลำดับขั้นตอนที่แตกต่างกันไปในแต่ละธุรกิจหรือองค์กร และอาจมีการปรับแต่งเพิ่มเติมเพื่อตอบสนองความต้องการและเงื่อนไขของธุรกิจเฉพาะ

สูตรบัญชีสามารถแบ่งออกเป็นหมวดหลัก 5 หมวดดังนี้

โดยสูตรบัญชีในแต่ละหมวดนี้จะมีรายละเอียดเพิ่มเติมเกี่ยวกับบัญชีและประเภทรายการที่เกี่ยวข้องในแต่ละหมวด ซึ่งจะขึ้นอยู่กับลักษณะและขนาดของธุรกิจหรือองค์กรที่ใช้สูตรบัญชีนี้ในการบันทึกและรายงานการเงินของตน.

สูตรบัญชีต้นทุนเป็นสูตรทางการเงินที่ใช้ในการบันทึกและวิเคราะห์ข้อมูลทางการเงินที่เกี่ยวข้องกับต้นทุนสินค้าหรือบริการที่ธุรกิจหรือองค์กรผลิตหรือให้บริการออกมา สูตรบัญชีต้นทุนประกอบด้วยหลักสองสูตรหลัก คือสูตรต้นทุนการผลิตสินค้า (Cost of Goods Sold) และสูตรต้นทุนการให้บริการ (Cost of Services).

สูตรบัญชีต้นทุนเหล่านี้จะช่วยให้ธุรกิจหรือองค์กรสามารถวิเคราะห์ต้นทุนสินค้าหรือบริการของตนได้อย่างแม่นยำ และจะใช้เป็นข้อมูลในการจัดทำงบการเงินต่าง ๆ เช่น งบกำไรขาดทุน (Income Statement) และงบสภาวะการเงิน (Balance Sheet) เพื่อประเมินผลกำไรขาดทุนและสภาพการเงินของธุรกิจหรือองค์กร

สูตรขายสุทธิ (Net Sales) เป็นสูตรทางการเงินที่ใช้ในการคำนวณยอดขายสุทธิหรือยอดขายหักส่วนลด ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการขาย สูตรมีรูปแบบดังนี้

ขายสุทธิ = ยอดขายรวม – ส่วนลดทางการขาย – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

เมื่อนำยอดขายรวมมาลบด้วยส่วนลดทางการขาย ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการขาย จะได้ยอดขายสุทธิที่เกินค่าเสียหายและค่าใช้จ่าย เป็นยอดขายที่บริษัทหรือธุรกิจทำกำไรจากการขายสินค้าหรือบริการนั้นได้ สูตรนี้เป็นส่วนหนึ่งของงบกำไรขาดทุน (Income Statement) ที่ใช้ในการวิเคราะห์ผลกำไรขาดทุนของธุรกิจหรือองค์กรในช่วงเวลาที่กำหนด

สูตรซื้อสุทธิ (Net Purchases) เป็นสูตรทางการเงินที่ใช้ในการคำนวณยอดซื้อสุทธิหรือยอดซื้อหักส่วนลดการซื้อ ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการซื้อสินค้าหรือวัตถุดิบ สูตรมีรูปแบบดังนี้

ซื้อสุทธิ = ยอดซื้อรวม – ส่วนลดการซื้อ – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

โดยนำยอดซื้อรวมมาลบด้วยส่วนลดการซื้อ ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการซื้อ จะได้ยอดซื้อสุทธิที่เป็นยอดซื้อที่บริษัทหรือธุรกิจได้จริงจากการซื้อสินค้าหรือวัตถุดิบ สูตรนี้ช่วยในการวิเคราะห์ยอดซื้อที่จริงจากการซื้อในงบการเงิน และสามารถนำมาใช้ในการคำนวณต้นทุนการผลิตหรือต้นทุนการให้บริการในธุรกิจหรือองค์กร

ของตัวอย่างสูตรขายสุทธิคือ

ขายสุทธิ = ยอดขายรวม – ส่วนลดทางการขาย – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

เพื่อให้เห็นภาพชัดเจนขึ้น เช่น สมมติว่าธุรกิจ ABC Company มียอดขายรวมทั้งหมดเป็น 500,000 บาท และมีส่วนลดทางการขายเป็น 20,000 บาท ค่าคืนสินค้าเป็น 10,000 บาท และค่าใช้จ่ายอื่น ๆ เกี่ยวข้องกับการขายเป็น 5,000 บาท จะได้สูตรขายสุทธิดังนี้

ขายสุทธิ = 500,000 – 20,000 – 10,000 – 5,000 = 465,000 บาท

ดังนั้น ยอดขายสุทธิของ ABC Company ในรายการนี้จะเป็น 465,000 บาท

สูตรต้นทุนขาย (Cost of Goods Sold) เป็นสูตรทางการเงินที่ใช้ในการคำนวณต้นทุนที่เกี่ยวข้องกับการผลิตและจำหน่ายสินค้า สูตรนี้ช่วยในการวิเคราะห์ต้นทุนของสินค้าที่ถูกขายออกไป โดยมีรูปแบบของสูตรดังนี้

ต้นทุนขาย = ค่าวัตถุดิบที่ใช้ในการผลิตสินค้า + ค่าแรงงานตรงที่ใช้ในการผลิตสินค้า + ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตสินค้า

สูตรต้นทุนขายนี้นำรวมค่าวัตถุดิบที่ใช้ในการผลิตสินค้า ค่าแรงงานตรงที่ใช้ในการผลิตสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตสินค้าเข้าด้วยกันเพื่อคำนวณต้นทุนที่เกี่ยวข้องกับการขายสินค้าเหล่านี้

การคำนวณต้นทุนขายใช้ข้อมูลจากการบัญชีและการเก็บข้อมูลทางการเงิน โดยมักจะใช้ข้อมูลจากบัญชีเงินคงเหลือคุ้มครอง บัญชีรายการปรับปรุง และรายงานการผลิต เพื่อคำนวณต้นทุนขายของธุรกิจหรือองค์กร

สูตรสินค้าต้นงวด (Beginning Inventory) ใช้ในการคำนวณยอดสินค้าที่มีอยู่ในสต็อกหรือคลังสินค้าเมื่อเริ่มต้นงวดหรือรอบบัญชีใหม่ สูตรนี้มีรูปแบบดังนี้

สินค้าต้นงวด = ยอดสินค้าสิ้นงวดของงวดก่อนหน้า

สูตรนี้ใช้ในการนำยอดสินค้าสิ้นงวดของงวดก่อนหน้ามาเป็นยอดสินค้าต้นงวดในงวดปัจจุบัน ยอดสินค้าสิ้นงวดของงวดก่อนหน้านี้สามารถหาได้จากบัญชีเงินคงเหลือคุ้มครองหรือรายงานการเงินที่เกี่ยวข้องกับสินค้าในงวดก่อนหน้า.

สูตรนี้มีความสำคัญในการคำนวณต้นทุนขาย (Cost of Goods Sold) และคำนวณกำไรขาดทุนของธุรกิจหรือองค์กรในช่วงรอบบัญชีหรืองวดบัญชีใหม่

สูตรหาทุน (Cost) และกำไร (Profit) ของสินค้าหรือบริการสามารถคำนวณได้โดยใช้สูตรต่อไปนี้

สำหรับการคำนวณทุนและกำไรในธุรกิจหรือองค์กร จะต้องใช้ข้อมูลทางการเงินที่เกี่ยวข้อง เช่น ข้อมูลจากบัญชีเงินคงเหลือคุ้มครอง รายงานการผลิต รายงานการขาย เพื่อทำการวิเคราะห์และคำนวณตามสูตรดังกล่าว

หากพิจารณาข้อมูลในงบการเงิน ไม่ว่าจะเป็นรายงาน งบดุล (Balance Sheet) หรือ งบกำไรขาดทุน (Income statement) จะพบว่าทั้งสองรายงานประกอบด้วยข้อมูลทางบัญชีจำนวนมาก ซึ่งในความเป็นจริงแล้วผู้ใช้ประโยชน์จากงบการเงิน เช่น ผู้ประกอบการ / เจ้าของกิจการ นักลงทุน หรือคู่ค้าทางธุรกิจ ไม่จำเป็นต้องใช้ทุกข้อมูลที่ปรากฏในรายงานทางบัญชี เนื่องจากมีวิธีการอ่านงบการเงินที่ง่าย โดยการเข้าใจสูตรบัญชีที่สำคัญ

สูตรการบัญชี ที่ใช้บ่อยที่สุด เพื่อเป็นประโยชน์ในการนำข้อมูลทางบัญชีไปวิเคราะห์ได้ง่ายยิ่งขึ้น จึง รวมสูดรบัญชี ดังนี้

1. สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ

สูตรดังกล่าวนี้เป็นสูตรพื้นฐานที่สำคัญในการอ่านหรือสร้างงบดุล(Balance Sheet) ที่ถูกต้อง โดยใช้เพื่อวิเคราะห์โครงสร้างทางการเงินของกิจการว่า สินทรัพย์ทั้งหมดของกิจการ เกิดจากเงินทุนของเจ้าของกิจการรวมจากการสร้างหนี้ เช่น การกู้ยืมธนาคาร เป็นจำนวนเท่าใด

ซึ่งหากส่วนทุนของเจ้าของกิจการมีค่าน้อยกว่าหนี้สิน ก็เป็นการบ่งบอกว่ากิจการดังกล่าวมีสภาพคล่องต่ำ โดยเราสามารถหามูลค่าของหนี้สินได้ด้วยการย้ายข้างสมการ เช่น หนี้สิน = สินทรัพย์ – ส่วนทุนของเจ้าของกิจการ เป็นต้น

2. กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สูตรการคำนวณกำไรสุทธิ เป็นสูตรที่ใช้สำหรับงบกำไร/ขาดทุน(Income statement) ซึ่งกำไรสุทธิ สามารถคำนวณได้จากการนำรายได้รวมทั้งทางตรงและทางอ้อมของกิจการ นำมาหักลบด้วยค่าใช้จ่ายทั้งหมด อันประกอบด้วยต้นทุนของสินค้า ค่าใช้จ่ายในการดำเนินการของกิจการทุกประเภท รวมทั้งภาษีจ่าย ได้ผลลัพธ์ออกมาเป็นกำไรสุทธิ

ซึ่งกำไรสุทธิ เป็นตัวเลขบ่งบอกความสามารถในการดำเนินกิจการและการควบคุมค่าใช้จ่าย จนก่อให้เกิดเป็นดอกผลของกิจการที่เกิดขึ้นในรอบปีหรือรอบไตรมาสนั้นๆ ซึ่งบางครั้งก็อาจจะเป็น “ขาดทุนสุทธิ” ได้เช่นกัน

3. กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

สูตรคำนวณกำไรสะสมปลายปี เป็นสูตรทางบัญชีเพื่อใช้จัดทำงบกำไรสะสม ซึ่งเป็นงบที่แสดงผลการดำเนินงานตั้งแต่เริ่มกิจการจนถึงงวดบัญชีปัจจุบัน ว่ากิจการมีกำไรสะสมเพิ่มขึ้นเท่าใด หรือหากขาดทุนสุทธิหรือมีการจ่ายเงินปันผลก็จะทำให้กำไรสะสมปลายปีลดลง

ซึ่งสูตรคำนวณกำไรสะสมปลายปี เกิดจากการนำกำไรสะสมจากปีก่อนหน้ามาบวกกับกำไรสุทธิในรอบบัญชีปัจจุบัน และนำไปหักออกจากเงินปันผลที่จ่ายให้กับนักลงทุน (หากมี) ก็จะได้เป็นกำไรสะสมที่แสดงอยู่ในบรรทัดหนึ่งของส่วนทุนของเจ้ากิจการในบัญชีงบดุล(Balance Sheet)

4. ส่วนทุนของเจ้ากิจการ = ทุนที่ชำระแล้ว + กำไรสะสมปลายปี

ส่วนทุนของเจ้ากิจการ เป็นรายงานข้อมูลทางบัญชีส่วนสุดท้ายของงบดุล(Balance Sheet) ซึ่งแสดงการเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงของส่วนทุนที่ชำระแล้วของกิจการ(ทั้งเงินทุนของเจ้าของกิจการและมูลค่าหุ้นในรูปแบบต่างๆกรณีบริษัทจดทะเบียนในตลาดหลักทรัพย์) และนำมารวมกับกำไรสะสมปลายปีที่ได้จากการคำนวณในข้อ 3 ก็จะได้เป็นส่วนทุนของเจ้าของกิจการ

ซึ่งหากนำไปเปรียบเทียบกับหนี้สินตามหลักสมการบัญชี สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ ก็สามารถพิจารณาได้ว่าสินทรัพย์ของกิจการที่เกิดขึ้นมาจากส่วนของหนี้สินหรือส่วนทุน ซึ่งส่งผลต่อสภาพคล่องของกิจการ

5. ค่าเสื่อมราคาแบบตรง = (มูลค่าสินทรัพย์ – ค่าซาก) / จำนวนปีที่ใช้งาน

เมื่อกิจการนำเงินทุนมาลงทุนในรูปของ สินทรัพย์ระยะยาว เช่น เครื่องจักร สินทรัพย์ดังกล่าวจะต้องถูกคิดค่าเสื่อม ตามหลักการทางบัญชีด้วยสมมติฐานที่ว่า สินทรัพย์จะเสื่อมสภาพไปตามระยะเวลามากกว่าการใช้งาน และการเสื่อมสภาพนั้นจะเป็นไปในอัตราที่เท่ากันทุกปี

ดังนั้น วิธีการคิดค่าเสื่อมที่ง่ายที่สุดคือการคิดแบบตรง โดยใช้มูลสินทรัพย์หักออกจากราคาขายเมื่อสิ้นสุดการใช้งาน (ราคาซาก) หารด้วยอายุที่คาดว่าจะใช้งาน ก็จะได้ค่าเสื่อมราคา / ปี นำไปคำนวณเป็นส่วนหนึ่งของค่าใช้จ่ายที่แสดงในงบกำไร/ขาดทุน(Income statement)

จากสูตรบัญชีทั้งหมดนี้ จะเห็นได้ว่าข้อมูลทางบัญชีที่ปรากฏในงบการเงินสามารถอ่าน และนำไปวิเคราะห์ได้ง่ายหากเราทราบถึงลำดับที่มาของตัวเลข ดังนั้นการมีพื้นฐานความรู้เกี่ยวกับสูตรบัญชี จึงเป็นเรื่องสำคัญสำหรับบุคคลทุกกลุ่มที่ต้องการใช้ประโยชน์จากงบการเงิน

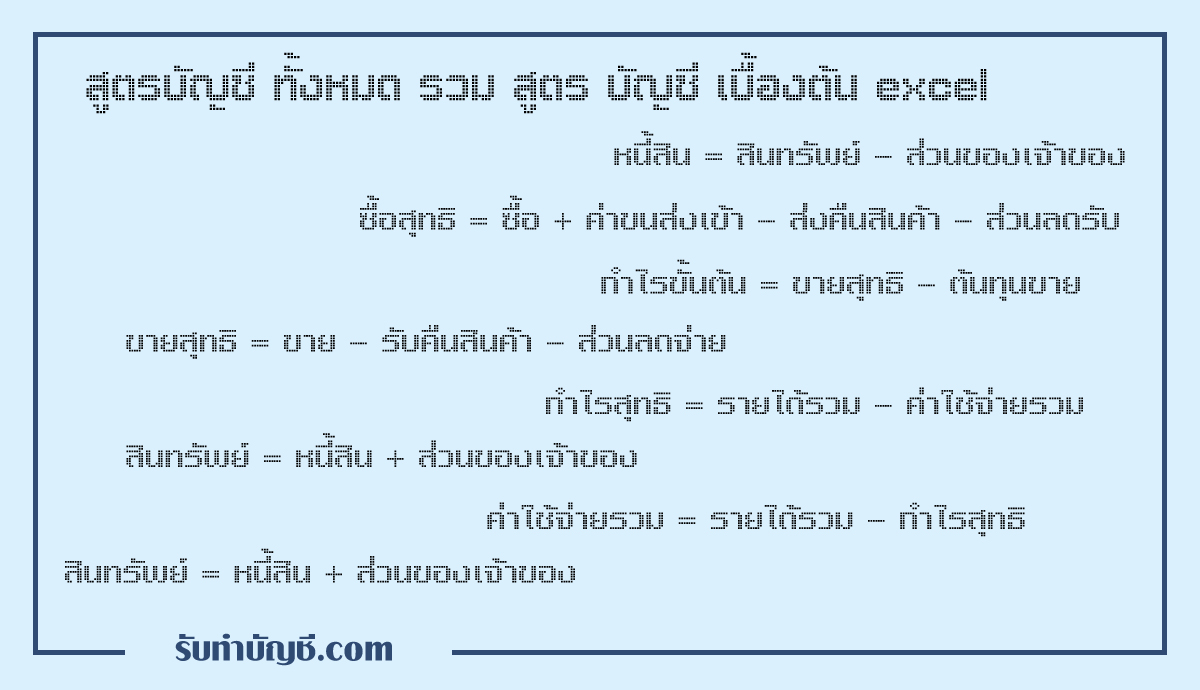

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

หนี้สิน = สินทรัพย์ – ส่วนของเจ้าของ

วัสดุสำนักงานใช้ไป = วัสดุสำนักงานในบัญชีก่อนปรับปรุง – วัสดุสำนักงานคงเหลือปลายงวด

ขายสุทธิ = ขาย – รับคืนสินค้า – ส่วนลดจ่าย

ซื้อสุทธิ = ซื้อ + ค่าขนส่งเข้า – ส่งคืนสินค้า – ส่วนลดรับ

ต้นทุนขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ – สินค้าคงเหลือปลายงวด

กำไรขั้นต้น = ขายสุทธิ – ต้นทุนขาย

กำไรสะสมปลายงวด = กำไรสะสมต้นงวด + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายงวด

ค่าใช้จ่ายรวม = รายได้รวม – กำไรสุทธิ

กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สินค้าที่มีเพื่อขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายปี

ทุนต้นปี = สินทรัพย์ต้นปี – หนี้สินต้นปี

ทุนปลายปี = สินทรัพย์ปลายปี – หนี้สินปลายปี

กำไรสุทธิ = ทุนปลายปี – ทุนต้นปี – ลงทุนเพิ่ม

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

สูตรคำนวณกำไรสะสมปลายปี เป็นสูตรทางบัญชีเพื่อใช้จัดทำงบกำไรสะสม ซึ่งเป็นงบที่แสดงผลการดำเนินงานตั้งแต่เริ่มกิจการจนถึงงวดบัญชีปัจจุบัน ว่ากิจการมีกำไรสะสมเพิ่มขึ้นเท่าใด หรือหากขาดทุนสุทธิหรือมีการจ่ายเงินปันผลก็จะทำให้กำไรสะสมปลายปีลดลง

ซึ่งสูตรคำนวณกำไรสะสมปลายปี เกิดจากการนำกำไรสะสมจากปีก่อนหน้ามาบวกกับกำไรสุทธิในรอบบัญชีปัจจุบัน และนำไปหักออกจากเงินปันผลที่จ่ายให้กับนักลงทุน (หากมี) ก็จะได้เป็นกำไรสะสมที่แสดงอยู่ในบรรทัดหนึ่งของส่วนทุนของเจ้ากิจการในบัญชีงบดุล(Balance Sheet)

ค่าเสื่อมราคาแบบตรง = (มูลค่าสินทรัพย์ – ค่าซาก) / จำนวนปีที่ใช้งาน

เมื่อกิจการนำเงินทุนมาลงทุนในรูปของ สินทรัพย์ระยะยาว เช่น เครื่องจักร สินทรัพย์ดังกล่าวจะต้องถูกคิดค่าเสื่อม ตามหลักการทางบัญชีด้วยสมมติฐานที่ว่า สินทรัพย์จะเสื่อมสภาพไปตามระยะเวลามากกว่าการใช้งาน และการเสื่อมสภาพนั้นจะเป็นไปในอัตราที่เท่ากันทุกปี

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ขายสุทธิ ตัวอย่าง ขายสุทธิ คือ ต้นทุนขาย สูตร สูตรบัญชีเบื้องต้น ขายสุทธิ งบกําไรขาดทุน ซื้อสุทธิ สูตร สูตรบัญชี 5 หมวด ซื้อสุทธิ คือ ใกล้ฉัน ออนไลน์

กําไรสะสมต้นงวด หายังไง กําไรสะสม งบแสดงฐานะการเงิน กำไรสะสมต้นงวด คือ ยอดขายสุทธิ สูตร กําไรสุทธิ สูตร สูตรบัญชี 5 หมวด ซื้อสุทธิ สูตร กําไรสะสม คือ

สูตรหาทุน กําไร กําไรสะสมต้นปี หายังไง สูตรบัญชี 5 หมวด กำไรสะสมต้นงวด คือ สูตรบัญชีเบื้องต้น กําไรสะสมต้นงวด หายังไง ต้นทุนขาย สูตร สินทรัพย์ + หนี้สิน ทุน + รายได้ – ค่าใช้จ่าย – เงินปันผล ใกล้ฉัน ออนไลน์

ต้นทุนขาย สูตร ขายสุทธิ หายังไง กําไรสุทธิ สูตร สูตรบัญชีเบื้องต้น กําไรสะสม สูตร กําไรสะสมต้นงวด หายังไง สูตรหาทุน กําไร ขายสุทธิ คือ ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ต้นทุนการผลิต มีอะไรบ้าง ต้นทุนการผลิต สูตร ต้นทุน การผลิต มี กี่ ประเภท ต้นทุนการผลิต บัญชี ต้นทุนการผลิต ภาษาอังกฤษ งบต้นทุนการผลิต ต้นทุนการผลิต ตัวอย่าง ต้นทุนการผลิต pdf ใกล้ฉัน ออนไลน์

ทุนปลายงวด คํานวณได้อย่างไร สูตรหาทุน กําไร สูตรบัญชี 5 หมวด ทุน ณ วันปลายปี คือ กําไรสะสมต้นปี หายังไง กําไรสะสมต้นงวด หายังไง สินทรัพย์ + หนี้สิน ทุน + รายได้ – ค่าใช้จ่าย – เงินปันผล สูตรบัญชีเบื้องต้น ใกล้ฉัน ออนไลน์