ตรวจสอบบัญชี

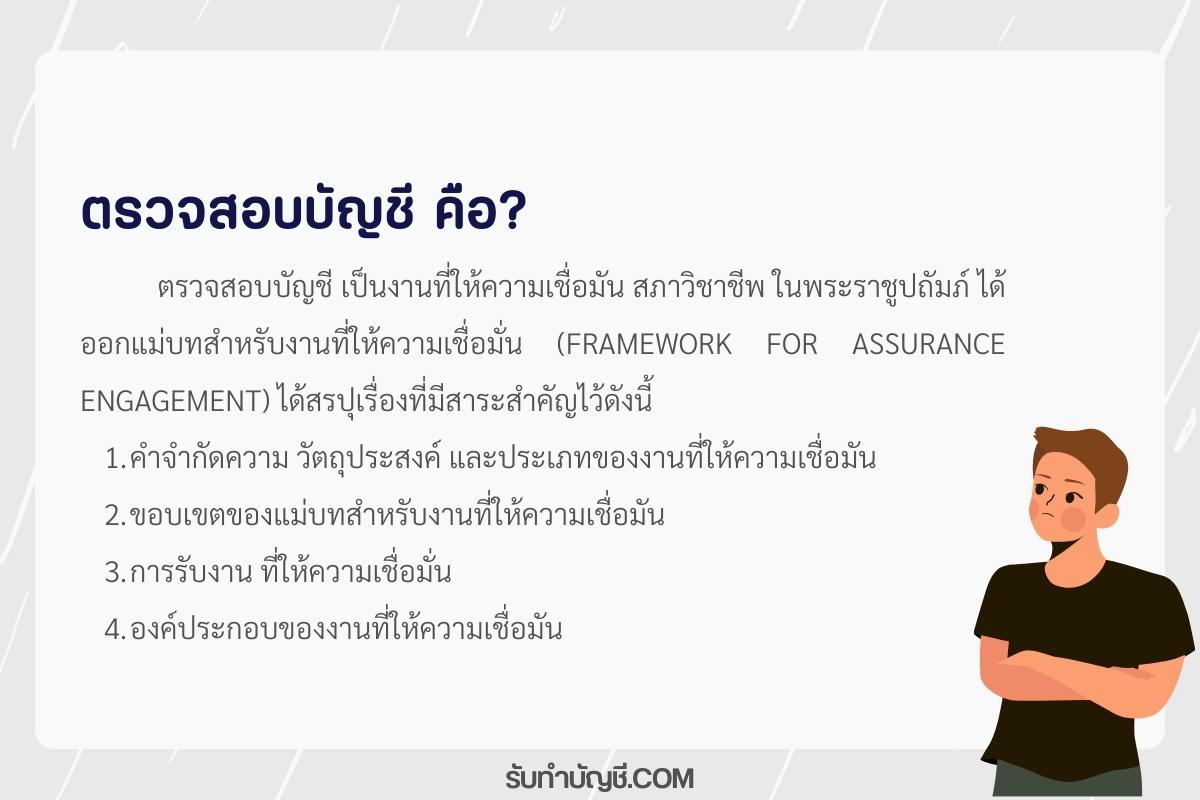

ตรวจสอบบัญชี เป็นงานที่ให้ความเชื่อมัน สภาวิชาชีพ ในพระราชูปถัมภ์ ได้ออกแม่บทสำหรับงานที่ให้ความเชื่อมั่น (Framework for Assurance Engagement) ได้สรปุเรื่องที่มีสาระสำคัญไว้ดังนี้

คำจำกัดความ วัตถุประสงค์ และประเภทของงานที่ให้ความเชื่อมัน

ขอบเขตของแม่บทสำหรับงานที่ให้ความเชื่อมัน

การรับงาน ที่ให้ความเชื่อมั่น

องค์ประกอบของงานที่ให้ความเชื่อมัน

การตรวจสอบบัญชี

การตรวจสอบ (Audit Test ) หมายถึง การทดสอบเพื่อให้ได้มาซึ่งหลักฐานการสอบบัญชี เพื่อสนับสนุนสิ่งที่ผู้บริหารได้ให้การรับรองไว้เกี่ยวกับงบการเงิน แบ่งเนื้อหาขอบเขตการตรวจสอบได้ 3 ระดับ คือ

สิ่งที่ผู้บริหารได้ให้การรับรองไว้เกี่ยวกับงบการเงิน

วิธีการได้มาของหลักฐานการสอบบัญชี

ประเภทของการสอบ

สิ่งที่ผู้บริหารได้ให้การรับรองไว้เกี่ยวกับงบการเงิน

เช่น ผู้บริหารของกิจการได้ให้การรับรอง ว่าบัญชีมีเงินสดที่แสดงอยู่ในงบแสดงฐานะการเงินนั้นมีอยู่จริง การหาหลักฐานสนับสนุน ก็คือ 1 มีตัวตนอยู่จริงท 2 แสดงด้วยจำนวนที่ถูกต้อง 3 เป็นของกิจการและไม่มีข้อจำกัดในการใช้ เป็นต้น สิ่งที่ผู้บริหารต้องคำนึงถึงในการรับรองงบการเงินมีดังนี้

การจัดประเภทรายการและเหตุการณ์ของงวดบัญชีที่ตรวจสอบ

การเกิดขึ้นจริง (Occurrence) รายการและเหตุการณ์ที่บันทึกไว้เกิดขึ้นจริงและเกี่ยวข้องกับกิจการ เช่นยอดขายที่เกิดขึ้นต้องมาจากการขายจริง

ความครบถ้วน (Completeness) รายการและเหตุการณ์ที่เกิดขึ้นได้ถูกบันทึกไว้ครบถ้วน ไม่ได้มีการละเว้น หรือบันทึกซ้ำซ้อนความถูกต้อง (Accuracy) รายการและเหตุการณ์ที่เกิดขึ้นได้ถูกบันทึกไว้ด้วยจำนวนที่ถูกต้อง รวมทั้งการวัดมูลค่าอื่น ๆ ที่เกี่ยวข้องอย่างเหมาะสม

การตัดยอด (Cutoff) รายการและเหตุการณ์ได้บันทึกไว้ตรงตามงวดบัญชีที่ถูกต้อง เช่น หากสินค้าหรือบริการยังไม่ถึงงวดที่ตัดยอดก็ต้องคงค้างไว้ก่อนจนกว่าจะถึงงวด

การจัดประเภท (Classification) รายการและเหตุการณ์ วิธีการได้มาของหลักฐานการสอบบัญชีว่าได้มาอย่างไร

ยอดคงเหลือ

ความมีอยู่จริง (Existence) ของสินทรัพย์ หนี้สิน ส่วนของเจ้าของ วันสิ้นงวดบัญชี

สิทธิและภาระผูกพัน (Rights and Obligations) สินทรัพย์เป็นสิทธิของกิจการ และใช้ประโยชน์ในสินค้าคงเหลือ และหนี้สินเป็นภาระผูกพันของกิจการ

ความครบถ้วน (Completeness) หมายถึง กิจการบันทึกบัญชีเกี่ยวกับสินทรัพย์ หนี้สิน และสวนของเจ้าของทุกรายการหรือทั้งหมดโดยครบถ้วน ไม่ละเว้นการบันทึกบัญชี

การแสดงมูลค่าและการปันส่วน (Valuation and Allocation) หมายถึง สินทรัพย์ หนี้สิน และ สวนของเจ้าของ แสดงในงบการเงินด้วยจํานวนเงินที่เหมาะสม การปรับปรุงเกี่ยวกับมูลค่าและการปันส่วนได้ บันทึกบัญชีไว้อย่างเหมาะสม

การแสดงรายการและการเปิดเผยข้อมูลในงบการเงิน

การเกิดขึ้นจริง และสิทธิและภาระผูกพัน (Occurrence and Rights and Obligations) หมายถึง การเปิดเผยข้อมูล (เหตุการณ์ รายการ และประมาณการอื่น) เกี่ยวกับสิทธิและภาระผูกพันที่เกิดขึ้นจริง และเกี่ยวข้องกับกิจการ

ความครบถ้วน (Completeness) หมายถึง การเปิดเผยข้อมูลทั้งหมดอย่างครบถ้วนใน งบการเงิน

การจัดประเภทและการจัดข้อมูลให้เข้าใจง่าย (Classification and Understandability) หมายถึง การแสดงและอธิบายข้อมูลทางการเงินอย่างเหมาะสม และเปิดเผยข้อมูลอย่างชัดเจน

ความถูกต้องและการแสดงมูลค่า (Accuracy and Valuation) หมายถึง การเปิดเผยข้อมูล ทางการเงินและข้อมูลอื่นอย่างถูกต้องตามควร และด้วยจํานวนเงินที่เหมาะสม

วิธีการได้มาซึ่งหลักฐานการสอบบัญชี

ผู้สอบบัญชี จะมีวิธีการต่าง ๆ ซึ่งให้ได้มาเพื่อใช้ในการตรวจสอบ โดยอาจใช้วิธีใดวิธีหนึ่ง หรือใช้ทุกวิธีก็ได้ วิธีการมีดังนี้

การตรวจ (Inspection)

การสังเกตการณ์ (Observation)

การสอบถาม (Inquiry)

การขอคำยืนยัน (Confirmation)

การคำนวณ (Computation)

การปฏิบัติซ้ำ (Reperformance)

การวิเคราะห์เปรียบเทียบ (Analytical Procedure)

1 การตรวจ แบ่งได้ 2 ประเภท คือ 1การจตรวจสินทรัพย์ที่มีตัวตน 2 การตรวจเอกสาร และการบันทึกบัญชี

การตรวจสินทรัพย์ที่มีตัวตน เช่น การตรวจเงินสด หลักทรัพย์ สินค้าคงเหลือ สินทรัพย์ถาวร เป็นต้น

การตรวจเอกสาร และการบันทึกบัญชี เช่น การตรวจการบันทึกบัญชีตั้งแต่ขั้นต้นจนถึงขั้นปลาย ตลอดจนเอกสารที่เกี่ยวข้องการการบันทึกบัญชี หลักฐานเกี่ยวกับเอกสาร แบ่งได้ 2 ประเภทใหญ่ ๆ คือ

เอกสารภายใน (Internal Document) เป็นเอกสารที่จักทำขึ้นจากภายใน ใช้และเก็บรักษาไว้โดยกิจการ เช่น ใบรับสินค้า บัตรลงเวลาทำงาน เป็นต้น และ

เอกสารภายนอก (External Document ) เป็นเอกสารที่บุคคลภายนอกออกให้ แล้วกิจการได้รับมา เช่น ใบเสร็จรับเงิน หนังสือยืนยันยอดลูกหนี้ เป็นต้น

2 การสังเกตการณ์ (Observation) การสังเกตการณ์เป็นการดูขั้นตอนหรือวิธีการปฏิบัติงานของบุคคลอื่น ที่ไม่อาจทิ้งร่องรอยไว้ให้ตรวจ เช่น

การสั่งเกตการณ์การปฏิบัติงานว่าเป็นไปตามกระบวนการที่บริษัทกำหนดไว้หรือไว้

สังเกตการณ์ตรวจนับสินค้า การรับส่งสินค้า การขายสินค้า ของแผนกคลังสินค้า เป็นต้น

3 การสอบกาม (Inquiry) เป็นหารหาข้อมูลจากบุคคลกรที่มีความรู้เกี่ยวกับเรื่องนั้น ๆ ไม่ว่าจะเป็นทั้งบุคคลกรภาย หรือภายนอก อาจสอบถามเป็นคำพูด หรือเขียนหนังสือเป็นลายลักษณ์อักษร เช่น

ผู้สอบอาจเขียนหนังสือสอบถามทนายความเกี่ยวกับคดีฟ้องร้องที่เกิดขึ้น หรือ

ผู้สอบอาจสอบถามการใช้งานโปรแกรมเฉพาะที่ใช้ในกิจการ เป็นต้น

4.การขอคำยืนยัน (Confirmation) เป็นการหาคำตอบจากข้อสอบถามที่ผู้สอบคิดขึ้น และเขียนสอบถามจากบุคคลภายนอกโดยเฉพาะ เช่น

การส่งหนังสือขอคำยืนยันยอดบัญชีลูกหนี้ จากลูกหนี้ของกิจการ

การขอข้อมูลจากธนาคาร

การขอข้อมูลเกี่ยวกับคดีฟ้องร้องต่าง ๆ ของบริษัททั้งฟ้องคนอื่น หรือถูกคนอื่นฟ้อง เป็นต้น

5.การคำนวณ (Computation) การคำนวนในที่นี้เป็นการคำนวณโดยผู้สอบ โดยจะตรวจความถูกต้อของตัวเลขในเชิงคณิตศาสตร์ด้วยการคำนวนตัวเลขในเอกสารเบื้องต้น และการบันทึกบัญชี หรือจะเป็นการทดสอบ การคำนวนค่าเสื่อมที่เกิดขึ้น ดอกเบี้ยต่าง ๆ ค่าประกันภัยจ่ายล่วงหน้า หรือรายการเกี่ยวกับค้างรับ ค้างจ่าย เป็นต้น

6.การปฏิบัติซ้ำ (Reperformance) เป็นการทดสอบด้วยตัวผู้สอบเอง โดยการทำซ้ำ ๆ เช่น ผู้สอบทดสอบการ เบิกจ่ายเงินสด การบันทึกบัญชีเกี่ยวกับสินค้า ลองทำหลาย ๆ รอบ เป็นการใช้เทคนิคคอมพิวเตอร์เข้ามาช่วย เป็นต้น

7.การวิเคราะห์เปรียบเทียบ (Analytical Procedure) เป็นการวิเคราะห์อัตราส่วนและแนวโน้มสำคัญรวมทั้งการเปรียบเทียบความสัมพันธ์และความเปลี่ยนแปลงของข้อมูลต่าง ๆ ว่าเป็นไปตามคาดหมายหรือไม่ จากปีก่อน หน้าที่เกิดขึ้น

ประเภทของการตรวจสอบ

ผู้สอบบัญชีแบ่งประเภทของการตรวจสอบบการเงินตามวัตถุประสงค์ของการได้มาซึ่งหลักฐานการสอบถามบัญชีได้ 3 ประเภท ดังนี้

วิธีการประเมิณความเสี่ยง

การกดสอบการควบคุม

วิธีการตรวจเนื้อหาสาระ ซึ่งแบ่งได้ 2 ประเภท

การทดสอบรายละเอียด

การวิเคราะห์เปรียบเทียบ

ตัวอย่าง ตารางค่าสอบบัญชี

อัตราค่าตรวจสอบบัญชี

ไม่เกิน 1,000 รายการ อัตราค่าตรวจสอบบัญชี 10,000.- บาท

1,000 – 2,000 รายการ อัตราค่าตรวจสอบบัญชี 30,000.- บาท

2,000 – 4,000 รายการ อัตราค่าตรวจสอบบัญชี 50,000.- บาท

4,000 – 10,000 รายการ อัตราค่าตรวจสอบบัญชี 90,000.- บาท

10,000 รายการ ขั้นไป อัตราค่าตรวจสอบบัญชี 150,000.- บาท เป็นต้น

ตารางค่าสอบบัญชี

จำนวนเอกสาร / ปี

อัตราค่าสอบบัญชี

ไม่เกิน 1,000 รายการ

อัตราค่าสอบบัญชี 10,000 บาท

1,000 – 2,000 รายการ

อัตราค่าสอบบัญชี 30,000 บาท

2,000 – 4,000 รายการ

อัตราค่าสอบบัญชี 50,000 บาท

4,000 – 10,000 รายการ

อัตราค่าสอบบัญชี 90,000 บาท

10,000 รายการ ขั้นไป

อัตราค่าสอบบัญชี 150,000 บาท เป็นต้น

ค่าสอบบัญชี หัก ณ ที่จ่าย 3 %

การตรวจสอบบัญชี ใช้คนเดียวกันติดต่อหลายๆปีได้ไหมคะ

ตอบ: ได้ค่ะ ไม่มีกฏหมายข้อไหนห้ามค่ะ

ตรวจสอบบัญชี

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.