แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

เจ้าหนี้เงินกู้ยืมกรรมการ

เจ้าหนี้เงินยืมกรรมการ หมายถึง กิจการได้มีการยืมเงินจากกรรมการ เพื่อนำมาใช้จ่ายภายในกิจการ สามารถกระทำได้เป็นปกติเมื่อกิจการขาดสภาพคล่อง ซึ่งในการกู้ยืมควรมีการจัดทำสัญญากู้ยืมเงินหรือตั๋วสัญญาใช้เงิน เพื่อเป็นหลักฐานในการจัดทำบัญชีให้ชัดเจนสามารถตรวจสอบได้

เจ้าหนี้เงินให้กู้ยืมกรรมการ

จะเป็นบัญชีหนี้สินซึ่งเป็นฝั่งตรงข้ามกับบัญชีลูกหนี้เงินกู้ยืมกรรมการ เป็นรายการที่กรรมการเอาเงินมาให้ยืมเกิดขึ้นได้หลายกรณี เช่น การที่เราจะตั้งบริษัทบจดทะเบียนเข้ามาแต่ว่าอาจจะมีการจดทะเบียนด้วยทุนที่น้อยกว่าเงินลงทุนที่ต้องลงทุนจริงนะคะเนื่องจากว่าเรามีการจดทะเบียน 1 ล้านบาทแต่ว่าเรามีการต้องลงทุนเครื่องจักรลงทุนเรื่องของค่าใช้จ่ายในการเริ่มต้นธุรกิจที่มากกว่าเงินทุนจดทะเบียน 1 ล้านบาท ก็ต้องมีการยืมเงิน หรือเป็นการสำรองจ่ายเพื่อให้กิจการดำเนินไปได้

เจ้าหนี้เงินยืมกรรมการเกิดจาก

เงินทุนไม่พอ จึงเกิดรายการบัญชีนี้ขึ้นมา มีการกู้ยืมกรรมการจริงเพื่อนำมาลงทุนในฝั่งทรัพย์สินของกิจการ เช่น ที่ดินอาคารอุปกรณ์ สินค้าคงเหลือ กรณีนี้เป็นลักษณะที่เกิดขึ้นจริงของบัญชีนี้ ถ้าหากกิจการสามารถพิสูจน์การได้มาได้ จะไม่มีประเด็นปัญหาในการตรวจสอบ

เจ้าหนี้กรรมการจากการลงทุนเริ่มแรก

กรณีที่ 1 เงินไม่พอใช้ในการลงทุนเริ่มแรก

กรณีนี้อาจมีการลงทุนสร้างตึก อาคาร ซื้อที่ ซื้อเครื่องจักร์มีการลงทุนทั้งหมด 2 ล้านบาทแต่ว่าทุนจดทะเบียน 1 ล้านลาท การบันทึกบัญชีก็จะ เดบิต เงินฝากธนาคาร เข้ามาที่ 2 ล้านบาท แล้วเครดิตด้วยทุนจดทะเบียน 1 ล้านบาท กับบัญชีเจ้าหนี้เงินกู้ยืมกรรมการ 1 ล้านบาท เป็นต้น

ตัวอย่างนี้ อาจเกิดขึ้นได้ หากเราต้องการขยายบริษัท เนื่องจากบางครั้ง บริษัทไม่สามารถกู้ยืมเงินจากธนาคารได้ ทำให้ต้องใช้เครดิตของเจ้าของกิจการในการกู้แทน เมื่อได้เงินมาลงทุน ก็นำเงินส่วนนี้มาให้บริษัทใช้ในการดำเนินกิจการ

บันทึกบัญชี

Dr.เงินสด 100,000.-

Cr. เจ้าหนี้เงินกู้ยืมกรรมการ 100,000.-

หมายเหตุ : วิธีนี้กรรมการก็จำเป็นต้องเสียดอกเบี้ยให้ธนาคาร และบริษัท ก็ต้องเสียภาษีให้กับกรรมการด้วย เพราะฉนั้น ต้องวางแผนให้ดี ก่อนมีการกู้ยืม

เจ้าหนี้เงินกู้ยืมบริษัทจากการตกแต่งบัญชี

กรณีที่ 2 เกิดจากการตกแต่งบัญชี

กรณีที่ ถือเป็นความผิด ตัวอย่างที่อาจเกิดขึ้นได้คือ การขายโดยไม่เปิดใบกำกับภาษีทำให้ไม่มีภาษีขาย แต่ เวลาที่ต้องซื้อ นำมาภาษีที่เกิดขึ้นมาใช้ เคลม ตลอดเวลา ไม่แนะนำ และไม่ควรทำเป็นอย่างยิ่ง

กรณีที่ 3 ลงค่าใช้จ่ายโดยการเครดิตเจ้าหนี้ไว้แทน

เมื่อมีค่าใช้จ่ายเกิดขึ้นแต่บริษัทไม่มีเงินสดในการจ่ายค่าใช้จ่ายเพื่อซื้อสินค้า หรือจ่ายค่าแรง เพื่อให้บริษัท ดำเนินกิจการได้ เจ้าของกิจการจึงต้องนำเงินที่เกิดจาดรายได้ของบริษัทแต่รับเงินเข้ามาในนามบุคคลธรรมดา จึงทำให้บริษัท ไม่มีเงินหมุนเวียนใช้จ่ายในกิจการ

บันทึกบัญชี

Dr.เงินสด/เงินฝากธนาคาร 100.000.-

Cr.เจ้าหนี้เงินกู้ยืมกรรมการ 100.000.-

หลักฐานชัดเจนที่กิจการควรมีคือ การโอนเงิน หลักฐานการกู้ยืมเงิน เส้นทางเดินของเอกสาร เส้นทางเดินของตัวเงิน หลักฐานเงินฝาก เพราะในกรณี นี้การไม่มีหลักฐานชัดเจน สรรพากรอาจสงสัยได้

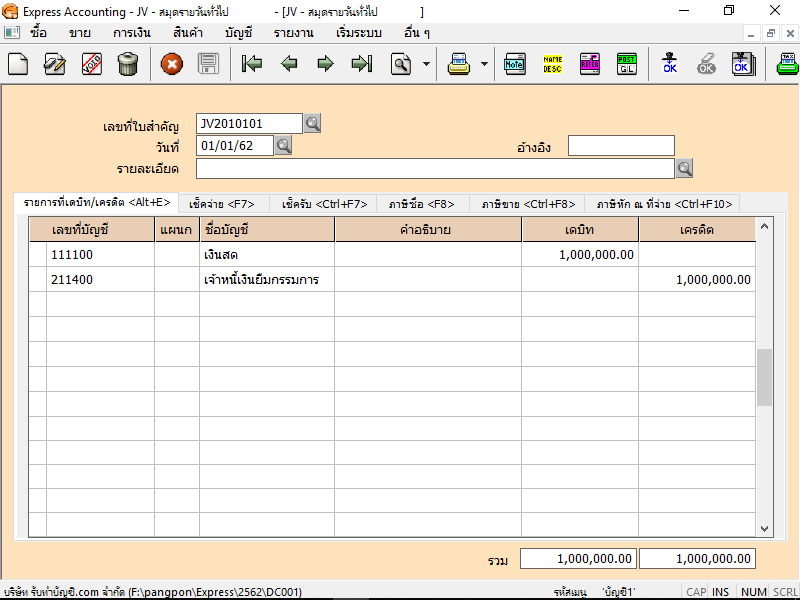

ตัวอย่างการบันทึกบัญชี เจ้าหนี้เงินกู้ยืมกรรมการ

1.เมื่อกรรมการมีเงินมากพอที่ให้บริษัทกู้ยืม บันทึกบัญชีตามนี้

การกู้ยืมหรือขอวงเงินสินเชื่อจากสถาบันการเงินหรือธนาคาร นอกจากผู้ประกอบการที่ขอวงเงินสินเชื่อต้องมีคุณสมบัติตามหลักเกณฑ์ ที่ส่วนใหญ่ผู้ขอวงเงินสินเชื่อจะต้องมีทรัพย์สินเพื่อใช้เป็นหลักประกันในการขอกู้ยืม เช่น ที่ดินพร้อมสิ่งปลูกสร้าง นำมาจดทะเบียนจำนองไว้เป็นหลักประกัน ปัญหาก็คือ หากผู้ประกอบการดำเนินธุรกิจมาได้ระยะหนึ่งแล้ว และมีความต้องการเงินทุนเพิ่มตามวงจรธุรกิจ ซึ่งในแต่ละช่วงก็ต้องใช้เงินทุนเพิ่มไม่ว่าจะเป็นช่วงเริ่มต้น ช่วงเติบโต และช่วงที่ต้องขยายธุรกิจ แต่ขาดหลักทรัพย์หรือไม่มีทรัพย์สิน เช่น โฉนดที่ดิน เพื่อนำมาใช้เป็นหลักประกันในการขอวงเงินสินเชื่อ หรือนำทรัพย์สินของกิจการมาใช้เป็นหลักประกันหมดแล้ว แต่จำเป็นต้องขอวงเงินเพิ่มเพื่อขยายธุรกิจ หรือมีความจำเป็นต้องการเงินทุนเพื่อสร้างโอกาสในการทำกำไรเพิ่มขึ้น กิจการมีแนวโน้มการเติบโตอีก แต่ขาดกระแสเงินสด ซึ่งปัญหาต่างๆ เหล่านี้จะเป็นอุปสรรคของผู้ประกอบการในอดีต

แต่ในปัจจุบันนี้การแปลงสินทรัพย์ในทางธุรกิจ สามารถแปลงมาเป็นเงินทุนในการช่วยให้ธุรกิจสามารถดำเนินต่อไปตามเป้าหมายที่ตั้งใจไว้ได้ เช่น สามารถเปลี่ยนลูกหนี้การค้าเป็นเงินทุน นำเครื่องจักรที่มีอยู่มาใช้ประโยชน์ และอื่นๆ ที่เรายังไม่ทราบว่าสามารถนำมาแปลงเป็นเงินสดได้ หรือบางท่านอาจจะยังไม่ทราบว่าสามารถขอวงเงินสินเชื่อได้มากกว่ามูลค่าทรัพย์สินที่ใช้เป็นหลักประกัน หรือมีหน่วยงานที่ให้ความช่วยเหลือให้ผู้ประกอบการสามารถขอวงเงินสินเชื่อได้โดยไม่ต้องหาหลักประกันเพิ่ม จนถึงการขอสินเชื่อในแบบที่ไม่ต้องมีหลักประกันก็ได้ การศึกษาข้อมูลเรื่องการแปลงสินทรัพย์เพิ่มเติมจึงอาจเป็นตัวช่วยหนึ่งที่จะทำให้ผู้ประกอบการสามารถต่อยอดธุรกิจได้อย่างทันท่วงที

อ่านเพิ่มเติม >> เงินขาดและเกินบัญชี ปรับปรุง บันทึกบัญชี หมวดไหน?

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

เจ้าหนี้เงินกู้ยืมธนาคาร อยู่หมวดไหน เจ้าหนี้เงินกู้ยืม […]

เจ้าหนี้อื่น เจ้าหนี้อื่น (Others-Accounts Payable) หมา […]

เจ้าหนี้ค่าสินทรัพย์ เจ้าหนี้ค่าสินทรัพย์ คือ (Assets p […]

เจ้าหนี้การค้าคือผู้ที่ธุรกิจมีหนี้สินค้างชำระจากการซื้อสินค้า โดยบันทึกบัญชีเป็นหนี้สินหมุนเวียน มาตรฐานการบัญชีมีวิธีการจัดการเฉพาะสำหรับ Accounts Payable

เจ้าหนี้กรมสรรพากร เจ้าหนี้กรมสรรพากร คือ เจ้าหนี้กรมสร […]

เจ้าหน้าที่บัญชีลูกหนี้ (Account Receivable Officer) เป็นตำแหน่งสำคัญในองค์กรที่รับผิดชอบเกี่ยวกับการดูแลบัญชีลูกหนี้ ตรวจสอบความถูกต้องของเอกสารทาง

การควบ รวมกิจการมี 3 ประเภท เป็นเครื่องมือสำคัญในการขยายธุรกิจ เพิ่มศักยภาพการแข่งขัน และสร้างมูลค่าเพิ่มให้กับองค์กรในระยะยาว หากคุณเป็นเจ้าของ

ขอหนังสือรับรองบริษัท ผ่านธนาคาร ทำได้ง่ายผ่านบริการ e-Certificate ที่ธนาคารพาณิชย์หลายแห่งให้บริการ. คุณสามารถยื่นคำขอและชำระเงินได้ที่ธนาคารโดยไม่

นิติบุคคลหมู่บ้านจัดสรร ข้อดีของการมีนิติบุคคล หลักๆ คือ เมื่อหมู่บ้านของท่านเป็นนิติบุคคล ภาครัฐไม่อาจดำเนินการได้ตามใจชอบที่ เช่นการ ทำให้หมู่บ้านของ

รับจดทะเบียนบริษัท นนทบุรี ที่ บริษัท ปังปอน จำกัด 47/103 หมู่ 9 แจ้งวัฒนะ บางพูด ปากเกร็ด นนทบุรี 111000 โทร.081-931-8341 คุณจ๋า ราคาเริ่ม 10,000 บาท

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

ในยุคที่ รายได้จากงานประจำเพียงอย่างเดียว อาจไม่เพียงพอ หลายคนจึงมองหา อาชีพที่เป็น Passive Income เพื่อให้เงินทำงานแทนเรา แต่คำถามคือ Passive

อาชีพเชฟ 5 โอกาสมากมายในประเทศต่างประเทศหากคุณหลงใหลในการ เป็นหนึ่งในสายงานที่เต็มไปด้วยความคิดสร้างสรรค์ ความท้าทาย และโอกาสมากมาย ทั้ง

อาชีพเชฟภาษาอังกฤษ 4 ความสามารถในการจัดการอาหารให้มีรสชาติ เป็นหนึ่งในอาชีพที่มีความท้าทายและต้องใช้ทั้งทักษะ ความคิดสร้างสรรค์ และความสามารถ

อาชีพเชฟลักษณะงาน 5 เป็นหนึ่งในสายงานต้องอาศัยทักษะความคิด อาชีพ เชฟ เป็นหนึ่งในสายงานที่ต้องอาศัยทั้ง ทักษะ ความคิดสร้างสรรค์ และความชำนาญ