แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

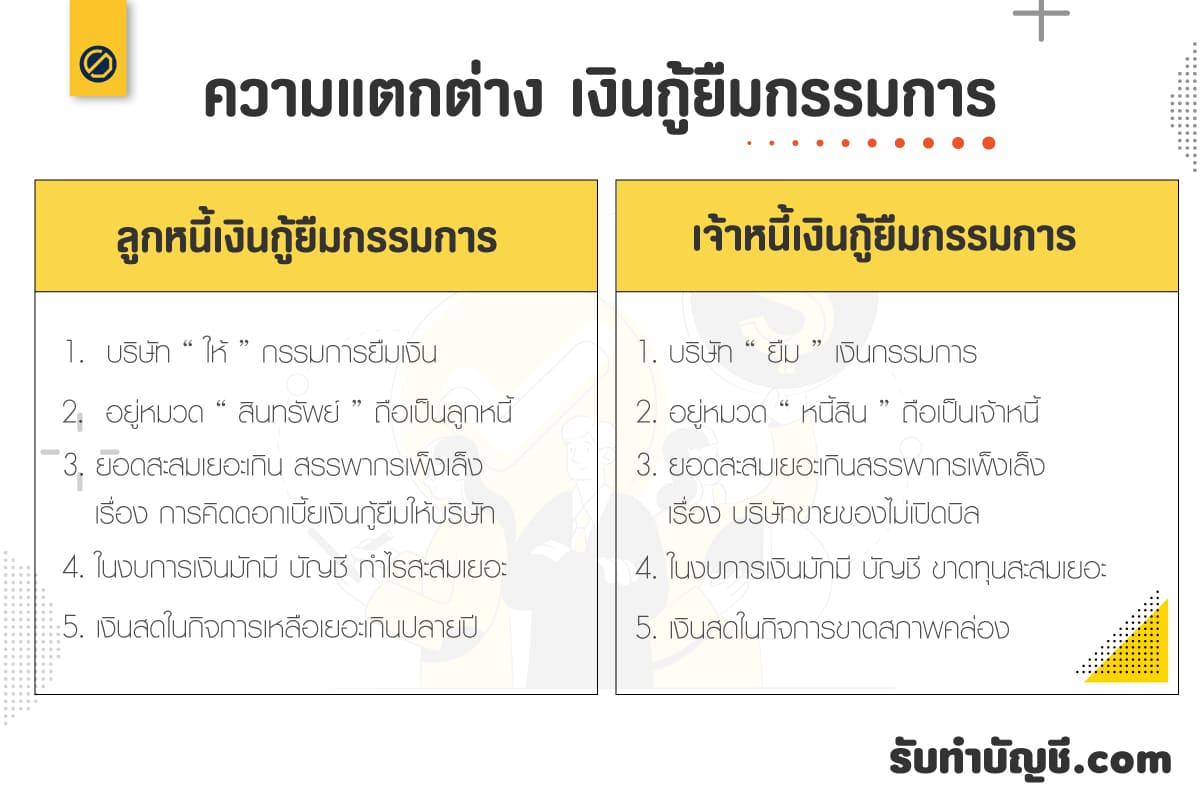

เงินกู้ยืมกรรมการ คือ บัญชีลูกหนี้เงินให้กู้ยืมกรรมการ กับบัญชีเจ้าหนี้เงินกู้ยืมจากกรรมการ เป็นบัญชีที่ เจ้าของกิจการ หรือกรรมการ เบิกถอน /ฝากโอน (เงินสดหรือเงินฝากธนาคาร) เข้า-ออก จากกิจการ โดยแบ่งออกเป็น 2 ประเภท คือเจ้าหนี้เงินให้กู้ยืมกรรมการ จะอยู่ในหมวดหนี้สิน และ ลูกหนี้เงินกู้ยืมกรรมการ จะอยู่ในหมวดสินทรัพย์ ซึ่งเกิดขึ้นได้หลายสาเหตุ

บัญชีเงินกู้ยืมกรรมการ ในงบการเงินจะแบ่งเป็น 2 ประเภท คือ

บัญชีเงินยืมกรรมการ เจ้าของกิจการต้องแยกให้ออกก่อนว่า บัญชีไหน เกิดขึ้นอย่างได้ เกิดขึ้นตอนไหน ห้ามสับสน เพราะ บัญชีเงินกู้ยืมกรรมการ ถ้าตีความผิดฝั่ง อาจทำให้กิจการบริหารผิดพลาดได้เลยทีเดียว

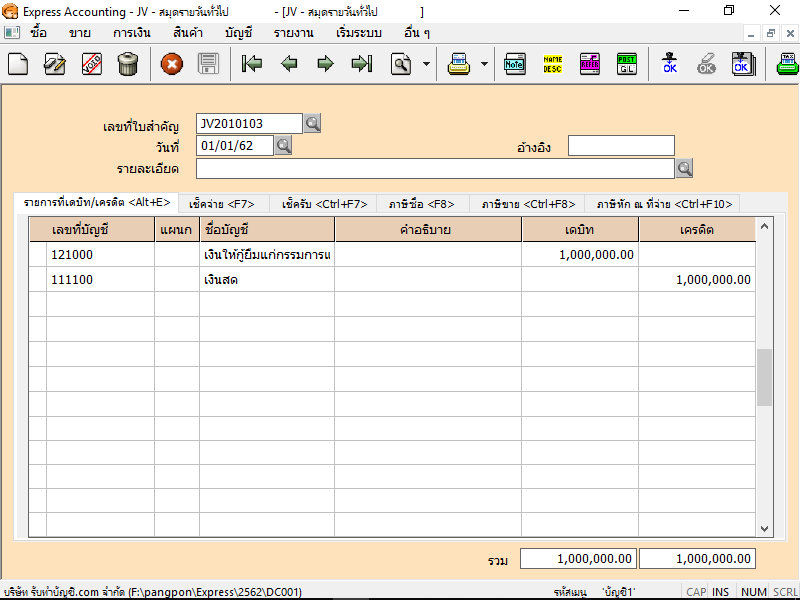

บันทึกบัญชี ลูกหนี้เงินยืมกรรมการ

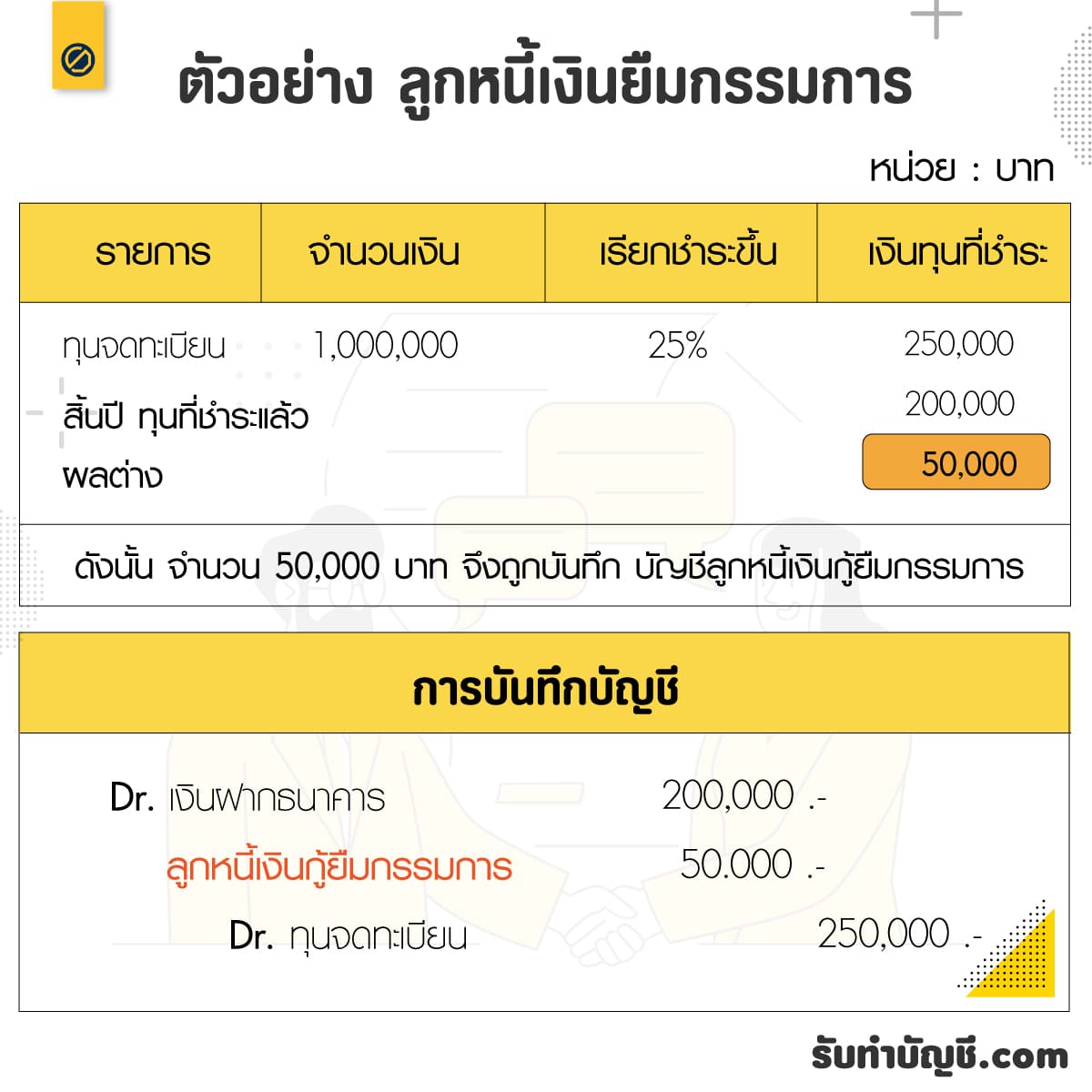

กรณีที่ 1 บริษัทจดทะเบียนไว้ที่ 1 ล้านบาท แล้วเรียกชำระทุนขั้นต่ำไว้ที่ 25% แต่ปรากฏว่าผู้ถือหุ้นรวบรวมเงินสดเข้าฝากบัญชีรได้ประมาณ 200,000 บาท พอถึงสิ้นปีก็ยังขาดอยู่อีก 50,000 บาท ทำให้มีผลต่างอยู่ที่ 50,000 บาท

Dr. เงินฝากธนาคาร 200,000.-

ลูกหนี้เงินกู้ยืมกรรมการ 50,000.-

Cr. ทุนจดทะเบียน 250,000.-

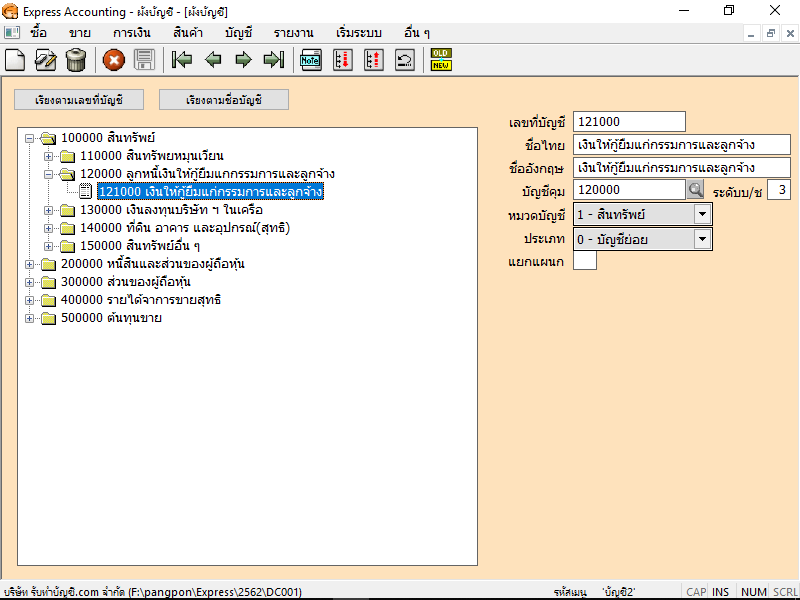

การบันทึกบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ

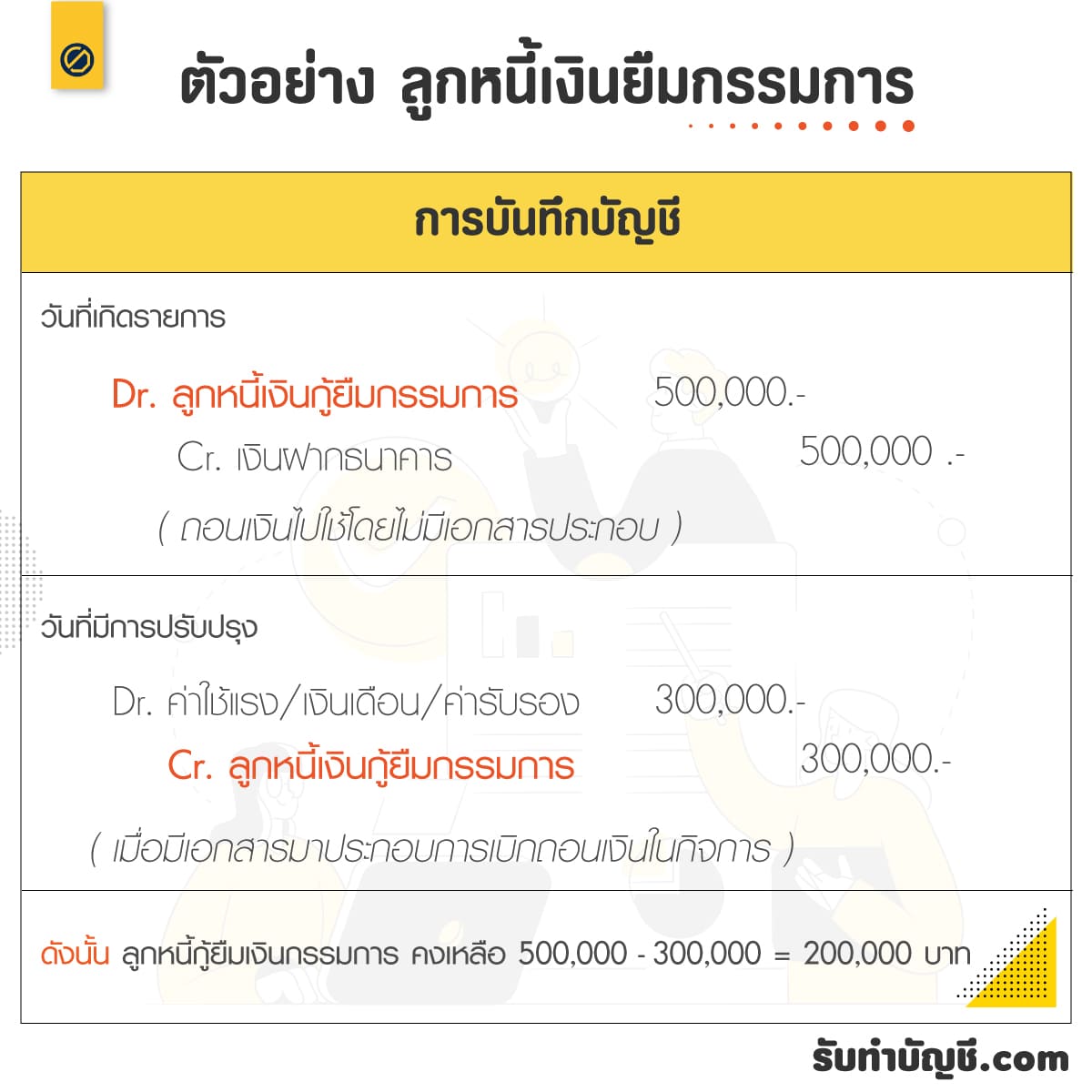

กรณีที่ 2 กิจการเบิกถอนเงินสดไม่ใช้ในการดำเนินโดยจ่ายไม่มีเอกสารประกอบ แต่เมื่อ ถึงวันสิ้นปี สามารถหาเอกสารมาประกอบได้ บันทึกบัญชี ดังนี้

วันที่เกิด รายการ

Dr. ลูกหนี้เงินกู้ยืมกรรมการ 500,000.-

Cr. เงินฝากธนาคาร 500,000.-

(ถอนเงินไปใช้โดยไม่มีเอกสารประกอบ)

วันที่มีการปรับปรุง

Dr. ค่าใช้แรง/เงินเดือน/ค่ารับรอง 300,000.-

Cr. ลูกหนี้เงินกู้ยืมกรรมการ 300,000.-

(เมื่อมีเอกสารมาประกอบการเบิกถอนเงินในกิจการ)

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี ลูกหนี้กู้ยืมเงินกรรมการ คงเหลือ 200,000 บาท เป็นต้น ( 500,000-300,000 = 200,000 )

บันทึกบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ

บันทึกบัญชี เจ้าหนี้เงินยืมกรรมการ

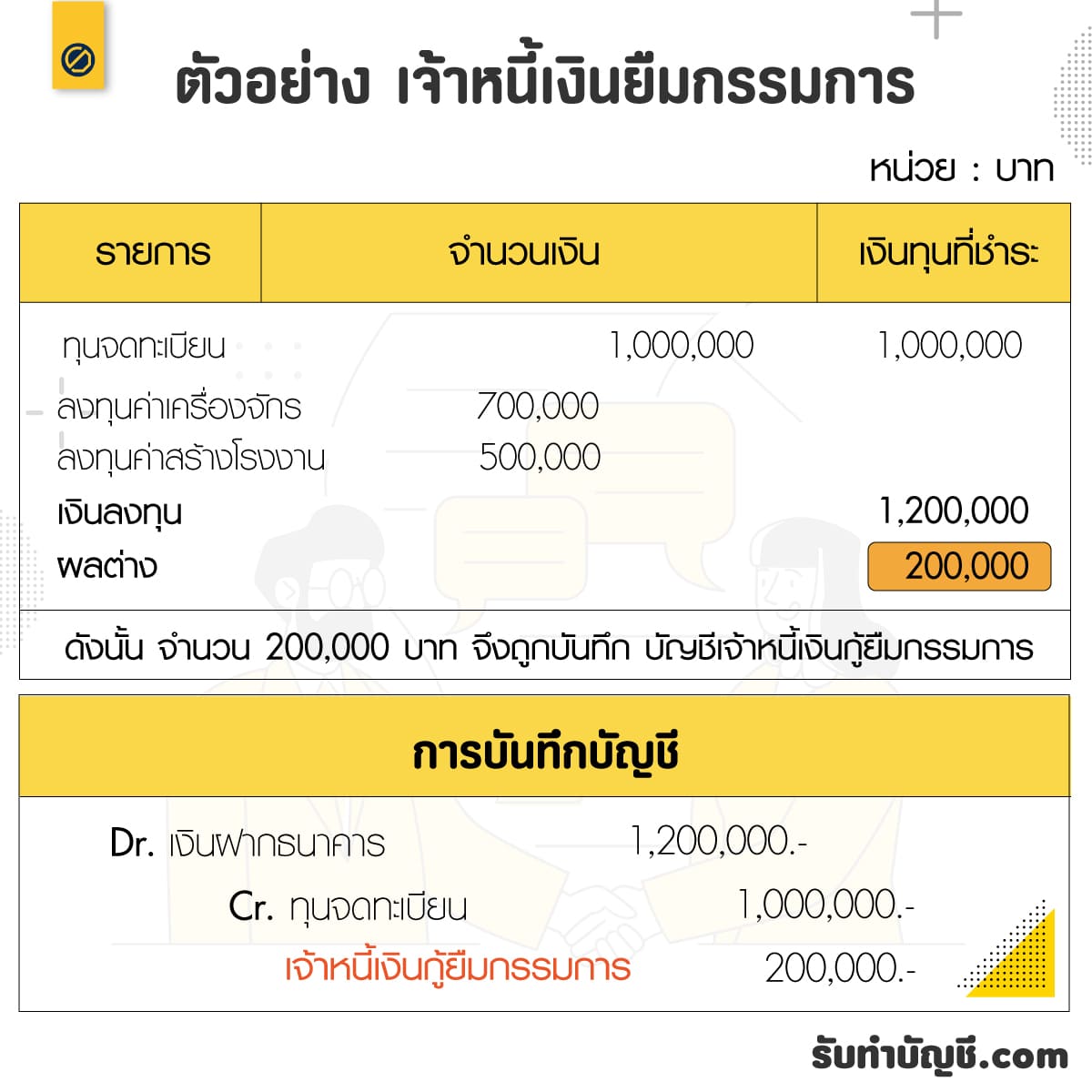

กรณีที่ 1 กิจการมีความจำเป็นที่จะต้องจ่ายเงินลงทุนเริ่มแรกมากกว่าทุนจดทะเบียนที่แจ้งไว้ในงบการเงินเริ่มแรก เช่น กิจการมีทุนจดทะเบียน 1,000,000 บาท แต่จำเป็นต้องใช้เงินในการซื้อเครื่องจักรในการผลิต 700,000 บาท และ มีค่าก่อสร้างโรงงาน จำนวน 500,000 บาท ทำให้ บริษัทต้อง ยืมเงินจากกรรมหรือผู้ถือหุ้นมาก่อน ถือเป็นการสำรองจ่าย จำนวนเงิน 200,000 บาท

วันที่เกิดรายการ

Dr เงินฝากธนาคาร 1,200,000.-

Cr. ทุนจดทะเบียน 1,000,000.-

เจ้าหนี้เงินกู้ยืมกรรมการ 200,000.-

กรณีที่ 2 ต่อมา กิจการบริหารหารได้กำไร จึงนำเงินคืนให้แก่กรรมการ หรือผู้ที่หุ้นที่ได้สำรองจ่ายมาก่อนหน้านี้ จำนวน 150,000 บาท

Dr. เจ้าหนี้เงินยืมกรรมการ 150,000.-

Cr. เงินสด/เงินฝากธนาคาร 150,000.-

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี เจ้าหนี้กู้ยืมเงินกรรมการ คงเหลือ 50,000 บาท เป็นต้น ( 200,000 – 50,000 = 50,000 )

ตัวอย่างการบันทึกบัญชีเจ้าหนี้เงินให้กู้ยืมกรรมการ

ในงบการเงินของบริษัท ในส่วนของสินทรัพย์ไม่หมุนเวียน ระบุ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” จำนวน1,988,000 บาท โดยกรรมการผู้กู้ และลงชื่อรับรองงบการเงิน ขอถามว่า บริษัทถูกเจ้าหนี้ฟ้องและศาลพิพากษาให้บริษัทชำระหนี้ แต่บริษัทไม่มีทรัพย์สินให้ยึดทรัพย์ เจ้าหนี้จะใช้สิทธิของบริษัทฟ้องให้กรรมการผู้กู้เงินที่ปรากฏในงบการเงิน ชดใช้เงินได้หรือไม่ งบการเงินดังกล่าวเป็นหลักฐานการกู้ยิมของกรรมการได้หรือไม่ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” ก็ถือเป็นทรัพย์สินของบริษัท

ความแตกต่างเงินยืมกรรมการ

เงินยืมกรรมการ อยู่ในหมวดสินทรัพย์/หนี้สิน

เงินยืมกรรมการ อยู่ในงบดุล

ตัวอย่างการบันทึกบัญชี เงินให้กู้ยืมกรรมการ

1.เมื่อกิจการมีเงินสดในมือมากพอที่จะให้กรรมการยืม วันยืมบันทึกบัญชีตามนี้

เงินให้กู้ยืมกรรมการ อยู่หมวด 1 สินทรัพย์

ความสำคัญของบัญชีเงินกู้ยืมกรรมการ

บัญชีเงินกู้ยืมกรรมการเป็นหัวข้อสำคัญที่ธุรกิจต้องให้ความสนใจ เพราะเกี่ยวข้องกับการบริหารเงินภายในองค์กร หากไม่มีการบันทึกบัญชีที่ถูกต้อง อาจส่งผลต่อการเสียภาษีหรือกฎหมายบัญชีได้

บัญชีเงินกู้ยืมกรรมการเป็นรายการที่เกิดขึ้นเมื่อกรรมการบริษัทนำเงินของตนเองมาใช้ในบริษัท หรือบริษัทให้กรรมการกู้ยืมเงิน ซึ่งต้องมีการบันทึกบัญชีอย่างถูกต้องเพื่อลดความเสี่ยงทางกฎหมาย

หากคุณต้องการ เคลียร์บัญชี เงินกู้ยืมกรรมการให้ถูกต้อง ควรปรึกษานักบัญชีมืออาชีพเพื่อให้มั่นใจว่าบัญชีของคุณปลอดภัยและถูกต้องตามกฎหมาย

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

เงินกองทุน เงินกองทุนหมายถึงเงินที่จัดสรรไว้เพื่อวัตถุประสงค์เฉพาะ หรือเพื่อสนับสนุนการดำเนินงานขององค์กรต่าง ๆ มีหลายประเภทของเงินกองทุน เช่น

หัก ณ ที่จ่าย โปรแกรมเคาน์เตอร์เซอร์วิส ฟรี สมัคร เคาน์เตอร์เซอร์วิส ออนไลน์ เคาน์เตอร์เซอร์วิส โลตัส วิธีการชำระเงินผ่าน เคาน์เตอร์เซอร์วิส เคาน์เตอร์ เซอร์วิส เซเว่น ธุรกิจ รับชำระ บิล ออนไลน์ ลงทุน ต่ำ เคาน์เตอร์เซอร์วิส login เคาน์เตอร์เซอร์วิส บิ๊กซี

รับทำบัญชี วิธี ทํา เคสโทรศัพท์ เรซิ่น เคสมือถือ ซิลิโคน DIY อันตราย ดอกไม้ ขาย รูป ตัวเอง เว็บ เอง สามารถเลือกสร้างเคสเพื่อขายผ่านเว็บที่รองรับการออก

หัก ณ ที่จ่าย ฟรี ฝึก อบรม ค่า ร์ แคร์ bangnamargo เปิดคาร์แคร์ ลงทุนเท่าไหร่ เรียนเคลือบแก้วรถยนต์ เปิดร้านล้างรถหยอดเหรียญ เปิดคาร์แคร์ กําไรดีไหม เรียน ล้างรถ อบรมคาร์แคร์ คาร์แคร์ ทําอะไรบ้าง

รับทำบัญชี รับเคลียร์ภาษี ศุลกากรไปรษณีย์ เคลียร์ ภาษี ภาษาอังกฤษ รับเคลียร์ภาษี dhl ชิป ปิ้ง เคลียร์ภาษี pantip fedex เคลียร์ภาษี เคลียร์ภาษีนําเข้า กี่วัน รับเคลียร์ของ ศุลกากร ชิปปิ้งเคลียร์ภาษี ใกล้ฉัน ออนไลน์

ค่า ที่พัก ใช้ VAT ได้ ไหม ค่าห้องพัก บันทึกบัญชี ใบกำกับภาษี ห้องพัก VAT โรงแรม ค่าที่พักพนักงาน หัก ณ ที่จ่าย ค่า เดินทาง ใช้ vat ได้ ไหม ค่าตั๋ว เครื่องบิน เคลม VAT ได้ หรือ ไม่ ค่าอาหารและเครื่องดื่ม ภาษีซื้อ

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

อาชีพเชฟ 5 โอกาสมากมายในประเทศต่างประเทศหากคุณหลงใหลในการ เป็นหนึ่งในสายงานที่เต็มไปด้วยความคิดสร้างสรรค์ ความท้าทาย และโอกาสมากมาย ทั้ง

อาชีพเชฟภาษาอังกฤษ 4 ความสามารถในการจัดการอาหารให้มีรสชาติ เป็นหนึ่งในอาชีพที่มีความท้าทายและต้องใช้ทั้งทักษะ ความคิดสร้างสรรค์ และความสามารถ

อาชีพเชฟลักษณะงาน 5 เป็นหนึ่งในสายงานต้องอาศัยทักษะความคิด อาชีพ เชฟ เป็นหนึ่งในสายงานที่ต้องอาศัยทั้ง ทักษะ ความคิดสร้างสรรค์ และความชำนาญ

ร้านอาหาร บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ร้าน […]

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]

งบกําไรขาดทุน ตัวอย่าง ขายสุทธิ งบกําไรขาดทุน ตัวอย่างงบกําไรขาดทุน บริษัท งบกําไรขาดทุน สูตร งบกําไรขาดทุน มีอะไรบ้าง ค่าใช้จ่ายในการขาย งบกําไรขาดทุน แบบรายงาน งบกําไรขาดทุน หมวดไหนบ้าง