แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

ผังบัญชีมาตรฐาน หรือ Standard Chart of Accounts (SCA) เป็นการจัดระบบการบัญชีขององค์กรให้มีโครงสร้างเหมือนกัน โดยเป็นการจัดหมวดหมู่หรือระบบต่างๆ เพื่อให้การบันทึกข้อมูลการเงินและการเดินบัญชีเป็นไปอย่างมีประสิทธิภาพและสามารถนำข้อมูลไปวิเคราะห์ได้อย่างถูกต้อง โดย SCAs มีหลักการจัดกลุ่มบัญชีอยู่ 3 ระดับหลัก ได้แก่

SCAs สามารถปรับแต่งได้ตามความเหมาะสมและความต้องการขององค์กร โดยต้องไม่ละเว้นหรือเปลี่ยนแปลงหมวดหมู่หลัก และหมวดหมู่ย่อยที่กำหนดไว้ โดยสามารถปรับเปลี่ยนรายการบัญชีได้เท่านั้น ซึ่งจะช่วยให้องค์กรมีระบบการบัญชีที่สอดคล้องกับหลักการสากลและสามารถนำไปใช้กับการบัญชีที่ซับซ้อนได้อย่างมีประสิทธิภาพสูงสุด

ผังบัญชี (Chart of Accounts) คือ การจัดลำดับของบัญชีที่ใช้ในการบัญชีขององค์กร โดยปกติแล้วจะมีการจัดกลุ่มบัญชีตามลักษณะของรายการเงินหรือรายการทางการเงิน เพื่อความสะดวกในการเดินบัญชี และใช้ในการวิเคราะห์ข้อมูลการเงินและสรุปผลกำไรขาดทุนขององค์กร

แต่ละบัญชีจะมีรหัสบัญชี (Account Code) เพื่อให้สามารถระบุแต่ละบัญชีได้อย่างชัดเจน โดยทั่วไปแล้ว รหัสบัญชีจะประกอบด้วยหลักหมายเลข หมวดหมู่หลัก หมวดหมู่ย่อย และรายการบัญชี ตัวอย่างเช่น หากมีบัญชีเงินสด รหัสบัญชีอาจจะเป็น ดังนี้

1-1-101 เงินสด

โดยหลักหมายเลข 1 แทนบัญชีสินทรัพย์ หมวดหมู่หลักหมายเลข 1 แทนสินทรัพย์หมุนเวียน หมวดหมู่ย่อยหมายเลข 1 แทนเงินสด และรายการบัญชีเป็นเงินสด

การใช้ผังบัญชีและรหัสบัญชีสามารถช่วยให้การบันทึกข้อมูลการเงินและการเดินบัญชีเป็นไปอย่างมีประสิทธิภาพและสามารถนำข้อมูลไปวิเคราะห์ได้อย่างถูกต้อง โดยสามารถปรับแต่งผังบัญชีและรหัสบัญชีให้เหมาะสมกับกิจกรรมและธุรกิจขององค์กรได้ด้วย

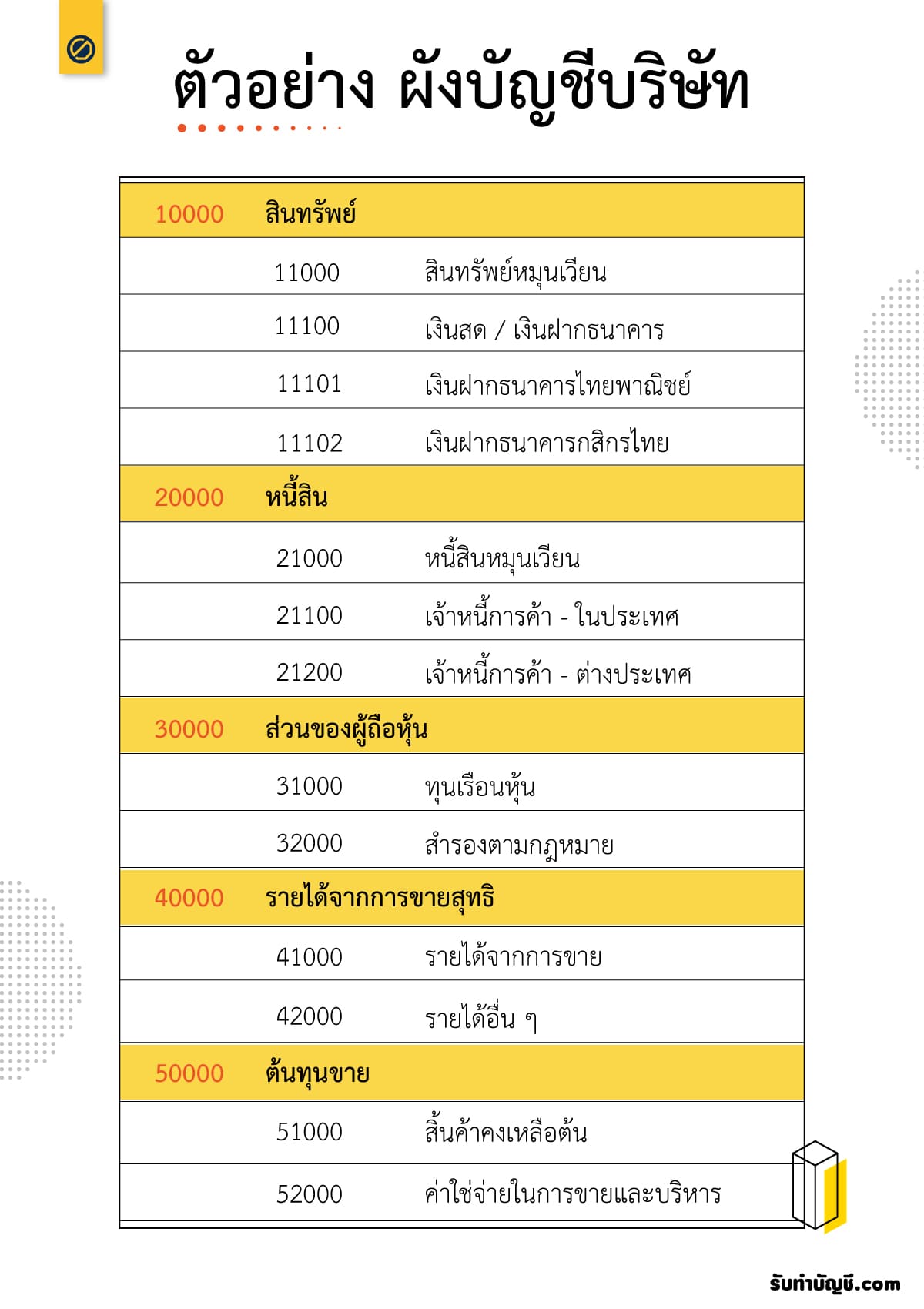

นี่คือตัวอย่างผังบัญชีที่มีอยู่ในธุรกิจเล็กๆ ซึ่งประกอบด้วยหมวดหมู่หลัก หมวดหมู่ย่อย และรายการบัญชี:

หมวดหมู่หลัก 1: สินทรัพย์

– หมวดหมู่ย่อย 1.1: สินทรัพย์หมุนเวียน

– รายการบัญชี 1.1.1: เงินสด

– รายการบัญชี 1.1.2: เงินฝากธนาคาร

– รายการบัญชี 1.1.3: ลูกหนี้การค้า

– รายการบัญชี 1.1.4: สินค้าคงเหลือ

– หมวดหมู่ย่อย 1.2: สินทรัพย์ถาวร

– รายการบัญชี 1.2.1: อาคารสิ่งปลูกสร้าง

– รายการบัญชี 1.2.2: อุปกรณ์และเครื่องมือ

– รายการบัญชี 1.2.3: รถยนต์และรถบรรทุก

– รายการบัญชี 1.2.4: เครื่องจักรและอุปกรณ์

หมวดหมู่หลัก 2: หนี้สินและทุน

– หมวดหมู่ย่อย 2.1: หนี้สิน

– รายการบัญชี 2.1.1: เจ้าหนี้การค้า

– รายการบัญชี 2.1.2: เจ้าหนี้ธนาคาร

– รายการบัญชี 2.1.3: เจ้าหนี้อื่นๆ

– หมวดหมู่ย่อย 2.2: ทุน

– รายการบัญชี 2.2.1: ทุนจดทะเบียน

– รายการบัญชี 2.2.2: ทุนเรือนหุ้น

– รายการบัญชี 2.2.3: กำไรสะสม

หมวดหมู่หลัก 3: รายได้

– หมวดหมู่ย่อย 3.1: รายได้

– รายการบัญชี 3.1.1: รายได้จากการขายสินค้า

– รายการบัญชี 3.1.2: รายได้จากการให้บริการ

– รายการบัญชี 3.1.3: รายได้จากการลงโฆษณา

– หมวดหมู่ย่อย 3.2: ค่าใช้จ่าย

– รายการบัญชี 3.2.1: ค่าใช้จ่ายในการจัดซื้อสินค้า

– รายการบัญชี 3.2.2: ค่าใช้จ่ายในการให้บริการ

– รายการบัญชี 3.2.3: ค่าใช้จ่ายในการลงโฆษณา

– หมวดหมู่ย่อย 3.3: ค่าใช้จ่ายอื่นๆ

– รายการบัญชี 3.3.1: ค่าเช่าอาคารสำนักงาน

– รายการบัญชี 3.3.2: ค่าไฟฟ้าและน้ำประปา

– รายการบัญชี 3.3.3: ค่าใช้จ่ายในการส่งสินค้า

ผังบัญชีตัวอย่างนี้ เป็นเพียงตัวอย่างหนึ่งเท่านั้น องค์กรสามารถปรับแต่งผังบัญชีให้เหมาะสมกับลักษณะธุรกิจและความต้องการของตนเองได้ โดยอาจมีหมวดหมู่หลักและหมวดหมู่ย่อยเพิ่มเติม หรือรายการบัญชีที่แตกต่างกันไปในแต่ละธุรกิจ แต่ผู้ใช้งานควรรักษาหลักการของผังบัญชีและรักษาความถูกต้องของการบันทึกข้อมูลบัญชีเสมอ เพื่อให้ผลการวิเคราะห์และเอียดและสรุปผลการเงินที่ได้มาอย่างถูกต้องและมีประสิทธิภาพสูงสุดในการนำไปใช้ในการตัดสินใจทางธุรกิจ นอกจากนี้ ผู้ใช้งานควรทบทวนและปรับปรุงผังบัญชีเป็นระยะๆ เพื่อให้สอดคล้องกับการเปลี่ยนแปลงที่เกิดขึ้นในธุรกิจและสภาพแวดล้อมโดยรวม เช่น การเพิ่มหรือลดบริการ การเปลี่ยนแปลงในโครงสร้างบริษัท หรือการประกอบการในพื้นที่ใหม่

ในการจัดทำผังบัญชีและรหัสบัญชี องค์กรสามารถใช้โปรแกรมคอมพิวเตอร์เพื่อช่วยในการสร้างผังบัญชีและรหัสบัญชีได้ โดยมีหลายๆ โปรแกรมที่ออกแบบมาเพื่อช่วยในการจัดทำผังบัญชีและรหัสบัญชี เช่น QuickBooks, Xero, Wave Accounting ฯลฯ ซึ่งเป็นโปรแกรมบัญชีออนไลน์ที่ใช้งานได้อย่างสะดวกและมีความสามารถหลากหลายในการจัดทำผังบัญชีและรหัสบัญชีให้เหมาะสมกับธุรกิจของตนเอง นอกจากนี้ ยังมีบริการจัดทำผังบัญชีและรหัสบัญชีโดยบริษัทที่เชี่ยวชาญในด้านการบัญชีและการเงิน ซึ่งองค์กรสามารถเลือกใช้บริการดังกล่าวเพื่อให้แน่ใจว่าผังบัญชีและรหัสบัญชีขององค์กรได้รับการจัดทำอย่างถูกต้องและมีประสิทธิภาพสูงสุดในการนำไปใช้ในการบริหารจัดการธุรกิจของตนเอง

สำหรับผังบัญชี 5 หมวด จะเป็นผังบัญชีที่ใช้กันอย่างแพร่หลายในธุรกิจ เพราะมีความง่ายและชัดเจน และเหมาะสำหรับธุรกิจขนาดเล็กถึงกลาง โดยประกอบด้วยหมวดหมู่หลัก 5 หมวด ดังนี้

1. สินทรัพย์ (Assets)

– สินทรัพย์หมุนเวียน (Current Assets) เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ และเงินฝากธนาคาร

– สินทรัพย์ถาวร (Fixed Assets) เช่น อาคารสิ่งปลูกสร้าง รถยนต์และรถบรรทุก และเครื่องจักรและอุปกรณ์

2. หนี้สินและทุน (Liabilities and Equity)

– หนี้สิน (Liabilities) เช่น เจ้าหนี้การค้า บัตรเครดิต และเงินกู้ธนาคาร

– ทุน (Equity) เช่น ทุนจดทะเบียน ทุนเรือนหุ้น และกำไรสะสม

3. รายได้ (Revenue)

– รายได้จากการขายสินค้า

– รายได้จากการให้บริการ

– รายได้จากการลงโฆษณา

4. ค่าใช้จ่าย (Expenses)

– ค่าใช้จ่ายในการจัดซื้อสินค้า

– ค่าใช้จ่ายในการให้บริการ

– ค่าใช้จ่ายในการลงโฆษณา

5. ค่าใช้จ่ายอื่นๆ (Other Expenses)

– ค่าเช่าอาคารสำนักงาน

– ค่าไฟฟ้าและน้ำประปา

– ค่าใช้จ่ายในการส่งสินค้า

ผังบัญชี 5 หมวดนี้มีความง่ายและชัดเจน จึงเหมาะสำหรับการใช้ในธุรกิจขององค์กร

ผังบัญชี ภาษาอังกฤษ chart of account รายการบัญชีแยกประเภทเกี่ยวกับสินสันทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย ที่กิจการมีอยู่ในระบบบัญชีของกิจการ โดยจัดให้มีชื่อและหมวดหมู่บัญชีอย่างเป็นระเบียบ โครงสร้างบัญชีต่าง ๆ ที่ใช้ในระบบบัญชี โดยการให้ ชื่อและเลข ของบัญชีที่มีอยู่ทั้งหมด ของกิจการ จัดให้เป็นหมวดหมู่ อย่างมีระเบียบ บัญชีทั้งหมดแบ่งเป็นประเภทใหญ่ ๆ ได้ดังนี้

จากตัวอย่างนี้ จะใช้รหัสบัญชี เป็นตัวเลข 5 ตัว

| ชื่อบัญชีแยกประเภท | ขึ้นต้นด้วยเลข |

|---|---|

| สินทรัพย์ | 1 |

| หนี้สิน | 2 |

| ส่วนของเจ้าของ (ทุน) | 3 |

| รายได้ | 4 |

| ค่าใช้จ่าย | 5 |

ผังบัญชี

ตัวเลขถัดไปหลังจากนี้ ส่วนใหญ่จะเป็นการกำหนดชนิดของบัญชีว่าเป็นประเภทใด แต่ควรแบ่ง ไล่จาก หมุนเวียน และตามด้วย ไม่หมุนเวียน เผื่อให้เป็นไปตามมาตราฐานบัญชี

ยกตัวอย่าง เช่น บัญชีแยกประเภท สินทรัพย์

หมายเหตุ : ทั้งนี้ขึ้นอยู่กับกิจการแต่ละประเภทว่าควร มีการแบ่งรายการออกเป็นปลีกย่อย จำนวนเท่าใด กี่หลัก กี่เลขบัญชี

หมวดบัญชี

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 11000 | บัญชีเงินสด |

| 12000 | บัญชีลูกหนี้การค้า-ในประเทศ |

| 12100 | บัญชีลูกหนี้การค้า-ต่างประเทศ |

| 13000 | บัญชีวัสดุสิ้นเปลือง |

| 14000 | บัญชีเครื่องตกแต่งสำนักงาน |

| 15000 | บัญชีอุปกรณ์สำนักงาน |

| 16000 | บัญชีรถยนต์ |

| 17000 | บัญชีอาคาร |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 21000 | บัญชีเจ้าหนี้การค้า (ระยะสั้น) |

| 21100 | บัญชีเจ้าหนี้การค้า (ระยะยาว) |

| 22000 | บัญชีเงินเดือนและค่าแรงค้างจ่าย |

| 23000 | บัญชีค่าน้ำ ค่าไฟ ค่าโทรศัพท์ค้างจ่าย |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 31000 | บัญชีเบิกใช้ส่วนตัว |

| 32000 | บัญชีกำไรขาดทุน |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 41000 | บัญชีรายได้จากการให้บริการ |

| 42000 | บัญชีรายได้เบ็ดเตล็ด |

| เลขที่บัญชี | ชื่อบัญชี |

|---|---|

| 51000 | บัญชีเงินเดือนและค่าแรง |

| 52000 | บัญชีค่าเบี้ยประกันภัย |

| 53000 | บัญชีค่าใช้จ่ายเบ็ดเตล็ด |

| 54000 | บัญชีค่าน้ำ ค่าไฟ ค่าโทรศัพท์ |

| 55000 | บัญชีวัสดุสิ้นเปลืองใช้ไป |

| 56100 | บัญชีค่าเสื่อมราคา-อุปกรณ์สำนักงาน |

| 56200 | บัญชีค่าเสื่อมราคา-รถยนต์ |

| 56300 | บัญชีค่าเสื่อมราดา-อาคาร |

ผังบัญชีของแต่ละกิจการไม่จำเป็นต้องเหมือนกันอยู่ที่ลักษณะของการดำเนินงาน ความละเอียดของแต่ละองค์กร การกำหนดตัวเลขนี้เป็นที่นิยมใช้กัน และสามารถใช้ในการตัดสินใจในการบริหารงาน

ตัวอย่าง ที่จัดทำขึ้น เป็นตัวอย่าง ผังบัญชีบริษัทจํากัด ผังบัญชีร้านอาหาร ผังบัญชีอุตสาหกรรม ผังบัญชีโรงแรม เป็นผังบัญชีมาตรฐาน เนื่องจากแผนผังบัญชีที่จัดทำขึ้นใช้ชื่อตามผังบัญชีมาตรฐานการบัญชี คือ

ตัวอย่างผังบัญชี

การกำหนดรหัสบัญชีในช่องที่ 3 ของสมุดรายวันทั่วไป เป็นช่องที่ใช้บันทึกเลขที่บัญชีของบัญชีต่างๆที่บันทึกไว้ในสมุดรายวันทั่วไป ซึ่งเลขที่บัญชีนี้จะต้องถูกกำหนดอย่างมีระบบโดยตามมาตรฐานโดยปกติทั่วไปแล้วเลขที่บัญชีจะต้องถูกกำหนดตามหมวดบัญชี โดยบัญชีทั้งหมดจะถูกแบ่งออกเป็น 5 หมวด ดังนี้

หมวดที่ 1 หมวดสินทรัพย์ รหัสบัญชี คือ 1

หมวดที่ 2 หมวดหนี้สิน รหัสบัญชี คือ 2

หมวดที่ 3 หมวดส่วนของเจ้าของ รหัสบัญชี คือ 3

หมวดที่ 4 หมวดรายได้ รหัสบัญชี คือ 4

หมวดที่ 5 หมวดค่าใช้จ่าย รหัสบัญชี คือ 5

แต่สำหรับเลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละกิจการ หากกิจการใดเป็นกิจการขนาดเล็กที่มีบัญชีต่างๆ อยู่เป็นจำนวนไม่มาก ก็อาจจะใช้เลขที่บัญชีจำนวน 2 หลัก โดยหลักแรกแสดงถึง หมวดของบัญชี และ หลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดนั้น ๆ เช่น เงินสด เลขที่บัญชี 11 เงินฝากธนาคาร เลขที่บัญชี 12 เป็นต้น

หากกิจการใดเป็นกิจการที่มีขนาดใหญ่และมีบัญชีต่างๆ เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายๆ หลัก อาจจะเป็น 3 หลัก 4 หลัก หรือ มากกว่านั้นก็ได้ ซึ่งหลักแรกแสดงถึงหมวดของบัญชี หลักกลางแสดงถึงประเภทของบัญชีในหมวดนั้น ๆ หรืออาจจะไม่มีการแบ่งประเภทบัญชีก็ได้แต่ที่ต้องมีมากกว่า 2 หลักนั้น เนื่องจากว่าบัญชีต่างๆ ของกิจการมีจำนวนมาก สำหรับหลักหลังแสดงถึงบัญชีต่างๆ ในหมวดบัญชีและประเภทบัญชีนั้นๆ เช่น เงินสด เลขที่บัญชี 101 ที่ดิน เลขที่บัญชี 151 เป็นต้น

ตัวอย่างผังบัญชีบริษัท

โดยที่ 1 แสดงให้เห็นว่าเป็นบัญชีหมวดสินทรัพย์ 0 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียน และ 1 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียนอันดับที่ 1 คือ เงินสด สำหรับหลักหลังของเลขที่บัญชีในแต่ละหมวดนั้นก็จะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป

โดย หมวดสินทรัพย์นั้น หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปหาสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น

สำหรับ หมวดหนี้สิน หลักหลังของเลขที่บัญชีก็จะเรียงตามสภาพคล่องของหนี้สินเช่นกัน เช่น เลขที่บัญชีของเจ้าหนี้ จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น

สำหรับ หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง เช่นการที่เจ้าของนำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุน ก่อนที่เจ้าของกิจการจะถอนเงินออกไปใช้ จึงทำให้เลขที่บัญชีของบัญชีทุน มาก่อนเลขที่บัญชีถอนใช้ส่วนตัว

สำหรับ หมวดรายได้และหมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้และค่าใช้จ่าย นั่นก็คือว่ารายได้และค่าใช้จ่ายหลักของกิจการที่เกิดขึ้นบ่อยๆ จะมากก่อนรายได้และค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นนานๆ ครั้ง ซึ่งมีความสำคัญน้อยกว่า เช่น เลขที่บัญชีรายได้ค่าเช่าซึ่งเป็นรายได้หลักของกิจการให้เช่ารถ จะมาก่อนเลขที่บัญชีดอกเบี้ยรับซึ่งเป็นรายได้ที่เกิดขึ้นจากการที่กิจการนำเงินไปฝากธนาคาร เป็นต้น หรือเลขที่บัญชีของเงินเดือน จะมาก่อนเลขที่บัญชีของค่ารับรอง เป็นต้น

บัญชี เป็นหัวใจสำคัญของทุกธุรกิจ เพราะช่วยให้บริษัทสามารถตรวจสอบสถานะทางการเงิน วางแผนการดำเนินงาน และตัดสินใจทางธุรกิจได้อย่างแม่นยำ ซึ่ง ผังบัญชีมาตรฐาน เป็นโครงสร้างที่กำหนดประเภทบัญชีต่าง ๆ เพื่อให้สามารถบันทึกและวิเคราะห์ข้อมูลได้อย่างเป็นระบบ

ช่วยควบคุมรายรับ-รายจ่าย

การทำบัญชีที่ดีทำให้บริษัทสามารถตรวจสอบ รายรับ-รายจ่าย ได้อย่างละเอียด ซึ่งช่วยป้องกันการใช้จ่ายเกินตัว และสามารถควบคุมงบประมาณได้อย่างมีประสิทธิภาพ

สนับสนุนการวางแผนธุรกิจ

ข้อมูลทางบัญชีช่วยให้ผู้บริหารสามารถคาดการณ์แนวโน้มทางการเงิน วางแผนการลงทุน และประเมินผลประกอบการของบริษัทในระยะยาว

เป็นหลักฐานทางกฎหมาย

บริษัทต้องจัดทำบัญชีตามกฎหมายเพื่อนำส่งภาษีและเอกสารทางการเงินต่อหน่วยงานภาครัฐ การจัดทำบัญชีอย่างถูกต้องช่วยลดความเสี่ยงในการถูกตรวจสอบและปรับจากกรมสรรพากร

ผังบัญชีมาตรฐาน เป็นโครงสร้างที่กำหนดประเภทของบัญชีในองค์กร โดยทั่วไปประกอบด้วย 5 หมวดหลัก ได้แก่

การมี ผังบัญชีมาตรฐาน ที่ชัดเจนช่วยให้การบันทึกบัญชีเป็นระบบ มีมาตรฐาน และสามารถนำไปใช้เปรียบเทียบข้อมูลทางการเงินของบริษัทได้ง่ายขึ้น

สำหรับธุรกิจที่ต้องการจัดระบบบัญชีให้มีประสิทธิภาพ การทำบัญชีรายรับรายจ่าย บริษัท เป็นกระบวนการสำคัญที่ช่วยให้สามารถวิเคราะห์ต้นทุน กำไร และความสามารถทางการเงินของบริษัทได้ดีขึ้น

บัญชีและ ผังบัญชีมาตรฐาน มีบทบาทสำคัญในการบริหารธุรกิจ เพราะช่วยให้บริษัทสามารถควบคุมรายรับ-รายจ่าย วางแผนการเงิน และปฏิบัติตามกฎหมายได้อย่างถูกต้อง หากบริษัทต้องการระบบบัญชีที่มีประสิทธิภาพ ควรให้ความสำคัญกับการออกแบบ ผังบัญชีมาตรฐาน ที่เหมาะสมกับธุรกิจของตน

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

ผู้เสียภาษีอาจติดต่อขอผ่อนชำระได้ที่ สำนักงานสรรพากรพื้ […]

ผู้ประกอบการค้าจะคิดคำนวณภาษีและบวกไปกับราคาสินค้าและบร […]

หัก ณ ที่จ่าย ซื้อโฆษณา youtube ราคา ค่าโฆษณา youtube คิดยังไง โฆษณาใน youtube ราคา ยิงแอด youtube 2023 youtube ads มีอะไรบ้าง รูปแบบการโฆษณาบน youtube youtube ads คืออะไร รูปแบบโฆษณา youtube 7 รูปแบบ

หัก ณ ที่จ่าย แนวโน้มอุตสาหกรรมเฟอร์นิเจอร์ แผนธุรกิจเฟอร์นิเจอร์ วิเคราะห์ SWOT เฟอร์นิเจอร์ อุตสาหกรรมเฟอร์นิเจอร์ คือ วิเคราะห์ ธุรกิจเฟอร์นิเจอร์ อุตสาหกรรมเฟอร์นิเจอร์ไม้ แนวโน้มธุรกิจเฟอร์นิเจอร์

รับทำบัญชี สื่อโฆษณา ตัวอย่าง มีอะไรบ้าง อิเล็กทรอนิกส์ ประเภทบุคคล สินค้า ประเภท 6 มวลชน คือ ความสำคัญ ต่อ สุขภาพ อย่างไร หัก ณ ที่จ่าย กระบวนการ

หัก ณ ที่จ่าย อยาก ทํา ธุรกิจส่วนตัวแต่ ไม่รู้ จะ ทํา อะไร ธุรกิจออนไลน์ที่มาแรง ตัวอย่างธุรกิจส่วนตัว การทําธุรกิจออนไลน์ มีขั้นตอนอะไรบ้าง เริ่มต้นธุรกิจออนไลน์ การทําธุรกิจออนไลน์ มีอะไรบ้าง ธุรกิจส่วนตัวเล็กๆ แนวคิด การทําธุรกิจออนไลน์

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

วิเคราะห์ บัญชี การ วิเคราะห์บัญชี ไม่ใช่แค่การดูตัวเลขธรรมดา แต่คือ ศิลปะแห่งการแปลภาษาทางการเงิน ให้กลายเป็นข้อมูลเชิงกลยุทธ์ ที่สามารถพลิกชีวิตธุรกิจ

ทําบุญวัดพระบาทน้ําพุ บัญชี การทำบุญกับวัดแห่งนี้ ไม่ได้มีแค่ ความสบายใจ แต่ยังมี ความโปร่งใสในบัญชี อย่างชัดเจน โดยผู้บริจาคสามารถ ตรวจสอบรายการ

บัญชีเงินเดือนถูกอายัด เมื่อคุณได้รับแจ้งว่า บัญชีเงินเดือนถูกอายัด นั่นไม่ใช่เรื่องเล็ก! เพราะมันอาจหมายถึงปัญหาทางการเงินที่สะสมมานานจนถึงขั้นที่เจ้าหนี้ยื่น

บัญชีธนาคารถูกระงับการใช้งานเกิดจากอะไร บัญชีธนาคาร ที่คุณใช้อยู่เป็นประจำ หากถูกระงับการใช้งานแบบกะทันหัน สามารถสร้างปัญหาทางการเงินและความ

ที่ฝึกงานบัญชี ม่ได้เป็นแค่สถานที่เก็บชั่วโมงฝึกงานเท่านั้น แต่ยังเป็นเวทีสร้าง เครือข่าย และเรียนรู้การทำงานจริงอย่างมืออาชีพ การเลือกสถานที่ที่เหมาะสม จะช่วย

รับทำบัญชีที่บ้าน งานรับทำบัญชีที่บ้าน คือคำตอบที่หลายคนเลือก เพราะ ทำง่าย เริ่มต้นได้จริง ไม่ต้องมีออฟฟิศใหญ่ แค่มีความรู้ด้านบัญชีพื้นฐาน ก็สามารถให้