แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

หมวดบัญชี คือ เป็นการกำหนดเชิงโครงสร้าง โดยการให้ชื่อและเลขของบัญชีที่ตรงกัน เพื่อให้เข้าใจตรงกันระหว่างผู้ใช้งาน เช่น หมวด 1 หมายถึง สินทรัพย์ หมวด 2 หมายถึง หนี้สิน เป็นต้น ทั้งนี้เพื่อความเป็นระเบียนเรียบร้อยของการจัดทำงบการเงินอีกด้วย

ข้อมูลรายการค้าต่างๆ ที่ถูกบันทึกในบัญชี แล้วจะถูกแบ่งออกเป็น 5 หมวดบัญชีหลักๆ

การจัดหมวดหมู่ของบัญชี แบ่งเป็น 5 หมวด ได้แก่

หมวดบัญชี (Accounting categories) ประกอบด้วย 5 หมวดหลัก ดังนี้

โดยทั่วไปแล้ว หมวดบัญชีนี้จะถูกนำมาใช้ในการบันทึกบัญชีและรายงานการเงินขององค์กร โดยองค์กรจะต้องทำการบันทึกทุกรายการธุรกรรมทางการเงินเข้าสู่หมวดบัญชีที่เหมาะสม และสามารถนำไปวิเคราะห์และใช้ในการตัดสินใจการเงินต่อไปได้อย่างถูกต้องและมีประสิทธิภาพมากที่สุด

หมวดบัญชี 5 หมวด คือ

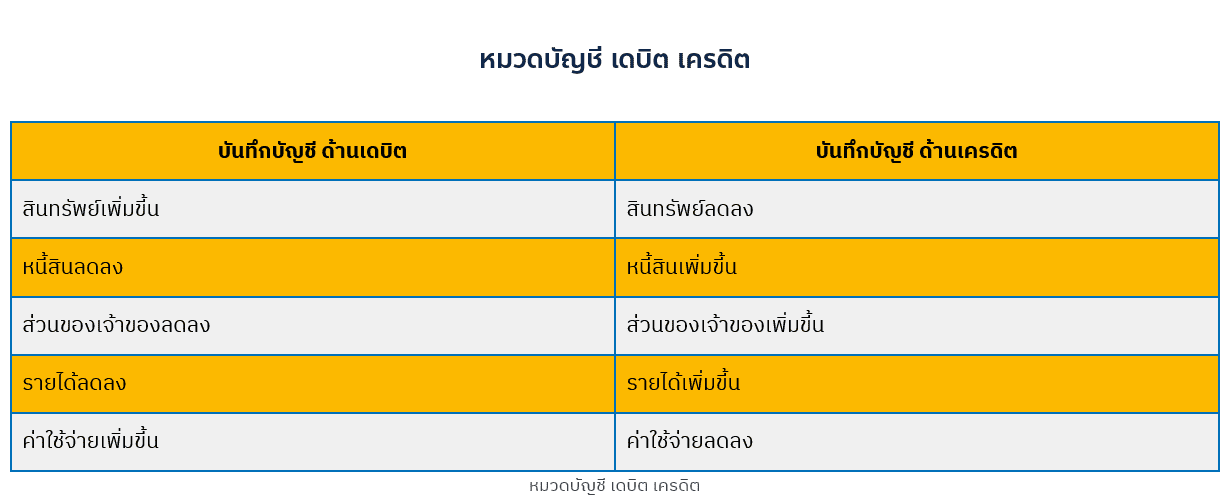

| บันทึกบัญชี ด้านเดบิต | บันทึกบัญชี ด้านเครดิต |

|---|---|

| สินทรัพย์เพิ่มขี้ น | สินทรัพย์ลดลง |

| หนี้สินลดลง | หนี้สินเพิ่มขี้น |

| ส่วนของเจ้าของลดลง | ส่วนของเจ้าของเพิ่มขี้น |

| รายได้ลดลง | รายได้เพิ่มขี้น |

| ค่าใช้จ่ายเพิ่มขี้น | ค่าใช้จ่ายลดลง |

หมวดบัญชีค่าใช้จ่าย เป็นหมวดที่ใช้บันทึกรายการค่าใช้จ่ายของธุรกิจหรือองค์กรต่างๆ เพื่อให้เกิดการติดตามและควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยประกอบด้วยหมวดย่อยดังนี้

1. ค่าใช้จ่ายในการผลิต รวมถึงค่าวัตถุดิบและวัสดุอุปกรณ์ที่ใช้ในการผลิตสินค้าหรือบริการต่างๆ เช่น ค่ากระดาษ ค่าเชื้อเพลิง เป็นต้น

2. ค่าใช้จ่ายในการขายและการตลาด รวมถึงค่าใช้จ่ายในการโฆษณาสินค้าหรือบริการ เช่น ค่าโฆษณา ค่าตัวแทนจำหน่าย เป็นต้น

3. ค่าใช้จ่ายในการบริหารจัดการ รวมถึงค่าใช้จ่ายในการจ้างพนักงานและค่าตอบแทน ค่าเช่าอาคารสำนักงาน ค่าใช้จ่ายในการจัดซื้อจัดจ้าง เป็นต้น

4. ค่าใช้จ่ายในการบัญชีและการเงิน รวมถึงค่าใช้จ่ายในการจัดทำรายงานการเงิน ค่าใช้จ่ายในการสอบบัญชี เป็นต้น

5. ค่าใช้จ่ายในการวิจัยและพัฒนา รวมถึงค่าใช้จ่ายในการวิจัยและพัฒนาผลิตภัณฑ์หรือบริการใหม่ เป็นต้น

6. ค่าใช้จ่ายในการบำรุงรักษาและซ่อมบำรุง รวมถึงค่าใช้จ่ายในการซ่อมบำรุงสินทรัพย์ต่างๆ เช่น ค่าซ่อมบำรุงเครื่องจักร

7. ค่าใช้จ่ายในการสนับสนุนการดำเนินงานทั่วไป รวมถึงค่าใช้จ่ายที่ไม่สามารถจัดหมวดได้เป็นอย่างชัดเจน เช่น ค่าใช้จ่ายในการเดินทาง ค่าใช้จ่ายในการส่งเอกสาร เป็นต้น

8. ค่าใช้จ่ายในการชำระหนี้ รวมถึงค่าใช้จ่ายในการชำระหนี้ต่างๆ เช่น ดอกเบี้ย ค่าธรรมเนียมการจัดการบัญชี เป็นต้น

9. ค่าใช้จ่ายในการปรับปรุงเทคโนโลยี รวมถึงค่าใช้จ่ายในการอัพเกรดระบบเทคโนโลยี เช่น ค่าใช้จ่ายในการเปลี่ยนเครื่องคอมพิวเตอร์ เป็นต้น

10. ค่าใช้จ่ายในการประกันภัย รวมถึงค่าใช้จ่ายในการซื้อประกันภัยที่เกี่ยวข้องกับธุรกิจ เช่น ประกันสินค้า เป็นต้น

11. ค่าใช้จ่ายในการอบรมและพัฒนาบุคลากร รวมถึงค่าใช้จ่ายในการอบรมพนักงานและพัฒนาทักษะ เพื่อเพิ่มประสิทธิภาพในการทำงาน เป็นต้น

12. ค่าใช้จ่ายในการประชุมและสัมมนา รวมถึงค่าใช้จ่ายในการจัดประชุมและสัมมนา เพื่อเปิดโอกาสให้กับพนักงานในการพัฒนาทักษะและแลกเปลี่ยนประสบการณ์ เป็นต้น

13. ค่าใช้จ่ายในการจัดการความเสี่ยง รวมถึงค่าใช้จ่ายในการจัดการความเสี่ยงเพื่อป้องกันองค์กรจากความเสี่ยงที่อาจเกิดขึ้น เช่น ค่าประกันความเสี่ยง เป็นต้น

14. ค่าใช้จ่ายในการบริการหรือสนับสนุนลูกค้า รวมถึงค่าใช้จ่ายในการให้บริการหรือสนับสนุนลูกค้า เพื่อสร้างความพึงพอใจและความเชื่อมั่นในสินค้าหรือบริการ เช่น ค่าบริการหลังการขาย เป็นต้น

15. ค่าใช้จ่ายในการป้องกันและต่อต้านการทุจริต รวมถึงค่าใช้จ่ายในการตรวจสอบและควบคุมการทุจริตเพื่อป้องกันความเสียหายทางการเงินและภาพลักษณ์ขององค์กร เช่น ค่าใช้จ่ายในการตรวจสอบภายใน เป็นต้น

ทั้งนี้ หมวดบัญชีค่าใช้จ่ายสามารถแบ่งย่อยเพิ่มเติมได้ตามความเหมาะสมของธุรกิจหรือองค์กรแต่ละแห่ง โดยการแบ่งย่อยนี้จะช่วยให้เกิดการจัดการควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพและสามารถติดตามและวิเคราะห์สถานการณ์ได้ง่ายขึ้น

หมวดบัญชีเป็นระบบที่ใช้ในการบันทึกการเคลื่อนไหวของเงินในธุรกิจหรือองค์กร โดยประกอบด้วยหลักการเดียวกับสมุดบัญชี ซึ่งจะแบ่งออกเป็นหมวดหลัก 3 หมวด คือ

การบันทึกบัญชีจะใช้รูปแบบเลขคู่ (Double-entry) ซึ่งหมายความว่า ในการทำรายการแต่ละครั้งจะต้องมีการเพิ่มเงินเข้าและลดเงินออกในบัญชีเดียวกันพร้อมกัน เพื่อให้หมวดเดบิตและหมวดเครดิตเท่ากัน และทำให้หมวดสมดุลเป็นศูนย์

ตัวอย่างการบันทึกบัญชีในหมวดเดียวกัน

การบันทึกบัญชีแบบเลขคู่จะช่วยให้เราตรวจสอบความถูกต้องและครบถ้วนของการบันทึกบัญชีได้ง่ายๆ โดยใช้หมวดสมดุลเพื่อตรวจสอบว่าหมวดเดบิตและหมวดเครดิตเท่ากันหรือไม่ ถ้าหมวดสมดุลเป็นศูนย์ แสดงว่าการบันทึกบัญชีนั้นถูกต้องและครบถ้วน

หมวดบัญชีสินทรัพย์ คือ หมวดหนึ่งในการจัดลำดับบัญชีที่ใช้ในการบันทึกข้อมูลการเคลื่อนไหวของเงินและทรัพย์สินขององค์กร ซึ่งประกอบไปด้วยสินทรัพย์ที่มีลักษณะเป็นทรัพย์สินตามที่ต้องการจะใช้ในการผลิตหรือบริการ เช่น เงินสด บัญชีเงินฝากธนาคาร ลูกหนี้การค้า หรืออาคารสิ่งก่อสร้าง และอื่น ๆ

หมวดบัญชีสินทรัพย์ จะถูกแบ่งออกเป็นหลายหมวดย่อยตามลักษณะและลักษณะของสินทรัพย์ เช่น

การจัดลำดับบัญชีสินทรัพย์ให้ถูกต้องมีความสำคัญอย่างมากสำหรับการจัดการทางการเงินขององค์กร เนื่องจากจะช่วยให้เจ้าของธุรกิจและผู้บริหารมีข้อมูลที่ถูกต้องและเพียงพอในการตัดสินใจเกี่ยวกับการลงทุน การเพิ่มสินทรัพย์ หรือการกู้ยืมเงิน เพื่อให้ธุรกิจขยายตัวและเติบโตอย่างยั่งยืนในอนาคต

การบันทึกบัญชีเกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของเจ้าของ รายได้ และค่าใช้จ่าย เพื่อปะโยชน์ในการอ้างอิง และสะดวกในการค้นหา แบ่งได้ 5 หมวด บัญชีหมวดสินทรัพย์ บัญชีหมวดหนี้สิน บัญชีหมวดส่วนของเจ้าของ บัญชีหมวดรายได้ บัญชีหมวดค่าใช้จ่าย

The five categories of accounts in accounting are:

การแบ่งหมวดบัญชีเป็นการจัดเรียงข้อมูลทางการเงินขององค์กรเพื่อให้ง่ายต่อการติดตามและวิเคราะห์การเงินขององค์กรได้อย่างถูกต้องและสะดวกสบาย การแบ่งหมวดบัญชีจะต้องเป็นไปตามหลักการบัญชีที่มีอยู่และสอดคล้องกับระบบบัญชีที่องค์กรใช้

หมวดบัญชีที่ส่วนใหญ่ใช้ในการบัญชีประกอบด้วย

โดย บัญชีสินทรัพย์ จะแบ่งออกเป็น สินทรัพย์หมุนเวียน (Current Assets) และสินทรัพย์ถาวร (Non-current Assets)

บัญชีหนี้สิน จะแบ่งออกเป็น หนี้สินหมุนเวียน (Current Liabilities) และหนี้สินถาวร (Non-current Liabilities)

ส่วนบัญชีทุน จะแบ่งออกเป็น ทุนเริ่มต้น (Capital) และกำไรสะสม (Retained Earnings)

บัญชีรายได้ จะแบ่งออกเป็น รายได้หมุนเวียน (Operating Revenues) และรายได้ไม่ใช่การดำเนินงาน (Non-operating Revenues)

บัญชีค่าใช้จ่าย จะแบ่งออกเป็น ค่าใช้จ่ายหมุนเวียน (Operating Expenses) และค่าใช้จ่ายไม่ใช่การดำเนินงาน (Non-operating Expenses)

การแบ่งหมวดบัญชีจะช่วยให้การบันทึกบัญชีและการจัดทำงบการเงินเป็นไปอย่างเป็นระบบ

สินทรัพย์อยู่หมวดไหน

บัญชีสินทรัพย์ อยู่หมวด 1

หนี้สินอยู่หมวดไหน

บัญชีหนี้สิน อยู่หมวด 2

ส่วนของเจ้าของอยู่หมวด

บัญชีส่วนของเจ้าของ หรือ ทุน อยู่หมวด 3

ตัวอย่างบัญชีสินทรัพย์ เช่น สินทรัพย์ไม่หมุนเวียน , สินทรัพย์หมุนเวียน , เงินสดและเงินฝากธนาคาร,เงินสด , เงินฝากธนาคาร , บัญชีเงินฝากกระแสรายวัน , บัญชีเงินฝากออมทรัพย์ , ลูกหนี้กรมสรรพากร , ภาษีซื้อ , ลูกหนี้กรมสรรพากร , ภาษีซื้อยังไม่ถึงกำหนดชำระ , ภาษีซื้อรอตัดจ่าย(เช่าซื้อ) , สินค้าคงเหลือ , ค่าใช้จ่ายจ่ายล่วงหน้า เป็นต้น

ตัวอย่างบัญชีหนี้สิน เช่น หนี้สินหมุนเวียน , เจ้าหนี้การค้า , เจ้าหนี้การค้า-ในประเทศ , เจ้าหนี้การค้า-ต่างประเทศ , เช็คจ่ายลงวันที่ล่วงหน้า , เจ้าหนี้เงินยืมกรรมการ , เงินกู้ยืมธนาคาร หนี้สินหมุนเวียนอื่น , เงินปันผลค้างจ่าย , ดอกเบี้ยค้างจ่าย , เงินประกันสังคมค้างจ่าย , ค่าภาษีธุรกิจค้างจ่าย , ภาษีหัก ณ ที่จ่ายค้างจ่าย , ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.1 ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.3 เป็นต้น

ตัวอย่างบัญชีส่วนของเจ้าของ/ทุน เช่น ทุนเรือนหุ้น , สำรองตามกฎหมาย , กำไร(ขาดทุน) สะสม , กำไร(ขาดทุน) สะสมจัดสรรแล้ว , กำไร(ขาดทุน) สะสมยังไม่ได้จัดสรร , กำไร(ขาดทุน) สุทธิ

ตัวอย่างบัญชีรายได้ เช่น รายได้จาการขายสินค้า , รายได้จาการขายสินค้าเชื่อ , รายได้จาการขายสินค้าสด , รับคืนสินค้าและส่วนลดจ่าย , เพิ่มหนี้ , รายได้จากการบริการ , รายได้จากการโฆษณา , รายได้จากการจดทะเบียน , รายได้อื่น ๆ , รายได้จากการขายเบ็ดเตล็ด , ดอกเบี้ยรับ , กำไร(ขาดทุน) จากการจำหน่ายสินทรัพย์ , กำไร(ขาดทุน) จากการปริวรรตเงินตรา , เงินปันผล , รายได้อื่น ๆ เป็นต้น

ตัวอย่างบัญชีค่าใช้จ่าย เช่น ต้นทุนขาย , สินค้าคงเหลือต้นงวด , ซื้อสินค้าสำเร็จรูป , ซื้อสินค้าสำเร็จรูป , ค่าใช้จ่ายเกี่ยวกับการซื้อ , ส่งคืนและส่วนลดรับ , สินค้าคงเหลือปลายงวด , ต้นทุนขายบริการ , ค่าวัสดุอุปกรณ์ , ค่าแรงบริการ , ค่าไฟฟ้าน้ำประปา , ค่าโทรศัพท์ เป็นต้น

บัญชี เป็นหัวใจสำคัญของการดำเนินธุรกิจ ไม่ว่าธุรกิจจะเล็กหรือใหญ่ การจัดการบัญชีที่ดีช่วยให้เจ้าของกิจการสามารถควบคุมรายรับ รายจ่าย และกำไรขาดทุนได้อย่างมีประสิทธิภาพ

สำหรับร้านค้าทั่วไป แบบรายรับรายจ่ายร้านค้า เป็นเครื่องมือที่ช่วยให้การบันทึกทางการเงินเป็นระเบียบ ช่วยให้เจ้าของร้านมองเห็นภาพรวมของสถานะทางการเงิน และสามารถใช้ข้อมูลเหล่านี้ไปปรับปรุงธุรกิจได้อย่างมีประสิทธิภาพ

การใช้บัญชีหมวดบัญชีอย่างถูกต้องช่วยให้ร้านค้าสามารถ

✅ คำนวณกำไร-ขาดทุนได้อย่างแม่นยำ

✅ ควบคุมต้นทุนและลดค่าใช้จ่ายที่ไม่จำเป็น

✅ เตรียมความพร้อมสำหรับการเสียภาษีได้ง่ายขึ้น

ดังนั้น บัญชีหมวดบัญชีและแบบรายรับรายจ่ายร้านค้า จึงเป็นเครื่องมือที่ช่วยให้ธุรกิจสามารถเติบโตได้อย่างมั่นคงและมีประสิทธิภาพ

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

กําไรขาดทุนสะสม คิดยังไง กําไร ขาดทุน สะสม ภาษาอังกฤษ กำไร ขาดทุน สะสม คือ ล้างขาดทุนสะสม เพิ่มทุน ล้าง ขาดทุน สะสม ขาดทุนสะสม 5 ปี ล้างขาดทุนสะสม บริษัทจํากัด ขาดทุนสะสม 5 ปี สรรพากร

หนี้สูญ หนี้สูญ คือ หนี้สูญ คือ (Bad Debt) ลูกหนี้ของกิ […]

เงินงบประมาณ ได้แก่ เงินงบประมาณ คือ เงินนอกงบประมาณ 2565 เงินนอกงบประมาณ 2564 เงิน งบประมาณ และเงิน นอก งบประมาณ เงินนอกงบประมาณ โรงเรียน เงินนอกงบประมาณ มีอะไรบ้าง เงินนอกงบประมาณ คือ

หนี้สิน หมายถึง หนี้ที่ไม่ใช่หนี้สินระหว่างธนาคารหรือหนี้สินจากกิจการใหญ่ ๆ แต่เป็นหนี้ที่คนทั่วไปหรือธุรกิจสามารถถูกต้องมากเป็นรายต่อรายได้เพื่อวัตถุประสงค์

หนี้สินอื่น หนี้สินอื่น คือ (Other liabilities) หนี้สิน […]

หนี้สินหมุนเวียนคือหนี้ที่ต้องชำระภายใน 1 ปี เช่น ค่าสินค้าและค่าใช้จ่ายที่ค้างชำระ ซึ่งแบ่งออกเป็นหลายประเภท โดยมีรายการหนี้สินหมุนเวียนอื่นๆ มากถึง 15 ราย

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

วิเคราะห์ บัญชี การ วิเคราะห์บัญชี ไม่ใช่แค่การดูตัวเลขธรรมดา แต่คือ ศิลปะแห่งการแปลภาษาทางการเงิน ให้กลายเป็นข้อมูลเชิงกลยุทธ์ ที่สามารถพลิกชีวิตธุรกิจ

ทําบุญวัดพระบาทน้ําพุ บัญชี การทำบุญกับวัดแห่งนี้ ไม่ได้มีแค่ ความสบายใจ แต่ยังมี ความโปร่งใสในบัญชี อย่างชัดเจน โดยผู้บริจาคสามารถ ตรวจสอบรายการ

บัญชีเงินเดือนถูกอายัด เมื่อคุณได้รับแจ้งว่า บัญชีเงินเดือนถูกอายัด นั่นไม่ใช่เรื่องเล็ก! เพราะมันอาจหมายถึงปัญหาทางการเงินที่สะสมมานานจนถึงขั้นที่เจ้าหนี้ยื่น

บัญชีธนาคารถูกระงับการใช้งานเกิดจากอะไร บัญชีธนาคาร ที่คุณใช้อยู่เป็นประจำ หากถูกระงับการใช้งานแบบกะทันหัน สามารถสร้างปัญหาทางการเงินและความ

ที่ฝึกงานบัญชี ม่ได้เป็นแค่สถานที่เก็บชั่วโมงฝึกงานเท่านั้น แต่ยังเป็นเวทีสร้าง เครือข่าย และเรียนรู้การทำงานจริงอย่างมืออาชีพ การเลือกสถานที่ที่เหมาะสม จะช่วย

รับทำบัญชีที่บ้าน งานรับทำบัญชีที่บ้าน คือคำตอบที่หลายคนเลือก เพราะ ทำง่าย เริ่มต้นได้จริง ไม่ต้องมีออฟฟิศใหญ่ แค่มีความรู้ด้านบัญชีพื้นฐาน ก็สามารถให้