เจ้าหนี้เงินยืมกรรมการ คือ

เจ้าหนี้เงินกู้ยืมกรรมการ

เจ้าหนี้เงินยืมกรรมการ หมายถึง กิจการได้มีการยืมเงินจากกรรมการ เพื่อนำมาใช้จ่ายภายในกิจการ สามารถกระทำได้เป็นปกติเมื่อกิจการขาดสภาพคล่อง ซึ่งในการกู้ยืมควรมีการจัดทำสัญญากู้ยืมเงินหรือตั๋วสัญญาใช้เงิน เพื่อเป็นหลักฐานในการจัดทำบัญชีให้ชัดเจนสามารถตรวจสอบได้

เจ้าหนี้เงินให้กู้ยืมกรรมการ

จะเป็นบัญชีหนี้สินซึ่งเป็นฝั่งตรงข้ามกับบัญชีลูกหนี้เงินกู้ยืมกรรมการ เป็นรายการที่กรรมการเอาเงินมาให้ยืมเกิดขึ้นได้หลายกรณี เช่น การที่เราจะตั้งบริษัทบจดทะเบียนเข้ามาแต่ว่าอาจจะมีการจดทะเบียนด้วยทุนที่น้อยกว่าเงินลงทุนที่ต้องลงทุนจริงนะคะเนื่องจากว่าเรามีการจดทะเบียน 1 ล้านบาทแต่ว่าเรามีการต้องลงทุนเครื่องจักรลงทุนเรื่องของค่าใช้จ่ายในการเริ่มต้นธุรกิจที่มากกว่าเงินทุนจดทะเบียน 1 ล้านบาท ก็ต้องมีการยืมเงิน หรือเป็นการสำรองจ่ายเพื่อให้กิจการดำเนินไปได้

เจ้าหนี้เงินกู้ยืมกรรมเกิดจาก

- อาจมีการขายนอกระบบ ไม่บันทึกการขาย มักเป็นสาเหตุหลัก อันดับต้นๆ

- ไม่นำส่งภาษีมูลค่าเพิ่มจากการขาย ภพ 30 เนื่องจากไม่บันทึการขายจึงไม่มีการบันทึกรายการนำส่ง ภาษีมูลค่าเพิ่ม ในรายงานภาษีขายประจำเดือนนั้น

- เจ้าของกิจการ นำเงินมาซับพอตแทนในการจ่ายค่าใช้จ่ายต่าง ที่ทำให้กิจการกำเนินต่อไปได้

- เนื่องจาก ขายนอกระบบ เงินสดในงบการเงินถึงไม่พอในการจ่าย เงินเดือน ค่าแรง ค่าของ เป็นต้น

เจ้าหนี้เงินยืมกรรมการเกิดจาก

เงินทุนไม่พอ จึงเกิดรายการบัญชีนี้ขึ้นมา มีการกู้ยืมกรรมการจริงเพื่อนำมาลงทุนในฝั่งทรัพย์สินของกิจการ เช่น ที่ดินอาคารอุปกรณ์ สินค้าคงเหลือ กรณีนี้เป็นลักษณะที่เกิดขึ้นจริงของบัญชีนี้ ถ้าหากกิจการสามารถพิสูจน์การได้มาได้ จะไม่มีประเด็นปัญหาในการตรวจสอบ

ตัวอย่าง เจ้าหนี้เงินกู้ยืมกรรมการ

เจ้าหนี้กรรมการจากการลงทุนเริ่มแรก

กรณีที่ 1 เงินไม่พอใช้ในการลงทุนเริ่มแรก

กรณีนี้อาจมีการลงทุนสร้างตึก อาคาร ซื้อที่ ซื้อเครื่องจักร์มีการลงทุนทั้งหมด 2 ล้านบาทแต่ว่าทุนจดทะเบียน 1 ล้านลาท การบันทึกบัญชีก็จะ เดบิต เงินฝากธนาคาร เข้ามาที่ 2 ล้านบาท แล้วเครดิตด้วยทุนจดทะเบียน 1 ล้านบาท กับบัญชีเจ้าหนี้เงินกู้ยืมกรรมการ 1 ล้านบาท เป็นต้น

ตัวอย่างนี้ อาจเกิดขึ้นได้ หากเราต้องการขยายบริษัท เนื่องจากบางครั้ง บริษัทไม่สามารถกู้ยืมเงินจากธนาคารได้ ทำให้ต้องใช้เครดิตของเจ้าของกิจการในการกู้แทน เมื่อได้เงินมาลงทุน ก็นำเงินส่วนนี้มาให้บริษัทใช้ในการดำเนินกิจการ

บันทึกบัญชี

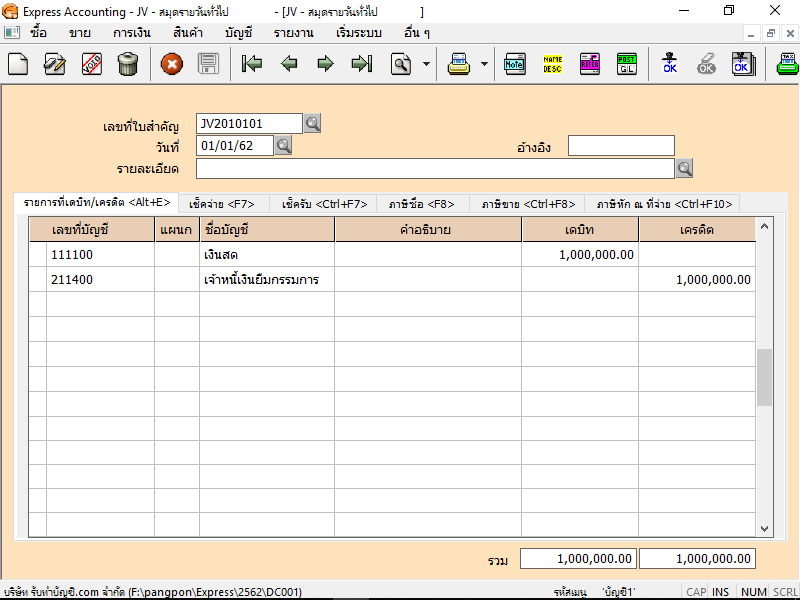

Dr.เงินสด 100,000.-

Cr. เจ้าหนี้เงินกู้ยืมกรรมการ 100,000.-

หมายเหตุ : วิธีนี้กรรมการก็จำเป็นต้องเสียดอกเบี้ยให้ธนาคาร และบริษัท ก็ต้องเสียภาษีให้กับกรรมการด้วย เพราะฉนั้น ต้องวางแผนให้ดี ก่อนมีการกู้ยืม

เจ้าหนี้เงินกู้ยืมบริษัทจากการตกแต่งบัญชี

กรณีที่ 2 เกิดจากการตกแต่งบัญชี

กรณีที่ ถือเป็นความผิด ตัวอย่างที่อาจเกิดขึ้นได้คือ การขายโดยไม่เปิดใบกำกับภาษีทำให้ไม่มีภาษีขาย แต่ เวลาที่ต้องซื้อ นำมาภาษีที่เกิดขึ้นมาใช้ เคลม ตลอดเวลา ไม่แนะนำ และไม่ควรทำเป็นอย่างยิ่ง

กรณีที่ 3 ลงค่าใช้จ่ายโดยการเครดิตเจ้าหนี้ไว้แทน

เมื่อมีค่าใช้จ่ายเกิดขึ้นแต่บริษัทไม่มีเงินสดในการจ่ายค่าใช้จ่ายเพื่อซื้อสินค้า หรือจ่ายค่าแรง เพื่อให้บริษัท ดำเนินกิจการได้ เจ้าของกิจการจึงต้องนำเงินที่เกิดจาดรายได้ของบริษัทแต่รับเงินเข้ามาในนามบุคคลธรรมดา จึงทำให้บริษัท ไม่มีเงินหมุนเวียนใช้จ่ายในกิจการ

บันทึกบัญชี

Dr.เงินสด/เงินฝากธนาคาร 100.000.-

Cr.เจ้าหนี้เงินกู้ยืมกรรมการ 100.000.-

หลักฐานชัดเจนที่กิจการควรมีคือ การโอนเงิน หลักฐานการกู้ยืมเงิน เส้นทางเดินของเอกสาร เส้นทางเดินของตัวเงิน หลักฐานเงินฝาก เพราะในกรณี นี้การไม่มีหลักฐานชัดเจน สรรพากรอาจสงสัยได้

- เงินกู้ยืมกรรการ มีสัญญาหลักฐานชัดเจน มีการโอนเงินเข้ากิจการ มีความสัมพันธ์เป็นหุ้นส่วนกิจการด้วย และชัดเจนว่าไม่ได้ระดมเงินมาให้กู้เพื่อการนี้ ป้องกันปัญหาภาษีธุรกิจเฉพาะ

- ค่าตอบแทนเงินกู้ ดอกเบี้ย / ค่าที่ปรึกษา ค่าบริการ (กรณีที่ไม่ต้องการให้ทราบว่าเป็นเงินลงทุนของกรรมการ)

- กู้ยืมธนาคารโดยให้กรรมการเป็นผู้ค้ำประกัน

ตัวอย่างการบันทึกบัญชี เจ้าหนี้เงินกู้ยืมกรรมการ

1.เมื่อกรรมการมีเงินมากพอที่ให้บริษัทกู้ยืม บันทึกบัญชีตามนี้

เจ้าหนี้เงินยืมกรรมการ คือ

เจ้าหนี้เงินยืมกรรมการ คือ ( Payable to borrowers ) การดำเนินธุรกิจ โดยเฉพาะธุรกิจ SMEs แหล่งเงินทุนที่ได้มาในการลงทุน เริ่มจากส่วนของเจ้าของกิจการ เครดิตจากเจ้าหนี้ เงินกู้ยืมจากกรรมการ และเงินกู้ยืมจากสถาบันการเงินหรือธนาคาร เพื่อให้มีเงินทุนหมุนเวียนเพียงพอต่อการดำเนินธุรกิจ และสำหรับแหล่งที่ใช้ไปของเงินทุน มีทั้งระยะสั้น ได้แก่ การให้เครดิตลูกหนี้ การสต็อกสินค้า ส่วนระยะยาว ได้แก่ การลงทุนในทรัพย์สินต่างๆ ที่ต้องใช้ในการดำเนินธุรกิจไม่ว่าจะเป็นอาคารสำนักงาน เครื่องจักร อุปกรณ์เครื่องมือ-เครื่องใช้ต่างๆ เป็นต้น

โดยในส่วนที่ต้องการวงเงินสินเชื่อจากสถาบันการเงินหรือจากธนาคาร ก็จะมีประเภทวงเงินสินเชื่อที่แตกต่างกันออกไปตามวัตถุประสงค์ในการใช้เงินว่าต้องการใช้ในการหมุนเวียนหรือลงทุนในทรัพย์สิน และจำนวนเงินที่ต้องการ หากเป็นการใช้เพื่อเป็นทุนหมุนเวียนหรือเสริมสภาพคล่อง เช่น ให้เครดิตลูกค้า หรือสต็อกสินค้า ถือว่าเป็นการกู้ยืมระยะสั้น ธนาคารจะจัดประเภทวงเงินเป็นวงเงินกู้เบิกเงินเกินบัญชี หรือที่เรียกกันทั่วไปว่า วงเงินโอ/ดี จำนวนที่จำเป็นต่อการดำเนินธุรกิจ และหากเป็นการลงทุนซื้อทรัพย์สิน ธนาคารจะจัดประเภทวงเงินเป็นเงินกู้ โดยเบิกจ่ายเป็นเงินก้อนเพื่อไปซื้อทรัพย์สิน และผู้ขอสินเชื่อก็ผ่อนชำระเงินต้นพร้อมดอกเบี้ยคืนภายในระยะเวลาที่กำหนด ถือว่าเป็นการกู้ยืมระยะยาว ตามปกติทั่ว ๆ ไป

โดยในส่วนที่ต้องการวงเงินสินเชื่อจากสถาบันการเงินหรือจากธนาคาร ก็จะมีประเภทวงเงินสินเชื่อที่แตกต่างกันออกไปตามวัตถุประสงค์ในการใช้เงินว่าต้องการใช้ในการหมุนเวียนหรือลงทุนในทรัพย์สิน และจำนวนเงินที่ต้องการ หากเป็นการใช้เพื่อเป็นทุนหมุนเวียนหรือเสริมสภาพคล่อง เช่น ให้เครดิตลูกค้า หรือสต็อกสินค้า ถือว่าเป็นการกู้ยืมระยะสั้น ธนาคารจะจัดประเภทวงเงินเป็นวงเงินกู้เบิกเงินเกินบัญชี หรือที่เรียกกันทั่วไปว่า วงเงินโอ/ดี จำนวนที่จำเป็นต่อการดำเนินธุรกิจ และหากเป็นการลงทุนซื้อทรัพย์สิน ธนาคารจะจัดประเภทวงเงินเป็นเงินกู้ โดยเบิกจ่ายเป็นเงินก้อนเพื่อไปซื้อทรัพย์สิน และผู้ขอสินเชื่อก็ผ่อนชำระเงินต้นพร้อมดอกเบี้ยคืนภายในระยะเวลาที่กำหนด ถือว่าเป็นการกู้ยืมระยะยาว ตามปกติทั่ว ๆ ไป

การกู้ยืมหรือขอวงเงินสินเชื่อจากสถาบันการเงินหรือธนาคาร นอกจากผู้ประกอบการที่ขอวงเงินสินเชื่อต้องมีคุณสมบัติตามหลักเกณฑ์ ที่ส่วนใหญ่ผู้ขอวงเงินสินเชื่อจะต้องมีทรัพย์สินเพื่อใช้เป็นหลักประกันในการขอกู้ยืม เช่น ที่ดินพร้อมสิ่งปลูกสร้าง นำมาจดทะเบียนจำนองไว้เป็นหลักประกัน ปัญหาก็คือ หากผู้ประกอบการดำเนินธุรกิจมาได้ระยะหนึ่งแล้ว และมีความต้องการเงินทุนเพิ่มตามวงจรธุรกิจ ซึ่งในแต่ละช่วงก็ต้องใช้เงินทุนเพิ่มไม่ว่าจะเป็นช่วงเริ่มต้น ช่วงเติบโต และช่วงที่ต้องขยายธุรกิจ แต่ขาดหลักทรัพย์หรือไม่มีทรัพย์สิน เช่น โฉนดที่ดิน เพื่อนำมาใช้เป็นหลักประกันในการขอวงเงินสินเชื่อ หรือนำทรัพย์สินของกิจการมาใช้เป็นหลักประกันหมดแล้ว แต่จำเป็นต้องขอวงเงินเพิ่มเพื่อขยายธุรกิจ หรือมีความจำเป็นต้องการเงินทุนเพื่อสร้างโอกาสในการทำกำไรเพิ่มขึ้น กิจการมีแนวโน้มการเติบโตอีก แต่ขาดกระแสเงินสด ซึ่งปัญหาต่างๆ เหล่านี้จะเป็นอุปสรรคของผู้ประกอบการในอดีต

แต่ในปัจจุบันนี้การแปลงสินทรัพย์ในทางธุรกิจ สามารถแปลงมาเป็นเงินทุนในการช่วยให้ธุรกิจสามารถดำเนินต่อไปตามเป้าหมายที่ตั้งใจไว้ได้ เช่น สามารถเปลี่ยนลูกหนี้การค้าเป็นเงินทุน นำเครื่องจักรที่มีอยู่มาใช้ประโยชน์ และอื่นๆ ที่เรายังไม่ทราบว่าสามารถนำมาแปลงเป็นเงินสดได้ หรือบางท่านอาจจะยังไม่ทราบว่าสามารถขอวงเงินสินเชื่อได้มากกว่ามูลค่าทรัพย์สินที่ใช้เป็นหลักประกัน หรือมีหน่วยงานที่ให้ความช่วยเหลือให้ผู้ประกอบการสามารถขอวงเงินสินเชื่อได้โดยไม่ต้องหาหลักประกันเพิ่ม จนถึงการขอสินเชื่อในแบบที่ไม่ต้องมีหลักประกันก็ได้ การศึกษาข้อมูลเรื่องการแปลงสินทรัพย์เพิ่มเติมจึงอาจเป็นตัวช่วยหนึ่งที่จะทำให้ผู้ประกอบการสามารถต่อยอดธุรกิจได้อย่างทันท่วงที

อ่านเพิ่มเติม >> เงินขาดและเกินบัญชี ปรับปรุง บันทึกบัญชี หมวดไหน?