รายละเอียดงบการเงิน มีอะไร

- ผู้มีอำนาจทำการแทนกิจการจะต้องลงลายมือชื่อและประทับตรา (ถ้ามี) ในงบดุลและงบกำไรขาดทุน ทุกหน้า ส่วนเอกสารงบการเงินอื่น ให้ผู้มีอำนาจทำการแทนกิจการอย่างน้อยหนึ่งคนลงลายมือชื่อรับรอง

- งบการเงินของบริษัทจำกัดให้ระบุข้อความไว้ในหน้างบดุลด้วยกว่า “งบการเงินได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นครั้งใด เมื่อวันเดือนปีใด” เว้นแต่กรณีส่งสำเนารายงานการประชุมดังกล่าวมาพร้อมกับการยื่นงบการเงิน

- งบการเงินของนิติบุคคลที่ตั้งในกรุงเทพมหานครจะต้งมีต้นฉบับที่ผู้สอบบัญชีลงลายมือชื่อด้วยหมึกอย่างน้อย 1 ชุด กรณีตั้งในภูมิภาคต้องมีต้นฉบับอย่างน้อย 2 ชุด สำเนาที่นำส่งพร้อมต้นฉบับจะต้องรับรองสำเนาถูกต้องโดยผู้มีอำนาจทำการแทนกิจการและประทับตรา (ถ้ามี) ในเอกสารทุกหน้า 4ให้หมายเหตุในงบดุลหรือ

งบการเงิน (Financial Statement) เอกสารทางการเงินที่สรุปข้อมูลทางการเงินของธุรกิจหรือองค์กรในระยะเวลาที่กำหนด ซึ่งสรุปอยู่ในรูปแบบตารางและเป็นเครื่องมือสำคัญในการวิเคราะห์และตัดสินใจทางการเงินของธุรกิจหรือองค์กรต่าง ๆ รายละเอียดงบการเงินประกอบด้วยส่วนต่าง ๆ ดังนี้

- งบทดลอง (Income Statement หรือ Profit and Loss Statement)

- รายรับ (Revenue) รายได้ทั้งหมดที่ธุรกิจหรือองค์กรได้รับจากการขายสินค้าหรือบริการ

- ค่าใช้จ่าย (Expenses) ค่าใช้จ่ายทั้งหมดที่ธุรกิจหรือองค์กรต้องจ่าย เช่น ค่าจ้างพนักงาน, ค่าเช่า, ค่าน้ำมัน, ค่าไฟฟ้า, และอื่น ๆ

- กำไรสุทธิ (Net Profit) รายรับลบค่าใช้จ่าย เป็นกำไรสุทธิที่ธุรกิจหรือองค์กรได้หลังจากหักค่าใช้จ่ายทั้งหมด

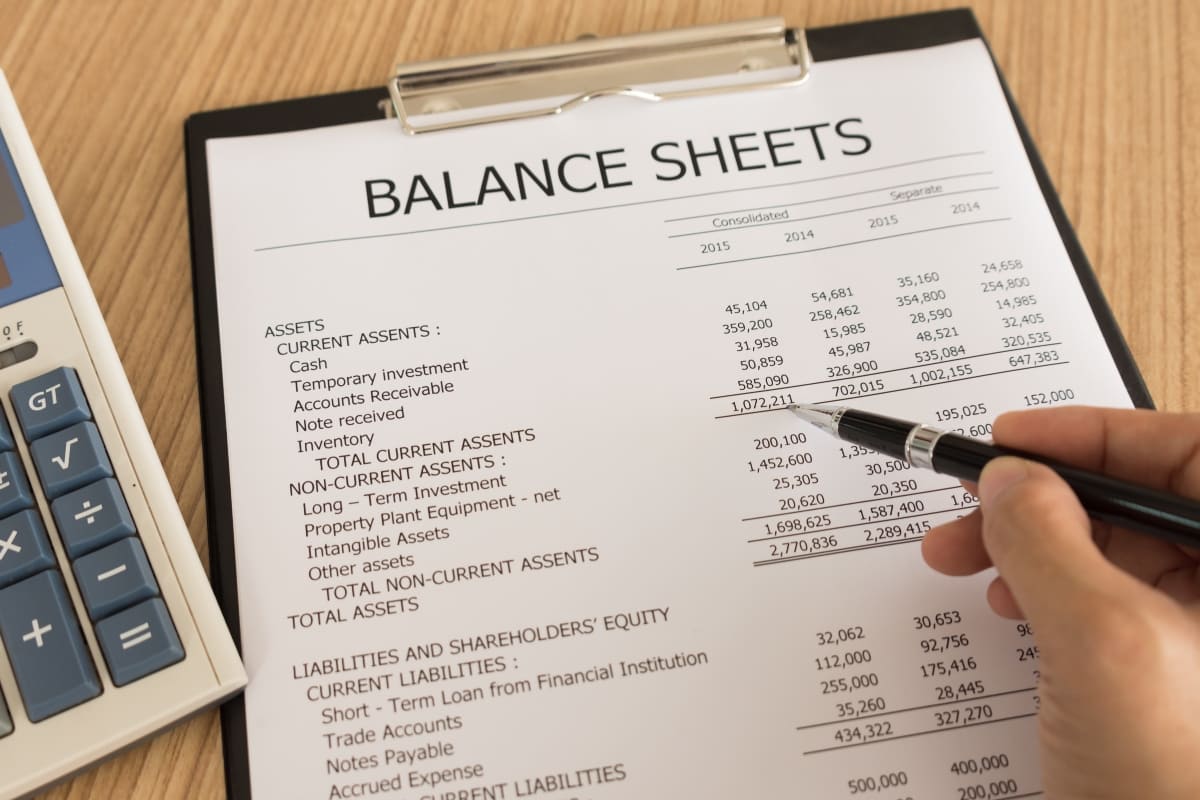

- งบทุน (Balance Sheet)

- สินทรัพย์ (Assets) รายการสินทรัพย์ของธุรกิจหรือองค์กร เช่น เงินสด, บัญชีรับเงินค้า, สินค้าคงคลัง, รถ, อาคาร, และสินทรัพย์อื่น ๆ

- หนี้สิน (Liabilities) รายการหนี้สิน หรือสิ้นค้าค่าใช้จ่ายที่ต้องชำระในอนาคต เช่น หนี้ผู้จำหน่าย, หนี้สินเชื่อธนาคาร, หนี้สินเงินกู้, และหนี้สินอื่น ๆ

- ส่วนของเจ้าของ (Owner’s Equity) รายการที่แสดงถึงส่วนที่เป็นของเจ้าของของธุรกิจหรือองค์กร เช่น ทุนจดทะเบียน, กำไรสะสม, และข้อมูลเกี่ยวกับผู้ถือหุ้น (สำหรับบริษัทที่มีหุ้นสาธารณะ)

- งบกระแสเงินสด (Cash Flow Statement)

- กระแสเงินสดจากกิจกรรมปฏิบัติการ รายการเกี่ยวกับการรับเงินจากการขายสินค้าหรือบริการ, ค่าใช้จ่ายที่เกี่ยวข้องกับการขายสินค้า, และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับกิจกรรมปฏิบัติการหลัก

- กระแสเงินสดจากกิจกรรมการลงทุน รายการเกี่ยวกับการลงทุนในสินทรัพย์ถาวร เช่น การซื้ออาคารหรือเครื่องจักร และการขายสินทรัพย์ถาวร

- กระแสเงินสดจากกิจกรรมการจัดการ รายการเกี่ยวกับการเกิดขึ้นจากกิจกรรมการจัดการรายการเช่น การกู้ยืมเงิน, การชำระหนี้, และการจ่ายเงินดอกเบี้ย

การวิเคราะห์รายละเอียดงบการเงินช่วยให้ผู้บริหารและนักลงทุนทราบถึงสภาพการเงินของธุรกิจหรือองค์กร เช่น ความคุ้มค่าของทรัพย์สิน, สมรรถนะในการสร้างกำไร, และความสามารถในการจ่ายหนี้ นอกจากนี้ยังช่วยในการตัดสินใจเกี่ยวกับการลงทุน, การขยายธุรกิจ, หรือการขอสินเชื่อจากธนาคารหรือนักลงทุนด้วย