อากรแสตมป์

อากรแสตมป์ คือ

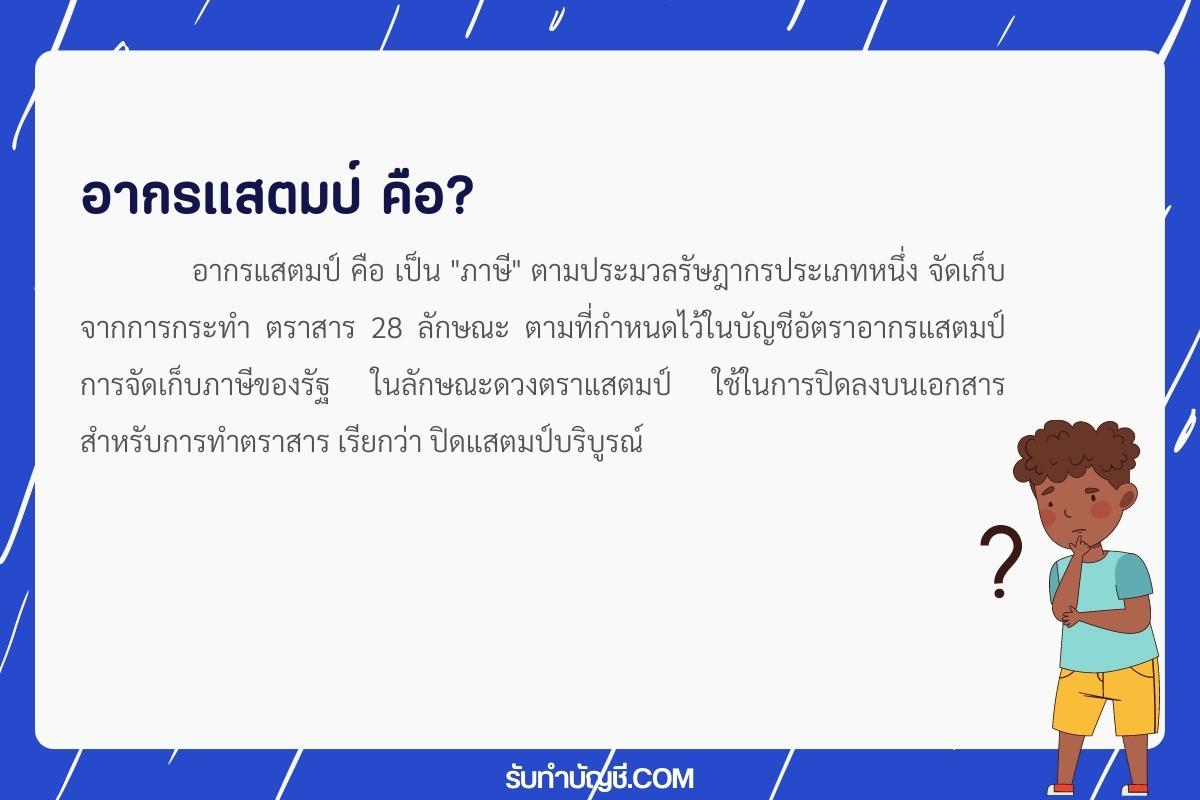

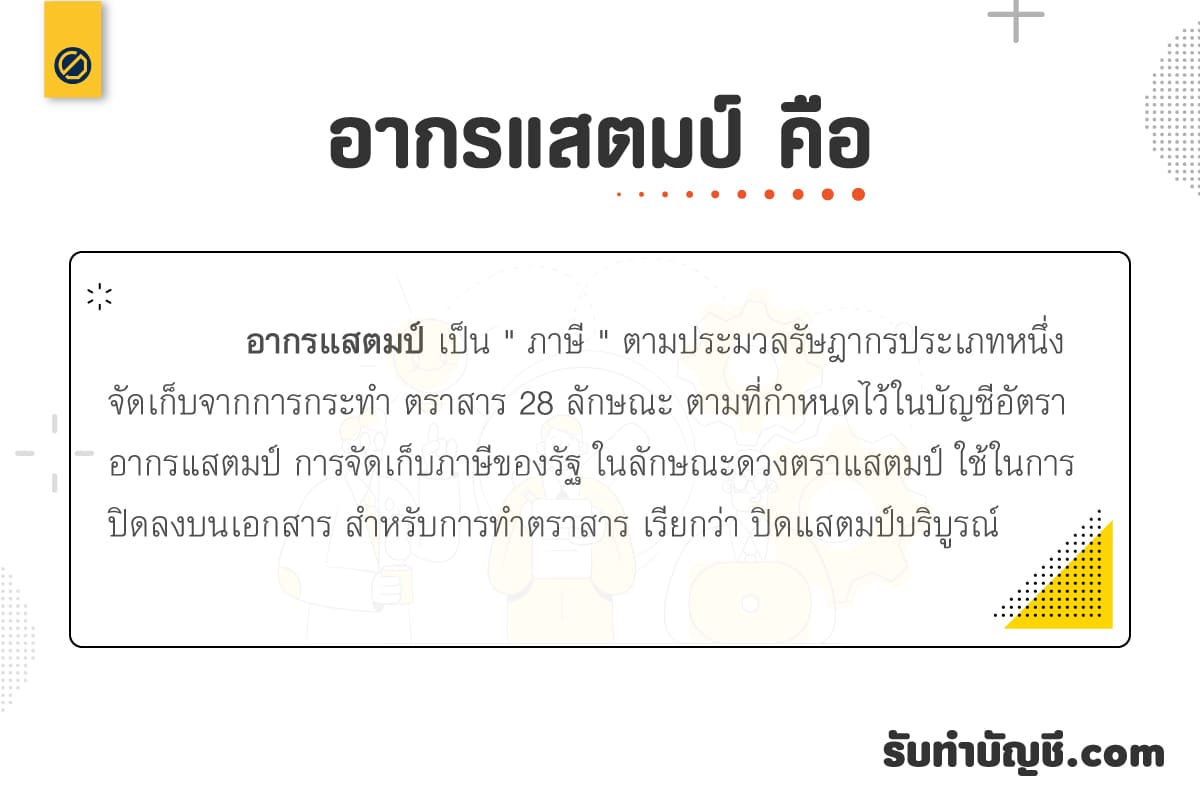

อากรแสตมป์ คือ เป็น “ภาษี“ ตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการกระทำ ตราสาร 28 ลักษณะ ตามที่กำหนดไว้ในบัญชีอัตราอากรแสตมป์ การจัดเก็บภาษีของรัฐ ในลักษณะดวงตราแสตมป์ ใช้ในการปิดลงบนเอกสาร สำหรับการทำตราสาร เรียกว่า ปิดแสตมป์บริบูรณ์

อากรแสตมป์ ซื้อที่ไหน

ที่ทำการไปรณีย์ทุกพื้นที่

ร้าน 7-11 มีขายเป็นบางสาขาจะต้องสอบถามพนักงานของสาขา

ร้านขายเครื่องเขียนใกล้บ้าน

สรรพากร

สถานที่ราชการต่าง ๆ

เว็บไซต์ที่มีขายอากรแสตมป์

อากรแสตมป์ ร้านที่ไม่ได้ขาย

อากรแสตมป์ซื้อที่ไหน

เอกสาร สัญญา ที่ต้องติดอากรแสตมป์

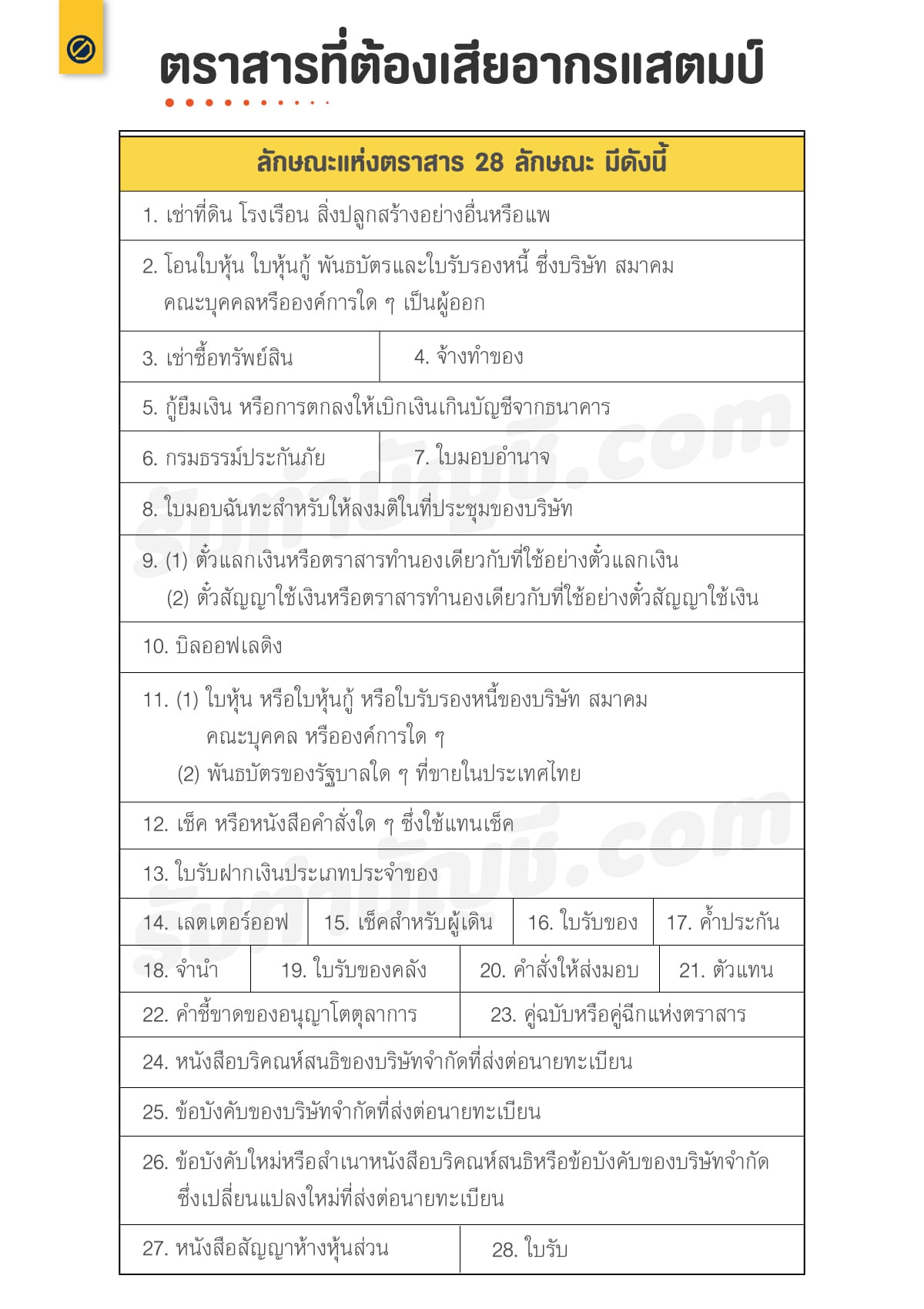

ตราสารที่ต้องเสียอากรแสตมป์

คำว่า “ตราสาร” ตามประมวลรัษฎากรหมายถึง เอกสารที่ต้องเสียอากรแสตมป์ ตามที่กำหนดไว้ในบัญชีอัตรา อากรแสตมป์ ซึ่งปัจุจบันมีทั้งหมด 28 ลักษณะตราสาร เช่น ตราสารเช่าที่กับโรงเรือน เช่าซื้อทรัพย์สิน จ้างทำของ กู้ยืมเงิน ฯลฯ อากรแสตมป์เป็นภาษีอากรที่จัดเก็บจากการกระทำตราสาร โดยคำว่า กระทำ หมายความว่า การลงลาย มือชื่อตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์

อากรแสตมป์คือ

ผู้มีหน้าที่เสียอากรแสตมป์

- บุคคลตามที่ระบุไว้ในช่องที่ 3 ของบัญชีอัตราอากรแสตมป์ เช่น ผู้ให้เช่าผู้โอน ผู้ให้กู้ ผู้รับประกันภัย ฯลฯ

- ถ้าตราสารทำขึ้นนอกประเทศ ให้เป็นหน้าที่ของผู้ทรงตราสารคนแรกในประเทศเป็น ผู้เสียอากรภายใน 30 วัน นับแต่วันที่ได้รับตราสารนั้น

ถ้าหากไม่ได้ปฏิบัติตามความข้างต้น ผู้ทรงคนใดคนหนึ่งต้องเสียอากรแล้วจึงยื่นตราสารเพื่อให้จ่ายเงิน รับรอง สลักหลัง โอนหรือถือเอาประโยชน์ได้

ผู้ทรงตราสารคนใด ได้ตราสารตามความข้างต้นไว้ในครอบครองก่อนพ้นกำหนด 30 วัน นับแต่วันที่ได้รับตราสารนั้น จะเป็นผู้เสียอากรก็ได้โดยมีสิทธิไล่เบี้ยจากผู้ทรงคนก่อนๆ - ตั๋วเงินที่ยื่นให้ชำระเงิน มิได้ปิดแสตมป์บริบูรณ์ ผู้รับตั๋วจะเสียอากรและใช้สิทธิไล่เบี้ยจาก ผู้มีหน้าที่เสียอากร หรือหักค่าอากรจากเงินที่จะชำระก็ได้

- ผู้มีหน้าที่เสียอากร ตามที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ อาจตกลงให้คู่กรณีอีกฝ่ายหนึ่ง เป็นผู้เสียอากรแทนตนก็ได้ เว้นแต่กรณีตาม 2.

ข้อดี ของการปิดอากรแสตมป์ ใช้ทําอะไร มีประโยชน์อย่างไร

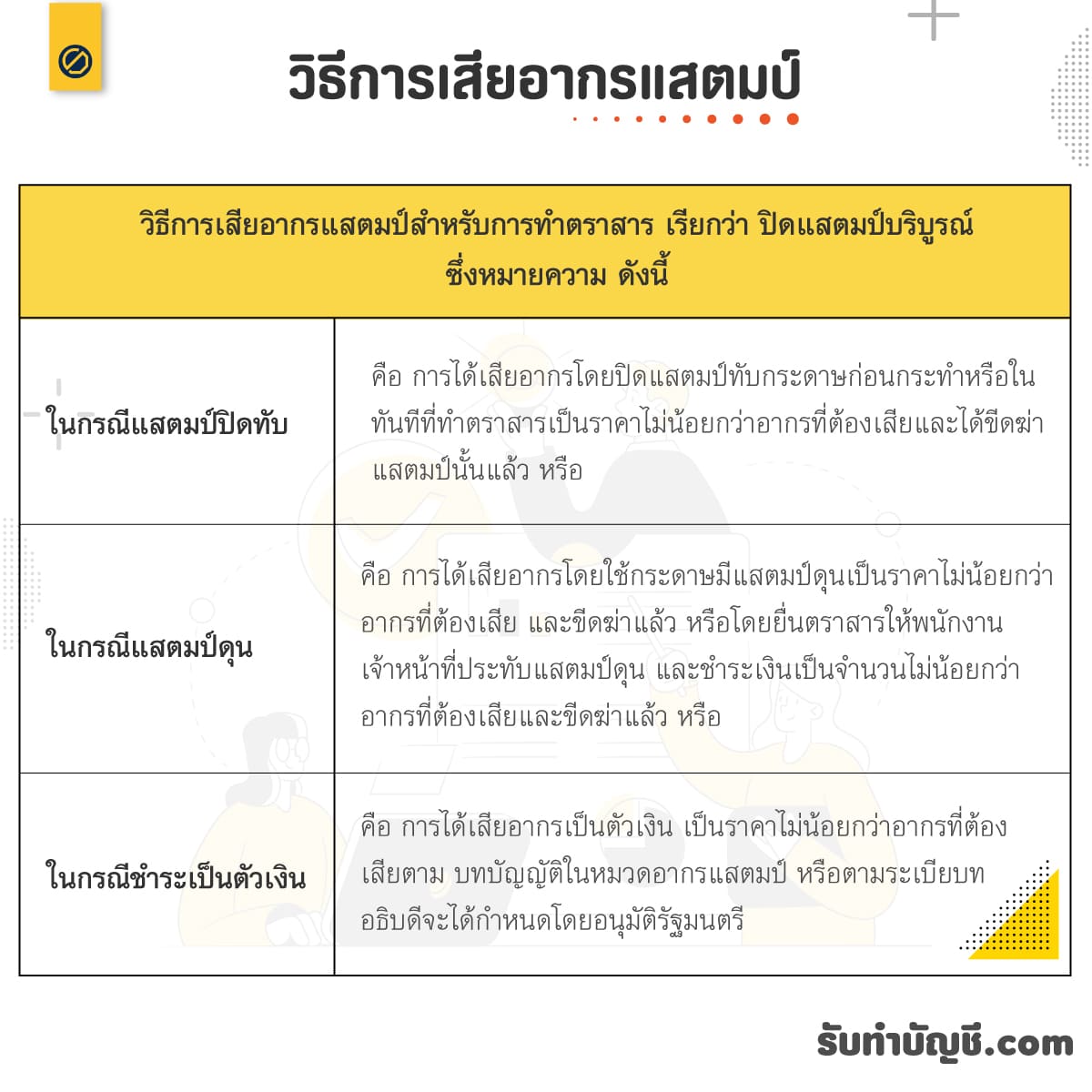

วิธีการเสียอากรแสตมป์

วิธีการเสียอากรแสตมป์สำหรับการทำตราสาร เรียกว่า ปิดแสตมป์บริบูรณ์ ซึ่งหมายความว่า

- ในกรณีแสตมป์ปิดทับ คือ การได้เสียอากรโดยปิดแสตมป์ทับกระดาษก่อนกระทำหรือใน ทันทีที่ทำตราสารเป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและได้ขีดฆ่าแสตมป์นั้นแล้ว หรือ

- ในกรณีแสตมป์ดุน คือการได้เสียอากรโดยใช้กระดาษมีแสตมป์ดุนเป็นราคาไม่น้อยกว่า อากรที่ต้องเสีย และขีดฆ่าแล้ว หรือโดยยื่นตราสารให้พนักงานเจ้าหน้าที่ประทับแสตมป์ดุน และชำระเงินเป็นจำนวนไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว หรือ

- ในกรณีชำระเป็นตัวเงิน คือการได้เสียอากรเป็นตัวเงิน เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียตาม บทบัญญัติในหมวดอากรแสตมป์ หรือตามระเบียบที่อธิบดีจะได้กำหนดโดยอนุมัติรัฐมนตรี

การปิดแสตมป์บริบูรณ์ตามข้อ 1. และ 2. ดังกล่าวข้างต้น อธิบดีมีอำนาจสั่งให้ปฏิบัติตาม ที่กำหนดในข้อ 3. แทนได้ คือ กำหนดให้เสียอากรเป็นตัวเงิน เช่น กรณีตั๋วแลกเงิน เช็ค ใบรับรางวัลฉลากกินแบ่ง ใบรับเกี่ยวกับ อสังหาริมทรัพย์ ใบรับเกี่ยวกับยานพาหนะ ตราสารตั๋วสัญญาใช้เงินเฉพาะที่บริษัทเงินทุนหรือบริษัทเครดิตฟองซิเอร์ เป็นผู้ออกตั๋ว จ้างทำของ เฉพาะที่รัฐบาล องค์การของรัฐบาลเป็นผู้ว่าจ้างและมีสินจ้างตั้งแต่ 200,000 บาทขึ้นไป กู้ยืมเงินหรือการตกลงให้เบิกเงินเกินบัญชีจากธนาคาร กรมธรรม์ประกันภัย ตั๋วสัญญาใช้เงิน เลตเตอร์ออฟเครดิต ฯลฯ

วิธีการเสียอากรแสตมป์ สำหรับการทำตราสาร

การชำระอากรแสตมป์เป็นตัวเงินแทนการปิดอากร คือ

การขอเสียอากรเป็นตัวเงิน

การขอเสียอากรเป็นตัวเงิน ก็เพื่อความสะดวกในการเสียอากร ที่มีค่าอากรแสตมป์เป็นจำนวนมาก ไม่สะดวกในการใช้ดวงแสตมป์อากรปิดบนตราสารหรือในกรณีไม่สะดวกในการชำระค่าอากร โดยใช้แสตมป์ดุน การขอเสียอากรเป็นตัวเงิน ปฏิบัติดังนี้

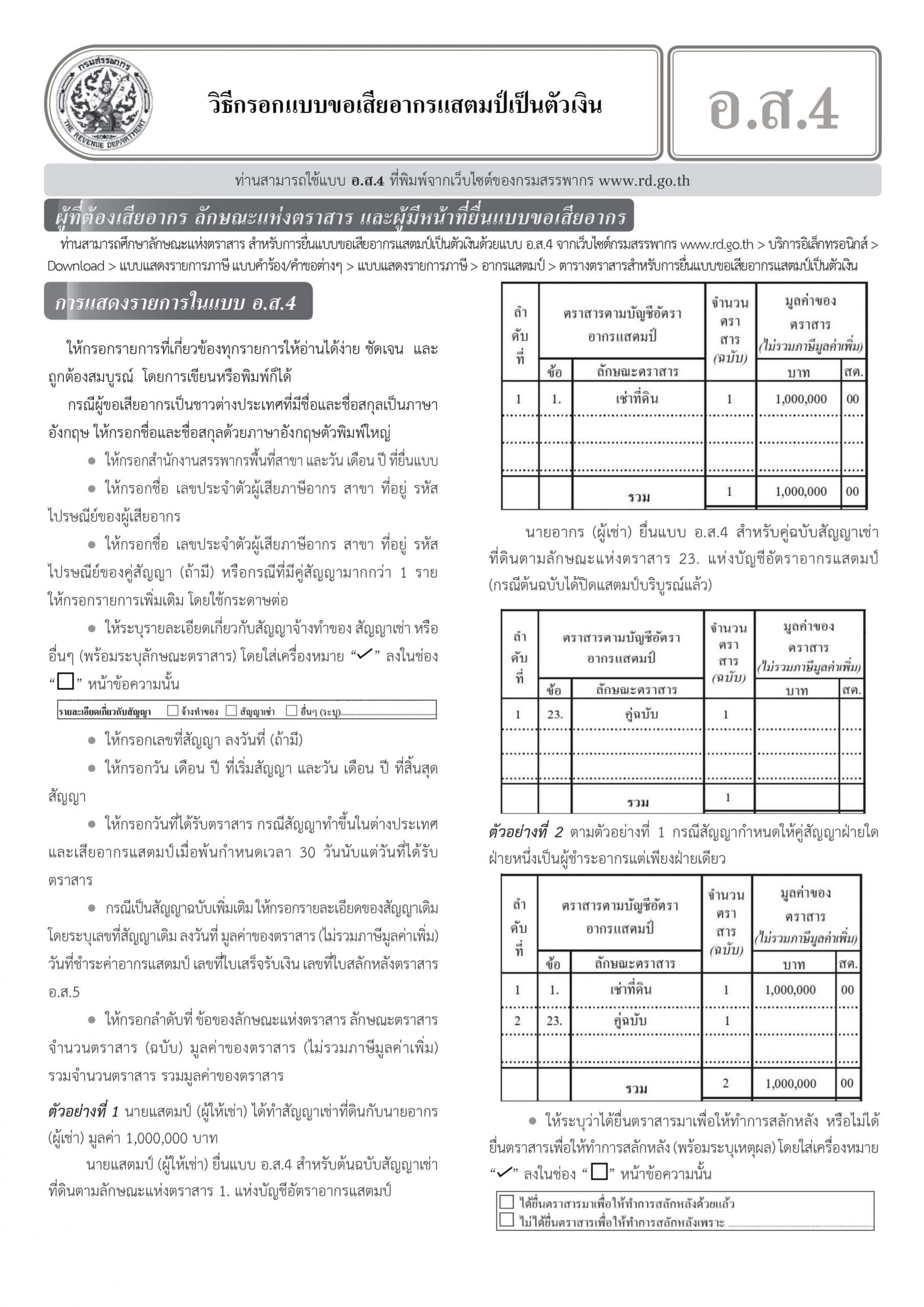

- การขอเสียอากรเป็นตัวเงิน ใช้แบบ อ.ส.4 (แบบขอและอนุมัติให้เสียอากรแสตมป์เป็นตัวเงิน)ยื่นต่อพนักงาน เจ้าหน้าที่อากรแสตมป์ โดยแนบตราสารที่ขอเสียอากรไปด้วย ให้ยื่นต่อสำนักงานสรรพากรอำเภอ

- สำหรับตราสารที่เป็น

(2.1) ตั๋วแลกเงินหรือตราสารทำนองเดียวกันที่ใช้อย่างตั๋วแลกเงินเฉพาะที่ธนาคารประกอบกิจการ ในราชอาณาจักรเป็นผู้สั่งจ่าย ตามลักษณะแห่งตราสาร 9(1) และใบรับฝากเงินประเภท ประจำของธนาคารโดยมี ดอกเบี้ย ตามลักษณะแห่งตราสาร 13

(2.2) เช็คที่ออกในราชอาณาจักร ตามลักษณะแห่งตราสาร 12

(2.3) เช็คสำหรับผู้เดินทางที่ออกหรือจำหน่ายในราชอาณาจักร ตามลักษณะแห่งตราสาร 15 มีวิธีการเสียอากรเป็นตัวเงินดังนี้

– ตราสารตามข้อ (2.1) ให้ธนาคารผู้สั่งจ่ายหรือผู้รับฝาก แล้วแต่กรณีชำระอากรเป็นตัวเงิน แทนการปิดแสตมป์

– ตราสารตามข้อ (2.2) และ (2.3) ให้ผู้สั่งจ่ายหรือผู้ทรงคนแรกชำระอากรเป็นตัวเงินแทน การปิดแสตมป์ โดยชำระไว้ต่อธนาคาร

– ตราสารตามข้อ (2.3) ที่ธนาคารเป็นผู้ออก ให้ธนาคารชำระอากรเป็นตัวเงินแทน การปิดแสตมป์

– ธนาคารผู้ชำระเงินหรือรับชำระเงินค่าอากร ที่มีสำนักงานตั้งอยู่ในเขตกรุงเทพมหานคร นำเงินค่าอากรที่มีหน้าที่ต้องชำระ หรือได้รับชำระไว้ใปยื่นขอชำระต่อพนักงานเจ้าหน้าที่ อากรแสตมป์ ณ สำนักงานสรรพากรอำเภอ โดยใช้แบบ อ.ส.4ก (แบบขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารเช็คหรือตั๋วแลกเงิน) พร้อมชำระเงิน ส่วนธนาคารที่มีสำนักงานตั้งอยู่ในท้องที่นอกเขตกรุงเทพมหานคร ให้ยื่นชำระเงิน ณ สำนักงานสรรพากรอำเภอ หรือกิ่งอำเภอท้องที่ - ใบรับสำหรับการโอนหรือก่อตั้งสิทธิใดๆ เกี่ยวกับอสังหาริมทรัพย์ในเมื่อนิติกรรมที่เป็นเหตุให้ ออกใบรับนั้นมีการจดทะเบียนตามกฎหมาย ตามลักษณะแห่งตราสาร 28(ข) ให้ชำระค่าอากรแสตมป์เป็นตัวเงิน ต่อพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรม (กรมที่ดิน)

- ใบรับเงินรางวัลสลากกินแบ่งรัฐบาล กำหนดให้ชำระอากรเป็นตัวเงินต่อสำนักงานสลากกินแบ่งรัฐบาล

แบบขอเสียอากรแสตมป์เป็นตัวเงิน

ตัวอย่าง อส 4

การขีดคร่อมอากรแสตมป์

การขีดฆ่าอากร

คำว่า ขีดฆ่า หมายความว่า การกระทำเพื่อมิให้ใช้แสตมป์ได้อีก โดยในกรณีแสตมป์ปิดทับ ได้ลงลายมือชื่อหรือลงชื่อห้างร้านบนแสตมป์ หรือขีดเส้นคร่อมฆ่าแสตมป์ที่ปิดทับกระดาษ และลงวัน เดือน ปี ที่กระทำสิ่งเหล่านี้ด้วย ในกรณีแสตมป์ดุนได้เขียนบนตราสารหรือยื่นตราสารให้พนักงานเจ้าหน้าที่ประทับ แสตมป์ดุน ให้แสตมป์ปรากฏอยู่ในด้านหน้าของตราสารนั้น

เอกสาร สัญญา ที่ไม่ต้องติดอากรแสตมป์

2. ยกเว้นตามพระราชกฤษฎีกา

ยกเว้นอากรให้แก่

- ธนาคารแห่งประเทศไทย

- ธนาคารอาคารสงเคราะห์

- ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

- ผู้ประกอบการขนส่งเฉพาะการรับเงินที่เป็นค่ารับขนส่งคนโดยสาร

- บรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

- ผู้ค้ำประกัน เฉพาะการค้ำประกันหนี้เนื่องแต่การที่ธนาคารเพื่อการเกษตรและสหกรณ์ การเกษตรให้กู้ยืมหรือให้ยืม

- ผู้ออกใบรับ เฉพาะการรับเงินที่ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตรให้กู้ยืมหรือให้ยืม

- การเคหะแห่งชาติ

- ผู้โอน เฉพาะโอนหลักทรัพย์จดทะเบียน หรือหลักทรัพย์รับอนุญาต ที่ตลาดหลักทรัพย์ แห่งประเทศไทย เป็นนายทะเบียนสำหรับการโอนหลักทรัพย์นั้น

- ผู้ที่ต้องเสียอากรสำหรับตราสารที่ต้องเสียค่าอากรแสตมป์ไม่ถึงหนึ่งบาท หรือตราสารที่คำนวณ ค่าอากรแสตมป์แล้ว ต้องเสียอากรแสตมป์ตั้งแต่หนึ่งบาทขึ้นไป เฉพาะส่วนที่เป็นเศษของบาท

- ผู้โอน เฉพาะการโอนพันธบัตรธนาคารอาคารสงเคราะห์ที่ธนาคารแห่งประเทศไทยเป็น นายทะเบียนสำหรับการโอนพันธบัตรนั้น

- ยกเว้นอากรแสตมป์สำหรับตราสารใบรับ ซึ่งสภาสังคมสงเคราะห์แห่งประเทศไทย และองค์การกุศล สาธารณะอื่นที่เป็นนิติบุคคล ซึ่งมีวัตถุประสงค์ทำนองเดียวกันเป็นผู้ออก

- ผู้โอนหุ้นในศูนย์ซื้อขายหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

- องค์การเพื่อการปฏิรูประบบสถาบันการเงิน

- บรรษัทบริหารสินทรัพย์สถาบันการเงิน

- ผู้ที่ต้องเสียอากร เฉพาะกรณีที่ต้องเสียอากรตามบัญชีอากรแสตมป์สำหรับตราสารที่ทำขึ้นระหว่าง นิติบุคคลเฉพาะกิจกับบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นที่เกิดขึ้นเนื่องจากการแปลงสินทรัพย์หลักทรัพย์ตามกฎหมายว่าด้วย นิติบุคคลเฉพาะกิจเพื่อการแปลงสินทรัพย์ ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ที่อธิบดีกรมสรรพากรประกาศกำหนด

- กองทุนอสังหาริมทรัพย์ กองทุนรวมอสังหาริมทรัพย์เพื่อแก้ไขปัญหา ในระบบสถาบันการเงิน และกองทุนรวมเพื่อแก้ไขปัญหาในระบบสถาบันการเงิน ที่จัดตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

- บรรษัทตลาดรองสินเชื่อที่อยู่อาศัย

- ผู้โอน เฉพาะการโอนหลักทรัพย์จดทะเบียนที่บุคคลซึ่งได้รับอนุญาต จากคณะกรรมการกำกับหลักทรัพย์เป็น นายทะเบียนหลักทรัพย์สำหรับการโอนหลักทรัพย์นั้น

- ผู้ประกอบกิจการซึ่งเป็นบริษัทมหาชนจำกัดหรือบริษัทจำกัด เฉพาะกรณีที่ผู้ประกอบกิจการดังกล่าวควบเข้ากัน หรือโอนกิจการทั้งหมดให้แก่กัน ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

- รัฐวิสาหกิจ เฉพาะการกระทำตราสารอันเนื่องมาจากการนำทุนบางส่วนหรือทั้งหมดมาเปลี่ยนสภาพ เป็นของบริษัท จำกัด หรือบริษัท มหาชน จำกัด ตามกฎหมายว่าด้วยทุนรัฐวิสาหกิจ

- อนุญาโตตุลาการ เฉพาะตราสารคำชี้ขาดของอนุญาโตตุลาการ

- สถาบันพัฒนาองค์การชุมชน (องค์การมหาชน)

- ผู้ที่ต้องเสียอากร เฉพาะตราสารที่ต้องเสียอากรแสตมป์ในกิจการซื้อหรือขายหลักทรัพย์โดยมีสัญญาขายหรือซื้อคืน เฉพาะในส่วนของหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

- กองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ เฉพาะการกระทำตราสารในการให้กู้ยืมเงินแก่สมาชิกตั้งแต่วันที่ 1 มกราคม พ.ศ. 2545 เป็นต้นไป

- กองทุนรวมอสังหาริมทรัพย์และสิทธิเรียกร้องที่จัดตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

- ผู้ขาย เฉพาะการกระทำตราสารอันเนื่องมาจากการขายอสังหาริมทรัพย์”ดังต่อไปนี้(ก) บ้าน โรงเรือน หรือสิ่งปลูกสร้างอื่น ซึ่งโดยปกติใช้ประโยชน์เพื่อเป็นที่อยู่อาศัย

(ข) อสังหาริมทรัพย์ตาม (ก) พร้อมที่ดิน

(ค) ห้องชุดสำหรับการอยู่อาศัยในอาคารชุดตามกฎหมายว่าด้วยอาคารชุด

ทั้งนี้ เฉพาะสำหรับกรณีการทำสัญญาซื้อขายอสังหาริมทรัพย์ซึ่งผู้โอนได้ใช้เป็นที่อยู่อาศัยอันเป็นแหล่งสำคัญ โดยมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎรเป็นเวลาไม่น้อยกว่าหนึ่งปีนับแต่วันที่ได้มาซึ่งกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์นั้น ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด

การได้รับยกเว้นตามวรรคหนึ่ง ต้องปรากฏว่าภายในกำหนดเวลาหนึ่งปีก่อนหรือนับตั้งแต่วันที่ทำสัญญาซื้อขายอสังหาริมทรัพย์ดังกล่าว ผู้ขายได้ทำสัญญาซื้อขายอสังหาริมทรัพย์แห่งใหม่ซึ่งมีลักษณะตาม (ก) (ข) หรือ (ค) เพื่อใช้เป็นที่อยู่อาศัยของตน และให้ได้รับยกเว้นเท่ากับค่าอากรแสตมป์ที่คำนวณได้จากจำนวนมูลค่าของอสังหาริมทรัพย์ดังกล่าว แต่ไม่เกินจำนวนมูลค่าของอสังหาริมทรัพย์แห่งใหม่

(แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกา (ฉบับที่ 444) พ.ศ. 2548 ใช้บังคับ 30 พฤศจิกายน 2548 เป็นต้นไป)

- ธนาคารอิสลามแห่งประเทศไทย เฉพาะการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่ผู้รับโอนเนื่องจากการให้เช่าซื้ออสังหาริมทรัพย์ของธนาคารอิสลามแห่งประเทศไทย”

- ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ตามกฎหมายว่าด้วยธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ทั้งนี้ ตั้งแต่วันที่ 20 ธันวาคม พ.ศ. 2545 เป็นต้นไป

- สถาบันคุ้มครองเงินฝากตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝาก

- ยกเว้นภาษีอากรตามประมวลรัษฎากร แก่บุคคลตามข้อผูกพันที่ประเทศไทยมีอยู่ตามสัญญา ว่าด้วยความร่วมมือทางเศรษฐกิจหรือทางเทคนิคระหว่างรัฐบาลไทยหรือรัฐบาลต่างประเทศ

- ยกเว้นบรรดารัษฎากรประเภทต่าง ๆ ที่เรียกเก็บตามประมวลรัษฎากร ให้แก่(ก) องค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติและเจ้าหน้าที่ หรือผู้เชี่ยวชาญ ขององค์การ หรือทบวงการดังกล่าว ซึ่งปฏิบัติหน้าที่อยู่ในประเทศไทย ในเมื่อประเทศไทย มีข้อผูกพันให้ยกเว้นตามอนุสัญญา หรือความตกลง(ข) สถานเอกอัคราชทูต สถานทูต สถานกงสุลใหญ่ สถานกงสุล บุคคลในคณะทูต บุคคลในคณะกงสุล และบุคคลที่ถือว่าอยู่ในคณะทูตตามความตกลง ทั้งนี้ให้เป็นไปตามหลักถ้อยที ถ้อยปฏิบัติต่อกัน

การลดอัตราอากรและยกเว้นอากร

การลดอากร

ตามประกาศของคณะปฏิวัติ (ฉบับที่ 155) ลงวันที่ 4 มิถุนายน 2515 ลดค่า อากรแสตมป์สำหรับตราสารกรมธรรม์ประกันชีวิต โดยถ้าค่าอากรมีจำนวนสูงกว่า 20 บาท ให้ลดเหลือ 20 บาท

โทษ ค่าปรับ วิธีการคำนวณเงินเพิ่ม อากรแสตมป์

ความรับผิดกรณีไม่ปิดแสตมป์

ความรับผิดกรณีไม่ปิดแสตมป์บริบูรณ์และการไม่ออกใบรับ

1. ความรับผิดทางแพ่ง

1.1 กรณียื่นตราสารขอเสียอากรเอง ตราสารใดมิได้ปิดแสตมป์บริบูรณ์ ผู้มีหน้าที่เสียอากร หรือผู้ทรงตราสาร หรือผู้ถือเอาประโยชน์ชอบที่จะยื่นตราสารนั้น ต่อพนักงานเจ้าหน้าที่ เพื่อขอเสียอากรได้ เมื่อพนักงานเจ้าหน้าที่ได้รับตราสารแล้ว ให้อนุมัติให้เสียอากรภายในบังคับแห่งบทบัญญัติต่อไปนี้

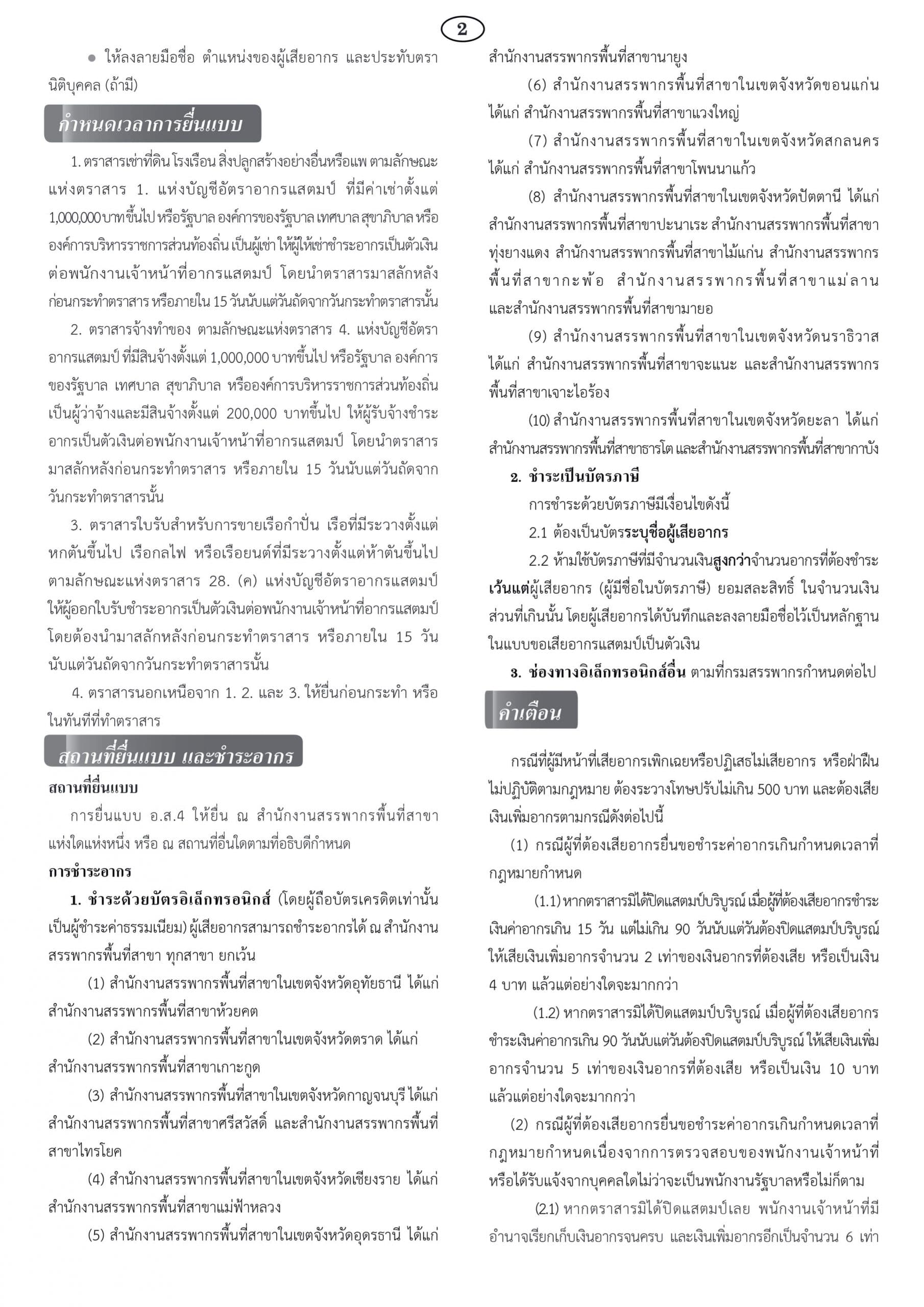

ถ้าตราสารที่มิได้ปิดแสตมป์บริบูรณ์นั้น เป็นตราสารที่กระทำขึ้นในประเทศไทย เมื่อผู้ขอเสียอากร ได้ยื่นตราสารนั้นต่อพนักงานเจ้าหน้าที่เพื่อเสียอากรภายใน 15 วัน นับแต่วันที่ต้อง ปิดแสตมป์บริบูรณ์ ก็ให้อนุมัติให้เสียเพียงอากรตามอัตราในบัญชีท้ายหมวดอากรแสตมป์

1.2 กรณีปรากฎต่อพนักงานเจ้าหน้าที่เป็นอย่างอื่น ก็ให้อนุมัติให้เสียอากรและให้เรียกเก็บ เงินเพิ่มอากร ดังต่อไปนี้อีกด้วย

(ก) ถ้าปรากฏต่อพนักงานเจ้าหน้าที่ว่าตราสารมิได้ปิดแสตมป์บริบูรณ์เป็นเวลา ไม่พ้นกำหนด 90 วัน นับแต่วันต้องปิดแสตมป์บริบูรณ์ให้เรียกเก็บเงินเพิ่มอากรเป็น 2 เท่าจำนวน อากรหรือเป็นเงิน 4 บาท แล้วแต่อย่างใดจะมากกว่า

(ข) ถ้าปรากฎต่อพนักงานเจ้าหน้าที่ว่า ตราสารมิได้ปิดแสตมป์บริบูรณ์เป็นเวลาพ้น กำหนด 90 วัน นับแต่วันต้องปิดแสตมป์บริบูรณ์แล้วให้เรียกเก็บเงินเพิ่มอากรเป็น 5 เท่าจำนวน อากรหรือเป็นเงิน 10 บาทแล้วแต่อย่างใดจะมากกว่า

1.3 กรณีพนักงานเจ้าหน้าที่หรือนายตรวจทำการตรวจพบ กล่าวคือเมื่อมีเหตุสมควรพนักงาน เจ้าหน้าที่หรือนายตรวจมีอำนาจเข้าไปในสถานการค้าหรือสถานที่ที่เกี่ยวข้องระหว่าง พระอาทิตย์ขึ้น พระอาทิตย์ตก หรือในเวลาทำการของสถานการค้าหรือสถานที่นั้น เพื่อทำการตรวจสอบตราสารว่าได้ปิดแสตมป์บริบูรณ์ตาม ที่กำหนดในบัญชีอัตราอากรแสตมป์หรือไม่ หรือทำการตรวจสอบเพื่อทราบว่าได้ออกใบรับ หรือทำหรือ เก็บต้นขั้วสำเนาใบรับ หรือทำหรือเก็บบันทึกตามที่กำหนดไว้ในหมวดอากรแสตมป์ หรือไม่กับมีอำนาจ เรียกและยึดตราสาร หรือเอกสารและออกหมายเรียกตัวผู้มีหน้าที่เสียอากร ผู้ทรงตราสารหรือผู้ถือเอาประโยชน์แห่ง ตราสารและพยานหลักฐานอื่นอันควรแก่เรื่องมาไต่สวน โดยการกล่าวหาแจ้งความของบุคคลใด ไม่ว่าจะเป็นเจ้าพนักงานรัฐบาลหรือมิใช่ก็ดี ถ้าปรากฎว่า

(1) มิได้มีการออกใบรับในกรณีที่ต้องออกใบรับตามข้อ 2 ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บ เงินอากรจนครบ และเงินเพิ่มอากรอีกเป็นจำนวน 6 เท่าของเงินอากรหรือเป็นเงิน 25 บาท แล้วแต่อย่างใดจะมากกว่า

(2) ตราสารมิได้ปิดแสตมป์บริบูรณ์ โดย

(ก) มิได้ปิดแสตมป์เลย ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินอากรจนครบ และเงินเพิ่มอากรอีกเป็นจำนวน 6 เท่า ของเงินอากรที่ต้องเสียหรือเป็นเงิน 25 บาท แล้วแต่อย่างใดจะมากกว่า

(ข) ปิดแสตมป์น้อยกว่าอากรที่ต้องเสีย ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงิน อากรจนครบ และเงินเพิ่มอีกเป็นจำนวน 6 เท่าของเงินอากรที่ขาดหรือเป็นเงิน 25 บาท แล้วแต่อย่างใดจะมากกว่า

ในกรณีอื่น ให้พนักงานเจ้าหน้าที่มีอำนาจเรียกเก็บเงินเพิ่มอากรเป็นจำนวน 1 เท่าของเงินอากร ที่ต้องเสียหรือเป็นเงิน 25 บาท แล้วแต่อย่างใดจะมากกว่า

2. ความรับผิดทางอาญา

2.1 ผู้ใดมีหน้าที่เสียอากร หรือขีดฆ่าแสตมป์ เพิกเฉยหรือปฏิเสธไม่เสียอากรหรือไม่ขีดฆ่าแสตมป์ ต้องระวางโทษปรับไม่เกินห้าร้อยบาท

2.2 ผู้ใดออกใบรับไม่ถึง 10 บาท สำหรับมูลค่าตั้งแต่ 10 บาทขึ้นไป หรือแบ่งแยกมูลค่าที่ได้รับชำระนั้น เพื่อหลีกเลี่ยงการเสียอากรก็ดี จงใจกระทำหรือทำตราสารให้ผิดความจริงเพื่อหลีกเลี่ยงไม่ปฏิบัติตาม บทบัญญัติแห่งหมวดนี้ก็ดี มีความผิดต้องระวางโทษปรับไม่เกินสองร้อยบาท

2.4 ผู้ใดไม่ทำหรือไม่เก็บบันทึกตามมาตรา 105 ตรี หรือไม่ออกใบรับให้ทันทีที่ถูกเรียกร้องตาม มาตรา 106 (ข้อ 2.2) หรือออกใบรับซึ่งไม่ปิดแสตมป์ตามจำนวนอากรที่ต้องเสีย ต้องระวางโทษปรับไม่เกินห้าร้อยบาท

2.5 ผู้ใดโดยตนเองหรือสมคบกับผู้อื่นทำให้ไม่มีการออกใบรับหรือไม่ออกใบรับให้ทันทีที่รับเงิน หรือรับชำระราคาตามมาตรา 105 (ข้อ 2.1) หรือออกใบรับเป็นจำนวนเงินน้อยกว่า ที่รับเงินหรือรับชำระราคาจริง ต้องระวางโทษปรับไม่เกินห้าร้อยบาท หรือจำคุกไม่เกินหนึ่งเดือนหรือทั้งปรับทั้งจำ

2.6 ผู้ใดโดยรู้อยู่แล้วไม่อำนวยความสะดวกแก่พนักงานเจ้าหน้าที่หรือนายตรวจในการปฏิบัติตามหน้าที่ หรือโดยรู้อยู่แล้วหรือจงใจไม่ปฏิบัติตามคำเรียกหรือไม่ยอมให้ยึดตราสารหรือ เอกสาร หรือไม่ปฏิบัติตามหมายของพนักงานเจ้าหน้าที่หรือนายตรวจ ตามความในมาตรา 123 หรือไม่ยอมตอบคำถามเมื่อซักถามหรือฝ่าฝืนบทบัญญัติมาตรา 105 ทวิ (ข้อ 3) มาตรา 105 จัตวา (ข้อ 5) หรือมาตรา 123 ทวิ มีความผิดต้องระวางโทษปรับไม่เกินห้าร้อยบาท

2.7 ผู้ใดโดยเจตนาทุจริตมีแสตมป์ซึ่งรู้อยู่ว่าเป็นแสตมป์ปลอมก็ดี หรือค้าแสตมป์ที่ใช้แล้วหรือที่มีกฎกระทรวง ประกาศให้เลิกใช้เสียแล้วก็ดี ผู้นั้นมีความผิดต้องระวางโทษปรับไม่เกินห้าพันบาทหรือจำคุกไม่เกิน สามปีหรือทั้งปรับทั้งจำ

ข้อเสียของตราสารที่มิได้ปิดแสตมป์บริบูรณ์

ข้อเสียของตราสารที่มิได้ปิดแสตมป์

ตราสารใดไม่ปิดแสตมป์บริบูรณ์ จะใช้ต้นฉบับ คู่ฉบับ คู่ฉีก หรือสำเนาตราสารนั้นเป็นพยานหลักฐาน ในคดีแพ่งไม่ได้ จนกว่าจะได้เสียอากรโดยปิดแสตมป์ครบจำนวนอัตราในบัญชีท้าย หมวดอากรแสตมป์ และขีดฆ่าแล้วแต่ทั้งนี้ไม่เป็นการเสื่อมสิทธิที่จะเรียกเงินเพิ่มอากร นอกจากนั้นกฎหมายยังห้ามเจ้าพนักงานรัฐบาลลงนามรับรู้ ยอมให้ทำหรือบันทึกสิ่งใด ๆ ในตราสาร ดังกล่าวด้วย จนกว่าจะได้มีการเสียอากรให้ครบถ้วนเสียก่อน

การขอคืนเงินอากร ได้ต้อง

การขอคืนเงินอากร

ผู้ใดเสียค่าอากรหรือค่าเพิ่มอากรเกินไปไม่น้อยกว่า 2 บาท สำหรับตราสารลักษณะเดียวหรือเรื่องเดียว ผู้นั้นชอบที่จะทำคำร้องเป็นหนังสือยื่นต่อพนักงานเจ้าหน้าที่ เมื่ออธิบดีเห็นว่าเกินไปจริงก็ให้คืน ค่าอากรหรือค่าเพิ่มอากรที่เกินไปนั้นให้แก่ผู้เสียอากรได้ แต่คำร้องที่กล่าวนั้นต้องยื่นภายใน 6 เดือน นับแต่วันเสียอากรหรือค่าเพิ่มอากรและต้องประกอบด้วยคำชี้แจงหรือเอกสาร ซึ่งพนักงานเจ้าหน้าที่หรือ อธิบดีเห็นสมควรให้ยื่นสนับสนุนคำร้อง