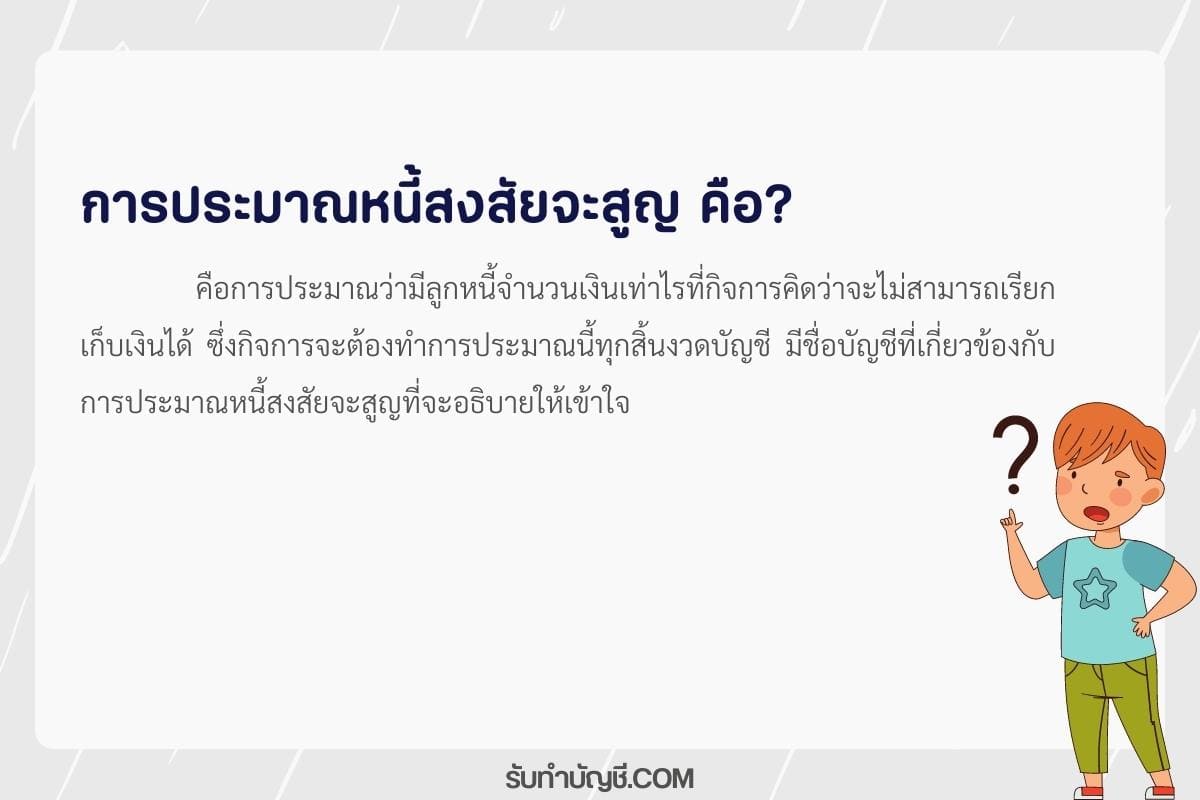

รับทำบัญชี.COM | การบันทึกบัญชีเกณฑ์เงินสดและเกณฑ์คงค้าง?

Click to rate this post! [Total: 55 Average: 5] วิธีการ […]

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

Click to rate this post! [Total: 55 Average: 5] วิธีการ […]

คำศัพท์บัญชี 800 คำ ศัพท์บัญชี ภาษาอังกฤษ เบื้องต้น ศัพท์บัญชี 5 หมวด ศัพท์บัญชีหมวดสินทรัพย์ ภาษาอังกฤษ ศัพท์บัญชี ภาษาอังกฤษ พร้อมคําอ่าน ศัพท์บัญชี ภาษาอังกฤษ pdf คําศัพท์บัญชี อังกฤษ คํา ศัพท์บัญชี 5 หมวด ภาษาอังกฤษ

Click to rate this post! [Total: 105 Average: 5] ผลต่าง […]

Click to rate this post! [Total: 129 Average: 5] ปฏิทิน […]

Click to rate this post! [Total: 59 Average: 5] หน้าที่ […]

Click to rate this post! [Total: 58 Average: 5] ผลเสียข […]