รับทำบัญชี.COM | มรดกทางการเงิน 7 การจัดการสินทรัพย์และหนี้สิน?

ภาษีหัก ณ ที่จ่าย หุ้น มรดก คือ กฎหมายมรดก ผู้จัดการมรดก มรดกตกทอด ข้าราชการ วางแผนภาษีมรดก ภาษีมรดก แม้ เป็น ผู้จัดการ มรดก การส่งต่อ มรดก ใกล้ฉัน ออนไลน์

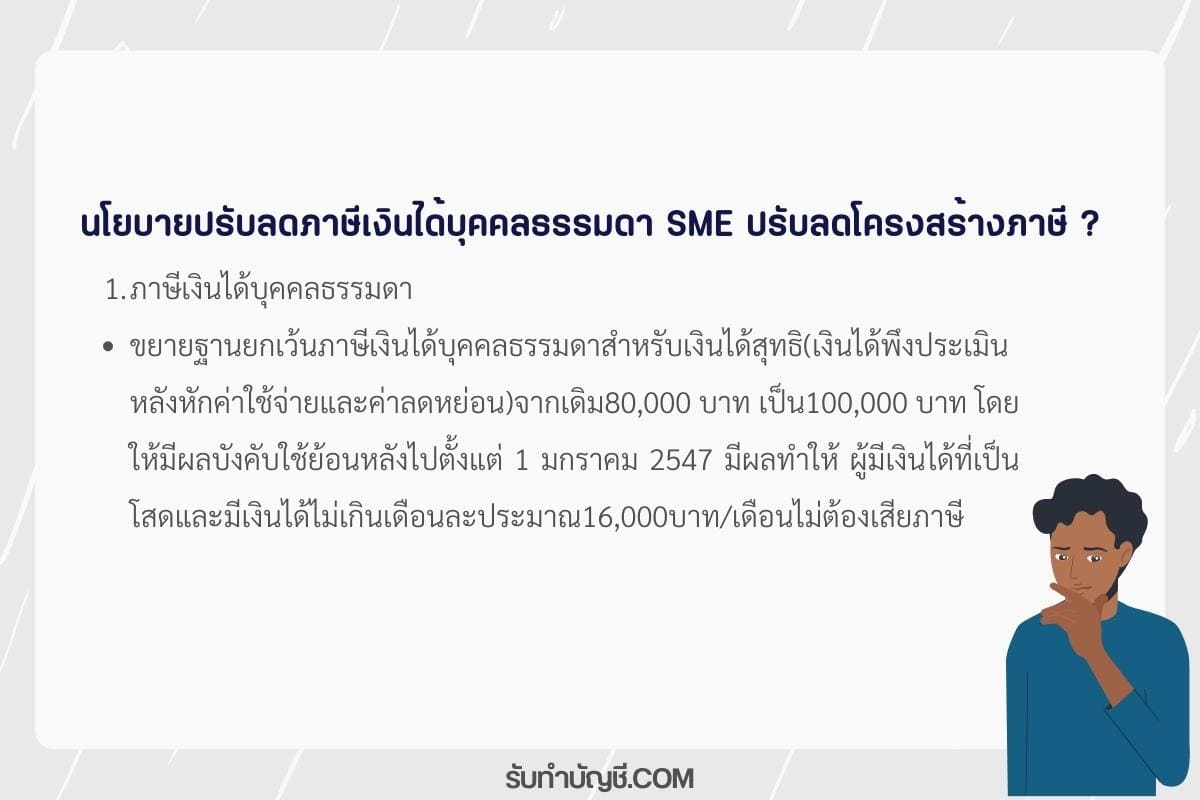

1. ภาษีเงินได้บุคคลธรรมดา

– ขยายฐานยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้สุทธิ (เงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อน) จากเดิม 80,000 บาท เป็น100,000 บาท โดยให้มีผลบังคับใช้ย้อนหลังไปตั้งแต่ 1 มกราคม 2547 มีผลทำให้ ผู้มีเงินได้ที่เป็นโสดและมีเงินได้ไม่เกินเดือนละประมาณ 16,000 บาท/เดือน ไม่ต้องเสียภาษี

– เพิ่มค่าลดหย่อนให้บุตรที่อุปการะเลี้ยงดูบิดามารดา (ภาษีแก่ลูกกตัญญู) โดยสามารถหักลดหย่อนได้ทั้งพ่อแม่ตนเองและคู่สมรส คนละ 30,000 บาท รวมสูงสุดไม่เกิน 120,000 บาท

โดยมีหลักเกณฑ์ที่สำคัญๆ อาทิ บิดามารดา ต้องมีอายุ 60 ปีขึ้นไป, มีเงินได้พึงประเมินไม่เกิน 30,000 บาท และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้แต่ไม่จำเป็นต้องอาศัยอยู่กับลูกก็ได้

– ปรับปรุงหลักเกณฑ์การลงทุนในRMF (กองทุนรวมเพื่อการเลี้ยงชีพ) โดยผ่อนปรนให้บุคคลธรรมดาได้รับยกเว้นภาษีเงินได้สำหรับเงินได้หรือผลประโยชน์ใดๆ ที่ได้รับจากการขายคืนหน่วยลงทุนที่ถือมาแล้วไม่น้อยกว่า 5 ปี จากเดิมที่กำหนดให้ยกเว้นเฉพาะกรณีขายคืนหน่วยลงทุนเมื่อมีอายุ 55 ปีขึ้นไปเท่านั้น

2. ภาษีเงินได้นิติบุคคลสำหรับธุรกิจ SME ธุรกิจขนาดย่อม (SME) ที่มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกินห้าล้านบาท ปรับลดอัตราภาษีเป็นดังนี้

– กำไรสุทธิ 1 ล้านบาทแรก เสียภาษีในอัตราร้อยละ 15% (อัตราเดิม 20%) – กำไรส่วนที่เกิน 1 ล้าน – 3 ล้าน เสียภาษีร้อยละ 25

– กำไรส่วนที่เกิน 3 ล้านขึ้นไป เสียร้อยละ 30 ทั้งนี้มีผลย้อนหลังคือ ใช้บังคับสำหรับกำไรสุทธิในรอบบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม 2547 เป็นต้นไป

3. ภาษีมูลค่าเพิ่ม ขยายฐานภาษีผู้ประกอบการขนาดย่อม จากเดิมที่กำหนดให้ให้ผู้ที่มีรายได้มากกว่า 1.2 ล้าน ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ขยายฐานภาษีเป็น 1.8 ล้าน ทั้งนี้ให้มีผลตั้งแต่ เดือนเมษายน 2548 เป็นต้นไป

4. ยกเว้นภาษีในโครงงการปลูกป่าเฉลิมพระเกียรติฯ และแก่เอกชนที่ดำเนินการปลูกป่าเองเพื่อร่วมในโครงการดังกล่าว สำหรับค่าใช้จ่ายในการปลูกป่าตั้งแต่พ.ศ.2546-2550 เช่นเดียวกับการยกเว้นภาษ๊ที่กำหนดไว้ใน พรฎ.#3175. หักรายจ่ายได้ 2 เท่าแก่เงินสนับสนุนการศึกษาให้แก่สถานศึกษาของราชการ(ตามที่กระทรวงศึกษาฯ ให้ความเห็นชอบ ดูพรฎ.#420) ของจำนวนที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของกำไรสุทธิ(นิติบุคคล) หรือของเงินได้ที่เหลือหลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ(บุคคลธรรมดา) +++++++

ภาษีหัก ณ ที่จ่าย หุ้น มรดก คือ กฎหมายมรดก ผู้จัดการมรดก มรดกตกทอด ข้าราชการ วางแผนภาษีมรดก ภาษีมรดก แม้ เป็น ผู้จัดการ มรดก การส่งต่อ มรดก ใกล้ฉัน ออนไลน์

รายการปรับปรุงบัญชี ตัวอย่าง โจทย์วิเคราะห์รายการค้า พร้อมเฉลย ตัวอย่างการบันทึกบัญชี โจทย์บัญชีเบื้องต้น พร้อมเฉลย โจทย์บัญชี สมุดรายวันทั่วไป พร้อมเฉลย โจทย์บัญชีซื้อขายสินค้า พร้อมเฉลย แบบฝึกหัด รายการปรับปรุงบัญชี พร้อม เฉลย แบบฝึกหัดบัญชี พร้อมเฉลย ใกล้ฉัน ออนไลน์

อาชีพอิสระ 30 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพ ลูกจ้าง มี อะไรบ้าง 10อาชีพรับจ้าง 100 อาชีพอิสระ อาชีพรับจ้าง 50 อาชีพ อาชีพอิสระด้านการผลิตมีอะไรบ้าง อาชีพอิสระ ออนไลน์

หัก ณ ที่จ่าย เปิดร้านขายอุปกรณ์ไฟฟ้า ใช้ทุน เท่า ไหร่ แผนธุรกิจร้านวัสดุก่อสร้าง เปิดร้านขายเหล็ก ลงทุน เปิดร้านขายทอง ลงทุน เท่า ไหร่ ธุรกิจ ขาย หิน ทราย เปิดร้านอะไรดี ติดถนน จดทะเบียน การ ค้าขาย วัสดุก่อสร้าง เปิดร้านขายท่อ PVC Pantip ออนไลน์

หัก ณ ที่จ่าย แนวโน้ม ธุรกิจ ไม้สับ โรงงาน รับซื้อไม้สับ ราคาไม้สับ การขออนุญาต โรง สับไม้ ขายโรงสับไม้ SCG รับซื้อไม้สับ ชิ้นไม้สับ เปิดลานรับซื้อไม้ ออนไลน์

หัก ณ ที่จ่าย โรงงานผลิตอาหารแมว เปิดร้านขายอาหารสุนัข ลงทุน เท่า ไหร่ ตัวแทนขายอาหารสุนัข ร้าน ขายส่ง อาหารสุนัข ตัวแทนขายอาหารแมว ขายอาหารแมวออนไลน์ โรงงานผลิตอาหารหมู เปิด ประตู สู่ ธุรกิจ Pet Shop

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ตัวอย่างการปรับงบการเงินย้อนหลัง การแก้ไขข้อผิดพลาดในงวดก่อน แก้ไขข้อผิดพลาดทางบัญชี ตัวอย่าง รายการปรับปรุงบัญชี ตัวอย่าง การปรับงบการเงินย้อนหลัง หมายถึง ตัวอย่าง งบ restate การปรับปรุงงบการเงินย้อนหลัง แบบฝึกหัด รายการปรับปรุงบัญชี พร้อม เฉลย ใกล้ฉัน ออนไลน์

การ เสีย ภาษี บุคคลธรรมดา ภาษีเงินได้บุคค […]

วัตถุประสงค์ของการวางแผนภาษีอากร เพื่อตอบสนองวัตถุประสง […]

เงินทดแทนกรณีคลอดบุตรประกันสังคมจะได้รับเงินทดแทนกรณีคล […]

ตัวอย่าง การบันทึกบัญชี นำเข้า-ส่งออก รายงานภาษีขายส่งออก อัตราแลกเปลี่ยน VAT 0 ปัญหาภาษี ผู้ส่งออกต้องระวัง การลงบัญชี ส่งออกสินค้า ต่างประเทศ cif การรับ รู้ ราย ได้ส่งออก ค่า ใช้ จ่าย ในการส่งออก บันทึก ราย ได้ จากการส่งออก การ นํา เข้า ส่งออก

ปฏิทินกิจกรรมของสภาวิชาชีพบัญชี ประจำปี 2552 ปฏิทินกิจก […]