แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

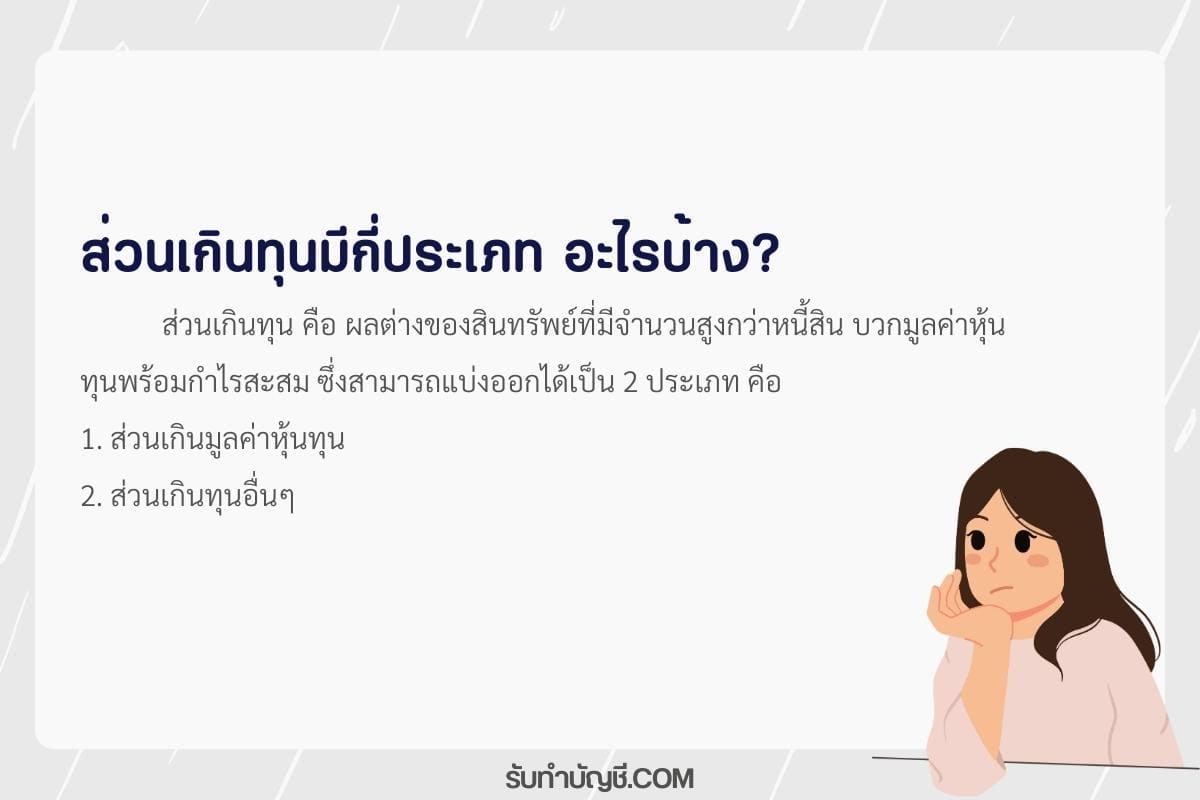

ส่วนเกินทุน คือ ผลต่างของสินทรัพย์ที่มีจำนวนสูงกว่าหนี้สิน บวกมูลค่าหุ้นทุนพร้อมกำไรสะสม ซึ่งสามารถแบ่งออกได้เป็น 2 ประเภท คือ

1. ส่วนเกินมูลค่าหุ้นทุน

2. ส่วนเกินทุนอื่นๆ

ส่วนเกินมูลค่าหุ้นทุน เกิดขึ้นได้ต่อเมื่อบริษัทจำหน่ายหุ้นบุริมสิทธิหรือหุ้นสามัญในราคาที่สูงกว่ามูลค่าที่จดทะเบียน ส่วนที่สูงกว่าเรียกว่าส่วนเกินมูลค่าหุ้นสามัญหรือส่วนเกินมูลค่าหุ้นบุริมสิทธิ การบันทึกบัญชีได้กล่าวมาแล้วในบทที่ 2

ส่วนเกินทุนอื่นๆ หมายถึง กิจกรรมที่เกี่ยวกับการบริหารเงินทุนและบริหารสินทรัพย์จนเป็นผลให้มูลค่าของสินทรัพย์มีมูลค่าสูงกว่ามูลค่าตามราคาบัญชีเดิมของบัญชีเงินทุนหรือบัญชีสินทรัพย์ ซึ่งสามารถแบ่งทุนออกได้เป็น 2 ประเภท คือ

1. ส่วนเกินทุนจากการบริหารเงินทุน ได้แก่ ส่วนเกินทุนจากการริบหุ้น ในการบันทึกบัญชีกล่าวมาแล้วในบทที่ 2 ส่วนเกินทุนจากการจำหน่ายหุ้นได้รับคืน ส่วนเกินทุนจากการบริจาค การบันทึกบัญชีจะกล่าวถึงในบทที่ 4 เป็นต้น

2. ส่วนเกินทุนจากการตีราคาสินทรัพย์ใหม่ คือ บริษัทได้ทำการตีราคาของสินทรัพย์ตามราคายุติธรรม อาจจะทำให้มีราคาของสินทรัพย์สูงขึ้น ส่วนที่สูงขึ้นถือเป็นส่วนเกินทุนจากการตีราคาสินทรัพย์ใหม่

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

ประเภทฝากประจำ ประเภทฝากประจำ (Fixed Account) คือ การฝา […]

ประเภทของอาชีพ 4 ประเภท ประเภทของอาชีพ 3 ประเภท ประเภทของอาชีพป 4 กลุ่มอาชีพแบ่งได้ 2 ประเภทได้แก่ ลักษณะของงานอาชีพ 5 ประเภท มีอะไรบ้าง ประเภทของอาชีพอิสระ ประเภทของอาชีพอิสระมีกี่ประเภท อาชีพรับจ้างมีกี่ประเภท ออนไลน์

รับทำบัญชี หนี้สิน มีอะไรบ้าง 10 อย่าง หนี้สินหมุนเวียน มีกี่ประเภท หนี้สินไม่หมุนเวียน เรียงตามลำดับ 5 ประเภท หนี้สินระยะยาว ตัวอย่าง หนี้สิน มี อะไร บ้าง หนี้

ประเภทของสินค้าคงเหลือ ประเภทของสินค้าคงเหลือ แบ่งตามปร […]

ประเภทของลูกหนี้ ของกิจการ ทางบัญชีแบ่งเป็น ประเภทของลู […]

ภาษีหัก ณ ที่จ่าย ภาษีหัก ณ ที่จ่าย มี อะไรบ้าง หักภาษี ณ ที่จ่าย กี่เปอร์เซ็นต์ ส่วนราชการหักภาษี ณ ที่จ่าย 1% เงื่อนไขการหักภาษี ณ ที่จ่าย หักภาษี ณ ที่จ่าย บุคคลธรรมดา กี่ เปอร์เซ็นต์ หลักเกณฑ์ การหักภาษี ณ ที่จ่าย 1 เปอร์เซ็นต์ ภาษีหัก ณ ที่จ่าย กรมสรรพากร หักภาษี ณ ที่จ่าย บุคคลธรรมดา ใกล้ฉัน ออนไลน์

การควบ รวมกิจการมี 3 ประเภท เป็นเครื่องมือสำคัญในการขยายธุรกิจ เพิ่มศักยภาพการแข่งขัน และสร้างมูลค่าเพิ่มให้กับองค์กรในระยะยาว หากคุณเป็นเจ้าของ

ขอหนังสือรับรองบริษัท ผ่านธนาคาร ทำได้ง่ายผ่านบริการ e-Certificate ที่ธนาคารพาณิชย์หลายแห่งให้บริการ. คุณสามารถยื่นคำขอและชำระเงินได้ที่ธนาคารโดยไม่

นิติบุคคลหมู่บ้านจัดสรร ข้อดีของการมีนิติบุคคล หลักๆ คือ เมื่อหมู่บ้านของท่านเป็นนิติบุคคล ภาครัฐไม่อาจดำเนินการได้ตามใจชอบที่ เช่นการ ทำให้หมู่บ้านของ

รับจดทะเบียนบริษัท นนทบุรี ที่ บริษัท ปังปอน จำกัด 47/103 หมู่ 9 แจ้งวัฒนะ บางพูด ปากเกร็ด นนทบุรี 111000 โทร.081-931-8341 คุณจ๋า ราคาเริ่ม 10,000 บาท

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

ในยุคที่ รายได้จากงานประจำเพียงอย่างเดียว อาจไม่เพียงพอ หลายคนจึงมองหา อาชีพที่เป็น Passive Income เพื่อให้เงินทำงานแทนเรา แต่คำถามคือ Passive

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]