แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สูตรบัญชีเป็นเครื่องมือที่ใช้ในการบันทึกและจัดเก็บข้อมูลทางการเงินของธุรกิจหรือองค์กรต่าง ๆ ซึ่งช่วยให้สามารถวิเคราะห์และประเมินผลกำไรขาดทุน สภาวะการเงิน และประสิทธิภาพทางการเงินได้อย่างถูกต้องแม่นยำ นอกจากนี้ยังช่วยในการรายงานผลการเงินต่าง ๆ ต่อผู้มีส่วนได้ส่วนเสียอื่น ๆ เช่น ผู้ถือหุ้น ผู้ลงทุน หรือกรมสรรพากร

สูตรบัญชีที่ใช้ในธุรกิจหรือองค์กรสามารถแบ่งออกเป็นหลายประเภทได้ โดยสูตรที่สำคัญและพื้นฐานที่สุดคือ

โดยสูตรบัญชีเหล่านี้จะมีรายละเอียดและลำดับขั้นตอนที่แตกต่างกันไปในแต่ละธุรกิจหรือองค์กร และอาจมีการปรับแต่งเพิ่มเติมเพื่อตอบสนองความต้องการและเงื่อนไขของธุรกิจเฉพาะ

สูตรบัญชีสามารถแบ่งออกเป็นหมวดหลัก 5 หมวดดังนี้

โดยสูตรบัญชีในแต่ละหมวดนี้จะมีรายละเอียดเพิ่มเติมเกี่ยวกับบัญชีและประเภทรายการที่เกี่ยวข้องในแต่ละหมวด ซึ่งจะขึ้นอยู่กับลักษณะและขนาดของธุรกิจหรือองค์กรที่ใช้สูตรบัญชีนี้ในการบันทึกและรายงานการเงินของตน.

สูตรบัญชีต้นทุนเป็นสูตรทางการเงินที่ใช้ในการบันทึกและวิเคราะห์ข้อมูลทางการเงินที่เกี่ยวข้องกับต้นทุนสินค้าหรือบริการที่ธุรกิจหรือองค์กรผลิตหรือให้บริการออกมา สูตรบัญชีต้นทุนประกอบด้วยหลักสองสูตรหลัก คือสูตรต้นทุนการผลิตสินค้า (Cost of Goods Sold) และสูตรต้นทุนการให้บริการ (Cost of Services).

สูตรบัญชีต้นทุนเหล่านี้จะช่วยให้ธุรกิจหรือองค์กรสามารถวิเคราะห์ต้นทุนสินค้าหรือบริการของตนได้อย่างแม่นยำ และจะใช้เป็นข้อมูลในการจัดทำงบการเงินต่าง ๆ เช่น งบกำไรขาดทุน (Income Statement) และงบสภาวะการเงิน (Balance Sheet) เพื่อประเมินผลกำไรขาดทุนและสภาพการเงินของธุรกิจหรือองค์กร

สูตรขายสุทธิ (Net Sales) เป็นสูตรทางการเงินที่ใช้ในการคำนวณยอดขายสุทธิหรือยอดขายหักส่วนลด ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการขาย สูตรมีรูปแบบดังนี้

ขายสุทธิ = ยอดขายรวม – ส่วนลดทางการขาย – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

เมื่อนำยอดขายรวมมาลบด้วยส่วนลดทางการขาย ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการขาย จะได้ยอดขายสุทธิที่เกินค่าเสียหายและค่าใช้จ่าย เป็นยอดขายที่บริษัทหรือธุรกิจทำกำไรจากการขายสินค้าหรือบริการนั้นได้ สูตรนี้เป็นส่วนหนึ่งของงบกำไรขาดทุน (Income Statement) ที่ใช้ในการวิเคราะห์ผลกำไรขาดทุนของธุรกิจหรือองค์กรในช่วงเวลาที่กำหนด

สูตรซื้อสุทธิ (Net Purchases) เป็นสูตรทางการเงินที่ใช้ในการคำนวณยอดซื้อสุทธิหรือยอดซื้อหักส่วนลดการซื้อ ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการซื้อสินค้าหรือวัตถุดิบ สูตรมีรูปแบบดังนี้

ซื้อสุทธิ = ยอดซื้อรวม – ส่วนลดการซื้อ – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

โดยนำยอดซื้อรวมมาลบด้วยส่วนลดการซื้อ ค่าคืนสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการซื้อ จะได้ยอดซื้อสุทธิที่เป็นยอดซื้อที่บริษัทหรือธุรกิจได้จริงจากการซื้อสินค้าหรือวัตถุดิบ สูตรนี้ช่วยในการวิเคราะห์ยอดซื้อที่จริงจากการซื้อในงบการเงิน และสามารถนำมาใช้ในการคำนวณต้นทุนการผลิตหรือต้นทุนการให้บริการในธุรกิจหรือองค์กร

ของตัวอย่างสูตรขายสุทธิคือ

ขายสุทธิ = ยอดขายรวม – ส่วนลดทางการขาย – ค่าคืนสินค้า – ค่าใช้จ่ายอื่น ๆ

เพื่อให้เห็นภาพชัดเจนขึ้น เช่น สมมติว่าธุรกิจ ABC Company มียอดขายรวมทั้งหมดเป็น 500,000 บาท และมีส่วนลดทางการขายเป็น 20,000 บาท ค่าคืนสินค้าเป็น 10,000 บาท และค่าใช้จ่ายอื่น ๆ เกี่ยวข้องกับการขายเป็น 5,000 บาท จะได้สูตรขายสุทธิดังนี้

ขายสุทธิ = 500,000 – 20,000 – 10,000 – 5,000 = 465,000 บาท

ดังนั้น ยอดขายสุทธิของ ABC Company ในรายการนี้จะเป็น 465,000 บาท

สูตรต้นทุนขาย (Cost of Goods Sold) เป็นสูตรทางการเงินที่ใช้ในการคำนวณต้นทุนที่เกี่ยวข้องกับการผลิตและจำหน่ายสินค้า สูตรนี้ช่วยในการวิเคราะห์ต้นทุนของสินค้าที่ถูกขายออกไป โดยมีรูปแบบของสูตรดังนี้

ต้นทุนขาย = ค่าวัตถุดิบที่ใช้ในการผลิตสินค้า + ค่าแรงงานตรงที่ใช้ในการผลิตสินค้า + ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตสินค้า

สูตรต้นทุนขายนี้นำรวมค่าวัตถุดิบที่ใช้ในการผลิตสินค้า ค่าแรงงานตรงที่ใช้ในการผลิตสินค้า และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตสินค้าเข้าด้วยกันเพื่อคำนวณต้นทุนที่เกี่ยวข้องกับการขายสินค้าเหล่านี้

การคำนวณต้นทุนขายใช้ข้อมูลจากการบัญชีและการเก็บข้อมูลทางการเงิน โดยมักจะใช้ข้อมูลจากบัญชีเงินคงเหลือคุ้มครอง บัญชีรายการปรับปรุง และรายงานการผลิต เพื่อคำนวณต้นทุนขายของธุรกิจหรือองค์กร

สูตรสินค้าต้นงวด (Beginning Inventory) ใช้ในการคำนวณยอดสินค้าที่มีอยู่ในสต็อกหรือคลังสินค้าเมื่อเริ่มต้นงวดหรือรอบบัญชีใหม่ สูตรนี้มีรูปแบบดังนี้

สินค้าต้นงวด = ยอดสินค้าสิ้นงวดของงวดก่อนหน้า

สูตรนี้ใช้ในการนำยอดสินค้าสิ้นงวดของงวดก่อนหน้ามาเป็นยอดสินค้าต้นงวดในงวดปัจจุบัน ยอดสินค้าสิ้นงวดของงวดก่อนหน้านี้สามารถหาได้จากบัญชีเงินคงเหลือคุ้มครองหรือรายงานการเงินที่เกี่ยวข้องกับสินค้าในงวดก่อนหน้า.

สูตรนี้มีความสำคัญในการคำนวณต้นทุนขาย (Cost of Goods Sold) และคำนวณกำไรขาดทุนของธุรกิจหรือองค์กรในช่วงรอบบัญชีหรืองวดบัญชีใหม่

สูตรหาทุน (Cost) และกำไร (Profit) ของสินค้าหรือบริการสามารถคำนวณได้โดยใช้สูตรต่อไปนี้

สำหรับการคำนวณทุนและกำไรในธุรกิจหรือองค์กร จะต้องใช้ข้อมูลทางการเงินที่เกี่ยวข้อง เช่น ข้อมูลจากบัญชีเงินคงเหลือคุ้มครอง รายงานการผลิต รายงานการขาย เพื่อทำการวิเคราะห์และคำนวณตามสูตรดังกล่าว

หากพิจารณาข้อมูลในงบการเงิน ไม่ว่าจะเป็นรายงาน งบดุล (Balance Sheet) หรือ งบกำไรขาดทุน (Income statement) จะพบว่าทั้งสองรายงานประกอบด้วยข้อมูลทางบัญชีจำนวนมาก ซึ่งในความเป็นจริงแล้วผู้ใช้ประโยชน์จากงบการเงิน เช่น ผู้ประกอบการ / เจ้าของกิจการ นักลงทุน หรือคู่ค้าทางธุรกิจ ไม่จำเป็นต้องใช้ทุกข้อมูลที่ปรากฏในรายงานทางบัญชี เนื่องจากมีวิธีการอ่านงบการเงินที่ง่าย โดยการเข้าใจสูตรบัญชีที่สำคัญ

สูตรการบัญชี ที่ใช้บ่อยที่สุด เพื่อเป็นประโยชน์ในการนำข้อมูลทางบัญชีไปวิเคราะห์ได้ง่ายยิ่งขึ้น จึง รวมสูดรบัญชี ดังนี้

1. สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ

สูตรดังกล่าวนี้เป็นสูตรพื้นฐานที่สำคัญในการอ่านหรือสร้างงบดุล(Balance Sheet) ที่ถูกต้อง โดยใช้เพื่อวิเคราะห์โครงสร้างทางการเงินของกิจการว่า สินทรัพย์ทั้งหมดของกิจการ เกิดจากเงินทุนของเจ้าของกิจการรวมจากการสร้างหนี้ เช่น การกู้ยืมธนาคาร เป็นจำนวนเท่าใด

ซึ่งหากส่วนทุนของเจ้าของกิจการมีค่าน้อยกว่าหนี้สิน ก็เป็นการบ่งบอกว่ากิจการดังกล่าวมีสภาพคล่องต่ำ โดยเราสามารถหามูลค่าของหนี้สินได้ด้วยการย้ายข้างสมการ เช่น หนี้สิน = สินทรัพย์ – ส่วนทุนของเจ้าของกิจการ เป็นต้น

2. กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สูตรการคำนวณกำไรสุทธิ เป็นสูตรที่ใช้สำหรับงบกำไร/ขาดทุน(Income statement) ซึ่งกำไรสุทธิ สามารถคำนวณได้จากการนำรายได้รวมทั้งทางตรงและทางอ้อมของกิจการ นำมาหักลบด้วยค่าใช้จ่ายทั้งหมด อันประกอบด้วยต้นทุนของสินค้า ค่าใช้จ่ายในการดำเนินการของกิจการทุกประเภท รวมทั้งภาษีจ่าย ได้ผลลัพธ์ออกมาเป็นกำไรสุทธิ

ซึ่งกำไรสุทธิ เป็นตัวเลขบ่งบอกความสามารถในการดำเนินกิจการและการควบคุมค่าใช้จ่าย จนก่อให้เกิดเป็นดอกผลของกิจการที่เกิดขึ้นในรอบปีหรือรอบไตรมาสนั้นๆ ซึ่งบางครั้งก็อาจจะเป็น “ขาดทุนสุทธิ” ได้เช่นกัน

3. กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

สูตรคำนวณกำไรสะสมปลายปี เป็นสูตรทางบัญชีเพื่อใช้จัดทำงบกำไรสะสม ซึ่งเป็นงบที่แสดงผลการดำเนินงานตั้งแต่เริ่มกิจการจนถึงงวดบัญชีปัจจุบัน ว่ากิจการมีกำไรสะสมเพิ่มขึ้นเท่าใด หรือหากขาดทุนสุทธิหรือมีการจ่ายเงินปันผลก็จะทำให้กำไรสะสมปลายปีลดลง

ซึ่งสูตรคำนวณกำไรสะสมปลายปี เกิดจากการนำกำไรสะสมจากปีก่อนหน้ามาบวกกับกำไรสุทธิในรอบบัญชีปัจจุบัน และนำไปหักออกจากเงินปันผลที่จ่ายให้กับนักลงทุน (หากมี) ก็จะได้เป็นกำไรสะสมที่แสดงอยู่ในบรรทัดหนึ่งของส่วนทุนของเจ้ากิจการในบัญชีงบดุล(Balance Sheet)

4. ส่วนทุนของเจ้ากิจการ = ทุนที่ชำระแล้ว + กำไรสะสมปลายปี

ส่วนทุนของเจ้ากิจการ เป็นรายงานข้อมูลทางบัญชีส่วนสุดท้ายของงบดุล(Balance Sheet) ซึ่งแสดงการเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงของส่วนทุนที่ชำระแล้วของกิจการ(ทั้งเงินทุนของเจ้าของกิจการและมูลค่าหุ้นในรูปแบบต่างๆกรณีบริษัทจดทะเบียนในตลาดหลักทรัพย์) และนำมารวมกับกำไรสะสมปลายปีที่ได้จากการคำนวณในข้อ 3 ก็จะได้เป็นส่วนทุนของเจ้าของกิจการ

ซึ่งหากนำไปเปรียบเทียบกับหนี้สินตามหลักสมการบัญชี สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ ก็สามารถพิจารณาได้ว่าสินทรัพย์ของกิจการที่เกิดขึ้นมาจากส่วนของหนี้สินหรือส่วนทุน ซึ่งส่งผลต่อสภาพคล่องของกิจการ

5. ค่าเสื่อมราคาแบบตรง = (มูลค่าสินทรัพย์ – ค่าซาก) / จำนวนปีที่ใช้งาน

เมื่อกิจการนำเงินทุนมาลงทุนในรูปของ สินทรัพย์ระยะยาว เช่น เครื่องจักร สินทรัพย์ดังกล่าวจะต้องถูกคิดค่าเสื่อม ตามหลักการทางบัญชีด้วยสมมติฐานที่ว่า สินทรัพย์จะเสื่อมสภาพไปตามระยะเวลามากกว่าการใช้งาน และการเสื่อมสภาพนั้นจะเป็นไปในอัตราที่เท่ากันทุกปี

ดังนั้น วิธีการคิดค่าเสื่อมที่ง่ายที่สุดคือการคิดแบบตรง โดยใช้มูลสินทรัพย์หักออกจากราคาขายเมื่อสิ้นสุดการใช้งาน (ราคาซาก) หารด้วยอายุที่คาดว่าจะใช้งาน ก็จะได้ค่าเสื่อมราคา / ปี นำไปคำนวณเป็นส่วนหนึ่งของค่าใช้จ่ายที่แสดงในงบกำไร/ขาดทุน(Income statement)

จากสูตรบัญชีทั้งหมดนี้ จะเห็นได้ว่าข้อมูลทางบัญชีที่ปรากฏในงบการเงินสามารถอ่าน และนำไปวิเคราะห์ได้ง่ายหากเราทราบถึงลำดับที่มาของตัวเลข ดังนั้นการมีพื้นฐานความรู้เกี่ยวกับสูตรบัญชี จึงเป็นเรื่องสำคัญสำหรับบุคคลทุกกลุ่มที่ต้องการใช้ประโยชน์จากงบการเงิน

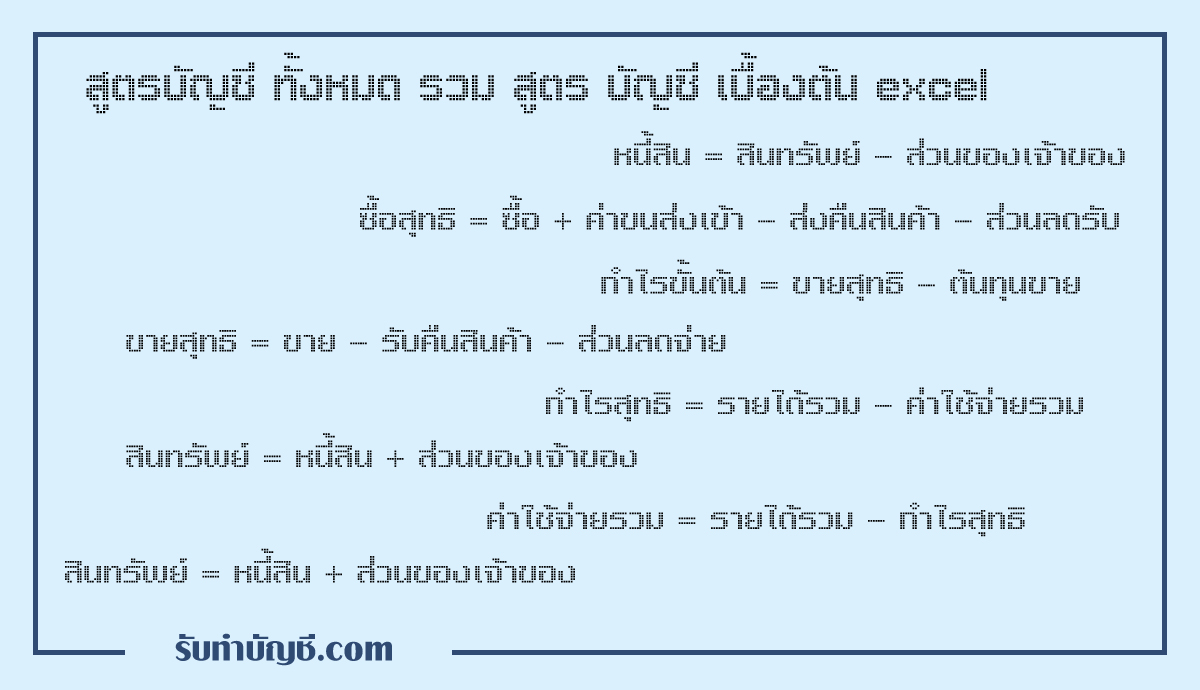

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

หนี้สิน = สินทรัพย์ – ส่วนของเจ้าของ

วัสดุสำนักงานใช้ไป = วัสดุสำนักงานในบัญชีก่อนปรับปรุง – วัสดุสำนักงานคงเหลือปลายงวด

ขายสุทธิ = ขาย – รับคืนสินค้า – ส่วนลดจ่าย

ซื้อสุทธิ = ซื้อ + ค่าขนส่งเข้า – ส่งคืนสินค้า – ส่วนลดรับ

ต้นทุนขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ – สินค้าคงเหลือปลายงวด

กำไรขั้นต้น = ขายสุทธิ – ต้นทุนขาย

กำไรสะสมปลายงวด = กำไรสะสมต้นงวด + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายงวด

ค่าใช้จ่ายรวม = รายได้รวม – กำไรสุทธิ

กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สินค้าที่มีเพื่อขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายปี

ทุนต้นปี = สินทรัพย์ต้นปี – หนี้สินต้นปี

ทุนปลายปี = สินทรัพย์ปลายปี – หนี้สินปลายปี

กำไรสุทธิ = ทุนปลายปี – ทุนต้นปี – ลงทุนเพิ่ม

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

สูตรคำนวณกำไรสะสมปลายปี เป็นสูตรทางบัญชีเพื่อใช้จัดทำงบกำไรสะสม ซึ่งเป็นงบที่แสดงผลการดำเนินงานตั้งแต่เริ่มกิจการจนถึงงวดบัญชีปัจจุบัน ว่ากิจการมีกำไรสะสมเพิ่มขึ้นเท่าใด หรือหากขาดทุนสุทธิหรือมีการจ่ายเงินปันผลก็จะทำให้กำไรสะสมปลายปีลดลง

ซึ่งสูตรคำนวณกำไรสะสมปลายปี เกิดจากการนำกำไรสะสมจากปีก่อนหน้ามาบวกกับกำไรสุทธิในรอบบัญชีปัจจุบัน และนำไปหักออกจากเงินปันผลที่จ่ายให้กับนักลงทุน (หากมี) ก็จะได้เป็นกำไรสะสมที่แสดงอยู่ในบรรทัดหนึ่งของส่วนทุนของเจ้ากิจการในบัญชีงบดุล(Balance Sheet)

ค่าเสื่อมราคาแบบตรง = (มูลค่าสินทรัพย์ – ค่าซาก) / จำนวนปีที่ใช้งาน

เมื่อกิจการนำเงินทุนมาลงทุนในรูปของ สินทรัพย์ระยะยาว เช่น เครื่องจักร สินทรัพย์ดังกล่าวจะต้องถูกคิดค่าเสื่อม ตามหลักการทางบัญชีด้วยสมมติฐานที่ว่า สินทรัพย์จะเสื่อมสภาพไปตามระยะเวลามากกว่าการใช้งาน และการเสื่อมสภาพนั้นจะเป็นไปในอัตราที่เท่ากันทุกปี

ความสำคัญของบัญชี และสูตรบัญชีที่ควรรู้

บัญชีเป็นเครื่องมือสำคัญสำหรับธุรกิจทุกประเภท ไม่ว่าจะเป็นธุรกิจขนาดเล็กหรือองค์กรขนาดใหญ่ การบันทึกและวิเคราะห์ข้อมูลทางการเงินช่วยให้เจ้าของกิจการสามารถตัดสินใจได้อย่างถูกต้อง และมองเห็นภาพรวมของธุรกิจได้อย่างชัดเจน

บัญชีรายได้ เป็นส่วนสำคัญของการทำบัญชี โดยใช้บันทึกรายได้ที่เกิดขึ้นจากการขายสินค้าและบริการ ซึ่งมีผลต่อกำไรและขาดทุนของธุรกิจ หากไม่มีการจัดทำบัญชีที่ถูกต้อง อาจทำให้ธุรกิจขาดการควบคุมรายรับและไม่สามารถบริหารการเงินได้อย่างมีประสิทธิภาพ

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

รับทำบัญชี สินค้าคงเหลือปลายงวด กำไรสะสมต้นงวด ยอดขายสุทธิ สูตร สินค้าที่มีไว้เพื่อขาย ซื้อสุทธิ คำนวณบัญชี สินค้าคงเหลือต้นงวด สูตรบัญชี 5 หมวด

สูตรทางบัญชี คำนวณหา กำไรสะสมปลายปี สูตรหา กำไรสะสมปลาย […]

ส่วนของผู้ถือหุ้นหมายถึงบุคคลหรือองค์กรที่เป็นเจ้าของหุ้นในบริษัทหรือองค์กร ซึ่งมีสิทธิและส่วนแบ่งในการควบคุมและการเข้าร่วมในการบริหารงานของบริษัทนั้น

รับทำบัญชี วัสดุสำนักงานใช้ไป สินค้าคงเหลือปลายงวด สูตร เลขที่บัญชี หมวด คงเหลือ ปลายงวด 5 หมวด รายจ่ายที่เกิดจากการซื้อวัสดุและอุปกรณ์ที่ใช้ในการ

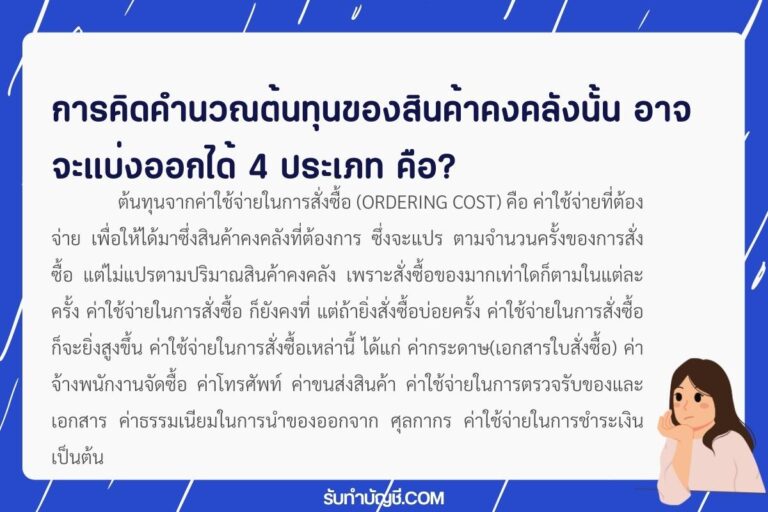

ต้นทุน สินค้า คงคลัง มี อะไร บาง สูตรคำนวณ สินค้าคงคลัง ต้นทุนสินค้าคงคลัง 6 ด้าน การคํานวณต้นทุนสินค้าคงเหลือ มีกี่วิธี ต้นทุนสินค้าคงคลังแบ่งออกเป็น 5 กลุ่ม ต้นทุนการเก็บรักษา สูตร ต้นทุนการเก็บรักษาสินค้าคงคลัง ต้นทุนสินค้าคงคลังมีกี่ประเภท

ธุรกิจสุขภาพ การเริ่มต้นธุรกิจสุขภาพคือกระบวนการที่ต้องการการวางแผนและการดำเนินการอย่างรอบคอบเพื่อให้ธุรกิจของคุณเปิดตัวและดำเนินกิจการอย่างเรียบ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

วิเคราะห์ บัญชี การ วิเคราะห์บัญชี ไม่ใช่แค่การดูตัวเลขธรรมดา แต่คือ ศิลปะแห่งการแปลภาษาทางการเงิน ให้กลายเป็นข้อมูลเชิงกลยุทธ์ ที่สามารถพลิกชีวิตธุรกิจ

ทําบุญวัดพระบาทน้ําพุ บัญชี การทำบุญกับวัดแห่งนี้ ไม่ได้มีแค่ ความสบายใจ แต่ยังมี ความโปร่งใสในบัญชี อย่างชัดเจน โดยผู้บริจาคสามารถ ตรวจสอบรายการ

บัญชีเงินเดือนถูกอายัด เมื่อคุณได้รับแจ้งว่า บัญชีเงินเดือนถูกอายัด นั่นไม่ใช่เรื่องเล็ก! เพราะมันอาจหมายถึงปัญหาทางการเงินที่สะสมมานานจนถึงขั้นที่เจ้าหนี้ยื่น

บัญชีธนาคารถูกระงับการใช้งานเกิดจากอะไร บัญชีธนาคาร ที่คุณใช้อยู่เป็นประจำ หากถูกระงับการใช้งานแบบกะทันหัน สามารถสร้างปัญหาทางการเงินและความ

ที่ฝึกงานบัญชี ม่ได้เป็นแค่สถานที่เก็บชั่วโมงฝึกงานเท่านั้น แต่ยังเป็นเวทีสร้าง เครือข่าย และเรียนรู้การทำงานจริงอย่างมืออาชีพ การเลือกสถานที่ที่เหมาะสม จะช่วย

รับทำบัญชีที่บ้าน งานรับทำบัญชีที่บ้าน คือคำตอบที่หลายคนเลือก เพราะ ทำง่าย เริ่มต้นได้จริง ไม่ต้องมีออฟฟิศใหญ่ แค่มีความรู้ด้านบัญชีพื้นฐาน ก็สามารถให้