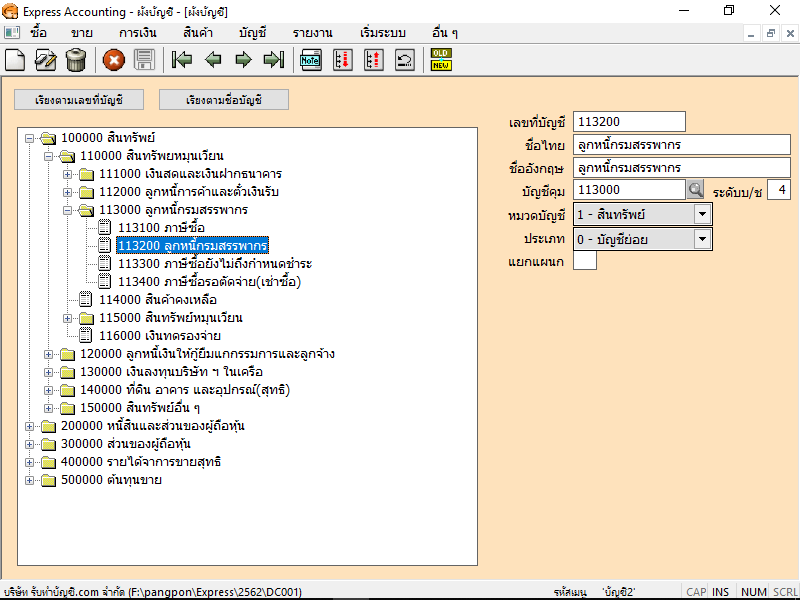

ลูกหนี้กรมสรรพากร

ลูกหนี้กรมสรรพากร คือ

ลูกหนี้กรมสรรพากร หมายถึง ภาษีที่ขอคืนได้ จากกรมสรรพกร เกิดเมื่อ ปิดบัญชี ภาษีซื้อ ภาษีขาย แล้วจำนวนภาษีขายน้อยกว่า ภาษีซื้อ ทำให้สามาถขอคืนจากกรมสรรพากรได้ หรือจะนำไปใช้ในเดือนถัดไป เมื่อเกิดกรณี จำนวนภาษีขาย มากกว่า จำนวนภาษีซื้อ

ลูกหนี้กรมสรรพากร อยู่หมวดไหน

ลูกหนี้สรรพากร อยู่ในหมวดสินทรัพย์

ลูกหนี้กรมสรรพากร อยู่ในงบอะไร

ลูกหนี้สรรพากร อยู่ในงบดุล

ลูกหนี้กรมสรรพากร บันทึกบัญชี

Dr ลูกหนี้สรรพากร

Cr ภาษีซื้อ

ตัวอย่าง วิธีการบันทึกบัญชีลูกหนี้กรมสรรพากร

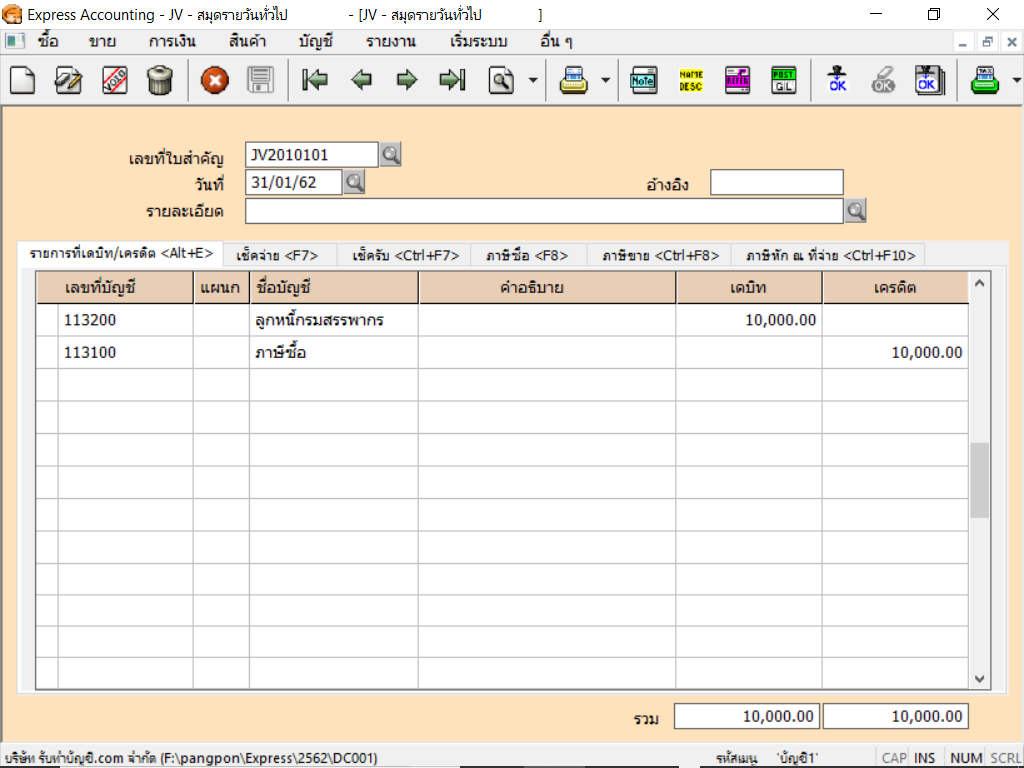

1.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีไม่มีภาษีขาย)

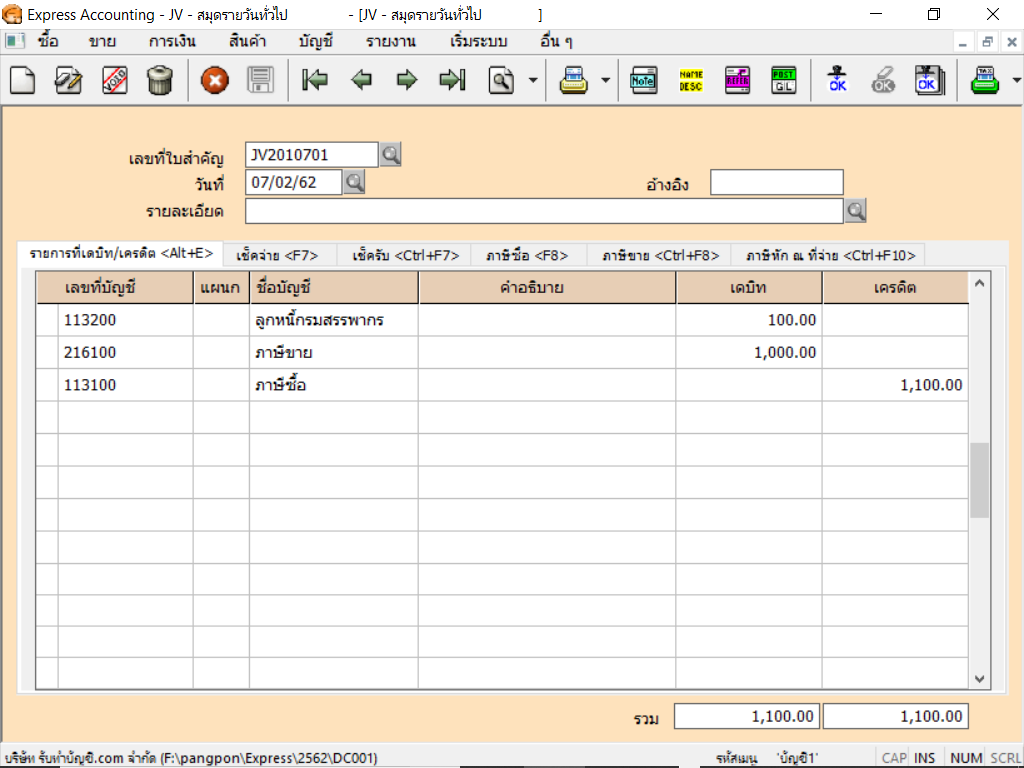

2.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีมีภาษีขาย)

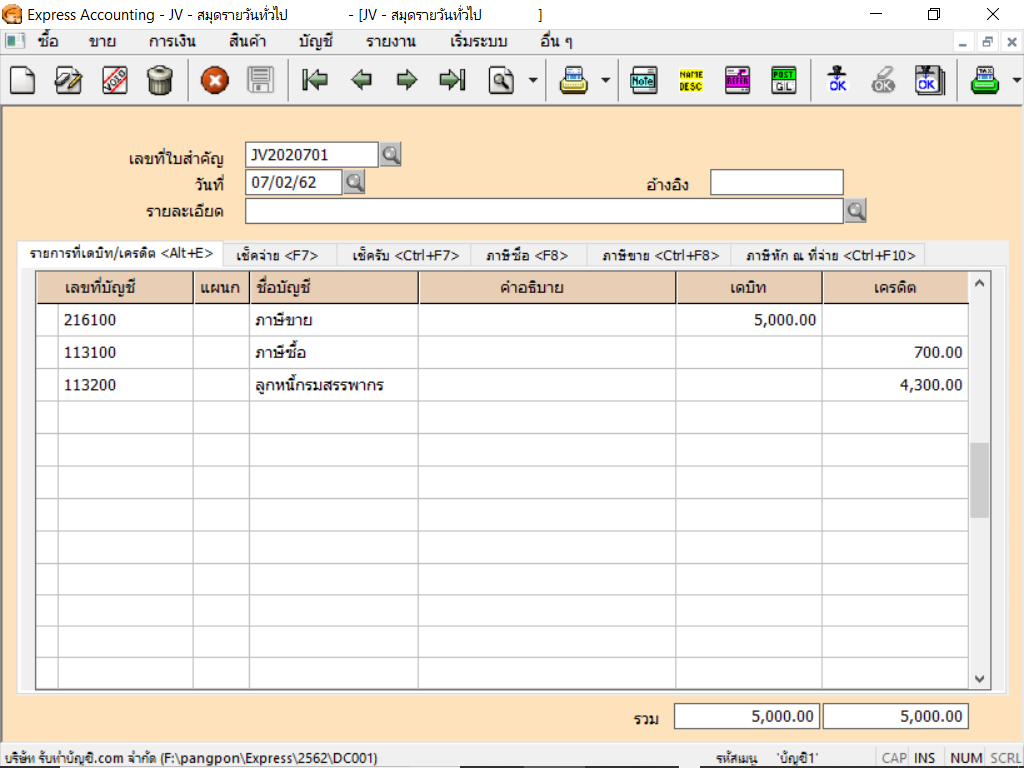

3.กรณีที่กิจการนำ เครดิต ลูกหนี้กรมสาพากรจากเดือนก่อนมาใช้ จำนวน 4,300 บาท

ลูกหนี้กรมสรรพากร อยู่หมวดไหน

ลูกหนี้กรมสรรพากร อยู่หมวด 1 สินทรัพย์