เจ้าหนี้กรมสรรพากร

เจ้าหนี้กรมสรรพากร คือ

เจ้าหนี้กรมสรรพากร หมายถึง ภาษีที่ขอคืนไม่ได้ จากกรมสรรพกร เกิดเมื่อ ปิดบัญชี ภาษีซื้อ ภาษีขาย แล้วจำนวนภาษีขายมากกว่า ภาษีซื้อ ทำให้ไม่สามาถขอคืนจากกรมสรรพากรได้

เจ้าหนี้กรมสรรพากร อยู่หมวดบัญชี

เจ้าหนี้กรมสรรพากร อยู่หมวดบัญชี 2

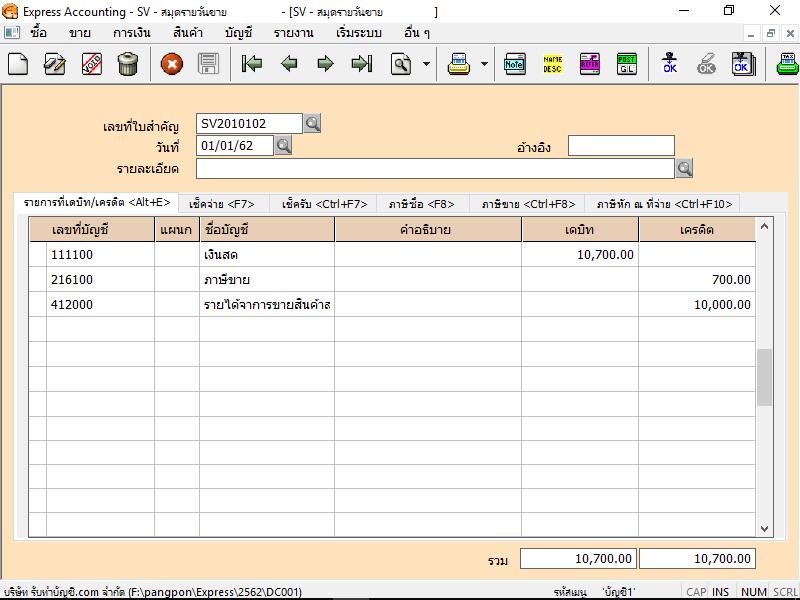

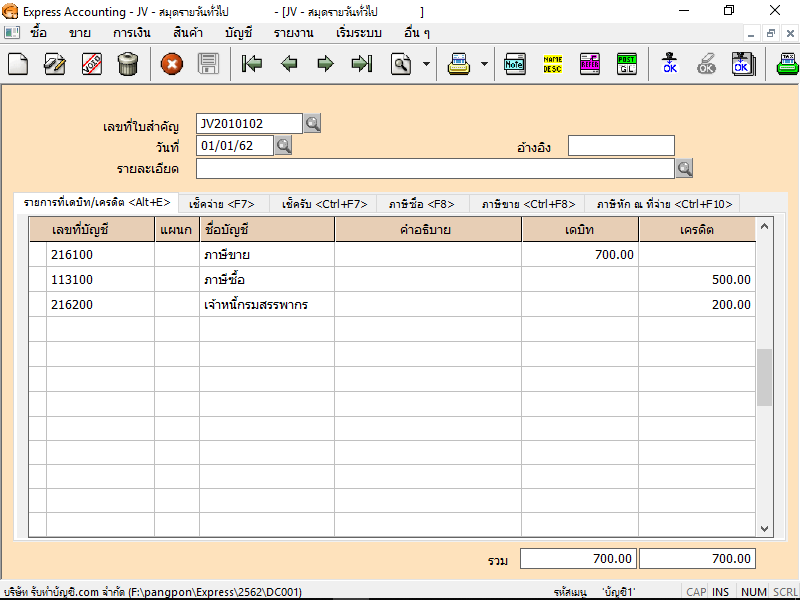

ตัวอย่างการบันทึกบัญชี เจ้าหนี้กรมสรรพากร

1.เมื่อกิจการขายสินค้า หรือให้บริการ

2.เมื่อถึงเวลาปิดบัญชีภาษีซื้อ-ภาษีขาย แล้วภาษีขาย มากกว่า ภาษีซื้อ

เจ้าหนี้กรมสรรพากร อยู่หมวดไหน

เจ้าหนี้กรมสรรพากร อยู่หมวด 2 หนี้สิน