ใบลดหนี้

บันทึกใบลดหนี้

ใบลดหนี้ บันทึกบัญชี อย่างไร ตัวอย่าง

ใบลดหนี้ หากจะเข้าใจโดยทั่วๆไ ป เป็นการลดราคาลงจากเดิมที่เคยซื้อ ไว้ และ ใจความสำคัญของใบลดหนี้ ส่วนมากจะต้องคำนึงถึง ภาษีที่เกิดขึ้นแล้ว หรือ ยังไม่เกิดขึ้น เพราะมีผลในการคำนวณภาษี หากใบลดหนี้ที่ได้รับมาไม่ถูกต้อง หรือ นำมาใช่โดยไม่จำเป็นก็ไม่สามารถนำมาใช่ได้ เพราะ ใบลดหนี้ ถือเป็นใบกำกับภาษีอย่างหนึ่ง (หากบริษัทนั้นอยู่ในระบบภาษีมูลค่าเพิ่ม)

องค์ประกอบใบลดหนี้

ใบลดหนี้ ต้องมีรายการอย่างน้อยดังต่อไปนี้

1. คำว่า “ใบลดหนี้” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ ที่อยู่ และเลขที่ประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบลดหนี้ และในกรณีที่ตัวแทนเป็นผู้ออกใบลดหนี้ในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. วัน เดือน ปี ที่ออกใบลดหนี้

5. หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่มถ้ามี มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีที่ใช้คืนสำหรับส่วนต่างนั้น

6. คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

7. ข้อความอื่นที่อธิบดีกำหนด

ผู้ที่มีสิทธิออกใบลดหนี้ ได้

- ผู้ประกอบการที่อยู่ในระบบภาษีมูลค่าเพิ่ม (จดVAT)

- ขายสินค้า หรือ ให้บริการ โดยมีการออกใบกำภาษีอย่างถูกต้องแล้ว

- หลังให้บริการ หรือ ขายสินค้า ผิดพลาด เช่น (ตาม คำสั่งกรมสรรพากร ที่ ป. 80/2542)

-

- มีการลดราคาสินค้าที่ขายเนื่องจาก

- สินค้าผิดข้อกำหนดที่ตกลงกัน

- ชำรุดเสียหาย ขาดจำนวน

- คำนวณราคาสินค้าผิดพลาด (สูงเกิน)

- อื่นตามที่อธิบดีกรมสรรพากรกำหนด

- ชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง

ข้อควรระวัง

-

- ใบลดหนี้ ควรออกในเดือนภาษีที่มีการซื้อขาย เว้นแต่มีเหตุจำเป็น ให้ออกในเดือนถัดไปได้ (แล้วแต่คำส่งกรมสรรพากร)

- เมื่อได้จำนวนเงินที่ลดแล้ว นำไปคำนวณภาษีใหม่ ในเดือนภาษีที่เกิดใบลดหนี้

- บุคคลที่ออก ใบลดหนี้ โดยไม่มีสิทธิ จะต้องเป็นผู้รับผิดชอบ ภาษีตามจำนวนนั้นๆ

การบันทึกบัญชีเมื่อไดรับใบลดหนี้ (บริษัทอยู่ในระบบภาษีมูลค่าเพิ่ม)

กรณี ซื้อ-ขายเงินสด

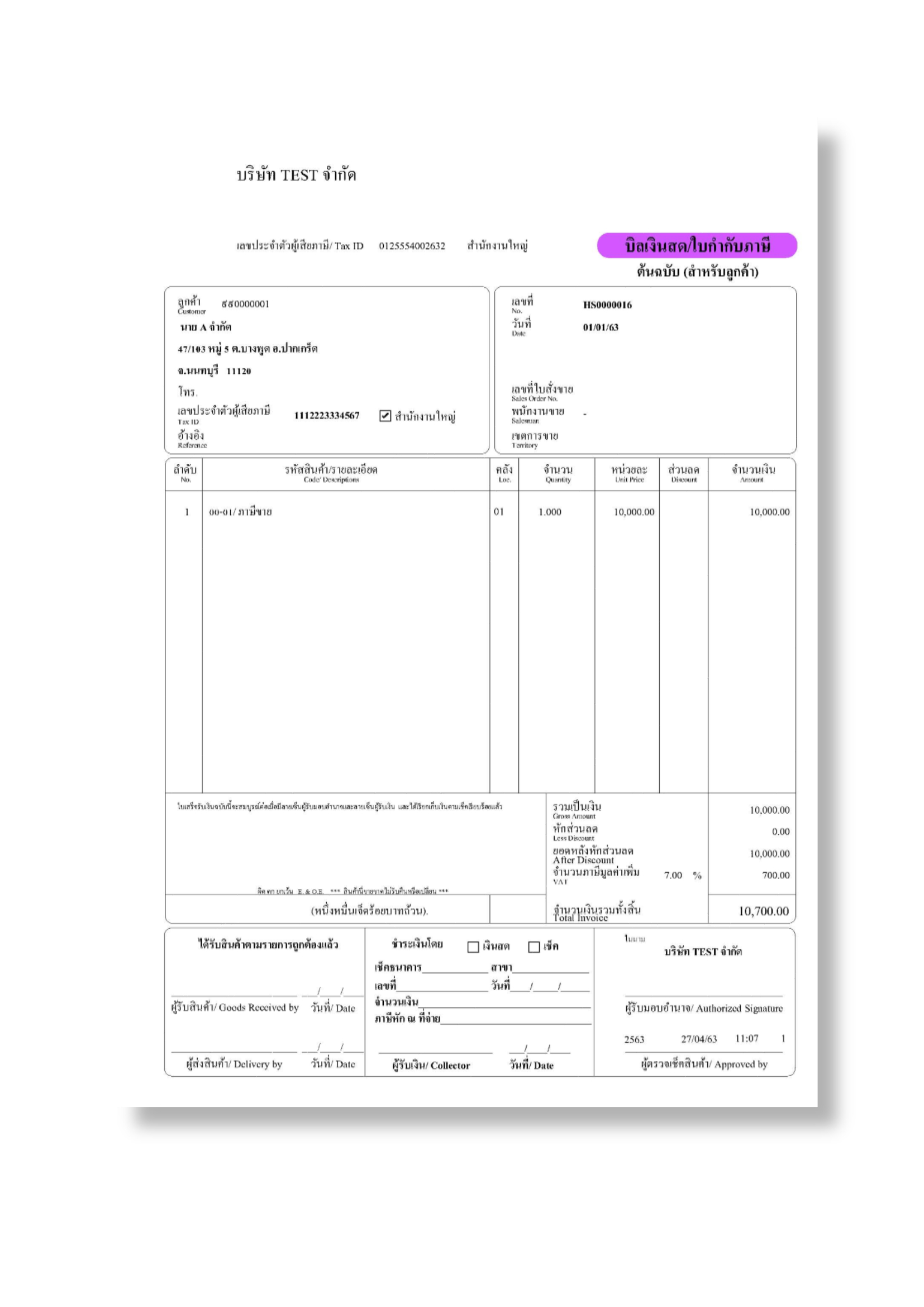

1.เมื่อบริษัท A ซื้อสินค้า มูลค่า 10,000 บาท จากบริษัท B โดยชำระเป็นเงินสด เดือนภาษี มกราคม 2563

บิลขาย

1.ม.ค.63 บริษัท A บันทึกบัญชี

Dr.สินค้า 10,000.-

ภาษีซื้อ 700.-

Cr.เงินสด 10,700.-

บริษัท B บันทึกบัญชี

Dr.เงินสด 10,700.-

Cr.ภาษีขาย 700.

รายได้จากการขาย 10,000.-

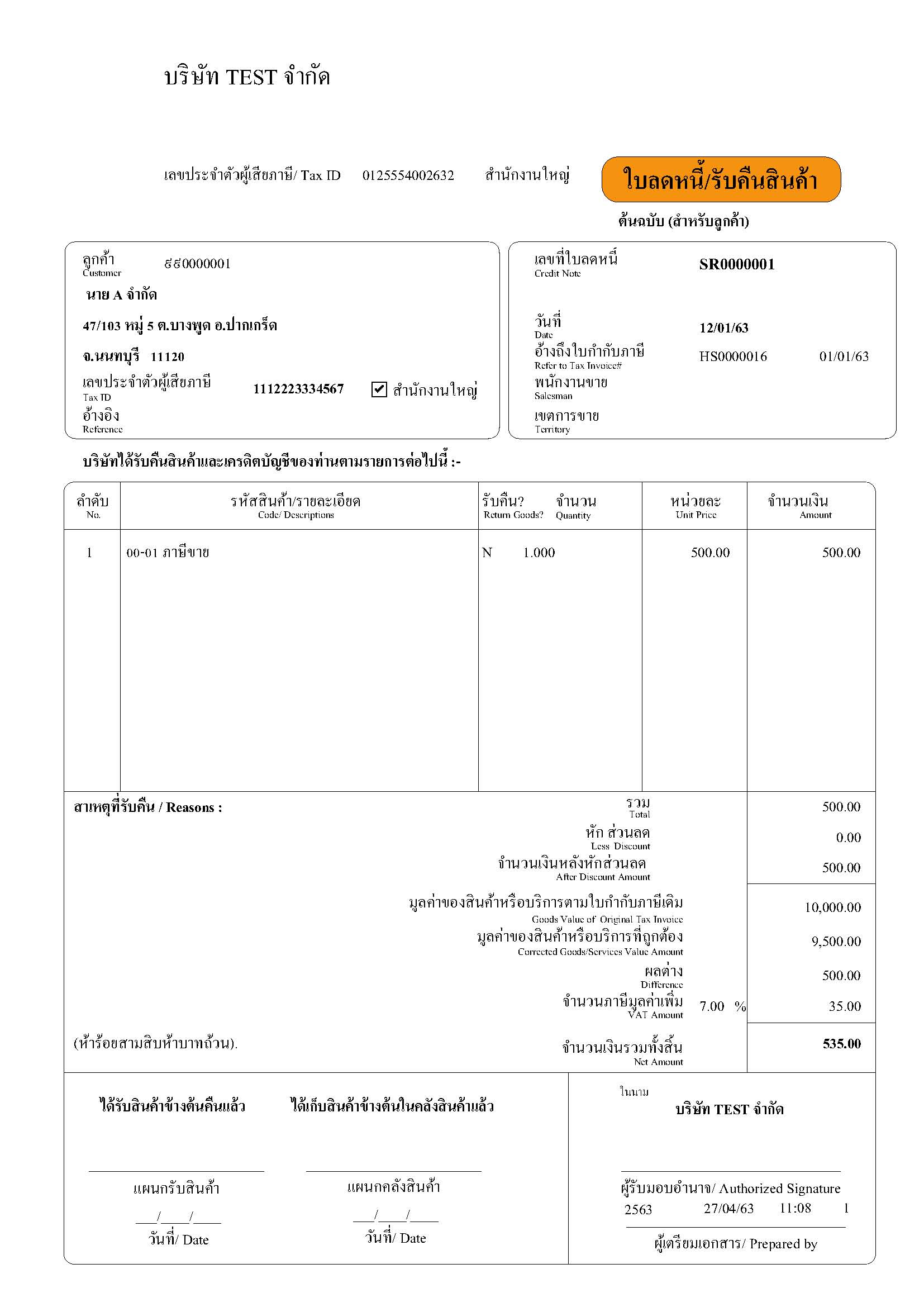

ต่อมา บริษัท B ได้ออกใบลดหนี้ 500 บาท เนื่องจาก เกิดสินค้าชำรุด หรือ ได้ของไม่ตรงตามที่ต้องการ

ใบลดหนี้

12.ม.ค.63 บริษัท A บันทึกบัญชี

Dr.เงินสด 535.-

Cr.ภาษีซื้อ 35.-

สินค้า 500.-

บริษัท B บันทึกบัญชี

Dr.รายได้จากการขาย 500.-

ภาษีขาย 35.-

Cr.เงินสด 10,700.-

ลูกค้าทำใบกำกับภาษีหาย ไม่ทราบว่าต้องทำอย่างไร สามารถออกใบลดหนี้ได้หรือไหม

1.ถ่ายสำเนาใบกำกับภาษี สำเนาใบเพิ่มหนี้ หรือสำเนาใบลดหนี้ และให้บันทึกรายการต่อไปนี้ลงในสำเนาหรือด้านหลังสำเนาดังกล่าว

ใบแทนออกให้ครั้งที่

วัน เดือน ปี ที่ออกใบแทน

คำอธิบายย่อ ๆ ถึงสาเหตุที่ออกใบแทน

ลงลายมือชื่อของผู้ออกใบแทน

2.ให้ผู้ประกอบการที่ออกใบกำกับภาษีใหม่ หมายเหตุการยกเลิกใบกำกับภาษีไว้ในรายงานภาษีขายประจำเดือนที่ออกใบกำกับภาษีใหม่แทน โดยระบุชื่อผู้ซื้อ เลขที่/เล่มที่ วันที่ของใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้ที่ได้มีการออกใบแทน

การออกใบลดหนี้ (Credit Note) เป็นกระบวนการทางบัญชีที่ใช้ในการปรับปรุงบันทึกบัญชีเมื่อมีความผิดพลาดหรือเหตุการณ์ที่เกิดขึ้นทำให้ต้องลดหรือปรับปรุงจำนวนเงินที่ระบุในใบกำกับภาษี (Invoice) หรือใบเสร็จรับเงิน (Receipt) ก่อนหน้านั้น หรืออาจเป็นการลดหนี้ในกรณีอื่น ๆ ที่ผู้ซื้อต้องการคืนสินค้าหรือลดหนี้กับผู้ขาย. ตัวอย่างด้านล่างเป็นเรื่องที่คุณอาจต้องการรู้เพิ่มเติมในการออกใบลดหนี้:

- ข้อมูลพื้นฐานในใบลดหนี้:

- ชื่อและที่อยู่ของผู้ขาย (บริษัทของคุณ).

- ชื่อและที่อยู่ของผู้ซื้อ.

- เลขที่ใบลดหนี้ (หมายเลขเอกสาร).

- วันที่ออกใบลดหนี้.

- รายละเอียดสินค้าหรือบริการ:

- รายละเอียดของสินค้าหรือบริการที่มีการปรับปรุงหรือลดหนี้.

- จำนวนหรือปริมาณของสินค้าหรือบริการ.

- ราคาต่อหน่วย.

- จำนวนเงินที่ลดหนี้:

- ระบุจำนวนเงินที่ต้องการลดหนี้.

- ระบุสาเหตุหรือเหตุผลที่ทำให้ต้องลดหนี้ (เช่น สินค้าเสียหาย, ส่วนลดเพิ่มเติม, คืนสินค้า).

- การอ้างอิงใบกำกับภาษี:

- ระบุเลขที่ใบกำกับภาษีที่ต้องการปรับปรุงหรือลดหนี้.

- รายละเอียดการชำระเงิน:

- ระบุวิธีการชำระเงิน (เช่น โอนเงิน, เช็ค).

- ระบุรายละเอียดการชำระเงินอื่น ๆ ถ้ามี.

- ลายเซ็นผู้รับใบลดหนี้:

- ในกรณีที่จำเป็น ผู้รับใบลดหนี้ควรลงลายเซ็นเพื่อยืนยันข้อมูลในใบลดหนี้.

นี่คือขั้นตอนพื้นฐานในการออกใบลดหนี้ ควรให้ความสำคัญในการบันทึกข้อมูลทุกประการให้ถูกต้องและเป็นระเบียบ เพื่อป้องกันข้อผิดพลาดในบัญชีและทำให้กระบวนการการเงินของคุณเป็นไปอย่างมีประสิทธิภาพและมีประสิทธิผล.

ความสำคัญของบัญชีและการ รับจ้างยื่นภาษีบุคคลธรรมดา

📌 บัญชี: หัวใจของธุรกิจและภาษีที่ถูกต้อง

บัญชีเป็นสิ่งสำคัญที่ช่วยให้ธุรกิจดำเนินไปอย่างมีระเบียบและโปร่งใส ไม่ว่าคุณจะเป็นเจ้าของธุรกิจ หรือเป็นบุคคลทั่วไปที่มีรายได้ การทำบัญชีที่ถูกต้องจะช่วยให้คุณเข้าใจสถานะทางการเงินของตนเองและปฏิบัติตามกฎหมายได้อย่างถูกต้อง

📌 ทำไมต้องมีผู้ช่วยด้านบัญชี?

- ช่วยจัดการเอกสารภาษี – ลดความยุ่งยากในการเตรียมและยื่นแบบภาษี

- ป้องกันความผิดพลาด – ข้อมูลทางบัญชีต้องถูกต้องและครบถ้วน มิฉะนั้นอาจนำไปสู่ค่าปรับและปัญหาทางกฎหมาย

- เพิ่มประสิทธิภาพทางการเงิน – ช่วยวางแผนทางภาษีให้จ่ายภาษีได้อย่างคุ้มค่า

📌 บริการรับจ้างยื่นภาษีบุคคลธรรมดา

สำหรับบุคคลที่ต้องการความสะดวกในการจัดการภาษี สามารถใช้บริการ รับจ้างยื่นภาษีบุคคลธรรมดา ซึ่งช่วยให้คุณมั่นใจได้ว่าการยื่นภาษีของคุณจะถูกต้อง ตรงเวลา และปฏิบัติตามข้อกำหนดของสรรพากร

การมีระบบบัญชีที่ดีและได้รับคำแนะนำจากผู้เชี่ยวชาญด้านบัญชี จะช่วยให้คุณบริหารจัดการการเงินได้อย่างมีประสิทธิภาพมากขึ้น และลดความเสี่ยงจากข้อผิดพลาดทางภาษีในอนาคต 🚀