แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

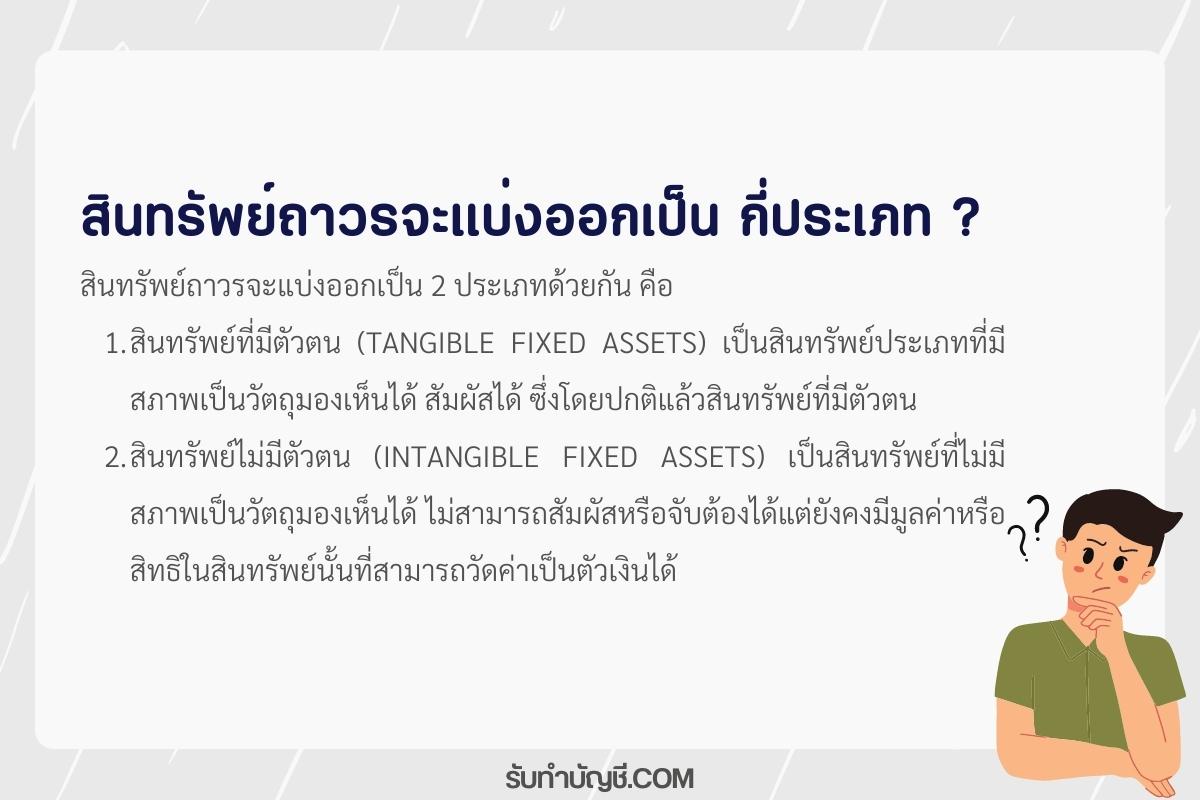

สินทรัพย์ถาวรจะแบ่งออกเป็น 2 ประเภทด้วยกัน คือ

สินทรัพย์ที่มีตัวตน (Tangible Fixed Assets) เป็นสินทรัพย์ประเภทที่มีสภาพเป็นวัตถุมองเห็นได้ สัมผัสได้ ซึ่งโดยปกติแล้วสินทรัพย์ที่มีตัวตนจะแบ่งเป็น

สินทรัพย์ไม่มีตัวตน (Intangible Fixed Assets) เป็นสินทรัพย์ที่ไม่มีสภาพเป็นวัตถุมองเห็นได้ ไม่สามารถสัมผัสหรือจับต้องได้ แต่ยังคงมีมูลค่าหรือสิทธิในสินทรัพย์นั้นที่สามารถวัดค่าเป็นตัวเงินได้ จะแบ่งออกเป็น 2 ประเภทคือ

สินทรัพย์ถาวร

เป็นสินทรัพย์ที่มีตัวตนซึ่งกิจการมีไว้เพื่อใช้ประโยชน์ในกา

ราคาทุนของที่ดิน อาคาร และอุปกรณ์

หมายถึงจำนวนเงินสดหรือมูลค่าเทียบเท่าเงินสดที่กิจการได้จ่ายไปหรือราคายุติธรรมที่ได้กำหนดโดยบุคคลอื่นเพื่อให้ได้มาซึ่งทรัพย์สิน ณ เวลาที่กิจการได้เข้าครอบครองทรัพย์ หรือ ณ เวลาที่กิจการได้สร้างทรัพย์สินนั้นเสร็จสมบูรณ์ ดังนั้นต้นทุนเพื่อการได้มาซึ่งทรัพย์สิน (Cost of Acquisition) จึงถือเป็นต้นทุนของทรัพย์สินนั้นจะต้องนำไปคิดค่าสึกหลอและค่าเสื่อม ซึ่งต้นทุนของที่ดิน อาคาร และอุปกรณ์ประกอบด้วย

ต้นทุนของสินทรัพย์ถาวร (Cost of Fixed Assets)

เมื่อกิจการได้มีการซื้อสินทรัพย์เข้ามาใช้ในกิจการจะต้องบันทึกสินทรัพย์นั้นในบัญชีด้วยราคาทุนของสินทรัพย์ ปัญหาที่มักจะเกิดขึ้นอยู่บ่อยๆก็คืออะไรบ้างที่ถือเป็นต้นทุนของสินทรัพย์แต่ละประเภทและค่าใช้จ่ายใดบ้างที่เกี่ยวข้องกับสินทรัพย์จะต้องนำมาถือเป็นต้นทุนของสินทรัพย์นั้นต้นทุนของสินทรัพย์โดยมากแล้วจะประกอบไปด้วยราคาที่ซื้อมาบวกด้วยค่าใช้จ่ายในการซื้อสินทรัพย์นั้น หรือค่าใช้จ่ายที่จ่ายไปเพื่อให้กิจการมีกรรมสิทธิ์ในสินทรัพย์เหล่านั้น ซึ่งแยกรายละเอียดของต้นทุนสินทรัพย์แต่ละประเภทได้คือ

สินทรัพย์ถาวร

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

ทางบริษัทพบว่ามีข้อบ่งชี้ที่ทำให้เชื่อได้ว่าสินทรัพย์เก […]

สินทรัพย์ จะประเมินราคาสินทรัพย์ ใหม่เมื่อไหร่ ในการประ […]

สินค้าเสื่อมสภาพ และการนำสินค้าไปทดสอบ สินค้าเสื่อมสภาพ […]

หัก ณ ที่จ่าย สินค้าเกษตรแปรรูป มีอะไรบ้าง สินค้าแปรรูป มีอะไรบ้าง สินค้าเกษตรแปรรูปแปลกๆ สินค้าเกษตรแปรรูป ส่งออก การเพิ่มมูลค่าสินค้าเกษตร ผลิตภัณฑ์ทางการเกษตร มีอะไรบ้าง การแปรรูปผลผลิตทางการเกษตร pdf ประโยชน์ของการแปรรูปผลผลิตทางการเกษตร8ข้อ

ธุรกิจเกษตรที่น่าสนใจ ยกตัวอย่างธุรกิจการเกษตร ธุรกิจเกษตรที่น่าสนใจ 2566 ธุรกิจการเกษตรในไทย ธุรกิจเกษตรสมัยใหม่ ธุรกิจเกษตรที่น่าสนใจ 2567 ผู้ประกอบการธุรกิจเกษตร คือ ธุรกิจ การเกษตร มี กี่ ประเภท

สินค้าออนไลน์ขายดีอันดับ1ในประเทศไทย สินค้ากระแสตอนนี้ สินค้าออนไลน์ที่ขายดีที่สุด 2023 ขายของออนไลน์อะไรดี 2566 อยากขายของออนไลน์ แต่ไม่รู้จะขายอะไรดี รับอะไรมาขายดี อยากขายของออนไลน์ ขายอะไรดี pantip วิธีขายของออนไลน์มือใหม่

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

วิเคราะห์ บัญชี การ วิเคราะห์บัญชี ไม่ใช่แค่การดูตัวเลขธรรมดา แต่คือ ศิลปะแห่งการแปลภาษาทางการเงิน ให้กลายเป็นข้อมูลเชิงกลยุทธ์ ที่สามารถพลิกชีวิตธุรกิจ

ทําบุญวัดพระบาทน้ําพุ บัญชี การทำบุญกับวัดแห่งนี้ ไม่ได้มีแค่ ความสบายใจ แต่ยังมี ความโปร่งใสในบัญชี อย่างชัดเจน โดยผู้บริจาคสามารถ ตรวจสอบรายการ

บัญชีเงินเดือนถูกอายัด เมื่อคุณได้รับแจ้งว่า บัญชีเงินเดือนถูกอายัด นั่นไม่ใช่เรื่องเล็ก! เพราะมันอาจหมายถึงปัญหาทางการเงินที่สะสมมานานจนถึงขั้นที่เจ้าหนี้ยื่น

บัญชีธนาคารถูกระงับการใช้งานเกิดจากอะไร บัญชีธนาคาร ที่คุณใช้อยู่เป็นประจำ หากถูกระงับการใช้งานแบบกะทันหัน สามารถสร้างปัญหาทางการเงินและความ

ที่ฝึกงานบัญชี ม่ได้เป็นแค่สถานที่เก็บชั่วโมงฝึกงานเท่านั้น แต่ยังเป็นเวทีสร้าง เครือข่าย และเรียนรู้การทำงานจริงอย่างมืออาชีพ การเลือกสถานที่ที่เหมาะสม จะช่วย

รับทำบัญชีที่บ้าน งานรับทำบัญชีที่บ้าน คือคำตอบที่หลายคนเลือก เพราะ ทำง่าย เริ่มต้นได้จริง ไม่ต้องมีออฟฟิศใหญ่ แค่มีความรู้ด้านบัญชีพื้นฐาน ก็สามารถให้