ส่วนลดรับ ส่วนลดจ่าย อยู่หมวดไหน? เข้าใจบัญชีอย่างมืออาชีพใน 5 นาที

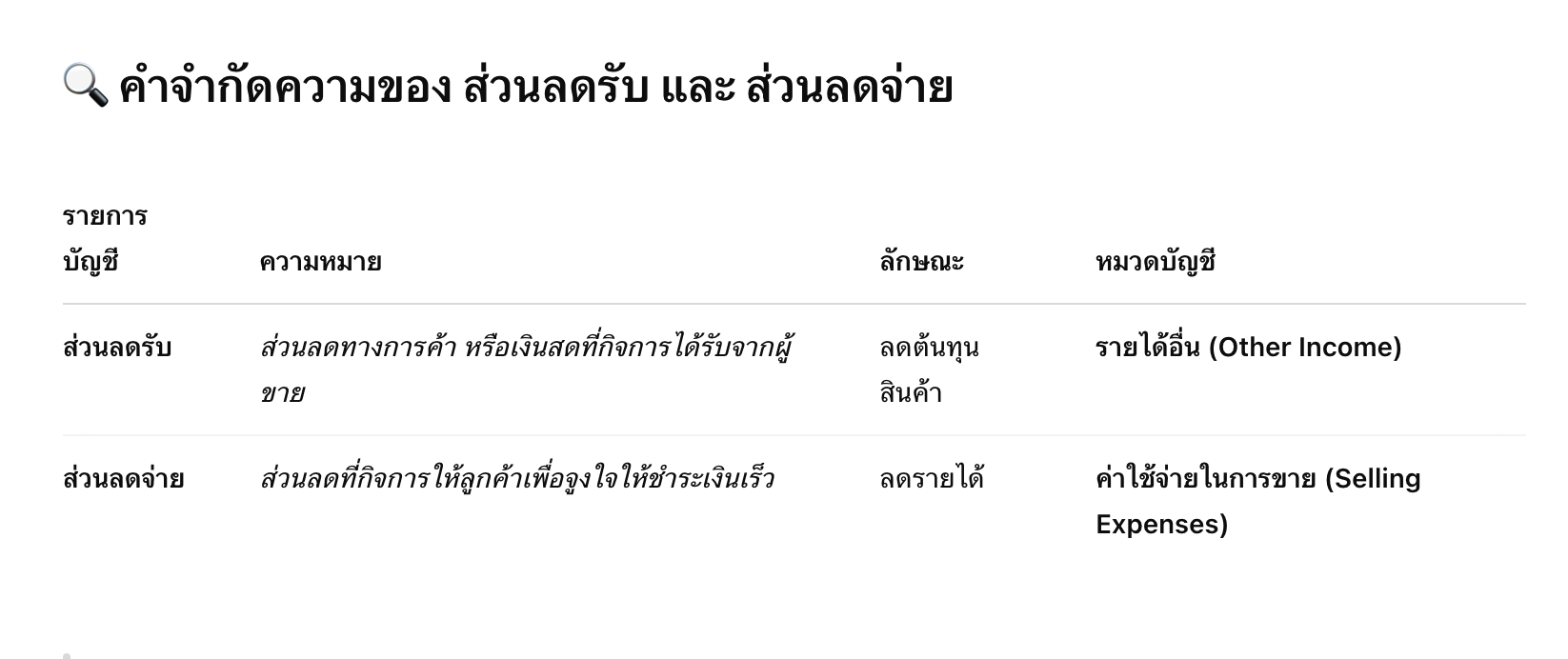

ส่วนลดรับ และ ส่วนลดจ่าย คืออะไร?

ในการจัดทำบัญชีหรือการวิเคราะห์งบการเงิน หลายคนมักสับสนว่า “ส่วนลดรับ” และ “ส่วนลดจ่าย” ควรอยู่ในหมวดไหนของบัญชี ซึ่งความเข้าใจในเรื่องนี้ มีผลโดยตรงต่อการวิเคราะห์ต้นทุน-กำไร และความถูกต้องของการจัดทำบัญชีตามมาตรฐานการรายงานทางการเงิน

✳️ สรุปชัดเจน:

ส่วนลดรับ = รายได้อื่น

ส่วนลดจ่าย = ค่าใช้จ่ายในการขาย

💡 ทำไมต้องแยกหมวดบัญชีให้ถูกต้อง?

การจัดหมวดหมู่ของส่วนลดเหล่านี้อย่างถูกต้องมีผลต่อ:

-

การคำนวณกำไรสุทธิของกิจการ

-

การวิเคราะห์อัตรากำไรขั้นต้น-กำไรสุทธิ

-

การวางแผนกลยุทธ์ด้านการเงิน

หากบันทึกผิดหมวด เช่น บันทึก “ส่วนลดจ่าย” ไว้ในต้นทุนขาย อาจส่งผลให้ต้นทุนสูงเกินจริง และมองกำไรผิดพลาด

❓ คำถามที่พบบ่อย (Q&A)

Q: ส่วนลดที่ให้จากโปรโมชั่น อยู่ในส่วนลดจ่ายหรือไม่?

A: ไม่ใช่เสมอไป — หากเป็นส่วนลดเพื่อส่งเสริมการขาย เช่น ส่วนลด ณ จุดขาย อาจจัดเป็น “ต้นทุนส่งเสริมการขาย” ซึ่งอยู่ในหมวด “ค่าใช้จ่ายในการขาย” เช่นกัน

Q: ส่วนลดรับจาก Supplier ต้องหักภาษี ณ ที่จ่ายหรือไม่?

A: ขึ้นอยู่กับลักษณะของส่วนลด หากเป็น ส่วนลดทางการค้า (Trade Discount) ไม่ต้องหักภาษี ณ ที่จ่าย แต่หากเป็น ส่วนลดเงินสด (Cash Discount) บางกรณีอาจต้องพิจารณาเรื่องภาษีเพิ่มเติม

🔗 อ้างอิงจากหน่วยงานราชการ

เพื่อความถูกต้องของการจัดหมวดบัญชี และแนวทางตามมาตรฐานการบัญชีของไทย แนะนำให้อ้างอิงจากเว็บไซต์กรมพัฒนาธุรกิจการค้า

ดูรายละเอียดเพิ่มเติมได้ที่:

👉 www.dbd.go.th

✅ สรุปเนื้อหา

ส่วนลดรับ เป็น รายได้อื่น ที่เพิ่มกำไร

ส่วนลดจ่าย เป็น ค่าใช้จ่ายในการขาย ที่ลดกำไร

การแยกหมวดหมู่บัญชีอย่างถูกต้องจะช่วยให้กิจการมี ภาพทางการเงินที่แม่นยำ และวางแผนภาษีได้อย่างมีประสิทธิภาพ