แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

ผู้ใช้ข้อมูลทางการบัญชีมีหลายฝ่ายไม่ว่าจะเป็นผู้บริหารกิจการ เจ้าหนี้ นักลงทุน หน่วยงานของรัฐบาล หรืออื่น ๆ ซึ่งในบางครั้งบุคคลที่ใช้ข้อมูลทางการบัญชีเหล่านี้มีความต้องการที่จะใช้ข้อมูลทางการบัญชีในทิศทางที่แตกต่างกัน เช่น ผู้บริหารต้องการแสดงผลการดำเนินงานที่มีกำไรน้อยกว่าความเป็นจริงหรือขาดทุน เพื่อที่จะได้เสียภาษีน้อยลง หรือไม่เสียภาษีเลย ในทางตรงกันข้ามกรมสรรพากรซึ่งเป็นหน่วยงานของรัฐบาลที่มีหน้าที่จัดเก็บภาษีก็ต้องการให้แสดงข้อมูลตามความเป็นจริง เพื่อจะได้จัดเก็บภาษีได้อย่างถูกต้อง รัฐบาลจะได้นำเงินมาพัฒนาประเทศต่อไป

ดังนั้น เพื่อให้ข้อมูลทางการบัญชีที่ฝ่ายบัญชีนำเสนอเชื่อถือได้และเป็นธรรมต่อผู้ใช้ข้อมูลทางการบัญชีทุกฝ่าย นักบัญชีจึงจำเป็นต้องจัดทำบัญชีตามหลักการบัญชีที่รับรองทั่วไป (Generally Accepted Accounting Principles) ซึ่งหมายถึง ประเพณีนิยม กฎเกณฑ์ และวิธีการต่าง ๆ ซึ่งอธิบายให้ทราบถึงวิธีปฏิบัติทางการบัญชีที่ใช้กันโดยทั่วไป

สมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย ได้กำหนดข้อสมมุติทางการบัญชีไว้ในแม่บทการบัญชี 2 ข้อ คือ

งบการเงินจัดทำขึ้นโดยใช้เกณฑ์คงค้างเพื่อให้บรรลุวัตถุประสงค์ดังที่กล่าวมาแล้วภายใต้เกณฑ์คงค้าง รายการและเหตุการณ์ทางบัญชีจะรับรู้เมื่อเกิดขึ้นมิใช่เมื่อมีการรับหรือจ่ายเงินสดหรือรายการเทียบเท่าเงินสด โดยรายการต่าง ๆ จะบันทึกบัญชีและแสดงในงบการเงินตามงวดที่เกี่ยวข้อง งบการเงินที่จัดทำขึ้นตามเกณฑ์คงค้างนอกจากจะให้ข้อมูลแก่ผู้ใช้งบการเงินเกี่ยวกับรายการค้าในอดีตที่เกี่ยวข้องกับการรับและจ่ายเงินสดแล้ว ยังให้ข้อมูลเกี่ยวกับภาระผูกพันที่กิจการต้องจ่ายเป็นเงินสดในอนาคตและข้อมูลเกี่ยวกับทรัพยากรที่จะได้รับเป็นเงินสดในอนาคตด้วย ดังนั้น งบการเงินจึงสามารถให้ข้อมูลเกี่ยวกับรายการและเหตุการณ์ทางบัญชีในอดีตซึ่งเป็นประโยชน์แก่ผู้ใช้งบการเงินในการตัดสินใจเชิงเศรษฐกิจ

โดยทั่วไปงบการเงินจัดทำขึ้นตามข้อสมมติที่ว่ากิจการจะดำเนินงานอย่างต่อเนื่องและดำรงอยู่ต่อไปในอนาคต ดังนั้น จึงสมมุติว่ากิจการไม่มีเจตนาหรือมีความจำเป็นที่จะเลิกกิจการหรือลดขนาดของการดำเนินงานอย่างมีนัยสำคัญ หากกิจการมีเจตนาหรือความจำเป็นดังกล่าว งบการเงินต้องจัดทำขึ้นโดยใช้เกณฑ์อื่นและต้องเปิดเผยหลักเกณฑ์ที่ใช้ในงบการเงินด้วย

นอกจากข้อสมมุติทางการบัญชีที่ได้กล่าวมาแล้ว สมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย ยังได้กำหนดลักษณะเชิงคุณภาพของงบการเงินไว้ในแม่บทการบัญชีอีก 14 ข้อ ดังนี้

ข้อมูลในงบการเงินต้องสามารถเข้าใจได้ในทันทีที่ผู้ใช้งบการเงินใช้ข้อมูลดังกล่าว ดังนั้น จึงต้องมีข้อสมมุติว่าผู้ใช้งบการเงินมีความรู้ตามควรเกี่ยวกับธุรกิจ กิจกรรมเชิงเศรษฐกิจและการบัญชี รวมทั้งมีความตั้งใจตามควรที่จะศึกษาข้อมูลดังกล่าว อย่างไรก็ตาม ข้อมูลแม้ว่าจะมีความซับซ้อน แต่ถ้าเกี่ยวข้องกับการตัดสินใจเชิงเศรษฐกิจก็ไม่ควรละเว้นที่จะแสดงในงบการเงินเพียงเหตุผลที่ว่าข้อมูลดังกล่าวยากเกินกว่าที่ผู้ใช้งบการเงินบางคนจะเข้าใจได

ข้อมูลที่มีประโยชน์ต้องเกี่ยวข้องกับการตัดสินใจของผู้ใช้งบการเงิน ข้อมูลจะเกี่ยวข้องกับการตัดสินใจเชิงเศรษฐกิจได้ก็ต่อเมื่อข้อมูลนั้นช่วยให้ผู้ใช้งบการเงินสามารถประเมินเหตุการณ์ในอดีต ปัจจุบัน และอนาคต รวมทั้งช่วยยืนยันหรือชี้ข้อผิดพลาดของผลการประเมินที่ผ่านมาของผู้ใช้งบการเงินได้

บทบาทของข้อมูลที่ช่วยในการคาดคะเนและยืนยันความถูกต้องของการคาดคะเนที่ผ่านมามีความสัมพันธ์กัน ตัวอย่างเช่น ข้อมูลเกี่ยวกับปริมาณและโครงสร้างของสินทรัพย์ที่กิจการมีอยู่ในปัจจุบันมีประโยชน์ต่อผู้ใช้งบการเงิน เพราะจะช่วยให้ผู้ใช้งบการเงินสามารถคาดคะเนถึงความสามารถของกิจการในการรับประโยชน์จากโอกาส ใหม่ ๆ และในการแก้ไขสถานการณ์ ข้อมูลเดียวกันนี้มีบทบาทในการยืนยันความถูกต้องของการคาดคะเนในอดีตที่เกี่ยวกับโครงสร้างของกิจการและผลการดำเนินงานตามที่วางแผนไว้

ข้อมูลเกี่ยวกับฐานะการเงินและผลการดำเนินงานในอดีตของกิจการมักถือเป็นเกณฑ์ในการคาดคะเนฐานะการเงินและผลการดำเนินงานในอนาคต รวมทั้งเรื่องอื่น ๆ ที่ผู้ใช้งบการเงินสนใจ เช่น การจ่ายเงินปันผล การจ่ายค่าจ้าง การเคลื่อนไหวของราคาหลักทรัพย์ และความสามารถของกิจการในการชำระภาระผูกพันเมื่อครบกำหนด อย่างไรก็ตาม ข้อมูลจะมีประโยชน์ต่อการคาดคะเนได้โดยไม่จำเป็นต้องจัดทำในรูปของประมาณการ ความสามารถในการคาดคะเนจะเพิ่มขึ้นตามลักษณะการแสดงข้อมูลในงบการเงินของรายการและเหตุการณ์ทางบัญชีที่เกิดขึ้นในอดีต ตัวอย่างเช่น งบกำไรขาดทุนจะมีประโยชน์ในการคาดคะเนเพิ่มขึ้นหากรายการเกี่ยวกับการดำเนินงานที่มีลักษณะไม่เป็นปกติ รายการผิดปกติจากการดำเนินงานและรายการที่ไม่เกิดขึ้นบ่อยครั้งของรายได้และค่าใช้จ่ายจะแสดงแยกต่างหากจากกัน

ความเกี่ยวข้องกับการตัดสินใจของข้อมูลขึ้นอยู่กับลักษณะและความมีนัยสำคัญของข้อมูลนั้น ในบางกรณี ลักษณะของข้อมูลเพียงอย่างเดียวก็เพียงพอที่จะใช้ตัดสินว่าข้อมูลมีความเกี่ยวข้องกับการตัดสินใจหรือไม่ ตัวอย่างเช่น การรายงานส่วนงานใหม่อาจส่งผลกระทบต่อการประเมินความเสี่ยงและโอกาสของกิจการ แม้ว่าผลการดำเนินงานของส่วนงานในงวดนั้นจะไม่มีนัยสำคัญในกรณีอื่น ทั้งลักษณะและความมีนัยสำคัญของข้อมูลมีส่วนสำคัญในการตัดสินว่าข้อมูลมีความเกี่ยวข้องกับการตัดสินใจหรือไม่ ตัวอย่างเช่น มุลค่าของสินค้าคงเหลือแยกตามประเภทหลักที่เหมาะสมกับธุรกิจ หากมูลค่าของสินค้าคงเหลือไม่มีนัยสำคัญ ข้อมูลเกี่ยวกับสินค้าคงเหลือนั้นก็ไม่เกี่ยวข้องกับการตัดสินใจ

ข้อมูลจะถือว่ามีนัยสำคัญหากการไม่แสดงข้อมูลหรือการแสดงข้อมูลผิดพลาดมีผลกระทบต่อผู้ใช้งบการเงินในการตัดสินใจเชิงเศรษฐกิจ ความมีนัยสำคัญขึ้นอยู่กับขนาดของรายการหรือขนาดของความผิดพลาดที่เกิดขึ้นภายใต้สภาพการณ์เฉพาะซึ่งจะต้องพิจารณาเป็นกรณี ๆ ไป ดังนั้นความมีนัยสำคัญจึงถือเป็นข้อพิจารณามากกว่าจะเป็นลักษณะเชิงคุณภาพซึ่งข้อมูลต้องมีหากข้อมูลนั้นจะถือว่ามีประโยชน์

ข้อมูลที่เป็นประโยชน์ต้องเชื่อถือได้ ข้อมูลจะมีคุณสมบัติของความเชื่อถือได้หากปราศจากความผิดพลาดที่มีนัยสำคัญและความลำเอียง ซึ่งทำให้ผู้ใช้ข้อมูลสามารถเชื่อได้ว่าข้อมูลนั้นเป็นตัวแทนอันเที่ยงธรรมของข้อมูลที่ต้องการให้แสดงหรือควรแสดง

ข้อมูลอาจมีความเกี่ยวข้องกับการตัดสินใจแต่การรับรู้ของข้อมูลดังกล่าวอาจทำให้ผู้ใช้งบการเงินเข้าใจผิดเนื่องจากข้อมูลขาดความน่าเชื่อถือ ตัวอย่างเช่น ประมาณการค่าเสียหายจากการฟ้องร้องที่อยู่ระหว่างการพิจารณาคดีอาจขาดความน่าเชื่อถือเนื่องจากจำนวนค่าเสียหาย และผลการพิจารณาคดียังเป็นที่ไม่แน่นอนและไม่สามารถคาดเดาอย่างสมเหตุสมผลได้ ดังนั้น กิจการจึงไม่ควรรับรู้ค่าเสียหายดังกล่าวในงบการเงิน แต่ควรเปิดเผยจำนวนค่าเสียหายที่มีการเรียกร้องและเหตุการณ์ที่เกี่ยวกับการฟ้องร้องดังกล่าว

ข้อมูลจะมีความเชื่อถือได้เมื่อรายการและเหตุการณ์ทางบัญชีได้ได้แสดงอย่างเที่ยงธรรมตามที่ต้องการให้แสดงหรือควรจะแสดง ดังนั้น งบดุลควรแสดงสินทรัพย์ หนี้สิน และส่วนของเจ้าของ เฉพาะรายการและเหตุการณ์ทางบัญชีที่เข้าเกณฑ์การรับรู้รายการ ณ วันที่เสนอรายงาน

ข้อมูลทางการเงินอาจไม่เป็นตัวแทนอันเที่ยงธรรมของรายการที่ต้องการให้แสดง ทั้งนี้มิได้มีสาเหตุมาจากความลำเอียง หากเกิดจากความซับซ้อนในการวัดค่าของรายการและเหตุการณ์ทางบัญชีหรือเกิดจากการนำหลักการวัดค่าและเทคนิคในการนำเสนอรายการมาประยุกต์ใช้ในบางกรณี การวัดค่าผลกระทบทางการเงินของรายการบางรายการอาจมีความไม่แน่นอนสูง จนกระทั่งกิจการไม่อาจรับรู้รายการนั้นในงบการเงินได้ ตัวอย่างเช่น กิจการมีค่าความนิยมที่เกิดขึ้นหลังจากได้ดำเนินงานมาระยะหนึ่ง แต่กิจการไม่สามารถบันทึกค่าความนิยมที่เกิดขึ้นภายในได้ เนื่องจากเป็นการยากที่กิจการจะกำหนดมูลค่าของความนิยมดังกล่าวไว้อย่างน่าเชื่อถือ อย่างไรก็ตาม ในบางกรณีอาจจำเป็นต้องรับรู้รายการและเปิดเผยข้อมูลเกี่ยวกับความเสี่ยงจากการผิดพลาดในการรับรู้และการวัดค่าของรายการนั้น

ข้อมูลเป็นตัวแทนอันเที่ยงธรรมของรายการและเหตุการณ์ทางบัญชี ดังนั้น ข้อมูลต้องบันทึกและแสดงตามเนื้อหาและความเป็นจริงเชิงเศรษฐกิจมิใช่ตามรูปแบบทางกฎหมายเพียงอย่างเดียว เนื้อหาของรายการและเหตุการณ์ทางบัญชีอาจไม่ตรงกับรูปแบบทางกฎหมายหรือรูปแบบที่ทำขึ้น ตัวอย่างเช่น กิจการอาจโอนสินทรัพย์ให้กับบุคคลอื่น โดยมีเอกสารยืนยันว่าได้มีการโอนกรรมสิทธิ์ตามกฎหมายไปให้บุคคลนั้นแล้ว แต่ในสัญญาระบุให้กิจการยังคงได้รับประโยชน์เชิงเศรษฐกิจในอนาคตจากสินทรัพย์นั้นต่อไป ในกรณีดังกล่าว การที่กิจการรายงานว่าได้ขายสินทรัพย์จึงไม่เป็นตัวแทนอันเที่ยงธรรมของรายการที่เกิดขึ้น

ข้อมูลที่แสดงอยู่ในงบการเงินมีความน่าเชื่อถือเมื่อมีความเป็นกลางหรือปราศจากความลำเอียง งบการเงินจะขาดความเป็นกลางหากการเลือกข้อมูลหรือการแสดงข้อมูลในงบการเงินนั้นมีผลทำให้ผู้ใช้งบการเงินตัดสินใจหรือใช้ดุลยพินิจตามเจตนาของกิจการ

โดยทั่วไปผู้จัดทำงบการเงินต้องประสบกับความไม่แน่นอนอันหลีกเลี่ยงไม่ได้เกี่ยวกับเหตุการณ์ต่าง ๆ ตัวอย่างเช่น ความสามารถในการเก็บหนี้ การประมาณอายุการใช้งานของสินทรัพย์ที่มีตัวตน และจำนวนการเรียกร้องค่าเสียหายที่อาจเกิดขึ้นตามสัญญารับประกัน กิจการอาจแสดงความไม่แน่นอนดังกล่าว โดยการเปิดเผยถึงลักษณะผลกระทบ และหลักความระมัดระวังที่กิจการใช้ในการจัดทำงบการเงิน หลักความระมัดระวังนี้รวมถึงการใช้ดุลยพินิจที่จำเป็นในการประมาณการภายใต้ความไม่แน่นอนเพื่อมิให้สินทรัพย์หรือรายได้แสดงจำนวนสูงเกินไป และหนี้สินหรือค่าใช้จ่ายแสดงจำนวนต่ำเกินไป อย่างไรก็ตาม การใช้หลักความระมัดระวังมิได้อนุญาตให้กิจการตั้งสำรองลับหรือตั้งค่าเผื่อไว้สูงเกินไป การแสดงสินทรัพย์หรือรายได้ให้ต่ำเกินไปหรือแสดงหนี้สินหรือค่าใช้จ่ายให้สูงเกินไปโดยเจตนาจะทำให้งบการเงินขาดความเป็นกลางและทำให้ขาดความน่าเชื่อถือ

ข้อมูลในงบการเงินที่เชื่อถือได้ต้องครบถ้วนภายใต้ข้อจำกัดของความมีนัยสำคัญและต้นทุนในการจัดทำ รายการบางรายการหากไม่แสดงในงบการเงินจะทำให้ข้อมูลมีความผิดพลาดหรือทำให้ผู้ใช้งบการเงินเข้าใจผิด ดังนั้น ข้อมูลดังกล่าวจะมีความเกี่ยวข้องกับการตัดสินใจน้อยลงและขาดความน่าเชื่อถือได้

ผู้ใช้งบการเงินต้องสามารถเปรียบเทียบงบการเงินของกิจการในรอบระยะเวลาที่ต่างกัน เพื่อคาดคะเนถึงแนวโน้มของฐานะทางการเงินและผลการดำเนินงานของกิจการนั้น นอกจากนี้ผู้ใช้งบการเงินยังต้องสามารถเปรียบเทียบงบการเงินระหว่างกิจการเพื่อประเมินฐานะทางการเงิน ผลการดำเนินงาน และการเปลี่ยนแปลงฐานะทางการเงิน ดังนั้น การวัดมูลค่าและการแสดงผลกระทบทางการเงินของรายการและเหตุการณ์ทางบัญชีที่มีลักษณะคล้ายคลึงกันจึงจำเป็นต้องปฏิบัติอย่างสม่ำเสมอไม่ว่าจะเป็นการปฏิบัติภายในกิจการเดียวกันแต่ต่างรอบระยะเวลา หรือเป็นการปฏิบัติของกิจการแต่ละกิจการก็ตาม

การเปรียบเทียบกันได้เป็นลักษณะเชิงคุณภาพที่สำคัญกล่าวคือ ผู้ใช้งบการเงินจำเป็นต้องได้รับข้อมูลเกี่ยวกับนโยบายการบัญชีที่ใช้ในการจัดทำงบการเงิน รวมทั้งการเปลี่ยนแปลงนโยบายการบัญชีและผลกระทบจากการเปลี่ยนแปลงดังกล่าว ผู้ใช้งบการเงินต้องสามารถระบุความแตกต่างระหว่างนโยบายการบัญชีที่กิจการใช้สำหรับรายการและเหตุการณ์ทางบัญชีที่คล้ายคลึงกันในรอบระยะเวลาบัญชีที่ต่างกัน และความแตกต่างระหว่างนโยบายการบัญชีที่ใช้ของกิจการแต่ละกิจการได้ การปฏิบัติตามมาตรฐานการบัญชีซึ่งรวมถึงการเปิดเผยนโยบายการบัญชีจะช่วยให้งบการเงินมีคุณสมบัติในการเปรียบเทียบกันได้

การที่ข้อมูลจำเป็นต้องเปรียบเทียบกันได้มิได้หมายความว่าข้อมูลต้องอยู่ในรูปแบบเดียวกันตลอดไป และไม่ใช้ข้ออ้างอันสมควรที่จะไม่นำมาตรฐานการบัญชีที่เหมาะสมกว่ามาถือปฏิบัติ ตัวอย่างเช่น กิจการไม่ควรใช้นโยบายการบัญชีต่อไปสำหรับรายการและเหตุการณ์ทางบัญชีหากนโยบายการบัญชีนั้นไม่สามารถทำให้ข้อมูลมีลักษณะเชิงคุณภาพที่เกี่ยวข้องกับการตัดสินใจและความเชื่อถือได้ นอกจากนั้นกิจการควรเลือกใช้นโยบายการบัญชีอื่น หากทำให้ข้อมูลเกี่ยวข้องกับการตัดสินใจและเชื่อถือได้มากขึ้น

เนื่องจากผู้ใช้งบการเงินต้องการเปรียบเทียบฐานะทางการเงิน ผลการดำเนินงาน และการเปลี่ยนแปลงฐานะทางการเงินของกิจการสำหรับรอบระยะเวลาที่ต่างกัน ดังนั้น งบการเงินจึงควรแสดงข้อมูลของรอบระยะเวลาที่ผ่านมาด้วยเพื่อประโยชน์ในการเปรียบเทียบ

การรายงานข้อมูลล่าช้าอาจทำให้ข้อมูลสูญเสียความเกี่ยวข้องกับการตัดสินใจ อย่างไรก็ตามฝ่ายบริหารอาจต้องพิจารณาเปรียบเทียบระหว่างประโยชน์ที่จะได้รับจาก การรายงานที่ทันต่อเวลากับความเชื่อถือได้ของรายงานนั้น กิจการอาจจำเป็นต้องเสนอรายงานให้ทันต่อเวลาก่อนที่จะทราบข้อมูลเกี่ยวกับรายการและเหตุการณ์ทางบัญชีในทุกลักษณะซึ่งอาจทำให้ความเชื่อถือได้ลดลง ในทางกลับกัน หากกิจการจะรอจนกระทั่งทราบข้อมูลในทุกลักษณะจึงจะเสนอรายงาน รายงานนั้นอาจมีความเชื่อถือได้สูงแต่ไม่มีประโยชน์ต่อผู้ใช้งบการเงินในการตัดสินใจในช่วงเวลานั้น ในการหาความสมดุลระหว่างความเกี่ยวข้องกับการตัดสินใจและความเชื่อถือได้ของข้อมูล กิจการจึงต้องพิจารณาถึงความต้องการของผู้ใช้งบการเงินในการตัดสินใจเชิงเศรษฐกิจเป็นหลัก

ความสมดุลระหว่างประโยชน์ที่ได้รับกับต้นทุนที่เสียไปถือเป็นข้อจำกัดที่สำคัญของงบการเงินมากกว่าจะถือเป็นลักษณะเชิงคุณภาพ โดยทั่วไป ประโยชน์ที่ได้รับจากข้อมูลควรมากกว่าต้นทุนในการจัดหาข้อมูลนั้น การประเมินประโยชน์และต้นทุนจำเป็นต้องใช้ดุลยพินิจเป็นหลักโดยเฉพาะเมื่อผู้ที่ได้รับประโยชน์จากข้อมูลไม่ต้องรับผิดชอบต่อต้นทุนในการจัดหาข้อมูลนั้น และข้อมูลอาจให้ประโยชน์แก่บุคคลอื่นนอกเหนือจากผู้ที่กิจการต้องการเสนอข้อมูล ดังนั้น จึงเป็นการยากที่จะกำหนดสูตรสำเร็จในการหาความสมดุลระหว่างประโยชน์ที่ได้รับกับต้นทุนที่เสียไปเพื่อนำมาปฏิบัติได้ในทุกกรณี อย่างไรก็ตาม คณะกรรมการมาตรฐานการบัญชีจะไม่ละเลยข้อจำกัดดังกล่าวในการออกกฎและผู้ใช้งบการเงินต้องตระหนักว่าผู้จัดทำงบการเงินมีข้อจำกัดเดียวกันในการจัดทำและนำเสนองบการเงิน

ในทางปฏิบัติ การสร้างความสมดุลระหว่างลักษณะเชิงคุณภาพต่าง ๆ ถือเป็นสิ่งจำเป็น ผู้จัดทำงบการเงินต้องหาความสมดุลของลักษณะเชิงคุณภาพต่าง ๆ เพื่อให้งบการเงินบรรลุวัตถุประสงค์ แต่ความสัมพันธ์ระหว่างลักษณะเชิงคุณภาพจะแตกต่างกันไปในแต่ละกรณี ผู้จัดทำงบการเงินจึงจำเป็นต้องใช้ดุลพินิจเยี่ยงผู้ประกอบวิชาชีพในการตัดสินใจเลือกความสมดุลดังกล่าว

โดยทั่วไป งบการเงินแสดงข้อมูลที่ถูกต้องตามควรเกี่ยวกับฐานะการเงิน ผลการดำเนินงาน และการเปลี่ยนแปลงฐานะทางการเงินของกิจการ แม้ว่าแม่บทการบัญชีนี้ไม่เกี่ยวข้องโดยตรงกับแนวคิดในการแสดงข้อมูลที่ถูกต้องตามควร แต่การนำลักษณะเชิงคุณภาพและมาตรฐานการบัญชีที่เหมาะสมมาปฏิบัติก็สามารถส่งผลให้งบการเงินแสดงข้อมูลที่ถูกต้องและยุติธรรมได้ หรืออีกนัยหนึ่งงบการเงินนั้นให้ข้อมูลที่ถูกต้องตามควรนั่นเอง

หุ้นบุริมสิทธิชนิดไถ่ถอนคือหลักทรัพย์ทางการเงินที่ออกโดยบริษัท เพื่อเป็นการเสนอส่วนเจ้าของหุ้นที่มีสิทธิได้ซื้อหุ้นเพิ่มเติมในอัตราการแลกเปลี่ยนที่กำหนดไว้ล่วงหน้า ในกรณีที่เกิดการเผยแพร่ของหุ้นบุริมสิทธิชนิดไถ่ถอน ผู้ถือหุ้นจะได้รับสิทธิในการซื้อหุ้นเพิ่มตามอัตราส่วนที่กำหนดในกฎหมายหรือกฎหมายที่เกี่ยวข้อง

ตัวอย่าง บริษัท XYZ ออกหุ้นบุริมสิทธิชนิดไถ่ถอนเป็นอัตราส่วน 12 ซึ่งหมายความว่าผู้ถือหุ้นที่มีอยู่ 1 หุ้นจะมีสิทธิในการซื้อเพิ่มอีก 2 หุ้นในอัตราการแลกเปลี่ยนที่กำหนดไว้ล่วงหน้า ถ้าราคาหุ้นบริษัท XYZ ในตลาดหลักทรัพย์อยู่ที่ 100 บาทต่อหุ้น ผู้ถือหุ้นที่มีอยู่ 1 หุ้นจะสามารถซื้อหุ้นเพิ่มอีก 2 หุ้นได้ในราคา 100 บาทต่อหุ้น

หุ้นบุริมสิทธิเป็นหลักทรัพย์ทางการเงินที่ให้สิทธิแก่ผู้ถือหุ้นในบริษัท ซึ่งสิทธิเหล่านี้อาจแสดงเป็นสิทธิในการซื้อหุ้นเพิ่มในราคาที่กำหนด สิทธิในการได้รับเงินปันผล หรือสิทธิอื่นๆ ขึ้นอยู่กับกฎหมายและกฎระเบียบของแต่ละประเทศ

หุ้นบุริมสิทธิคือหลักทรัพย์ทางการเงินที่ออกโดยบริษัทและมีสิทธิในการซื้อหรือได้รับประโยชน์เพิ่มเติมตามที่กำหนดไว้ในเอกสารสมัครเข้าซื้อหุ้นหรือสัญญาที่เกี่ยวข้อง สิทธิเหล่านี้อาจเป็นสิทธิในการซื้อหุ้นเพิ่มในราคาที่กำหนด สสิทธิในการได้รับเงินปันผล หรือสิทธิอื่นๆ ขึ้นอยู่กับกฎหมายและกฎระเบียบของแต่ละประเทศ

หุ้นบุริมสิทธิชนิดสะสมและไม่ร่วมรับ (Non-Cumulative Non-Participating Preference Share) เป็นหุ้นที่มีสิทธิในการได้รับเงินปันผลตามอัตราส่วนที่กำหนดไว้ในสัญญา แต่หากบริษัทไม่มีกำไรหรือกำไรไม่เพียงพอที่จะจ่ายเงินปันผล ผู้ถือหุ้นประเภทนี้จะไม่มีสิทธิในการรับเงินปันผลเพิ่มเติมจากปีก่อนหน้า

เช่น บริษัท ABC ออกหุ้นบุริมสิทธิชนิดสะสมและไม่ร่วมรับในอัตราส่วน 110 โดยหมายความว่าผู้ถือหุ้นที่มีอยู่ 1 หุ้นจะได้รับเงินปันผลตามอัตราส่วน 110 คือ 1 หุ้นต่อ 10 หุ้นที่ถืออยู่ หากบริษัท ABC มีกำไรในปีนั้นๆ และมีการจ่ายเงินปันผล ผู้ถือหุ้นประเภทนี้จะได้รับเงินปันผลตามอัตราส่วนที่กำหนด แต่หากบริษัทไม่มีกำไรหรือกำไรไม่เพียงพอที่จะจ่ายเงินปันผล ผู้ถือหุ้นประเภทนี้จะไม่มีสิทธิในการรับเงินปันผลเพิ่มเติมจากปีก่อนหน้า

หุ้นบุริมสิทธิในบริษัทจำกัด (Equity Shares in a Limited Company) เป็นหุ้นที่มอบสิทธิในการเป็นเจ้าของหุ้นในบริษัทจำกัดในอัตราส่วนที่ผู้ถือหุ้นเป็นเจ้าของ หุ้นบุริมสิทธิในบริษัทจำกัดเป็นที่นิยมในการลงทุน เนื่องจากมีสิทธิในการรับเงินปันผล และสิทธิในการมีส่วนร่วมในการตัดสินใจทางธุรกิจของบริษัท

บริษัทสามารถลดทุนได้หลายวิธี อย่างไรก็ตาม วิธีที่พบบ่อยที่สุดในการลดทุนของบริษัทได้แก่

การจ่ายเงินปันผลหุ้นบุริมสิทธิเป็นกระบวนการที่บริษัทนำกำไรสุทธิที่ได้รับหลังหักค่าใช้จ่ายและรายจ่ายอื่นๆ มาแบ่งปันให้แก่ผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลตามสัดส่วนหุ้นที่ถืออยู่ สิทธิในการรับเงินปันผลขึ้นอยู่กับนโยบายและข้อกำหนดที่กำหนดไว้ในเอกสารสมัครเข้าซื้อหุ้นหรือสัญญาที่เกี่ยวข้อง

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

รับทำบัญชี ข้อมูล บัญชี ขั้นตอน ทำ ระบบ ตัวอย่าง วาง บริษัท ร่าง ใหม่ เหมาะสม ลักษณะ กิจการ ประเภท การบัญชีบริหาร เฉลย สรุป บัญชีบริหาร บัญชีบริหาร

สรุป พรบ การประกอบธุรกิจของคนต่างด้าว 3 ห้ามคนต่างด้าวประกอบ บัญชี 3 บัญชีท้าย PDF ล่าสุด พระราชบัญญัติ 2562 2542 กฎกระทรวง การขอใบอนุญาต

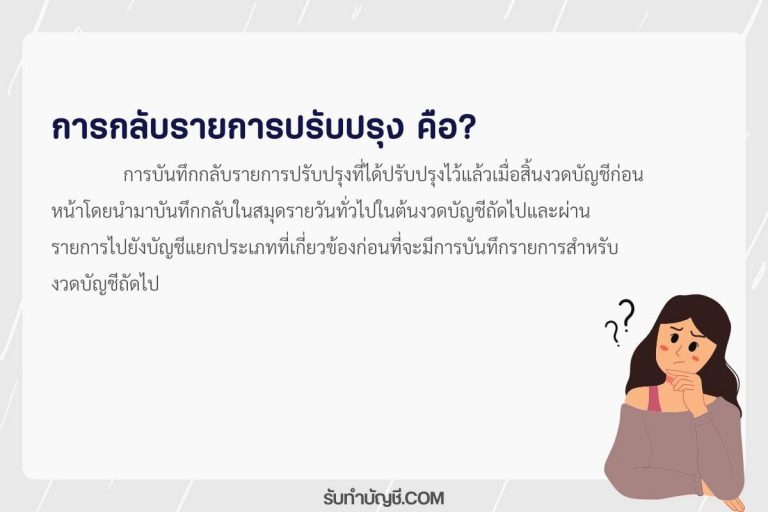

การกลับรายการปรับปรุงมีประโยชน์อย่างไร การโอนกลับรายการปรับปรุง การโอนกลับรายการบัญชี การโอนกลับรายการบัญชี คืออะไร กลับรายการ ภาษาอังกฤษ กลับรายการบัญชี ภาษาอังกฤษ โจทย์รายการปรับปรุง พร้อมเฉลย แบบฝึกหัด รายการปรับปรุงบัญชี พร้อม เฉลย ตัวอย่างการปรับงบการเงินย้อนหลัง

หัก ณ ที่จ่าย ธุรกิจโรงแรม มีอะไรบ้าง สร้างโรงแรม ใช้เงินเท่าไหร่ แผนธุรกิจโรงแรม แนวโน้มธุรกิจโรงแรม ทําธุรกิจโรงแรม ธุรกิจ ที่พัก มีอะไรบ้าง วัตถุประสงค์ของธุรกิจโรงแรม ธุรกิจโรงแรม คือ

รับทำบัญชี สำเร็จรูป สระ ว่าย น้ำ ราคา เท่าไหร่ หลักหมื่น สองแสน 4x8 4x10 ไฟเบอร์กลาส ต่อตารางเมตร สร้าง Pantip สำเร็จรูป สระว่า ย น้ํา 4x8 ราคา สร้าง

รับทำบัญชี กบแปรรูปอะไรได้บ้าง กบกินพืชอะไรเป็นอาหาร เลี้ยงอะไรดีมีตลาดรองรับ 2566 สัตว์เศรษฐกิจ 10 ชนิด ธุรกิจเลี้ยงสัตว์สวยงาม สูตรอาหารกบโตเร็ว

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

วิเคราะห์ บัญชี การ วิเคราะห์บัญชี ไม่ใช่แค่การดูตัวเลขธรรมดา แต่คือ ศิลปะแห่งการแปลภาษาทางการเงิน ให้กลายเป็นข้อมูลเชิงกลยุทธ์ ที่สามารถพลิกชีวิตธุรกิจ

ทําบุญวัดพระบาทน้ําพุ บัญชี การทำบุญกับวัดแห่งนี้ ไม่ได้มีแค่ ความสบายใจ แต่ยังมี ความโปร่งใสในบัญชี อย่างชัดเจน โดยผู้บริจาคสามารถ ตรวจสอบรายการ

บัญชีเงินเดือนถูกอายัด เมื่อคุณได้รับแจ้งว่า บัญชีเงินเดือนถูกอายัด นั่นไม่ใช่เรื่องเล็ก! เพราะมันอาจหมายถึงปัญหาทางการเงินที่สะสมมานานจนถึงขั้นที่เจ้าหนี้ยื่น

บัญชีธนาคารถูกระงับการใช้งานเกิดจากอะไร บัญชีธนาคาร ที่คุณใช้อยู่เป็นประจำ หากถูกระงับการใช้งานแบบกะทันหัน สามารถสร้างปัญหาทางการเงินและความ

ที่ฝึกงานบัญชี ม่ได้เป็นแค่สถานที่เก็บชั่วโมงฝึกงานเท่านั้น แต่ยังเป็นเวทีสร้าง เครือข่าย และเรียนรู้การทำงานจริงอย่างมืออาชีพ การเลือกสถานที่ที่เหมาะสม จะช่วย

รับทำบัญชีที่บ้าน งานรับทำบัญชีที่บ้าน คือคำตอบที่หลายคนเลือก เพราะ ทำง่าย เริ่มต้นได้จริง ไม่ต้องมีออฟฟิศใหญ่ แค่มีความรู้ด้านบัญชีพื้นฐาน ก็สามารถให้