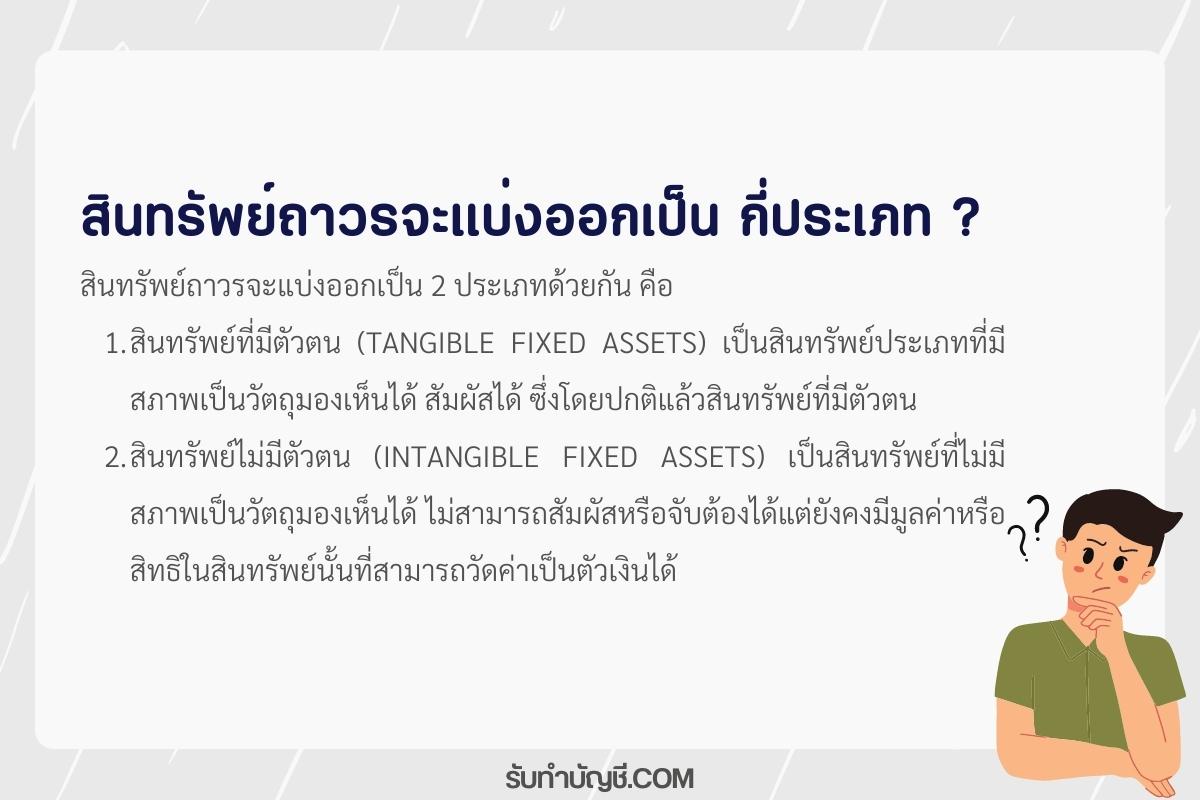

สินทรัพย์ถาวรจะแบ่งออกเป็น กี่ประเภท

สินทรัพย์ถาวรจะแบ่งออกเป็น 2 ประเภทด้วยกัน คือ

สินทรัพย์ที่มีตัวตน (Tangible Fixed Assets) เป็นสินทรัพย์ประเภทที่มีสภาพเป็นวัตถุมองเห็นได้ สัมผัสได้ ซึ่งโดยปกติแล้วสินทรัพย์ที่มีตัวตนจะแบ่งเป็น

- ไม่ต้องหักค่าสึกหลอและค่าเสื่อมราคาเนื่องจากอายุการใช้งานไม่จำกัด เช่น ที่ดิน

- ต้องคิดค่าสึกหลอและค่าเสื่อมราคา (Depreciation) เนื่องจากสามารถกำหนดอายุการใช้งาน เช่น เครื่องจักร อาคาร เครื่องใช้สำนักงาน

- ต้องหักค่าเสื่อมสิ้น (Depletion) เนื่องจากใช้แล้วหมดไปไม่สามารถทดแทนได้ เช่น ป่าไม้ เหมืองแร่ บ่อก็าช

สินทรัพย์ไม่มีตัวตน (Intangible Fixed Assets) เป็นสินทรัพย์ที่ไม่มีสภาพเป็นวัตถุมองเห็นได้ ไม่สามารถสัมผัสหรือจับต้องได้ แต่ยังคงมีมูลค่าหรือสิทธิในสินทรัพย์นั้นที่สามารถวัดค่าเป็นตัวเงินได้ จะแบ่งออกเป็น 2 ประเภทคือ

- ต้องตัดบัญชี (Amortized) เนื่องจากระยะเวลาของสิทธิที่ได้รับลดลงตามส่วนของค่าที่ลดลง เช่น ลิขสิทธิ์ สิทธิบัตร สัญญาเช่า

- ไม่ต้องตัดบัญชี เนื่องจากไม่มีการเสื่อมค่าหรือเสื่อมมูลค่าของสินทรัพย์นั้น เช่น ค่าความนิยม และเครื่องหมายการค้า

สินทรัพย์ถาวร

ที่ดิน อาคาร และอุปกรณ์ (Property, Plant And Equipment)

เป็นสินทรัพย์ที่มีตัวตนซึ่งกิจการมีไว้เพื่อใช้ประโยชน์ในกา

ราคาทุนของที่ดิน อาคาร และอุปกรณ์

หมายถึงจำนวนเงินสดหรือมูลค่าเทียบเท่าเงินสดที่กิจการได้จ่ายไปหรือราคายุติธรรมที่ได้กำหนดโดยบุคคลอื่นเพื่อให้ได้มาซึ่งทรัพย์สิน ณ เวลาที่กิจการได้เข้าครอบครองทรัพย์ หรือ ณ เวลาที่กิจการได้สร้างทรัพย์สินนั้นเสร็จสมบูรณ์ ดังนั้นต้นทุนเพื่อการได้มาซึ่งทรัพย์สิน (Cost of Acquisition) จึงถือเป็นต้นทุนของทรัพย์สินนั้นจะต้องนำไปคิดค่าสึกหลอและค่าเสื่อม ซึ่งต้นทุนของที่ดิน อาคาร และอุปกรณ์ประกอบด้วย

- ราคาที่ซื้อ

- ค่าใช้จ่ายต่างๆที่เกิดขึ้น ในการนำมาซึ่งทรัพย์ เช่นค่าภาษีนำเข้า ค่าใช้จ่ายต่างๆ ค่าขนส่ง ค่าจ้าง ค่าติดตั้ง

- ส่วนลดการค้าต่างๆที่อาจได้รับคืนจากเงินค่าภาษี ซึ่งจะต้องนำมาหักออกจากราคาที่ซื้อมา

- หากมีกู้ยืมเกิดขึ้นในช่วงเวลาหาที่ได้รับทรัพย์นี้มา เงินที่จ่ายออกคือดอกเบี้ยจ่าย

- ภาษีซื้อที่เรียกคืนไม่ได้ หมายถึง

- ภาษีซื้อในระบบภาษีมูลค่าเพิ่ม ภาษีซื้อซึ่งอาจเกิดจากการซื้อรถยนต์ ถือเป็นต้นทุนของรถยนต์ ผู้ประกอบการไม่มีสิทธิขอคืนภาษีซื้อนั้น ต้องนำไปรวมกับมูลค่าของรถยนต์แล้วจึงนำไปคิดค่าสึกหลอและค่าเสื่อมราคาต่อไป

- กรณีไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ภาษีซื้อที่เกิดขึ้นจากการซื้อทรัพย์ซึ่งผู้ประกอบการรายอื่นเรียกเก็บค่าภาษีมูลค่าเพิ่มหรือภาษีซื้อ แต่กิจการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้นภาษีซื้อที่เกิดจากการซื้อทรัพย์สินถือเป็นต้นทุน

- ค่าใช้จ่ายการบริหารและทั่วไป ซึ่งเกี่ยวข้องโดยตรงกับการได้ทรัพย์สิน หรือทำให้ทรัพย์สินขึ้นอยู่ในสภาพพร้อมที่จะใช้งาน

ต้นทุนของสินทรัพย์ถาวร (Cost of Fixed Assets)

เมื่อกิจการได้มีการซื้อสินทรัพย์เข้ามาใช้ในกิจการจะต้องบันทึกสินทรัพย์นั้นในบัญชีด้วยราคาทุนของสินทรัพย์ ปัญหาที่มักจะเกิดขึ้นอยู่บ่อยๆก็คืออะไรบ้างที่ถือเป็นต้นทุนของสินทรัพย์แต่ละประเภทและค่าใช้จ่ายใดบ้างที่เกี่ยวข้องกับสินทรัพย์จะต้องนำมาถือเป็นต้นทุนของสินทรัพย์นั้นต้นทุนของสินทรัพย์โดยมากแล้วจะประกอบไปด้วยราคาที่ซื้อมาบวกด้วยค่าใช้จ่ายในการซื้อสินทรัพย์นั้น หรือค่าใช้จ่ายที่จ่ายไปเพื่อให้กิจการมีกรรมสิทธิ์ในสินทรัพย์เหล่านั้น ซึ่งแยกรายละเอียดของต้นทุนสินทรัพย์แต่ละประเภทได้คือ

- ที่ดิน (Land) กิจการบางแห่งมีความจำเป็นต้องมีที่ดินเพื่อการก่อสร้างหรือเพื่อขยายกิจการในอนาคต

- อาคาร (Building) กิจการบางแห่งมีความจำเป็นต้องมีอาคารของตนเองเป็นกรรมสิทธิ์

- อุปกรณ์และเครื่องใช้ประจำอาคาร (Building Equipment) อุปกรณ์ที่อยู่ติดกับตัวอาคารไม่สามารถถอน หรือเคลื่อนย้ายได้สะดวกง่ายดาย เช่นระบบไฟฟ้า โทรศัพท์

- เครื่องจักร (Plant and Machinery) กิจการอุตสาหกรรมที่มีการผลิตวัตถุดิบออกมาเป็นสินค้าสำเร็จรูปมีความจำเป็นที่จะต้องมีเครื่องจักไว้ใช้ในการผลิตเพื่อการจำหน่าย

- เครื่องตกแต่งและติดตั้ง (Furniture and Fixture) เป็นสินทรัพย์ถาวรที่ใช้ในการประดับ เช่นตู้ โต๊ะ เก้าอี้

- เครื่องใช้สำนักงาน (Office Equipment) เป็นสินทรัพย์ที่ใช้ภายในสำนักงานที่สามารถเคลื่อนย้ายได้

- ยานพาหนะ (Vehicle) เป็นพาหนะหรือยวดยานที่กิจการมีไว้เพื่อใช้ในการขนส่ง ตลอดจนมีไว้เพื่อการดำเนินธุรกิจต่างๆ เช่นรถบรรทุก รถจักรยานยนต์

- เครื่องมือ (Tools) เป็นอุกรณ์ช่วยอำนวยความสะดวกต่อการดำเนินงาน

- สินทรัพย์ถาวรอื่น เช่น ค่าลิขสิทธิ์ ค่าสิทธิบัตรอื่นๆที่มีอยู่ในกิจการ

ความหมายของคำว่าสินทรัพย์ถาวร

ความหมายของคำว่าสินทรัพย์ถาวร (Long-Lived Assets or Fixed Assets)

เป็นกรรมสิทธิ์ที่กิจการพึงมีสังหาริมทรัพย์ หรืออสังหาริมทรัพย์ หรือสิทธิที่ใช้เรียกร้องซึ่งเป็นทรัพย์สินอันมีลักษณะคงทนถาวรที่นำมาใช้ในการดำเนินกิจการและสามารถใช้ได้นานกว่าหนึ่งรอบระยะเวลาการดำเนินงานตามปกติหรือ 1 ปี

โดยกิจการมิได้มีไว้เพื่อขาย จำหน่ายต่อ แต่กิจการมีไว้เพื่อใช้งานในการแสดงรายการสินทรัพย์ถาวรในงบดุบด้านสินทรัพย์ในปัจจุบันและแสดงในหัวข้อ ที่ดิน อาคารและอุปกรณ์ ลักษณะของสินทรัพย์ถาวรจะประกอบด้วยหลักเกณฑ์ที่สำคัญ คือ

1. มีลักษณะคงทนถาวรโดยสภาพ และมีอายุการใช้งานเกิน 1 รอบระยะเวลาบัญชี

2. มีไว้เพื่อใช้ในการดำเนินงาน ไม่ได้มีไว้เพื่อขาย

เป็นกรรมสิทธิ์ที่กิจการพึงมีสังหาริมทรัพย์ หรืออสังหาริมทรัพย์ หรือสิทธิที่ใช้เรียกร้องซึ่งเป็นทรัพย์สินอันมีลักษณะคงทนถาวรที่นำมาใช้ในการดำเนินกิจการและสามารถใช้ได้นานกว่าหนึ่งรอบระยะเวลาการดำเนินงานตามปกติหรือ 1 ปี

โดยกิจการมิได้มีไว้เพื่อขาย จำหน่ายต่อ แต่กิจการมีไว้เพื่อใช้งานในการแสดงรายการสินทรัพย์ถาวรในงบดุบด้านสินทรัพย์ในปัจจุบันและแสดงในหัวข้อ ที่ดิน อาคารและอุปกรณ์ ลักษณะของสินทรัพย์ถาวรจะประกอบด้วยหลักเกณฑ์ที่สำคัญ คือ

1. มีลักษณะคงทนถาวรโดยสภาพ และมีอายุการใช้งานเกิน 1 รอบระยะเวลาบัญชี

2. มีไว้เพื่อใช้ในการดำเนินงาน ไม่ได้มีไว้เพื่อขาย

สินทรัพย์ถาวร