ต้นทุนส่วนเพิ่ม

ต้นทุนส่วนเพิ่ม (Incremental Cost) หมายถึง ต้นทุนที่เปลี่ยนแปลงไปหลังจากที่ผู้ผลิตตัดสินใจเปลี่ยนแปลงการผลิต เช่น จำนวนแรงงาน เป็นต้น

ต้นทุนส่วนเพิ่ม (Marginal Cost) คือ ค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นเมื่อเพิ่มการผลิตหนึ่งหน่วยเพิ่มขึ้น นั่นคือ ค่าใช้จ่ายในการผลิตหนึ่งหน่วยสินค้าหรือบริการเพิ่มขึ้นจากจำนวนที่ผลิตมาก่อนหน้า

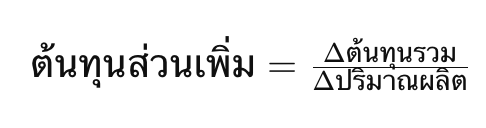

การคำนวณต้นทุนส่วนเพิ่มทำได้โดยใช้สูตร

ในสูตรนี้

- Δ คือ ความเปลี่ยนแปลงในต้นทุนรวมที่เกิดขึ้นเมื่อเพิ่มหน่วยผลิตขึ้น (ต้นทุนใหม่ลบต้นทุนเดิม)

- Δ คือ ความเปลี่ยนแปลงในปริมาณการผลิตหน่วยสินค้าหรือบริการ

ต้นทุนส่วนเพิ่มมีความสำคัญในการตัดสินใจเกี่ยวกับการเพิ่มหรือลดการผลิตของสินค้าหรือบริการ ถ้าต้นทุนส่วนเพิ่มน้อยกว่าราคาขาย คุณสามารถเพิ่มการผลิตเพื่อเพิ่มกำไรได้ แต่ถ้าต้นทุนส่วนเพิ่มมากกว่าราคาขาย คุณอาจต้องลดการผลิตหรือไม่เพิ่มการผลิตเพิ่มเติมเพื่อประหยัดค่าใช้จ่ายและลดขาดทุน

การวิเคราะห์ต้นทุนส่วนเพิ่มช่วยให้ธุรกิจทราบถึงขีดความสามารถในการเพิ่มการผลิตและตรวจสอบความหมายของการเพิ่มหรือลดการผลิตต่อผลกระทบทางเศรษฐกิจของธุรกิจ