รับทำบัญชี.COM | 25 อาชีพอิสระด้านการผลิต คุณสมบัติมีอะไร?

อาชีพอิสระ 30 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพ ลูกจ้าง มี อะไรบ้าง 10อาชีพรับจ้าง 100 อาชีพอิสระ อาชีพรับจ้าง 50 อาชีพ อาชีพอิสระด้านการผลิตมีอะไรบ้าง อาชีพอิสระ ออนไลน์

บริษัท ปังปอน จำกัด ให้บริการ รับปิดงบเปล่า ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

ปิดงบเปล่าด้วยตัวเอง

ขั้นตอนการปิดงบเปล่า ด้วยตัวเอง

สาระสำคัญของงบเปล่า

การจัดทำงบการเงิน กรณีไม่มีรายได้และค่าใช้จ่ายในการดำเนินธุรกิจ

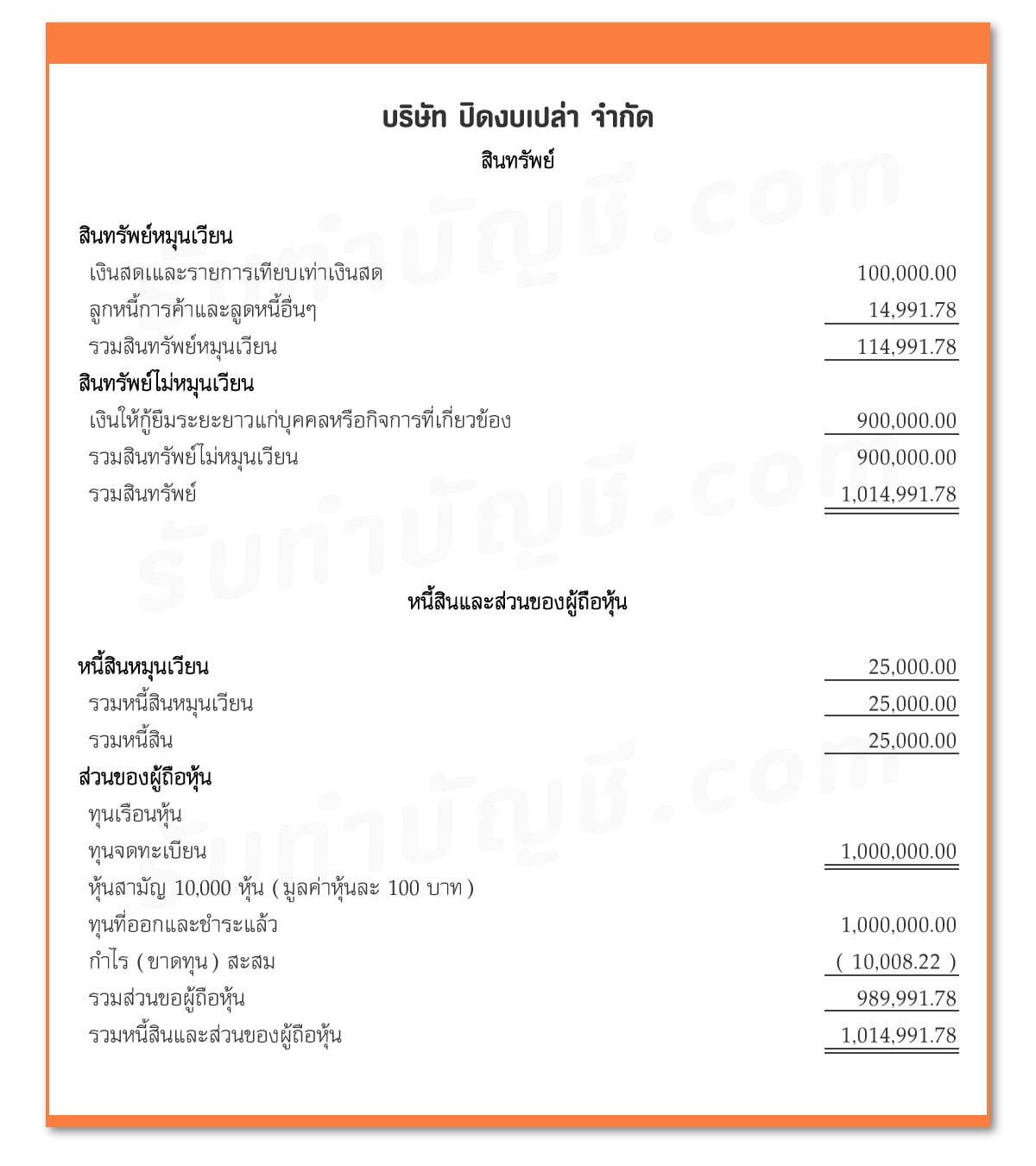

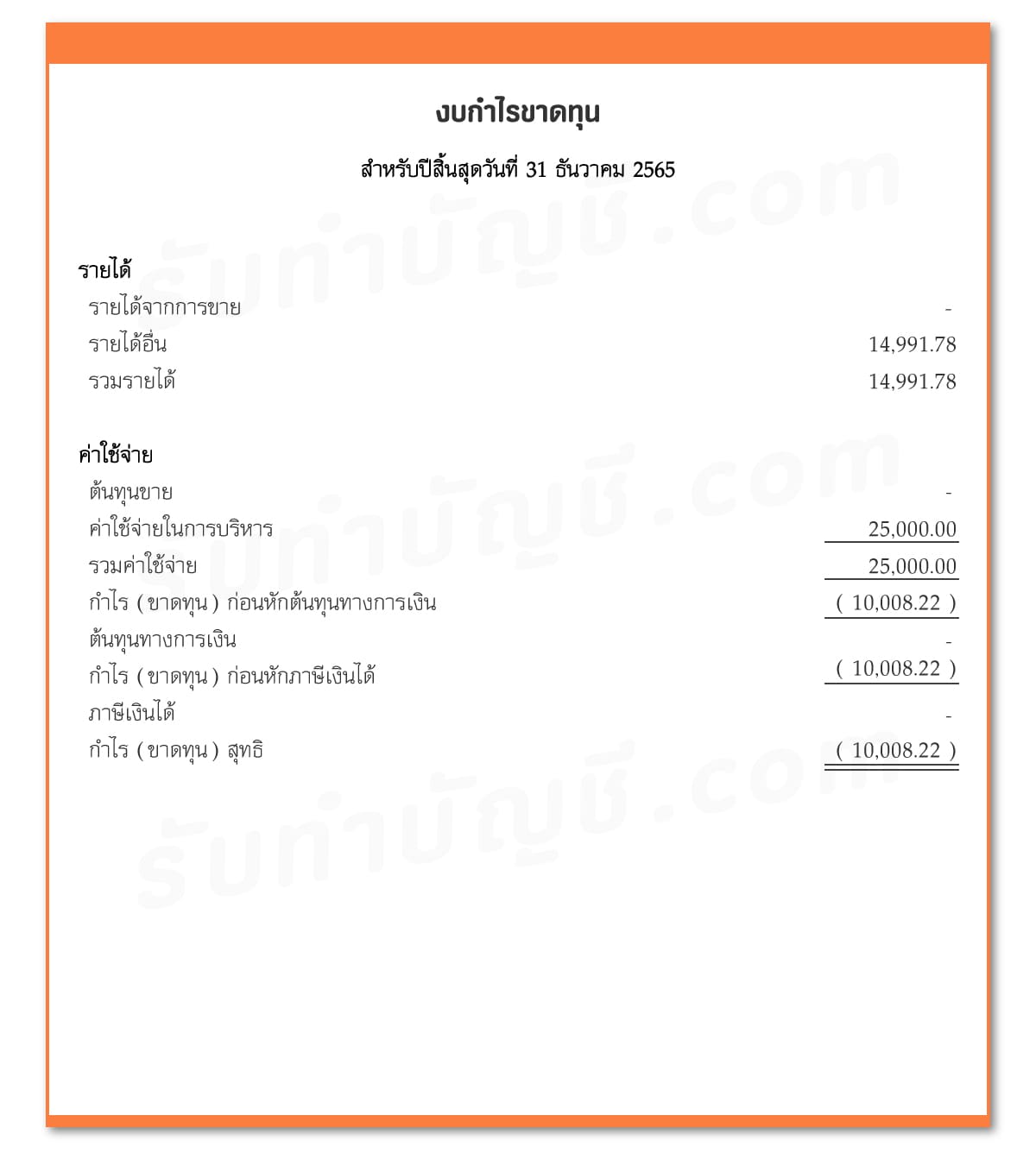

จัดทำแสดงฐานะทางการเงิน และงบกำไรขาดทุน

บริษัท ปิดงบเปล่า จำกัด จดทะเบียน วันที่ 1 มิถุนายน 2565 มีทุนจดทะเบียน 1,000,000 บาท ชำระค่าหุ้นเต็มจำนวน และมีค่าใช้จ่ายทำบัญชี

วิธีการลงบัญชีดังนี้

1.วันที่ 1/6/65 นำเงินลงทุนในกิจการ

Dr เงินสด 1,000,000.00

Cr ทุน 1,000,000.00

2.วันที่ 31/12/65 บันทึกค่าบริการและค่าสอบบัญชีค้างจ่าย

Dr.ค่าบริการ 5,000.00

ค่าสอบบัญชี 20,000.00

Cr.ค่าใช้จ่ายค้างจ่าย 25,000.00

3.วันที่ 31/12/65 บันทึกรายได้ดอกเบี้ยค้างรับ (ปรับปรุงรายการเงินสด)

Dr.ลูกหนี้เงินยืมกรรมการ 900,000.00

Cr.เงินสด 900,000.00

4.บันทึกดอกเบี้ยค้างรับ ณ 31 ธันวาคม 2565

Dr ดอกเบี้ยค้างรับ 14,991.78

Cr รายได้ดอกเบี้ยค้างรับ 14,991.78

5.วิธีการคำนวณ ดอกเบี้ยค้างรับ

เงินลงทุน 1,000,000.00

ระยะเวลา 152 วัน

ดอกเบี้ย 4%

ดังนั้น จะคำนวณได้ 1,000,000 * 152/365*4% = 16,657.53 บาท

เมื่อต้องการปิดงบการเงินในองค์กรหรือธุรกิจของคุณ คุณอาจต้องใช้เอกสารต่อไปนี้

รายงานการเงินประจำปี เอกสารนี้เป็นสิ่งสำคัญที่บริษัทต้องเตรียมขึ้นเพื่อสรุปผลการเงินขององค์กรในระยะเวลาหนึ่ง (โดยทั่วไปจะเป็นรอบปี) รายงานการเงินประกอบด้วยงบทางบัญชีที่สำคัญ เช่น งบดุล งบกำไรขาดทุน งบกระแสเงินสด งบเงินลงทุน และรายงานอื่นๆ ที่เกี่ยวข้องกับการเงินขององค์กร

งบการเงินปัจจุบัน เป็นเอกสารที่แสดงรายละเอียดเกี่ยวกับสถานะการเงินปัจจุบันขององค์กร รวมถึงสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น และผลกำไรหรือขาดทุน

งบกำไรขาดทุน เป็นเอกสารที่บอกถึงผลกำไรหรือขาดทุนขององค์กรในระยะเวลาที่กำหนด โดยจะแสดงรายละเอียดเกี่ยวกับรายได้ รายจ่าย และค่าใช้จ่ายอื่นๆ ที่ส่งผลต่อกำไรหรือขาดทุน

งบดุล เอกสารนี้แสดงสถานะการเงินขององค์กรในเบื้องต้น โดยแสดงรายละเอียดเกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น เพื่อแสดงว่าทรัพย์สินและหนี้สินขององค์กรมีค่าเท่ากัน

รายงานผลการตรวจสอบบัญชี เอกสารนี้อาจจำเป็นในบางกรณี เมื่อต้องการปิดงบการเงินในองค์กร รายงานผลการตรวจสอบบัญชีจะช่วยให้มั่นใจได้ว่าข้อมูลการเงินที่รายงานไปนั้นถูกต้องและสอดคล้องกับหลักการบัญชี

อย่างไรก็ตาม ขั้นตอนและเอกสารที่จำเป็นอาจแตกต่างกันไปตามข้อกำหนดท้องถิ่นและประเทศ ดังนั้นควรตรวจสอบกับที่ปรึกษาทางการเงินหรือผู้เชี่ยวชาญทางการบัญชีของคุณเพื่อทราบข้อมูลที่ถูกต้องและครบถ้วนกว่านี้

อาชีพอิสระ 30 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพ ลูกจ้าง มี อะไรบ้าง 10อาชีพรับจ้าง 100 อาชีพอิสระ อาชีพรับจ้าง 50 อาชีพ อาชีพอิสระด้านการผลิตมีอะไรบ้าง อาชีพอิสระ ออนไลน์

หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ ความเสี่ยง ธุรกิจน้ำดื่ม วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม

กิจการรับเหมาก่อสร้าง สรรพากร จดทะเบียน รับเหมาก่อสร้าง บุคคลธรรมดา รับเหมาก่อสร้างต้อง จดทะเบียน อะไร ภาษีมูลค่าเพิ่ม ธุรกิจรับเหมาก่อสร้าง เปิดบริษัทรับเหมาก่อสร้างดีไหม บุคคลธรรมดา รับเหมาก่อสร้าง เปิดบริษัทรับเหมาก่อสร้าง ภาษีหัก ณ ที่จ่าย งานรับเหมาก่อสร้าง

ซ่อมเครื่องจักรอุตสาหกรรม ช่างซ่อมเครื่องจักรโรงงาน เงินเดือน ซ่อมเครื่องจักร ชลบุรี รับซ่อมเครื่องจักร สมุทรปราการ รับ Overhaul เครื่องจักร ช่างซ่อมเครื่องจักร ภาษาอังกฤษ ซื้อขาย เครื่องจักร โรงงาน รับสร้าง เครื่องจักร Automation

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ประเวศ

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ภาษีหัก ณ ที่จ่าย ตัวอย่างการปิดงบบัญชี ขั้นตอนการปิดบัญชี 6 ขั้นตอน ปิดงบการเงิน excel ขั้น ตอน การ ทํา บัญชี 5 ขั้น ตอน ขั้นตอนการปิดงบการเงินประจําเดือน express ตัวอย่างการปิดงบรายเดือน ขั้นตอนการปิดงบการเงิน ประจําปี กระบวนการบัญชี 9 ขั้นตอน ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย การเริ่มต้นทําธุรกิจ startup มือใหม่ ธุรกิจเล็กๆ สำหรับวัยรุ่น เริ่มต้นธุรกิจเล็กๆ การเริ่มต้นธุรกิจควรเริ่มอย่างไร การ ทํา ธุรกิจ เบื้องต้น วิธีการสร้างธุรกิจใหม่มี 3 วิธี แนวคิดการเริ่มต้นธุรกิจ แนวทาง การทำธุรกิจ

การจัดตั้งบริษัทจํากัด มีขั้นตอนอย่างไร การจัดตั้งบริษัทจํากัด กี่คน สรุป กฎหมายบริษัทจํากัด จดทะเบียนบริษัท 2 คน 2567 กฎหมายการจัดตั้งบริษัท การจัดตั้งบริษัทจํากัด คือ จดทะเบียน บริษัท 1 คน ได้ไหม การจดทะเบียนบริษัท มีกี่แบบ ใกล้ฉัน ออนไลน์

อาชีพอิสระ 30 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพ ลูกจ้าง มี อะไรบ้าง 10อาชีพรับจ้าง 100 อาชีพอิสระ อาชีพรับจ้าง 50 อาชีพ อาชีพอิสระด้านการผลิตมีอะไรบ้าง อาชีพอิสระ ออนไลน์

หัก ณ ที่จ่าย พื้นที่ ว่าง ให้เช่า ในเมืองโคราช บ้านเช่า โคราช ขายของ ได้ ร้าน ว่างให้เช่า โคราช เช่าร้าน โคราช เซ้งร้าน เซฟวัน พื้นที่ ให้เช่า ขาย กาแฟ ปากช่อง เช่า แผง ตลาด โคราช ออนไลน์

ภาษีหัก ณ ที่จ่าย รับ ทํา ป้ายไฟ led ตัวอักษร รับ ทํา ป้ายไฟหน้าร้าน รับ ทํา ป้ายไฟเชียร์ รับทําป้ายไฟ แฟนคลับ รับทําป้ายไฟ led ราคา รับทําป้ายไฟ led ใกล้ฉัน รับทำป้ายไฟ ราคา รับทํา ป้ายกล่องไฟ ราคาถูก ใกล้ฉัน ออนไลน์