ภาษีหักณที่จ่ายค้างจ่ายภ.ง.ด.1ปรับบัญชีหมวด เป้าหมายรายได้?

ภาษีหัก ณ ที่จ่าย ค้างจ่าย ภ.ง.ด.1 คือ (Withholding tax payable)

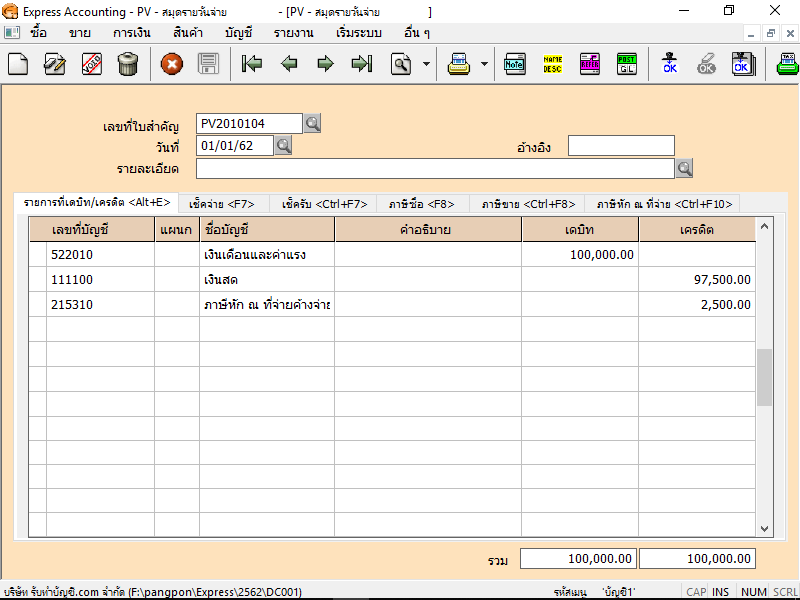

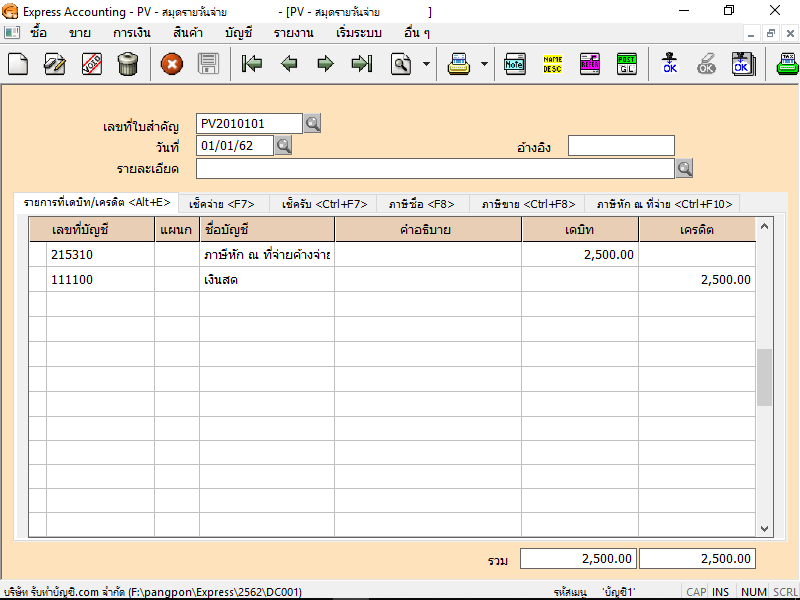

ภาษีหัก ณ ที่จ่าย ค้างจ่าย ภ.ง.ด.1 หมายถึง เงินภาษีประเภทที่หัก จากเงินเดือนพนักงานลูกจ้าง และต้องนำส่งให้กรมสรรพากรในเดือนถัดไปหลังจ่ายเงินเดือน กำหนดจ่ายชำระก่อนวันที่ 7 ของทุกๆ เดือน

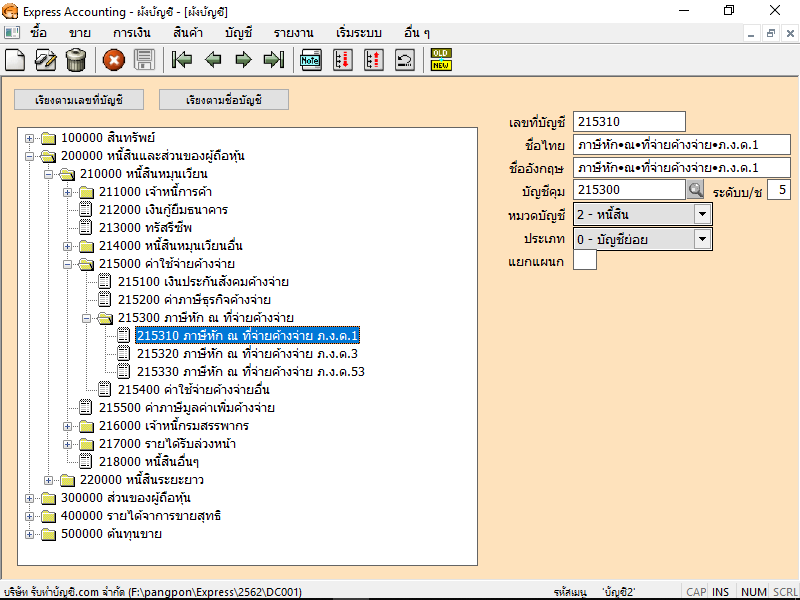

ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.1 อยู่หมวด 2 หนี้สิน

ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.1 อยู่หมวดไหน

ภาษีหัก ณ ที่จ่ายค้างจ่าย

ภ.ง.ด.1 อยู่หมวด 2 หนี้สิน

ภาษีหัก ณ ที่จ่าย ค้างจ่าย ภ.ง.ด.1 คือ

ภาษีหัก ณ ที่จ่าย ค้างจ่าย ภ.ง.ด.1 คือ

ภาษีเงินได้จากเงินเดือน หรือ “ภาษีเงินได้บุคคลธรรมดา” (Personal Income Tax) ในประเทศไทย คือภาษีที่รัฐบาลเรียกเก็บจากรายได้ที่บุคคลได้รับในรูปแบบต่าง ๆ ซึ่งหนึ่งในนั้นคือเงินเดือน ภาษีนี้คำนวณและจัดเก็บตามอัตราและขั้นตอนที่กำหนดโดยกฎหมายว่าด้วยภาษีเงินได้บุคคลธรรมดา โดยทั่วไป การคำนวณภาษีเงินได้จากเงินเดือนในประเทศไทยสามารถทำได้ตามขั้นตอนดังนี้

ขั้นตอนการคำนวณภาษีเงินได้จากเงินเดือน

-

คำนวณรายได้รวมต่อปี

-

หักค่าลดหย่อนต่าง ๆ

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าลดหย่อนคู่สมรส 60,000 บาท (ถ้าคู่สมรสไม่มีรายได้)

- ค่าลดหย่อนบุตร 30,000 บาทต่อบุตรหนึ่งคน

- ค่าลดหย่อนพ่อแม่ 30,000 บาทต่อคน

- ค่าลดหย่อนประกันสังคม สูงสุดไม่เกิน 9,000 บาท

- ค่าลดหย่อนประกันชีวิต สูงสุดไม่เกิน 100,000 บาท

- ค่าลดหย่อนกองทุนสำรองเลี้ยงชีพ สูงสุดไม่เกิน 500,000 บาท

- ค่าลดหย่อนเงินบริจาค ตามที่จ่ายจริง แต่ไม่เกิน 10% ของรายได้หลังหักค่าใช้จ่าย

-

คำนวณรายได้สุทธิต่อปี

- รายได้รวมต่อปี – ค่าลดหย่อนต่าง ๆ = รายได้สุทธิต่อปี

-

คำนวณภาษีเงินได้

- ใช้อัตราภาษีที่กำหนดตามช่วงรายได้สุทธิ (อัตราภาษีขั้นบันได) เพื่อคำนวณภาษีที่ต้องจ่าย

อัตราภาษีเงินได้บุคคลธรรมดา (ณ ปี 2024)

- รายได้สุทธิไม่เกิน 150,000 บาท ยกเว้นภาษี

- รายได้สุทธิ 150,001 – 300,000 บาท 5%

- รายได้สุทธิ 300,001 – 500,000 บาท 10%

- รายได้สุทธิ 500,001 – 750,000 บาท 15%

- รายได้สุทธิ 750,001 – 1,000,000 บาท 20%

- รายได้สุทธิ 1,000,001 – 2,000,000 บาท 25%

- รายได้สุทธิ 2,000,001 – 5,000,000 บาท 30%

- รายได้สุทธิ 5,000,001 บาทขึ้นไป 35%

ตัวอย่างการคำนวณภาษีเงินได้จากเงินเดือน

สมมติว่า นาย ก มีรายได้รวมต่อปี 600,000 บาท และมีค่าลดหย่อนดังนี้

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าลดหย่อนประกันสังคม 9,000 บาท

รายได้สุทธิต่อปี = 600,000 – 60,000 – 9,000 = 531,000 บาท

การคำนวณภาษีเงินได้

- 150,000 บาทแรก ยกเว้นภาษี

- 150,001 – 300,000 บาท 5% ของ 150,000 บาท = 7,500 บาท

- 300,001 – 500,000 บาท 10% ของ 200,000 บาท = 20,000 บาท

- 500,001 – 531,000 บาท 15% ของ 31,000 บาท = 4,650 บาท

ภาษีที่ต้องจ่าย = 7,500 + 20,000 + 4,650 = 32,150 บาท

นี่คือวิธีการคำนวณภาษีเงินได้จากเงินเดือนเบื้องต้นที่สามารถนำไปใช้ได้ในประเทศไทย

จำนวนคอมเมนต์ของโพสต์ ID 141055: 269