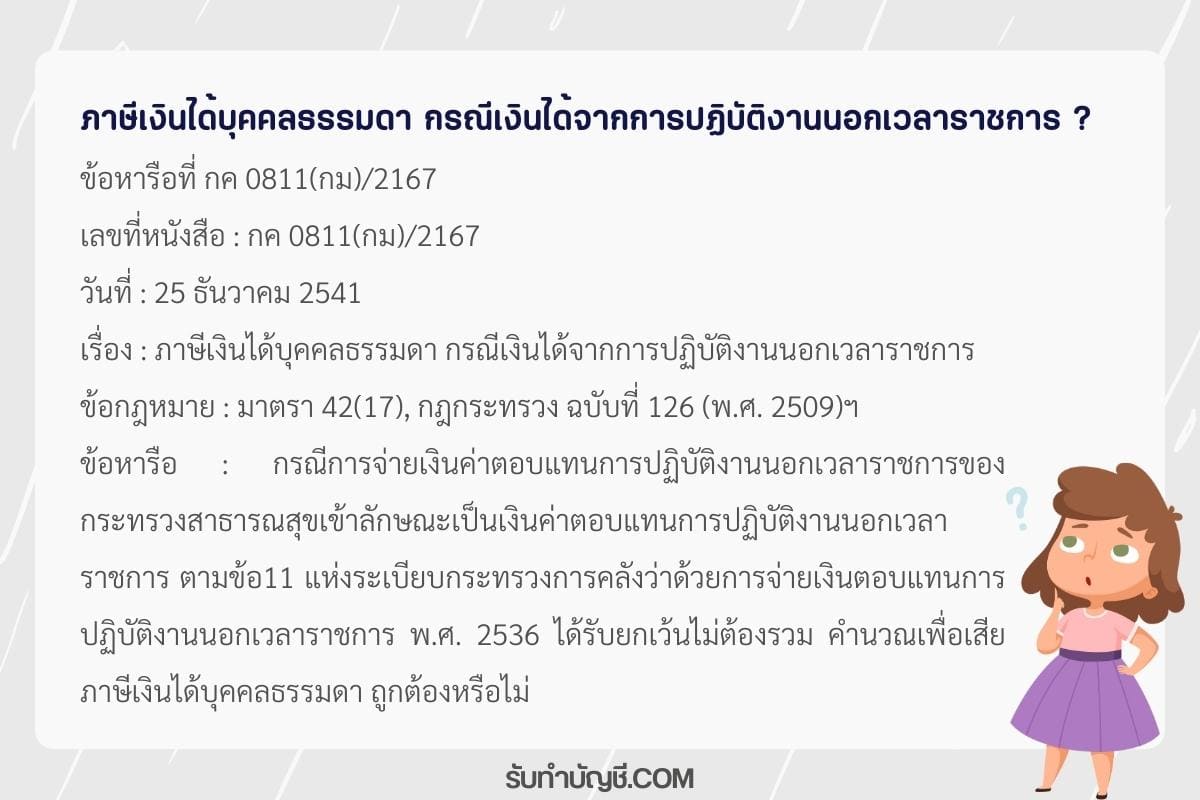

ข้อหารือที่ กค 0811(กม)/2167

เลขที่หนังสือ: กค 0811(กม)/2167

วันที่: 25 ธันวาคม 2541

เรื่อง: ภาษีเงินได้บุคคลธรรมดา กรณี

เงินได้จากการปฏิบัติงานนอกเวลาราชการ

ข้อกฎหมาย: มาตรา 42(17), กฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)ฯ

ข้อหารือ: กรณีการจ่ายเงินค่าตอบแทนการปฏิบัติงานนอกเวลาราชการของกระทรวงสาธารณสุข เข้า

ลักษณะเป็นเงินค่าตอบแทนการปฏิบัติงานนอกเวลาราชการ ตามข้อ 11 แห่งระเบียบกระทรวงการคลัง

ว่าด้วยการจ่ายเงินตอบแทนการปฏิบัติงานนอกเวลาราชการ พ.ศ. 2536 ได้รับยกเว้นไม่ต้องรวม

คำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ถูกต้องหรือไม่

แนววินิจฉัย: 1. เงินค่าตอบแทนการปฏิบัติงานนอกเวลาราชการตามระเบียบกระทรวงการคลัง ว่าด้วย

การเบิกจ่ายเงินค่าตอบแทนการปฏิบัติงานนอกเวลาราชการ พ.ศ. 2536 เป็นเงินที่มีลักษณะการจ่ายที่

เหมือนกันกับเงินค่าอาหารทำการนอกเวลา ตามระเบียบกระทรวงการคลัง ว่าด้วยการจ่าย

เงินค่าอาหารทำการนอกเวลา คือ เป็นการจ่ายตอบแทนให้แก่ข้าราชการที่ได้รับคำสั่งให้ปฏิบัติงานนอก

เวลาราชการปกติ พ.ศ. 2532 จึงเป็นเงินได้ซึ่งได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

ตามข้อ 2 (6) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)ฯ ลงวันที่ 23 กุมภาพันธ์ พ.ศ. 2509

2. เงินค่าตอบแทนการปฏิบัติงานนอกเวลาราชการของกระทรวงสาธารณสุข ตามข้อบังคับ

กระทรวงสาธารณสุข ว่าด้วยเงินค่าตอบแทนเจ้าหน้าที่ของหน่วยบริการในสังกัดกระทรวงสาธารณสุข

พ.ศ. 2536 ไม่เป็นไปตามระเบียบกระทรวงการคลังฯ พ.ศ. 2536 จึงเป็น

เงินได้จากการจ้างแรงงาน ตามมาตรา 40 (1) แห่งประมวลรัษฎากร ผู้ได้รับเงินได้พึงประเมิน

ดังกล่าวมี

หน้าที่ต้องเสียภาษีเงินได้ตามมาตรา 48 แห่งประมวลรัษฎากร และผู้จ่ายเงินได้ดังกล่าวมี

หน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร

เลขตู้: 62/27401