ขั้นตอนปิดงบการเงิน

บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ปิดงบการเงิน ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

- รวบรวมเอกสารทั้งหมดของบริษัทที่จะทำการปิดบัญชี จากนั้นนำเอกสารทั้งหมดมาตรวจสอบความครบถ้วน, ความถูกต้องสมบูรณ์ของเอกสาร และคัดแยกเอกสารเป็นส่วนๆ โดยเอกสารที่ใช้ในการทำการปีดงบการเงิน หลักๆ ประกอบด้วย ดังนี้

เอกสารที่ใช้ปิดงบการเงิน

- งบทดลองและงบการเงินของปีก่อน

- ทะเบียนทรัพย์สิน

- สินค้าคงเหลือ

- สัญญาต่างๆ เช่น สัญญาเช่าซื้อรถของบริษัท , สัญญาเงินให้กู้ยืม เป็นต้น

- แบบภ.ง.ด.50 ของปีก่อน พร้อมใบเสร็จ

- แบบภ.ง.ด. 1-3-53 พร้อมใบเสร็

- แบบภ.ง.ด.51 ของปีปัจจุบัน พร้อมใบเสร็จ

- แบบภ.พ.30 พร้อมใบเสร็จ

- หนังสือรับรองการหัก ณ ที่จ่าย / รายละเอียดภาษีถูกหัก ณ ที่จ่าย

- แบบประกันสังคมพร้อมใบเสร็จ

- ใบกำกับภาษีซื้อ-ขาย หรือ รายงานภาษีซื้อ-ขาย

- ใบเสร็จรับเงิน-ใบเสร็จจ่ายชำระ

- Statements ทุกธนาคาร

*หากมีเอกสารขาดหายไปให้ทางสำนักงานบัญชีดำเนินการขอเอกสารกับทางบริษัท

คลิกดู ตัวอย่างเอกสาร

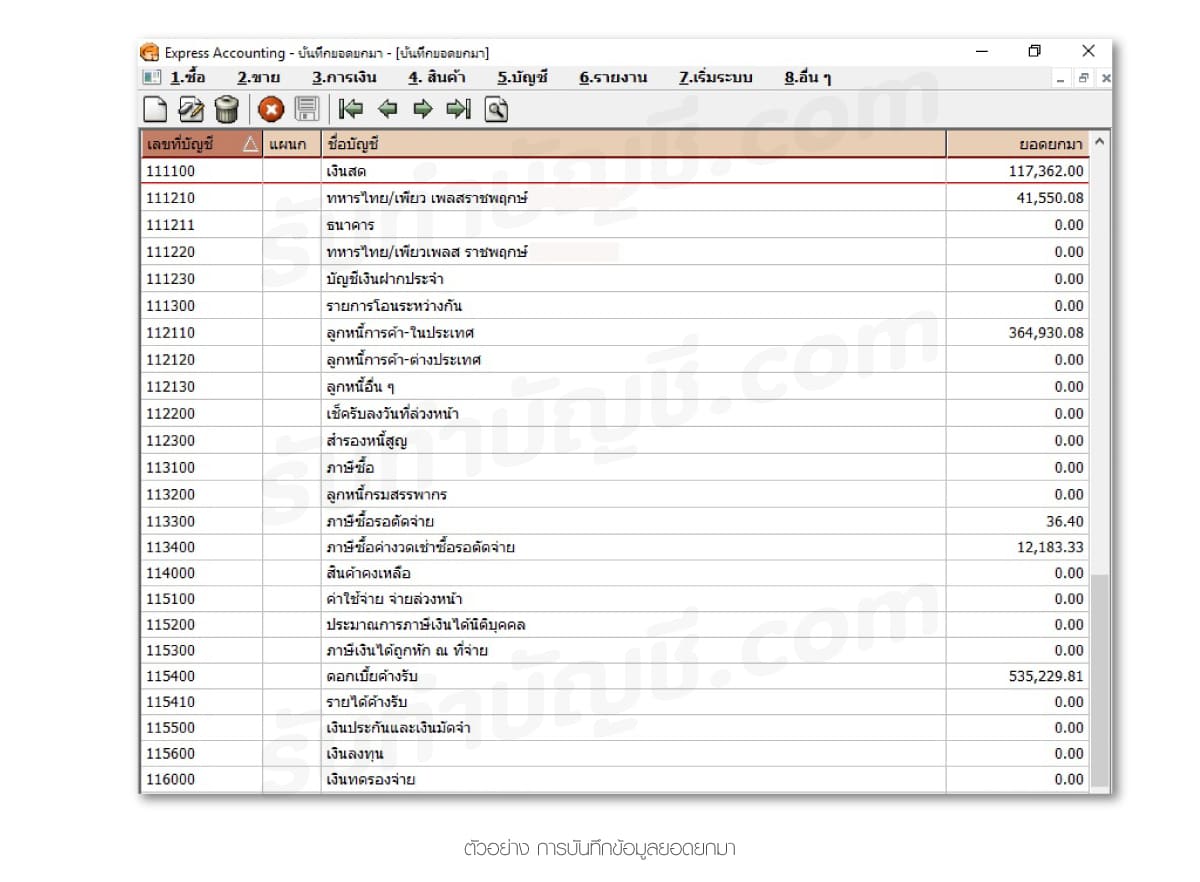

- ทำการบันทึกข้อมูลในโปรแกรม Express โดยใช้ฐานข้อมูลที่เกิดจากการประมวลผลแล้ว ซึ่งฐานข้อมูลจะเป็นปีที่จะใช้สำหรับจัดทำบัญชี

- ทำการบันทึกข้อมูลยอดยกมา โดยการนำข้อมูลในส่วนของสินทรัพข์ หนี้สินและส่วนของผู้ถือหุ้นจากงบการเงินของปืก่อน มาทำการบันทึกในโปรแกรม โดยจะต้องใส่เครื่องหมายลบในการบันทึกข้อมูลที่อยู่ด้านเครดิตด้วย เมื่อทำการบันทึกยอดยกมาครบถ้วนแล้ว ในงบทดลองของยอดยกมาทั้งด้านเดบิตและด้านเครดิตจะต้องมีจำนวนเท่ากัน

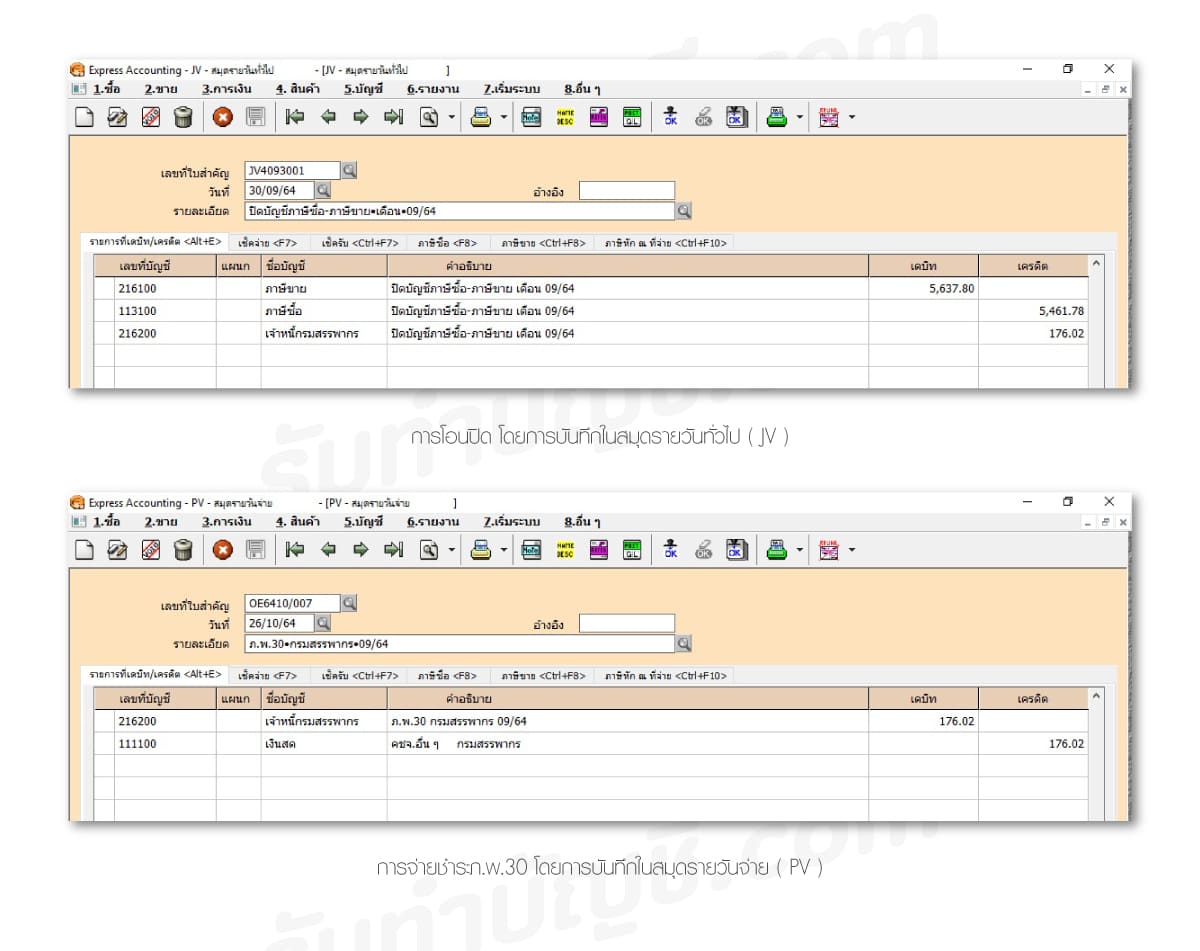

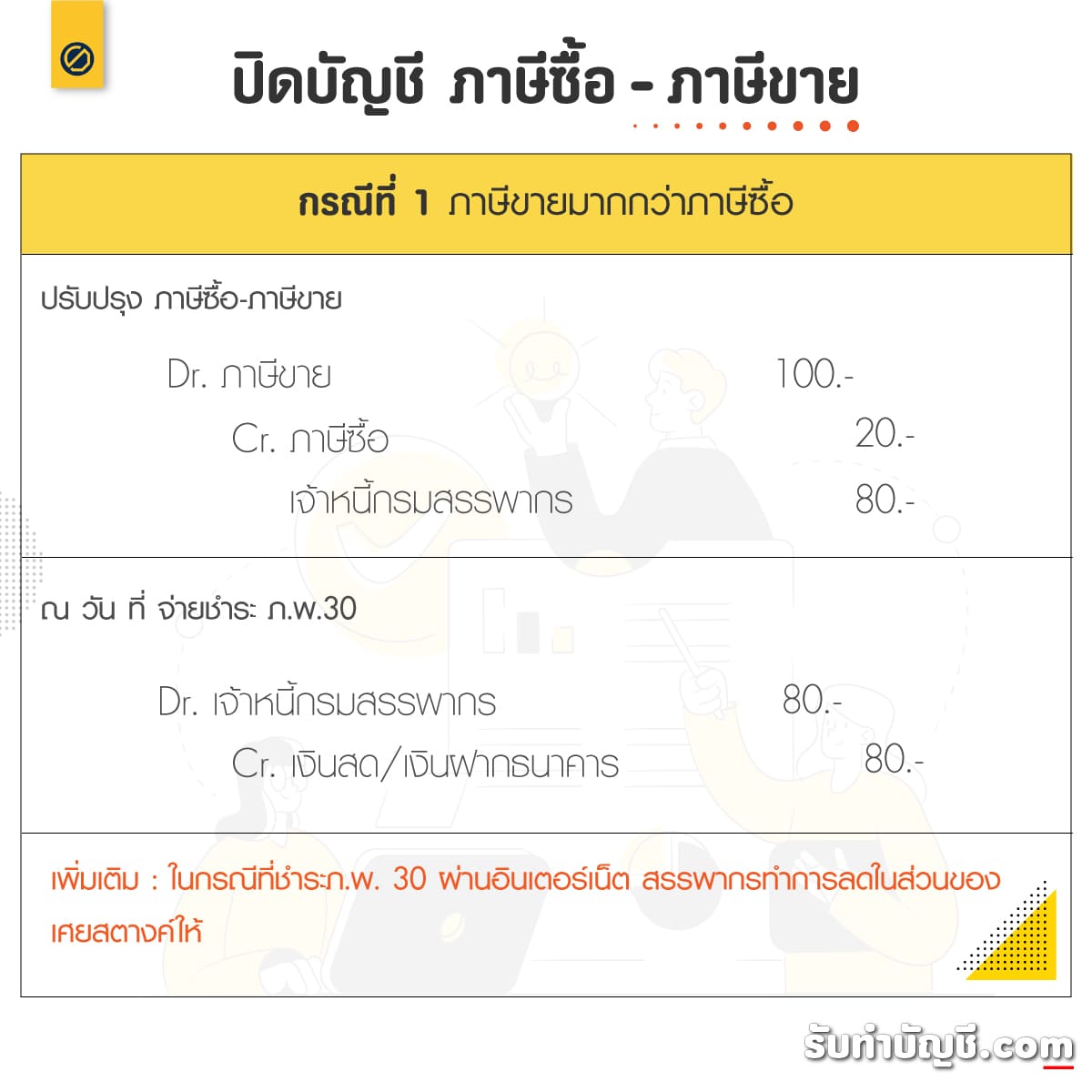

- ทำการโอนปิดภาษีซื้อ-ขายให้เป็นศูนย์ โดยจะโอนปิดตามแบบก.พ.30 โดยจะมี 2 กรณี คือ

กรณีที่ 1 ภาษีขายมากกว่าภาษีซื้อ การโอนปิด โดยการบันทึกในสมุดรายวันทั่วไป (JV)

บันทึก

Dr. ภาษีขาย XXX

Cr. ภาษีซื้อ XXX

Cr. เจ้าหนี้กรมสรรพากร XXX

การจ่ายชำระภ.พ.30 โดยการบันทึกในสมุดรายวันจ่าย (PV)

บันทึก

Dr. เจ้าหนี้กรมสรรพากร XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

เพิ่มเติม : ในกรณีที่ชำระภ.พ. 30 ผ่านอินเตอร์เน็ต สรรพากรทำการลดในส่วนของเศยสตางค์ให้ จะทำการบันทึกบัญชีโดยการบันทึกในสมุครายวันจ่าย (PV) ดังนี้

บันทึก

Dr. เจ้าหนี้สรรพกร XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

Cr. รายได้อื่น-ผลต่างภาษีมูลค่าเพิ่ม XXX

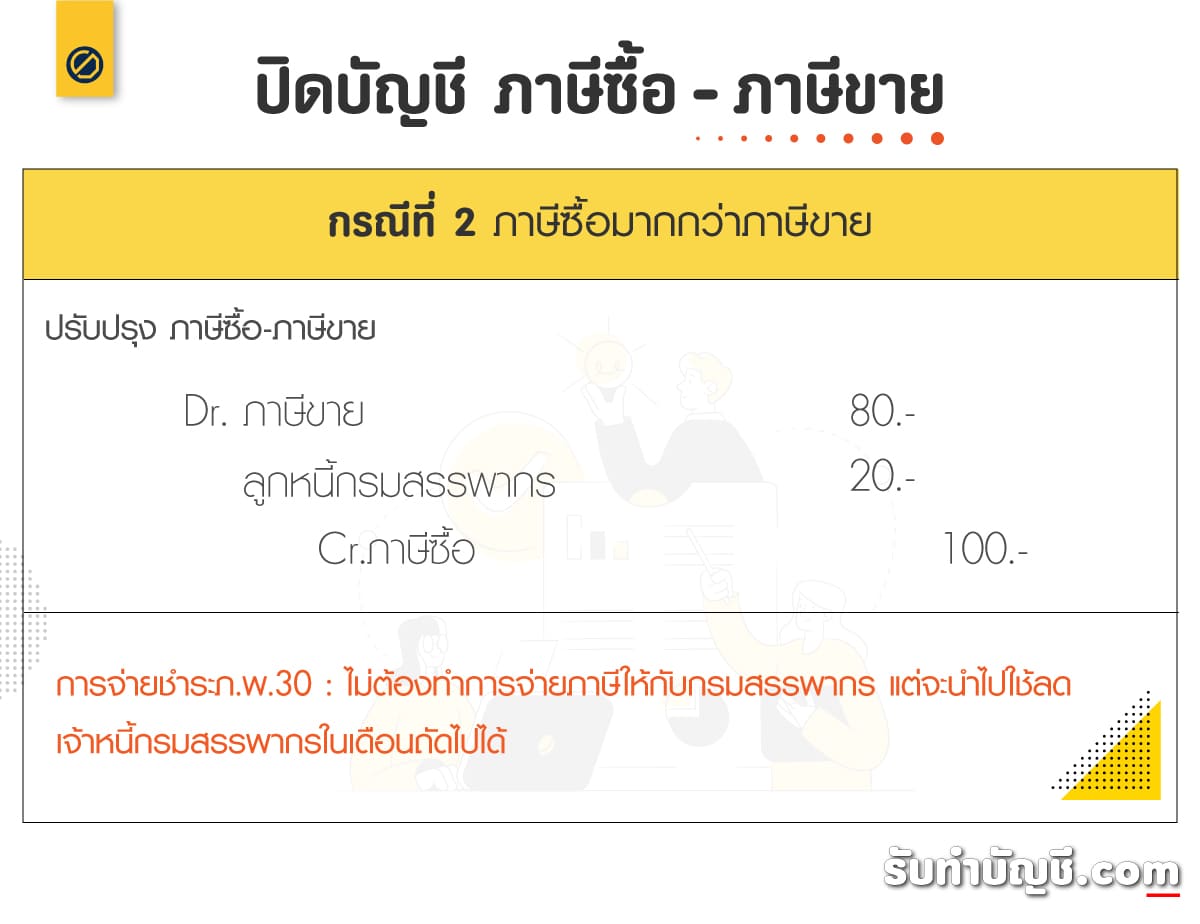

กรณีที่ 2 ภาษีซื้อมากกว่าภาษีขาย การโอนปิด โดยการบันทึกในสมุดรายวันทั่วไป (JV)

บันทึก

Dr. ภาษีขาย XXX

ลูกหนี้กรมสรรพากร XXX

Cr. ภาษีซื้อ XXX

การจ่ายชำระภ.พ.30 : ไม่ต้องทำการจ่ายภาษีให้กับกรมสรรพากร แต่จะนำไปใช้ลดเจ้าหนี้กรมสรรพากรในเดือนถัดไปได้

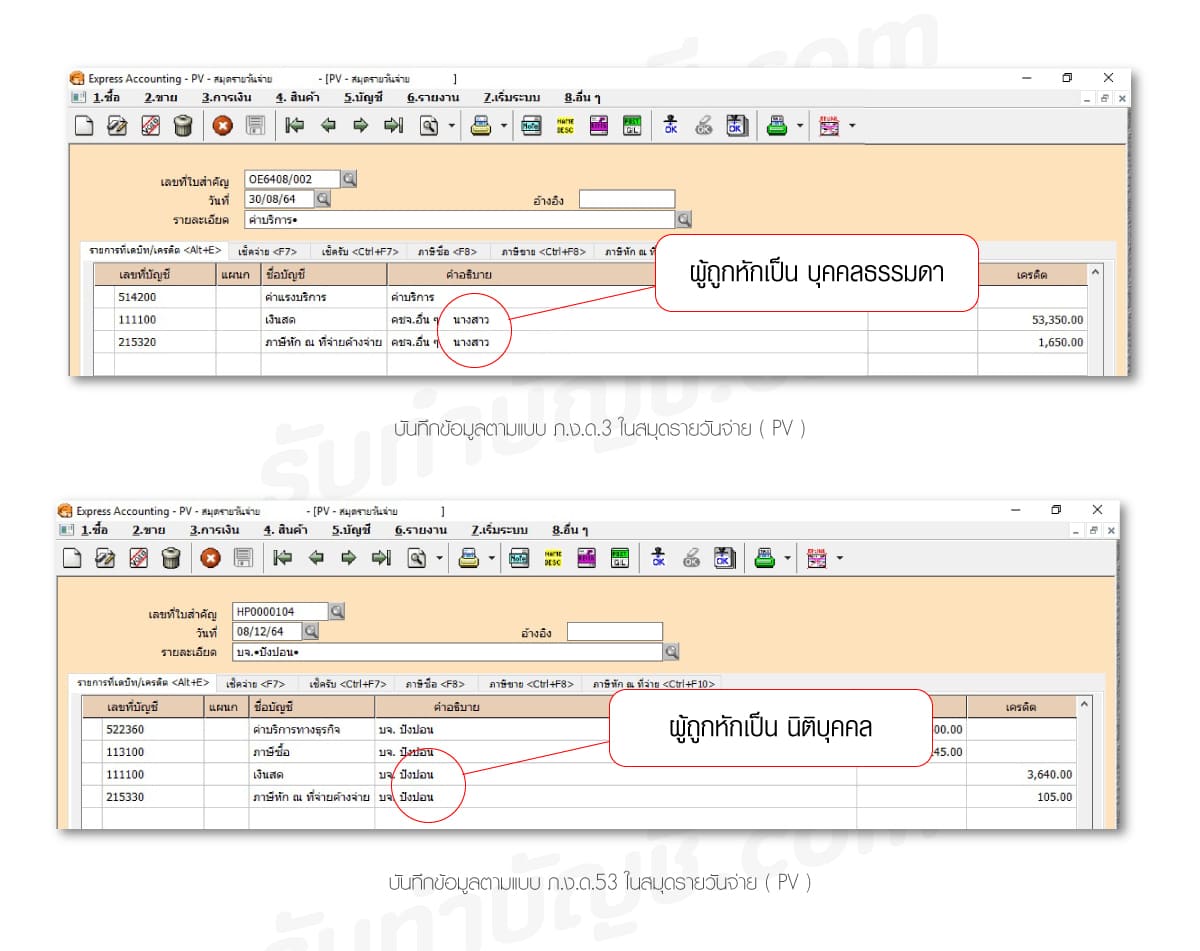

- บันทึกข้อมูลตามแบบ ภ.ง.ด.3 เป็นแบบหัก ณ ที่จ่ายสำหรับผู้ถูกหักเป็นบุคคลธรรมดาโดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. ค่าจ้างทำของ XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ค.3 XXX

- บันทึกข้อมูลตามแบบ ภ.ง.ด.53 เป็นแบบหัก ณ ที่จ่ายสำหรับผู้ถูกหักเป็นนิติบุคคลโดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. ค่าบริการ/ค่าจ้างทำของ ฯลฯ XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

ภาษีหัก ณ ที่จ่ายค้างจ่ายก.ง.ด.53 XXX

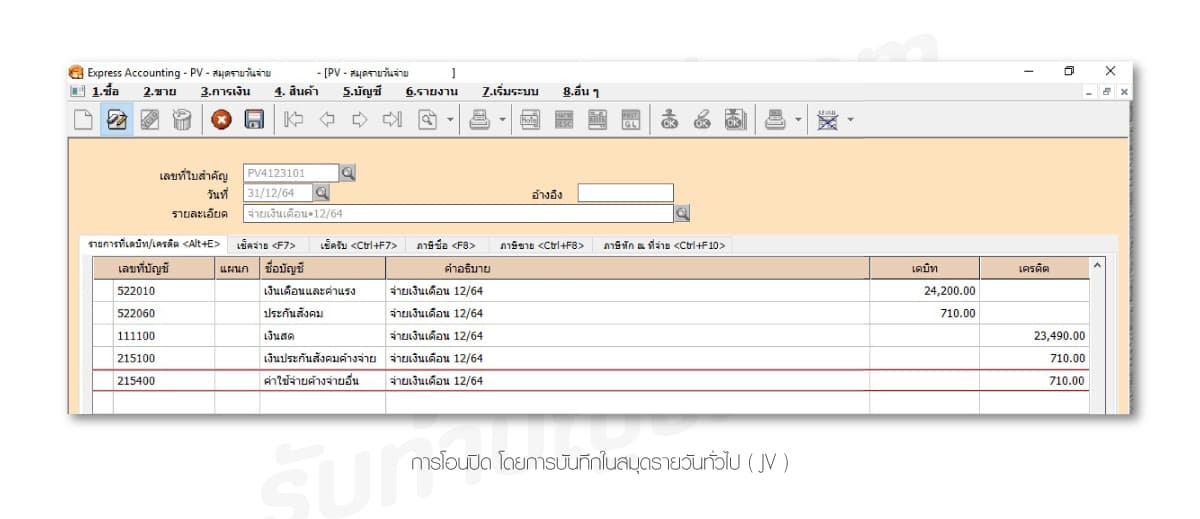

- บันทึกข้อมูลประกันสังคม โดยจะมีข้อมูลที่เกี่ยวกับจำนวนเงินเดือน, เงินประกันสังคม, เงินสมทบกองทุนประกันสังคม โดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. เงินเดือน XXX

เงินสมทบกองทุนประกันสังคม XXX

Cr. เงินสด XXX

เงินประกันสังคมรอนำส่ง XXX

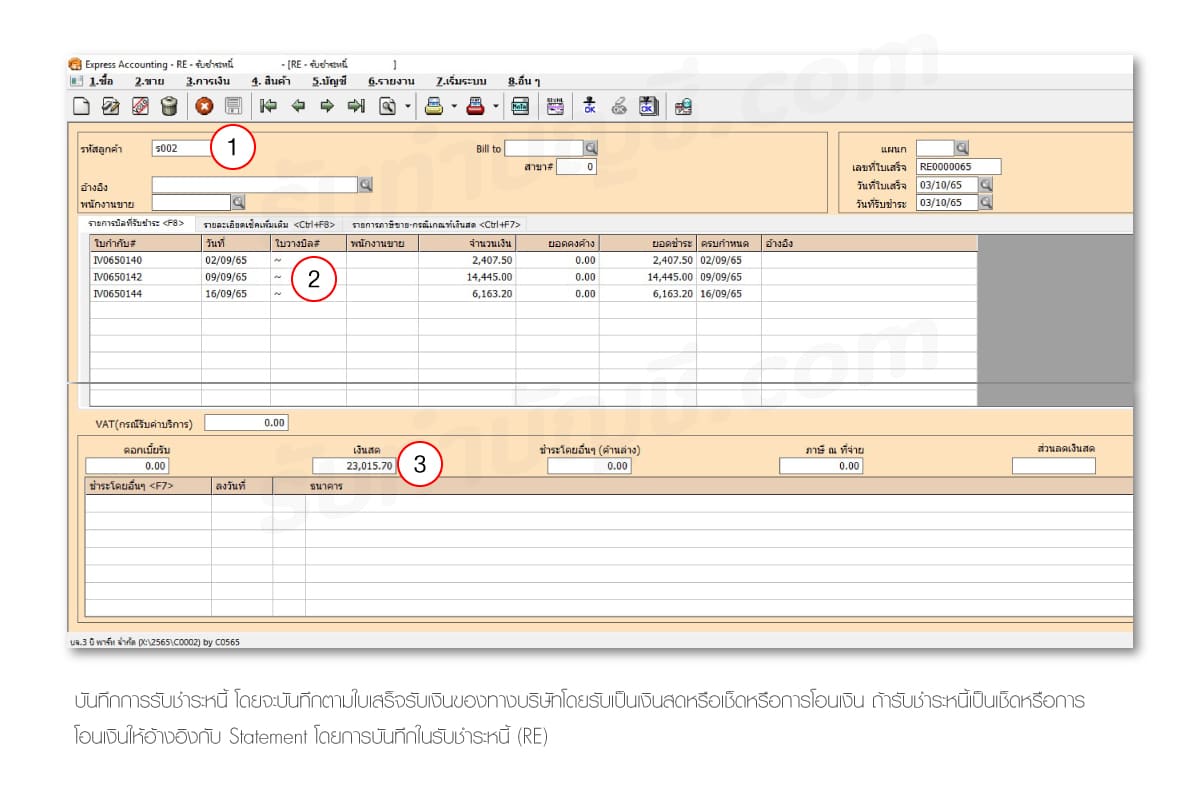

- บันทึกการรับชำระหนี้ โดยจะบันทึกตามใบเสร็จรับเงินของทางบริษัทโดยรับเป็นเงินสดหรือเช็คหรือการโอนเงิน ถ้ารับชำระหนี้เป็นเช็ดหรือการ โอนเงินให้อ้างอิงกับ Statement โดยการบันทึกในรับชำระหนี้ (RE) ดังนี้

- เลือกรายชื่อลูกหนี้การค้าที่ต้องการรับชำระหนี้

- เลือกหมายเลขใบกำกับภาษีที่ได้ทำการขาย/ให้บริการไว้กับลูกหนี้การค้ารายนั้นๆ

- ในกรณีที่เป็นการบริการจะต้องนำภาษี หัก ณ ที่จ่ายมาใส่ตอนรับชำระหนี้ด้วย

- เลือกวิธีการรับชำระหนี้ สามารถเลือกได้ทั้ง แบบเงินสด, เช็คและการโอนเงินผ่านธนาคาร

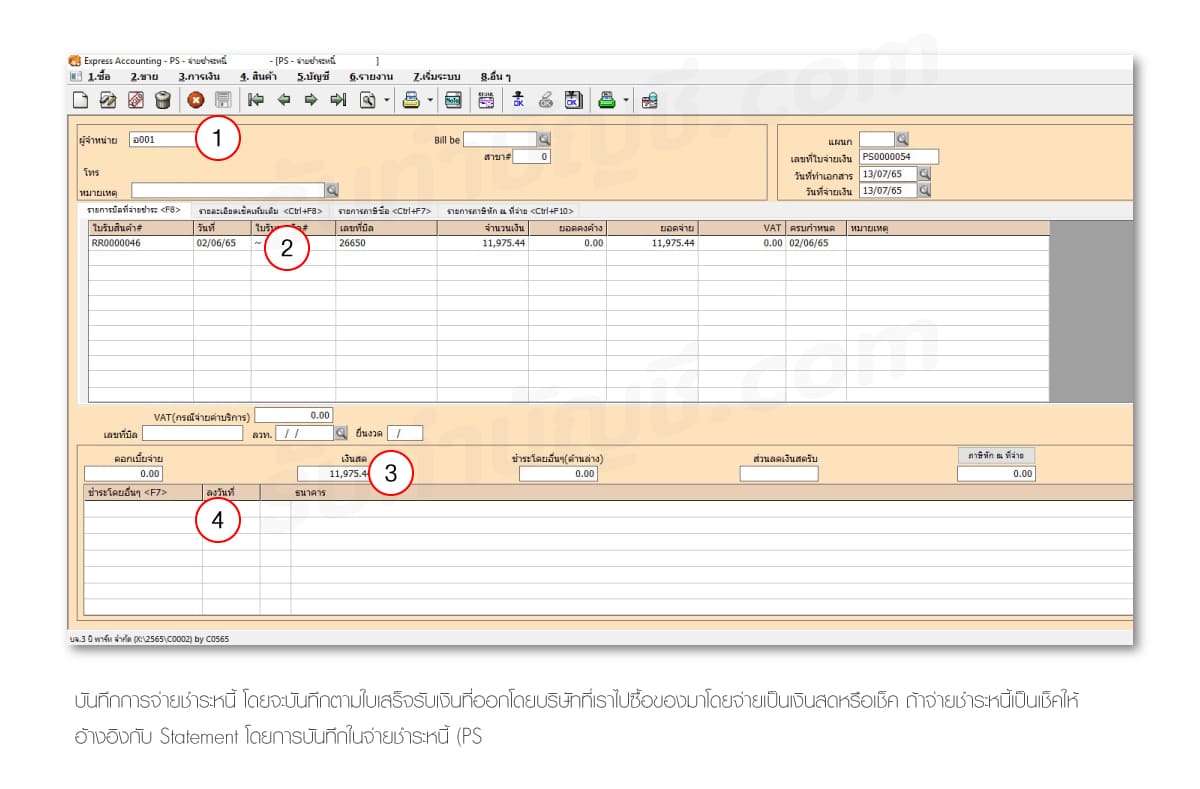

- บันทึกการจ่ายชำระหนี้ โดยจะบันทึกตามใบเสร็จรับเงินที่ออกโดยบริษัทที่เราไปซื้อของมา โดยจ่ายเป็นเงินสดหรือเช็ค ถ้าจ่ายชำระหนี้เป็นเช็คให้อ้างอิงกับ Statement โดยการบันทึกในจ่ายชำระหนี้ (PS) ดังนี้

- เลือกรายชื่อเจ้าหน้ีการค้ที่ต้องการทำการจ่ายชำระหน้ี

- เลือกหมายเลขใบกำกับภาษีที่ได้ทำการซื้อไว้กับเจ้านี้รายนั้นๆ

- เลือกวิธีการจ่ายชำระหน้ี สามารถเลือกได้ทั้งแบบเงินสด, เช็คและการโอนเงินผ่านธนาคาร

- บันทึกฝาก/ถอน ข้อมูลจำนวนเงินใน Statement ให้ครบถ้วน กรณี บันทึกการฝากเงินโดยการบันทึกในสมุครายวันทั่วไป (JV) ดังนี้

บันทึก

Dr. เงินฝากธนาคาร XXX

Cr. เงินสด XXX

- บันทึกค่าเสื่อมราคา และค่าเสื่อมราคาสะสมจากสินทรัพย์ที่มีอยู่ โดยจัดทำตารางค่าเสื่อมราคาของสินทรัพย์ต่างๆ คำนวณออกมาแล้วจึงนำมาบันทึกในโปรแกรม ExpressI โดยการบันทึกในสมุครายวันทั่วไป (JV) ดังนี้

บันทึก

Dr. ค่าเสื่อมราคา XXX

Cr. ค่าเสื่อมราคา-สะสม XXX

- นำงบทดลองไปจัดทำงบการเงิน ซึ่งประกอบไปด้วย งบแสดงฐานะการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงของผู้ถือหุ้น งบกระแสเงินสด และหมายเหตุประกอบงบการเงิน

- นำส่งเอกสารให้กับทางผู้สอบบัญชี เพื่อทำการตรวจสอบเมื่อผู้สอบทำการสอบทานและตรวจสอบแล้ว จะจัดทำ’รายงานของผู้สอบบัญชีรับอนุญาตและเซ็นรับรอง

ขั้นตอนปิดงบการเงิน