แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

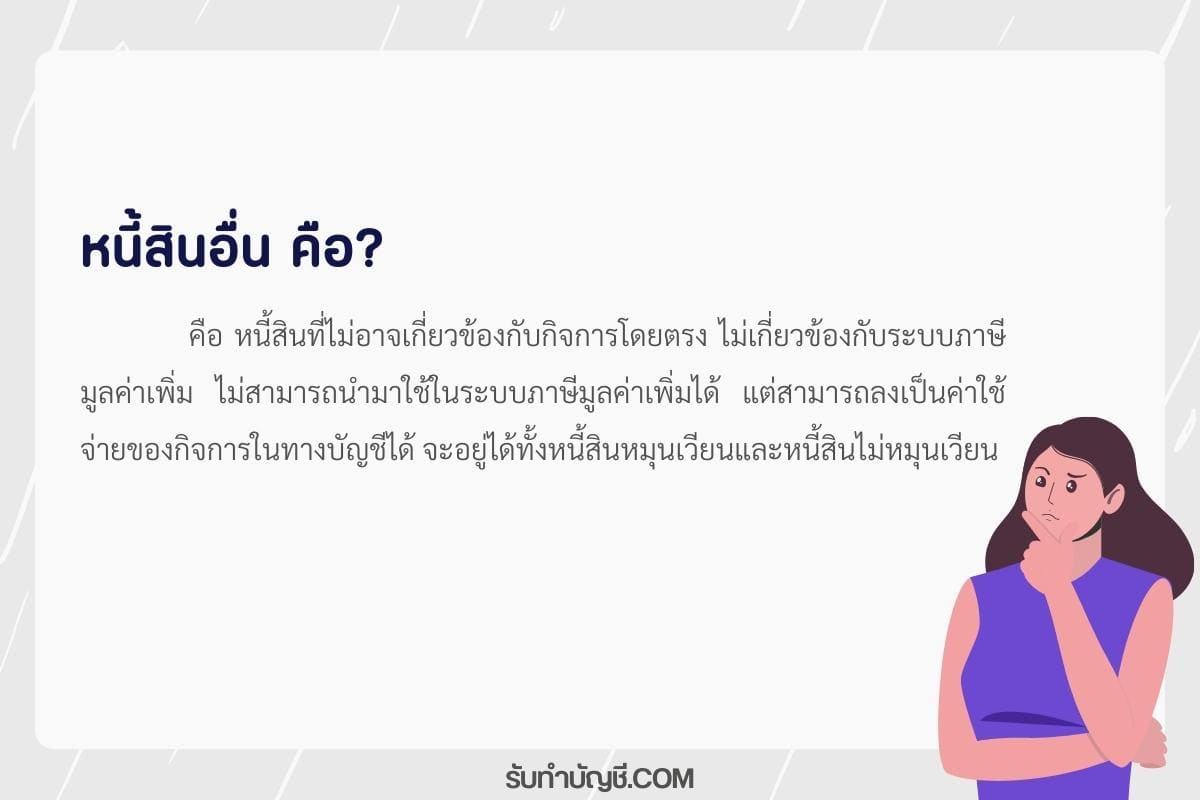

หนี้สินอื่น หมายถึง หนี้สินที่ไม่อาจเกี่ยวข้องกับกิจการโดยตรง ไม่เกี่ยวข้องกับระบบภาษีมูลค่าเพิ่ม ไม่สามารถนำมาใช้ในระบบภาษีมูลค่าเพิ่มได้ แต่สามารถลงเป็นค่าใช้จ่ายของกิจการในทางบัญชีได้ จะอยู่ได้ทั้ง หนี้สินหมุนเวียน และ หนี้สินไม่หมุนเวียน

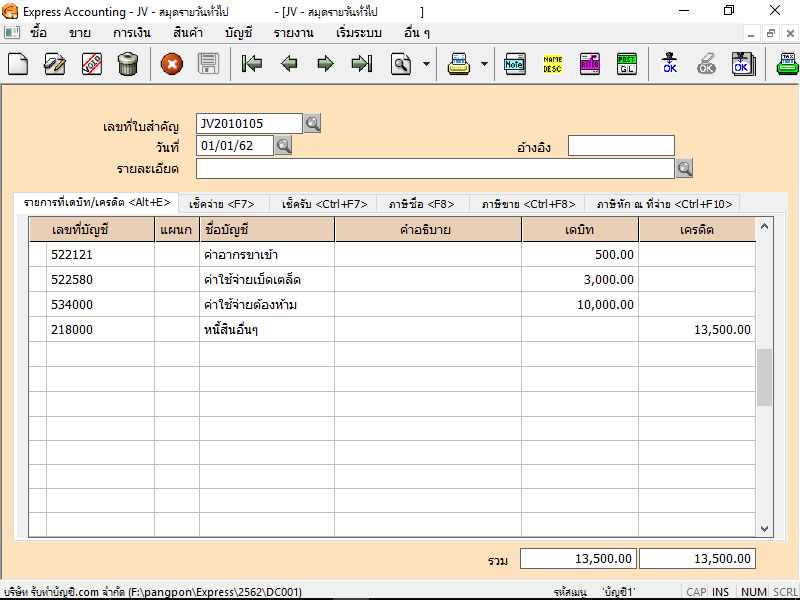

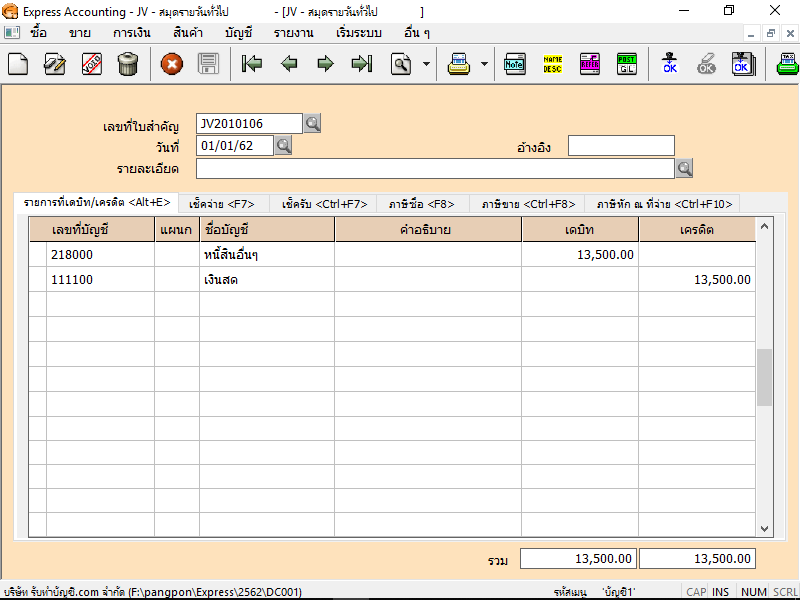

2.เมื่อถึงวันที่ชำระหนี้สินอื่น ด้วยเงินสด

2.เมื่อถึงวันที่ชำระหนี้สินอื่น ด้วยเงินสด

หนี้สินอื่น (Other liabilities) เป็นบัญชีในสมุดรายรับรายจ่ายที่ใช้เก็บบันทึกหนี้สินที่ไม่ตรงกับหมวดหนี้สินหลักอื่น ๆ อาทิ หนี้สินตามสัญญาเช่า (Lease liabilities), หนี้สินตามสัญญากู้ยืมระยะยาว (Long-term loans), หรือหนี้สินการเงินอื่น ๆ ที่ไม่สอดคล้องกับหมวดหนี้สินที่มีการระบุไว้เป็นที่เฉพาะในสมุดบัญชี เช่น หนี้สินจากการขายหลักทรัพย์, หรือหนี้สินที่ไม่ได้รวมอยู่ในหมวดหนี้สินประเภทอื่น ๆ

บัญชีหนี้สินอื่นจะประกอบไปด้วยหนี้สินที่ต้องชำระในระยะเวลายาวหรือสัญญามีอัตราดอกเบี้ยต่ำ, หรือหนี้สินที่มีลักษณะพิเศษและไม่สอดคล้องกับหมวดหนี้สินหลัก การรายงานบัญชีหนี้สินอื่น ๆ เป็นส่วนสำคัญของการเผยแพร่ข้อมูลการเงินขององค์กรเพื่อให้ผู้มีส่วนได้ส่วนเสียทราบถึงสภาพการเงินที่ถูกต้องและครอบคลุมทั้งหมด

ตัวอย่างของหนี้สินอื่น ๆ ได้แก่

หนี้สินตามสัญญาเช่า เป็นหนี้สินที่เกิดจากการเช่าทรัพย์สินหรืออุปกรณ์ เช่น รถยนต์, เครื่องจักร, หรือสถานที่สำหรับธุรกิจ

หนี้สินทางไฟแนนซ์ หนี้สินที่เกิดจากการไฟแนนซ์ทรัพย์สิน ซึ่งความเป็นเจ้าของจริงจะโอนไปยังผู้ไฟแนนซ์หรือเจ้าหนี้และผู้ค้างชำระหนี้จะต้องชำระเงินให้กับผู้ไฟแนนซ์

หนี้สินการเงินอื่น ๆ หนี้สินที่ไม่สอดคล้องกับหมวดหนี้สินอื่น ๆ และมีลักษณะเฉพาะ เช่น หนี้สินในการสื่อสารหรือบริการที่ไม่ได้ระบุเป็นที่เฉพาะของหมวดหนี้สินอื่น

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

หนี้สินหมุนเวียนคือหนี้ที่ต้องชำระภายใน 1 ปี เช่น ค่าสินค้าและค่าใช้จ่ายที่ค้างชำระ ซึ่งแบ่งออกเป็นหลายประเภท โดยมีรายการหนี้สินหมุนเวียนอื่นๆ มากถึง 15 ราย

หนี้สินหมุนเวียนมีหลายประเภท เช่น เจ้าหนี้การค้า, เงินกู้ยืมระยะสั้น, เงินเบิกเกินบัญชี, และภาระผูกพันระยะสั้นอื่น ๆ รวมทั้งหมด 15 รายการ ขณะที่หนี้สินทั่วไปที่

หนี้สินโดยประมาณ การบัญชีเกี่ยวกับหนี้สินโดยประมาณ Acco […]

หนี้สินหมุนเวียนและหนี้สินไม่หมุนเวียนมีอะไรบ้าง? หนี้สินไม่หมุนเวียนได้แก่ 10 ชนิดและ 15 รายการ มีตัวอย่างให้ดูไหม? หนี้สินไม่หมุนเวียน 5 ประเภทมีอะไรบ้างและสามารถเรียงตามลำดับอย่างไร?

หนี้สินระยะยาว หนี้สินระยะยาว คือ หนี้สินระยะยาว คือ (L […]

หนี้สินที่คงเหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี รา […]

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

อาชีพเชฟ 5 โอกาสมากมายในประเทศต่างประเทศหากคุณหลงใหลในการ เป็นหนึ่งในสายงานที่เต็มไปด้วยความคิดสร้างสรรค์ ความท้าทาย และโอกาสมากมาย ทั้ง

อาชีพเชฟภาษาอังกฤษ 4 ความสามารถในการจัดการอาหารให้มีรสชาติ เป็นหนึ่งในอาชีพที่มีความท้าทายและต้องใช้ทั้งทักษะ ความคิดสร้างสรรค์ และความสามารถ

อาชีพเชฟลักษณะงาน 5 เป็นหนึ่งในสายงานต้องอาศัยทักษะความคิด อาชีพ เชฟ เป็นหนึ่งในสายงานที่ต้องอาศัยทั้ง ทักษะ ความคิดสร้างสรรค์ และความชำนาญ

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]

ร้านอาหาร บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ร้าน […]

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

งบกําไรขาดทุน ตัวอย่าง ขายสุทธิ งบกําไรขาดทุน ตัวอย่างงบกําไรขาดทุน บริษัท งบกําไรขาดทุน สูตร งบกําไรขาดทุน มีอะไรบ้าง ค่าใช้จ่ายในการขาย งบกําไรขาดทุน แบบรายงาน งบกําไรขาดทุน หมวดไหนบ้าง