แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

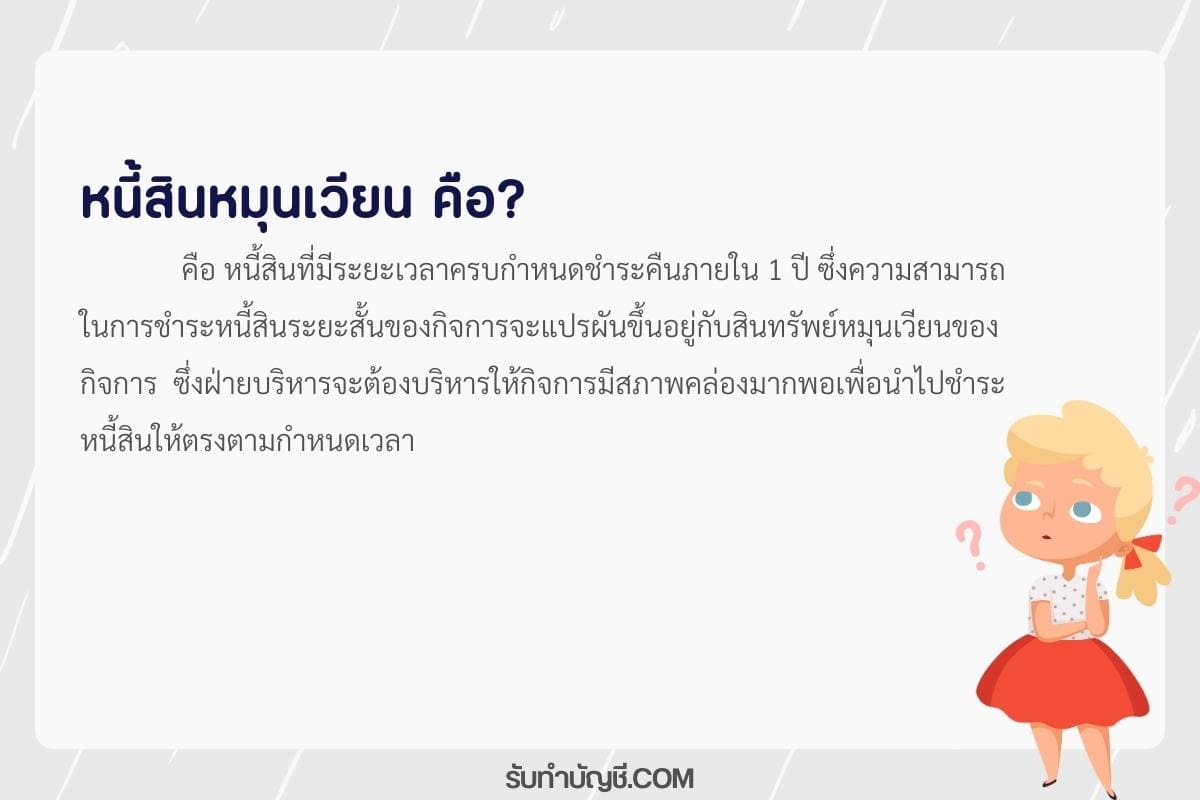

หนี้สินหมุนเวียน คือ (Current Liabilities) หนี้สินที่มีระยะเวลาครบกำหนดชำระคืนภายใน 1 ปี ซึ่งความสามารถ ในการชำระหนี้สินระยะสั้นของกิจการจะแปรผันขึ้นอยู่กับสินทรัพย์หมุนเวียนของกิจการ ซึ่งฝ่ายบริหารจะต้องบริหารให้กิจการมีสภาพคล่องมากพอเพื่อนำไปชำระหนี้สินให้ตรงตามกำหนดเวลา

หนี้สินระยะสั้น คือ หนี้สินที่มีระยะเวลาครบกำหนดชำระคืนภายใน 1 ปี เช่น วงเงินเครติดสิ้นค้า ที่มีกำหนดชำระหนี้ 30-60 วัน หรือ ชำระหนี้ด้วยบัตรเครดิต แล้วชำระคืนภายในสิ้นเดือน

หากพิจารณาจากสมการบัญชี “สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้าของกิจการ” จะพบว่าการดำเนินธุรกิจทุกประเภทโดยเฉพาะธุรกิจระดับกลางถึงขนาดใหญ่ จะไม่สามารถประกอบกิจการได้โดยอาศัยส่วนทุนของเจ้าของกิจการเพียงอย่างเดียว

ดังนั้นจึงจำเป็นต้องอาศัยเงินทุนจากการสร้างหนี้โดยทำการกู้ยืม ทั้งจากบุคคลและจากสถาบันการเงินเพื่อแปรเปลี่ยนมาเป็นทุนในการซื้อสินทรัพย์ ดังนั้นหนี้สินจึงเป็นภาระผูกพันของกิจการที่เกิดขึ้นจากเหตุการณ์ในอดีต ส่งผลต่อเนื่องมาถึงปัจจุบันและจะดำเนินต่อไปในอนาคต โดยภาระผูกพันที่กล่าวถึงนี้ หมายถึง ความรับผิดชอบชำระหนี้ให้แก่บุคคลหรือสถาบันการเงิน ทั้งในรูปแบบเงินสด ทรัพย์สิน สินค้าหรือการบริการตามแต่ที่ระบุในสัญญา

อย่างไรก็ตาม แม้ว่าการสร้างหนี้จะเป็นประโยชน์และเป็นแรงผลักดันสำคัญให้กิจการดำเนินต่อไปได้ แต่การมีหนี้สินของกิจการต้องอยู่ในเกณฑ์กำหนด เพียงพอต่อความสามารถในการชำระหนี้ ดังนั้นในบทความนี้จะกล่าวถึงการจัดประเภทหนี้สิน เพื่อเป็นประโยชน์ให้ผู้ประกอบการสามารถนำไปวิเคราะห์และเลือกประเภทหนี้ที่เหมาะสมกับกิจการ อีกทั้งสามารถจัดทำงบการเงินได้อย่างถูกต้อง

หนี้สินสามารถแบ่งตามระยะเวลาที่จะครบกำหนดของการชำระหนี้ ได้เป็น 2 ประเภท ดังนี้

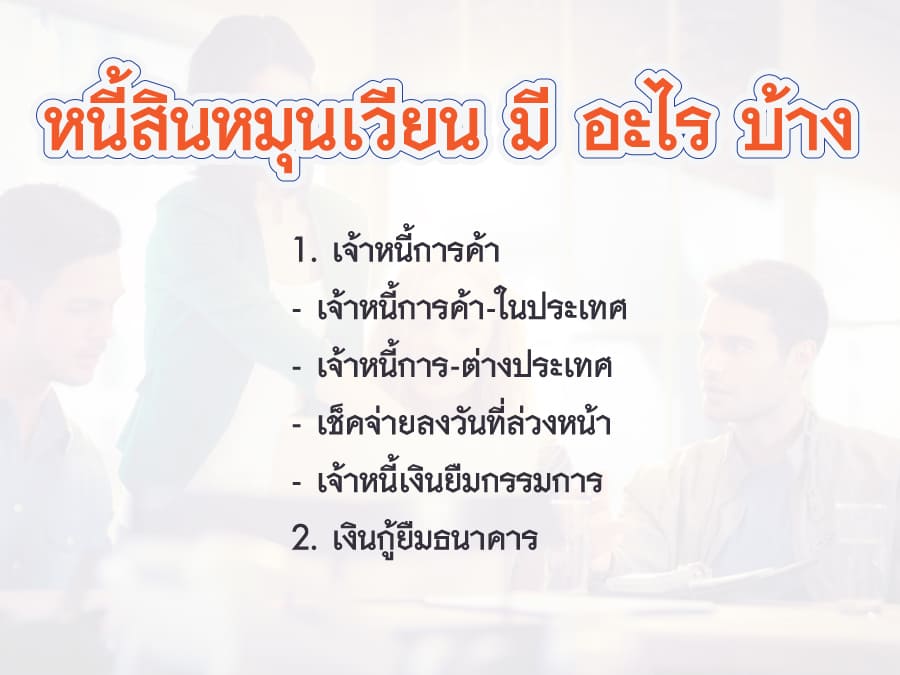

1 หนี้สินหมุนเวียน (Current Liabilities) เป็นหนี้สินระยะสั้นของกิจการ กล่าวคือจะถึงกำหนดชำระภายใน 12 เดือนนับจากวันที่ระบุในรายงานงบดุลฉบับล่าสุด ซึ่งประกอบไปด้วยหนี้สินจากการดำเนินงานปกติของกิจการซึ่งจะครบรอบชำระภายในรอบระยะเวลาดำเนินธุรกิจตามปกติ เช่น

· เจ้าหนี้การค้า หมายถึง การซื้อในรูปแบบของเครดิต ซึ่งผู้ขายยอมให้รับสินค้าและบริการไปก่อนแล้วค่อยรับเงินภายหลังตามระยะเวลาที่ตกลงกันไว้

· เงินเบิกเกินบัญชีธนาคาร หมายถึง สินเชื่อหมุนเวียนระยะสั้น เพื่อเป็นเงินทุนหมุนเวียนดำเนินงานปกติของกิจการในแต่ละวัน

· ค่าใช้จ่ายค้างจ่าย หมายถึง ค่าใช้จ่ายที่เกิดขึ้นในรอบบัญชีปัจจุบัน แต่ยังไม่ได้ดำเนินการจ่ายจนกว่าจะถึงรอบบัญชีถัดไป เช่น ค่าไฟ ค่าแรงคนงาน เป็นต้น

· รายได้รับล่วงหน้า หมายถึง รายได้ ที่กิจการได้รับมาแล้วแต่ยังไม่ส่งมอบสินค้าหรือบริการ

นอกจากนี้ หนี้สินหมุนเวียนยังหมายถึง ส่วนของหนี้สินระยะยาวที่จะถึงกำหนดชำระภายใน 1 ปี เช่น เงินกู้เพื่อซื้ออสังหาริมทรัพย์ เงินกู้เพื่อขยายกิจการ เป็นต้น

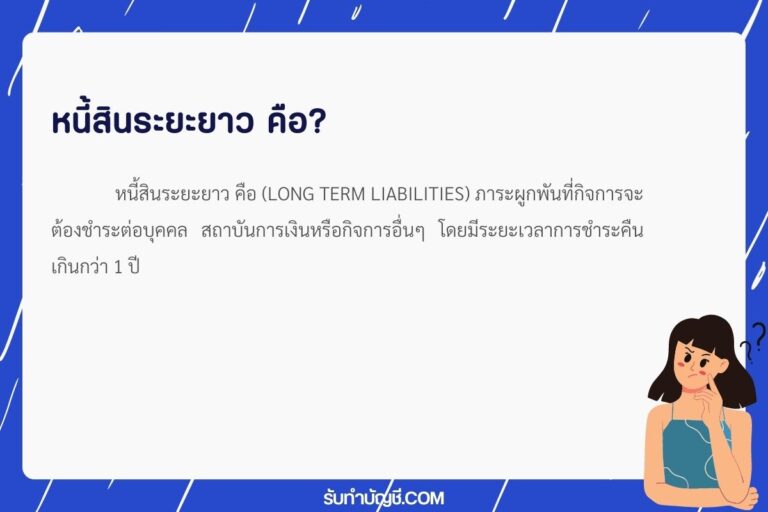

2 หนี้สินไม่หมุนเวียน (Non – Current Liabilities) หมายถึง หนี้สินระยะยาวที่เป็นภาระผูกพันของกิจการและมีระยะเวลาการชำระหนี้มากกว่า 1 ปีขึ้นไป ได้แก่

· เงินกู้ยืมระยะยาวจากสถาบันการเงินเพื่อซื้อทรัพย์สินในการประกอบกิจการ เช่น กู้ยืมเพื่อสร้างโรงงานหรือซื้อเครื่องจักร ซึ่งมีระยะเวลาการชำระหนี้มากกว่า 1 ปีขึ้นไป

· หุ้นกู้และพันธบัตร เป็นเงินกู้ยืมระยาวด้วยจุดประสงค์เดียวกับการกู้ยืมจากสถาบันการเงิน แต่เจ้าหนี้คือนักลงทุน/หรือประชาชนทั่วไป ซึ่งส่วนใหญ่มีระยะเวลาในการชำระหนี้สั้นกว่าการกู้ยืมจากธนาคาร

· ตั๋วเงินจ่ายระยะยาว หรือตั๋วที่สัญญาว่าจะใช้เงินในอนาคต ซึ่งมีลักษณะเช่นเดียวกับหุ้นกู้ มีสัญญาการจ่ายเงินต้นพร้อมดอกเบี้ย เพียงแต่ดำเนินการได้ง่ายกว่า เนื่องจากไม่ต้องนำไปขายในตลาดหลักทรัพย์

· หนี้จำนอง เป็นการกู้ยืมโดยใช้ทรัพย์สินของกิจการเข้าจำนองกับสถาบันการเงิน เพื่อนำเงินทุนมาหมุนเวียนในกิจการ

ซึ่งหนี้สินดังที่กล่าวมาเป็นหนี้สินที่นอกเหนือจากการดำเนินงานปกติของกิจการ แต่จำเป็นต้องสร้างหนี้เพื่อการลงทุนหรือขยายกิจการ โดยหากอาศัยเงินลงทุนจากเจ้าของกิจการอาจไม่เพียงพอ หรืออาจะมีเหตุผลอื่นๆประกอบด้วย เช่น ต้นทุนที่ต่ำกว่า ผลประโยชน์ทางด้านภาษี การสร้างเครดิตให้กับกิจการ เป็นต้น

ดังนั้น หากพิจารณาจากประเภทของหนี้สิน จะเห็นได้ว่าการแยกประเภทหนี้สิน และลงบันทึกในงบดุลให้ถูกต้องเป็นเรื่องที่สำคัญมากของกิจการ เพราะภาระหนี้สินเป็นตัวแปรสำคัญในการวิเคราะห์ฐานะทางการเงินและสภาพคล่องของกิจการ เพราะหากหนี้สินมีจำนวนน้อยกว่าทรัพย์สิน อีกทั้งหากคำนวนโดยการนำสินทรัพย์หมุนเวียนมาลบออกจากหนี้สินหมุนเวียนแล้วให้ผลเป็นบวก แสดงว่ากิจการมีสภาพคล่องและมีความสามารถเพียงพอต่อการชำระหนี้ เป็นการเสริมภาพลักษณ์ให้กิจการมั่นคงในสายตานักลงทุนและคู่ค้า

หนี้สินหมุนเวียน (Current Liabilities) เป็นหนี้ที่คาดว่าจะต้องชำระภายในระยะเวลาที่สั้น ๆ ซึ่งอาจรวมถึงเงินที่คุณต้องจ่ายในรอบปีที่เกิดขึ้นหรือภายใน 12 เดือนถัดไป นี่คือ 20 ตัวอย่างของหนี้สินหมุนเวียน

เจ้าหนี้การค้า (Accounts Payable) เงินที่คุณต้องจ่ายให้กับซัพพลายเออร์หรือผู้จัดจำหน่ายสินค้าหรือบริการ

เจ้าหนี้ภาษี (Tax Payable) ภาษีที่คุณต้องจ่ายตามกฎหมาย เช่น ภาษีมูลค่าเพิ่ม (VAT) หรือ ภาษีเงินได้

เงินยืมสั้น (Short-term Loans) หนี้สินที่ต้องชำระในระยะเวลาสั้น ๆ จากการกู้ยืม

บัตรเครดิตค้างชำระ (Credit Card Payable) ยอดค้างชำระที่คุณต้องชำระในบัตรเครดิต

เจ้าหนี้และเงินกู้สั้น (Short-term Debt and Borrowings) หนี้สินหรือเงินกู้ที่ต้องชำระในระยะเวลาสั้น ๆ

เงินฝากล่วงเวลา (Time Deposits) เงินที่คุณฝากไว้ที่ธนาคารซึ่งอาจถอนได้หลังจากช่วงระยะเวลาที่กำหนด

ค่าเช่าค้างชำระ (Rent Payable) เงินเช่าที่คุณต้องชำระให้เจ้าของที่เช่า

เงินรับล่วงหน้า (Unearned Revenue) เงินที่คุณได้รับล่วงหน้าจากลูกค้า แต่คุณยังไม่ได้ให้บริการหรือสินค้าในปัจจุบัน

ค่าใช้จ่ายค้างชำระ (Accrued Expenses) ค่าใช้จ่ายที่คุณต้องชำระแต่ยังไม่ได้ชำระเมื่อสิ้นสุดรอบบัญชี

กู้ยืมส่วนที่เหลือ (Remaining Portion of Loans) ส่วนที่เหลือของหนี้สินหรือเงินกู้ที่ต้องชำระ

เงินสมนาคุณภาพสูง (High-quality Money) เงินที่ถือเพื่อการจ่ายเงินในระยะเวลาสั้น ๆ

ค่าใช้จ่ายการค้าสำหรับการปิดบัญชี (Closing Costs Payable) ค่าใช้จ่ายที่เกี่ยวข้องกับการปิดบัญชีที่ต้องชำระ

สินค้าคงเหลือค้างชำระ (Inventory Payable) สินค้าที่คุณสั่งซื้อและต้องชำระตอนภายหลัง

ค่าบริการค้างชำระ (Service Fees Payable) ค่าบริการที่คุณใช้และต้องชำระในอนาคต

เงินกู้ระยะสั้น (Short-term Borrowings) ยอดหนี้สินหรือเงินกู้ที่ต้องชำระในระยะเวลาสั้น ๆ

เงินประกันความเสี่ยง (Security Deposits) เงินที่คุณเสียให้เพื่อประกันความเสี่ยงในกรณีที่เกิดข้อพิพาท

ค่าบริการด้านบัญชี (Accounting Fees) ค่าบริการที่คุณต้องชำระให้กับผู้ให้บริการบัญชี

ค่าธรรมเนียมการยื่นภาษี (Tax Filing Fees) ค่าธรรมเนียมที่เกี่ยวข้องกับการยื่นภาษี

ค่าบริการเว็บไซต์ (Website Hosting Fees) ค่าบริการในการโฮสต์เว็บไซต์ออนไลน์

ค่าควบคุมคุณภาพ (Quality Control Costs) ค่าใช้จ่ายในการควบคุมและรักษาคุณภาพสินค้าหรือบริการ

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

หนี้สินโดยประมาณ การบัญชีเกี่ยวกับหนี้สินโดยประมาณ Acco […]

หนี้สินหมุนเวียนและหนี้สินไม่หมุนเวียนมีอะไรบ้าง? หนี้สินไม่หมุนเวียนได้แก่ 10 ชนิดและ 15 รายการ มีตัวอย่างให้ดูไหม? หนี้สินไม่หมุนเวียน 5 ประเภทมีอะไรบ้างและสามารถเรียงตามลำดับอย่างไร?

หนี้สินระยะยาว หนี้สินระยะยาว คือ หนี้สินระยะยาว คือ (L […]

หนี้สินที่คงเหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี รา […]

หนี้สงสัยจะสูญ หนี้สงสัยจะสูญ (Doubful Debt) หมายถึง จำ […]

รับทำบัญชี หนี้สงสัยจะสูญ บันทึกบัญชี หมวดสินทรัพย์ รายการปรับปรุง ตัวอย่าง แบบฝึกหัด เฉลย ตั้งค่าเผื่อ 3 วิธี จากยอดลูกหนี้ หนี้สงสัยจะสูญ อยู่ ใน หมวด ใด

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

ร้านอาหาร บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ร้าน […]

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

งบกําไรขาดทุน ตัวอย่าง ขายสุทธิ งบกําไรขาดทุน ตัวอย่างงบกําไรขาดทุน บริษัท งบกําไรขาดทุน สูตร งบกําไรขาดทุน มีอะไรบ้าง ค่าใช้จ่ายในการขาย งบกําไรขาดทุน แบบรายงาน งบกําไรขาดทุน หมวดไหนบ้าง

เงินฝากระหว่างทาง บันทึกบัญชี เฉลย งบพิสูจน์ยอดเงินฝากธนาคาร งบพิสูจน์ยอดเงินฝากธนาคาร 3 วิธี งบพิสูจน์ยอดเงินฝากธนาคาร มีกี่วิธี งบพิสูจน์ยอดเงินฝากธนาคาร excel เช็คค้างจ่าย บันทึกบัญชี เงินฝากระหว่างทาง คือ ตัวอย่างงบพิสูจน์ยอดเงินฝากธนาคาร

ผลิตภัณฑ์พลอยได้ ผลิตภัณฑ์พลอยได้ คือ (By product) ผลิต […]

การรวมหุ้น ตัวอย่าง การรวมหุ้น คือ การแตกหุ้น ตัวอย่าง หุ้นแตกพาร์ pantip การแตกหุ้น คือ การแตกหุ้น บันทึกบัญชี การแตกหุ้น มีผลกระทบอย่างไร หุ้นปันผล stock dividend คืออะไร