เงินให้กู้ยืมกรรมการ

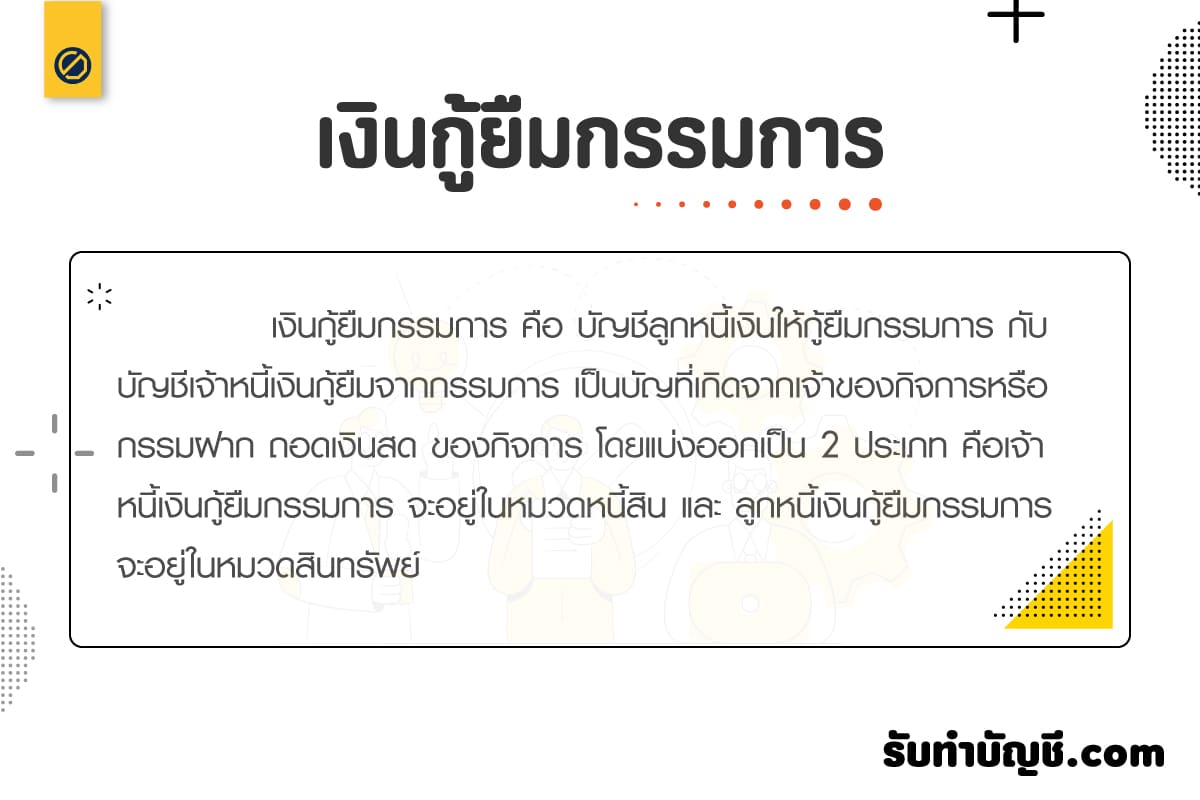

เงินกู้ยืมกรรมการ คือ บัญชีลูกหนี้เงินให้กู้ยืมกรรมการ กับบัญชีเจ้าหนี้เงินกู้ยืมจากกรรมการ เป็นบัญชีที่ เจ้าของกิจการ หรือกรรมการ เบิกถอน /ฝากโอน (เงินสดหรือเงินฝากธนาคาร) เข้า-ออก จากกิจการ โดยแบ่งออกเป็น 2 ประเภท คือเจ้าหนี้เงินให้กู้ยืมกรรมการ จะอยู่ในหมวดหนี้สิน และ ลูกหนี้เงินกู้ยืมกรรมการ จะอยู่ในหมวดสินทรัพย์ ซึ่งเกิดขึ้นได้หลายสาเหตุ

บัญชีเงินกู้ยืมกรรมการ ในงบการเงินจะแบ่งเป็น 2 ประเภท คือ

- เจ้าหนี้เงินกู้ยืมกรรมการ ( Payable to borrowers ) จะอยู่ในหมวดหนี้สิน ถือว่า กรรมการเป็นเจ้าหนี้ของกิจการ

- ลูกหนี้เงินกู้ยืมกรรมการ ( Director loan receivables )จะอยู่ในหมวดสินทรัพย์ ถือว่า กรรมการเป็นลูกหนี้กิจการ

บัญชีเงินยืมกรรมการ เจ้าของกิจการต้องแยกให้ออกก่อนว่า บัญชีไหน เกิดขึ้นอย่างได้ เกิดขึ้นตอนไหน ห้ามสับสน เพราะ บัญชีเงินกู้ยืมกรรมการ ถ้าตีความผิดฝั่ง อาจทำให้กิจการบริหารผิดพลาดได้เลยทีเดียว

การบันทึกบัญชีเงินกู้ยืมกรรมการ

บันทึกบัญชี ลูกหนี้เงินยืมกรรมการ

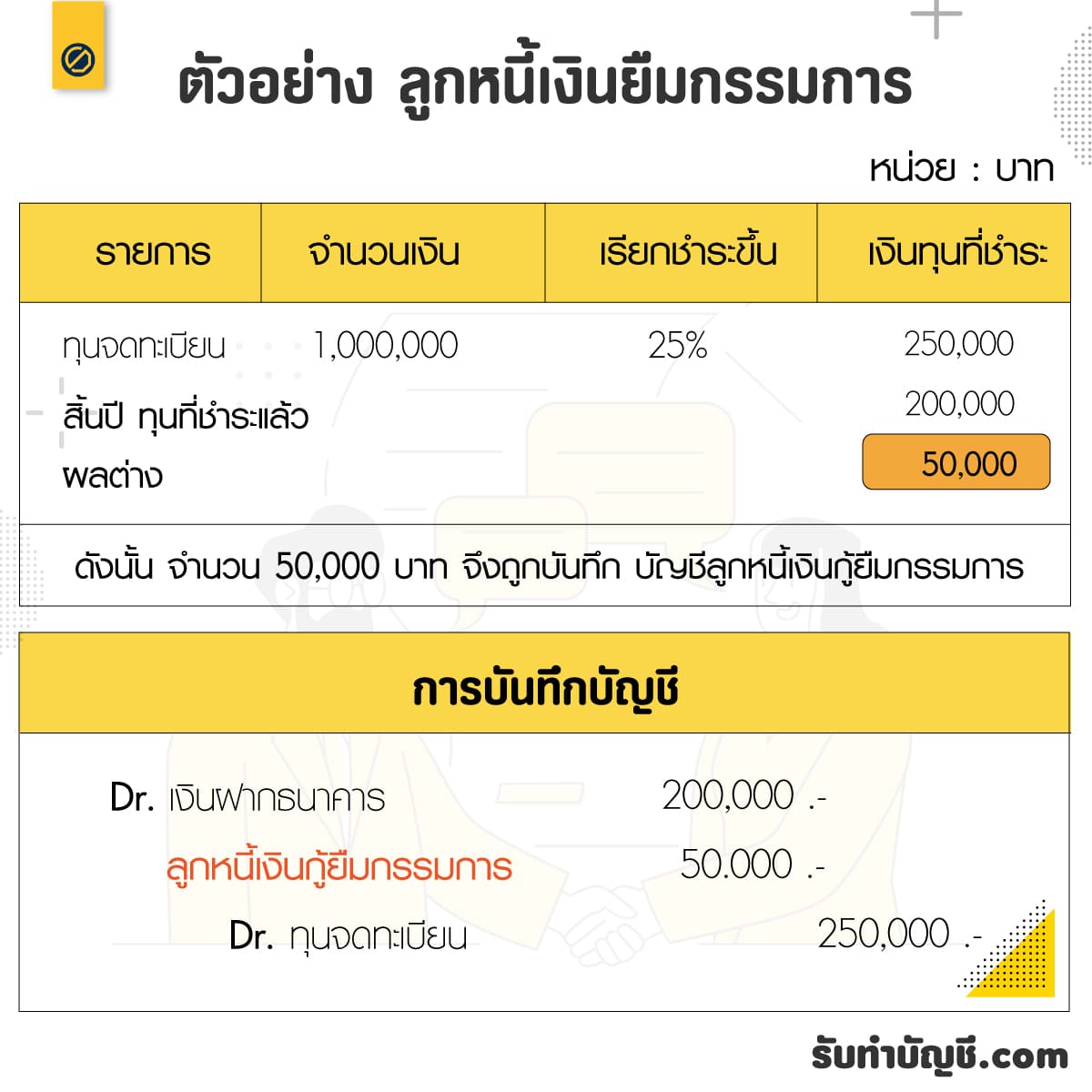

กรณีที่ 1 บริษัทจดทะเบียนไว้ที่ 1 ล้านบาท แล้วเรียกชำระทุนขั้นต่ำไว้ที่ 25% แต่ปรากฏว่าผู้ถือหุ้นรวบรวมเงินสดเข้าฝากบัญชีรได้ประมาณ 200,000 บาท พอถึงสิ้นปีก็ยังขาดอยู่อีก 50,000 บาท ทำให้มีผลต่างอยู่ที่ 50,000 บาท

Dr. เงินฝากธนาคาร 200,000.-

ลูกหนี้เงินกู้ยืมกรรมการ 50,000.-

Cr. ทุนจดทะเบียน 250,000.-

การบันทึกบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ

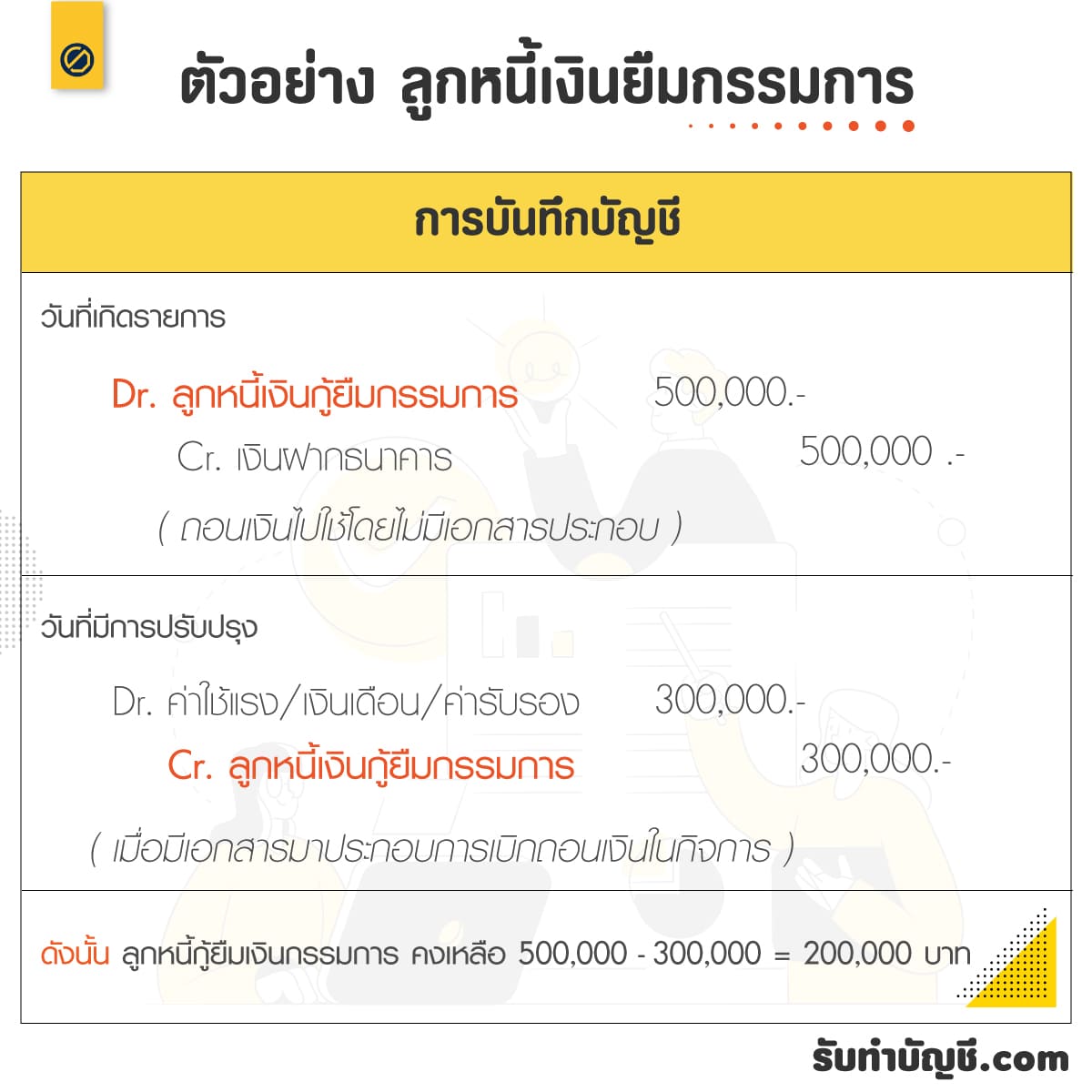

กรณีที่ 2 กิจการเบิกถอนเงินสดไม่ใช้ในการดำเนินโดยจ่ายไม่มีเอกสารประกอบ แต่เมื่อ ถึงวันสิ้นปี สามารถหาเอกสารมาประกอบได้ บันทึกบัญชี ดังนี้

วันที่เกิด รายการ

Dr. ลูกหนี้เงินกู้ยืมกรรมการ 500,000.-

Cr. เงินฝากธนาคาร 500,000.-

(ถอนเงินไปใช้โดยไม่มีเอกสารประกอบ)

วันที่มีการปรับปรุง

Dr. ค่าใช้แรง/เงินเดือน/ค่ารับรอง 300,000.-

Cr. ลูกหนี้เงินกู้ยืมกรรมการ 300,000.-

(เมื่อมีเอกสารมาประกอบการเบิกถอนเงินในกิจการ)

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี ลูกหนี้กู้ยืมเงินกรรมการ คงเหลือ 200,000 บาท เป็นต้น ( 500,000-300,000 = 200,000 )

บันทึกบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ

บันทึกบัญชี เจ้าหนี้เงินยืมกรรมการ

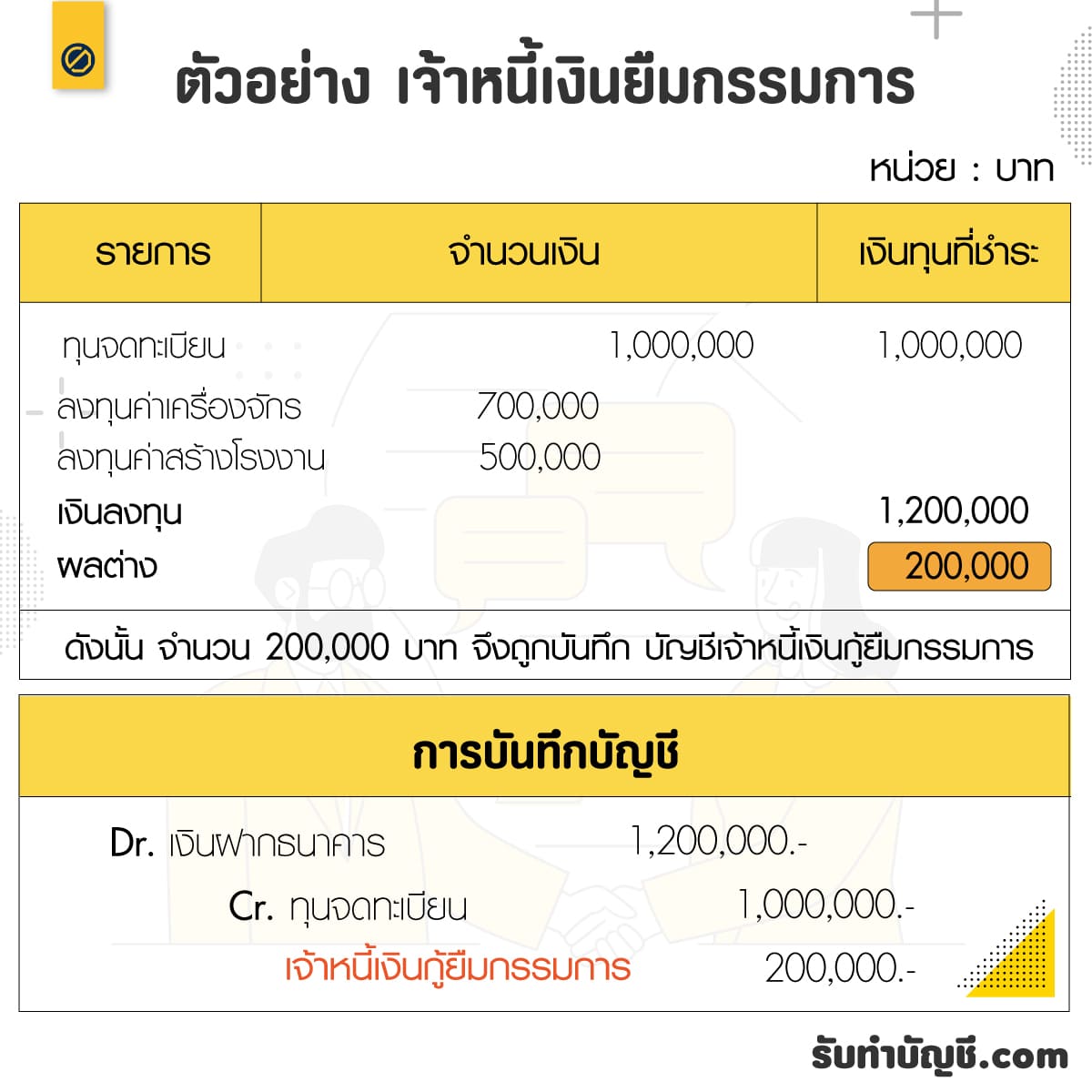

กรณีที่ 1 กิจการมีความจำเป็นที่จะต้องจ่ายเงินลงทุนเริ่มแรกมากกว่าทุนจดทะเบียนที่แจ้งไว้ในงบการเงินเริ่มแรก เช่น กิจการมีทุนจดทะเบียน 1,000,000 บาท แต่จำเป็นต้องใช้เงินในการซื้อเครื่องจักรในการผลิต 700,000 บาท และ มีค่าก่อสร้างโรงงาน จำนวน 500,000 บาท ทำให้ บริษัทต้อง ยืมเงินจากกรรมหรือผู้ถือหุ้นมาก่อน ถือเป็นการสำรองจ่าย จำนวนเงิน 200,000 บาท

วันที่เกิดรายการ

Dr เงินฝากธนาคาร 1,200,000.-

Cr. ทุนจดทะเบียน 1,000,000.-

เจ้าหนี้เงินกู้ยืมกรรมการ 200,000.-

กรณีที่ 2 ต่อมา กิจการบริหารหารได้กำไร จึงนำเงินคืนให้แก่กรรมการ หรือผู้ที่หุ้นที่ได้สำรองจ่ายมาก่อนหน้านี้ จำนวน 150,000 บาท

Dr. เจ้าหนี้เงินยืมกรรมการ 150,000.-

Cr. เงินสด/เงินฝากธนาคาร 150,000.-

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี เจ้าหนี้กู้ยืมเงินกรรมการ คงเหลือ 50,000 บาท เป็นต้น ( 200,000 – 50,000 = 50,000 )

ตัวอย่างการบันทึกบัญชีเจ้าหนี้เงินให้กู้ยืมกรรมการ

เงินกู้ยืมกรรมการ ในงบการเงิน หมายถึง

ในงบการเงินของบริษัท ในส่วนของสินทรัพย์ไม่หมุนเวียน ระบุ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” จำนวน1,988,000 บาท โดยกรรมการผู้กู้ และลงชื่อรับรองงบการเงิน ขอถามว่า บริษัทถูกเจ้าหนี้ฟ้องและศาลพิพากษาให้บริษัทชำระหนี้ แต่บริษัทไม่มีทรัพย์สินให้ยึดทรัพย์ เจ้าหนี้จะใช้สิทธิของบริษัทฟ้องให้กรรมการผู้กู้เงินที่ปรากฏในงบการเงิน ชดใช้เงินได้หรือไม่ งบการเงินดังกล่าวเป็นหลักฐานการกู้ยิมของกรรมการได้หรือไม่ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” ก็ถือเป็นทรัพย์สินของบริษัท

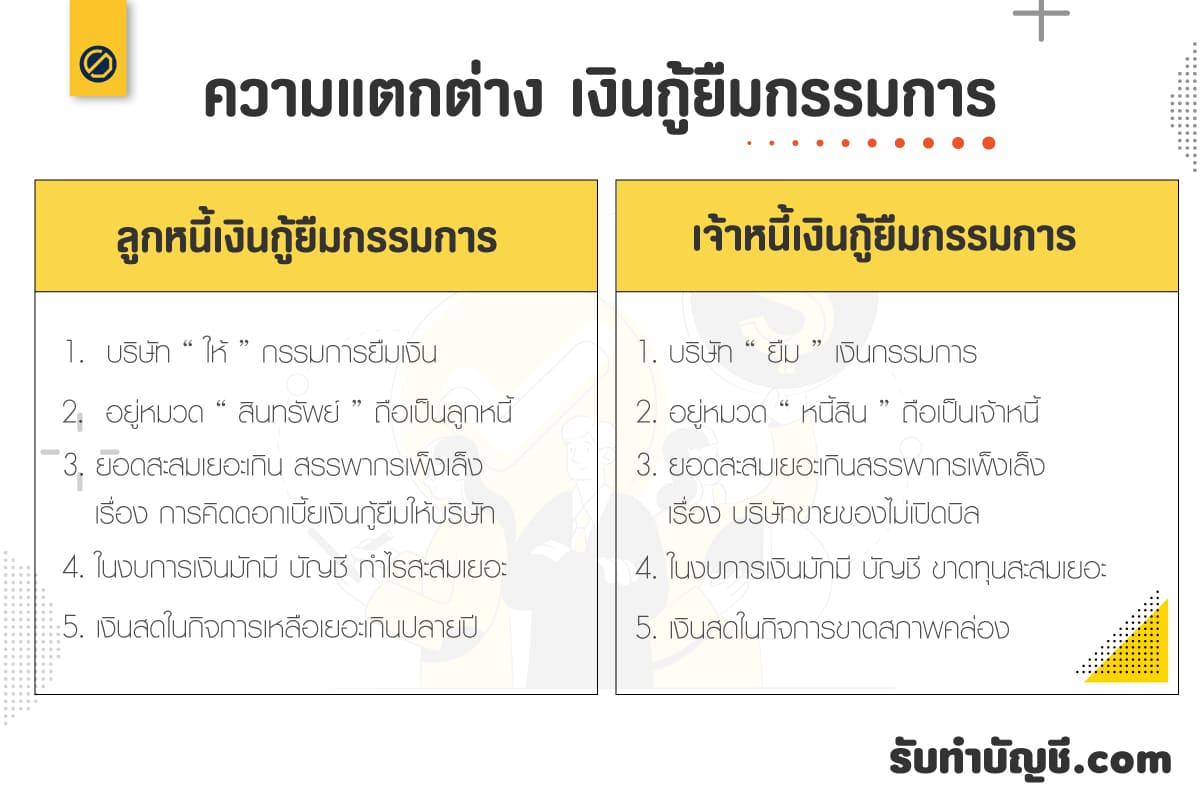

ความแตกต่าง ลูกหนี้เงินยืมกรรม เจ้าหนี้เงินยืมกรรม

ความแตกต่างเงินยืมกรรมการ

เงินยืมกรรมการ อยู่หมวดไหน

เงินยืมกรรมการ อยู่ในหมวดสินทรัพย์/หนี้สิน

เงินยืมกรรมการ อยู่ในงบอะไร

เงินยืมกรรมการ อยู่ในงบดุล

ตัวอย่างการบันทึกบัญชี เงินให้กู้ยืมกรรมการ

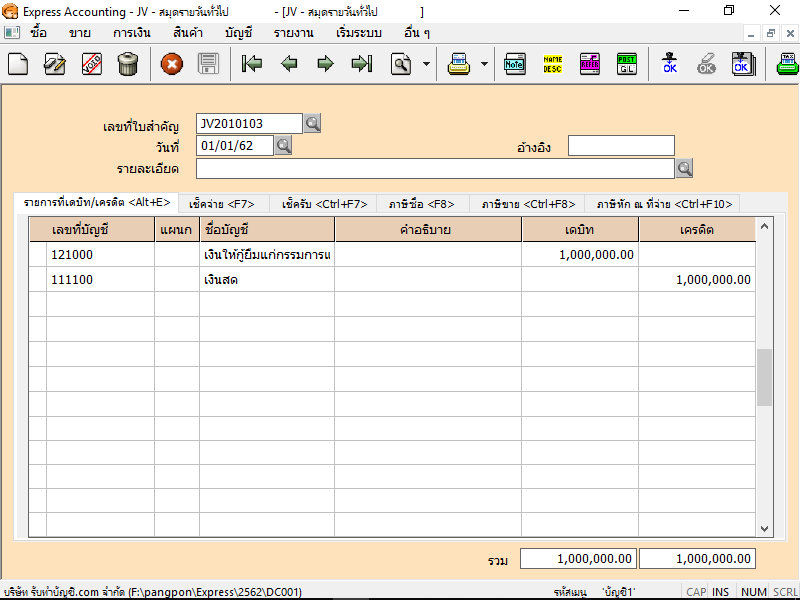

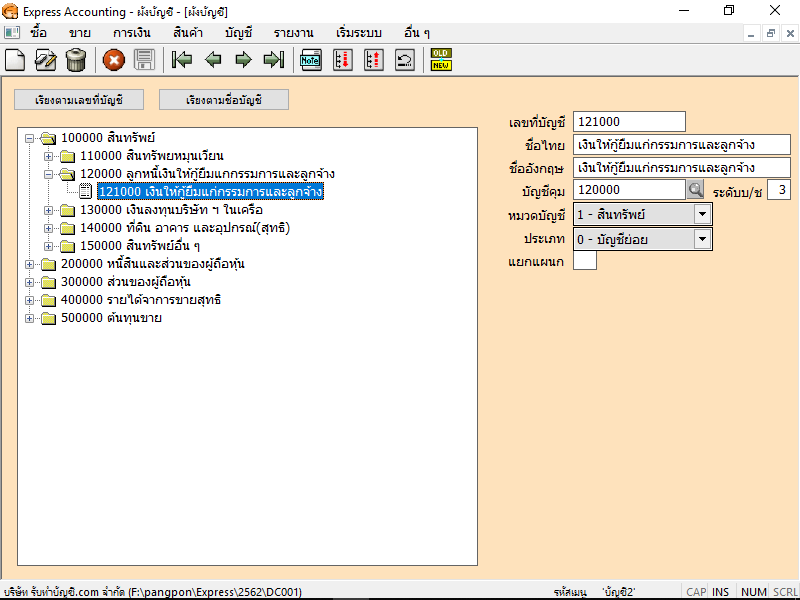

1.เมื่อกิจการมีเงินสดในมือมากพอที่จะให้กรรมการยืม วันยืมบันทึกบัญชีตามนี้

เงินให้กู้ยืมกรรมการ อยู่หมวด 1 สินทรัพย์

ความสำคัญของบัญชีเงินกู้ยืมกรรมการ

บัญชีเงินกู้ยืมกรรมการเป็นหัวข้อสำคัญที่ธุรกิจต้องให้ความสนใจ เพราะเกี่ยวข้องกับการบริหารเงินภายในองค์กร หากไม่มีการบันทึกบัญชีที่ถูกต้อง อาจส่งผลต่อการเสียภาษีหรือกฎหมายบัญชีได้

บัญชีเงินกู้ยืมกรรมการคืออะไร?

บัญชีเงินกู้ยืมกรรมการเป็นรายการที่เกิดขึ้นเมื่อกรรมการบริษัทนำเงินของตนเองมาใช้ในบริษัท หรือบริษัทให้กรรมการกู้ยืมเงิน ซึ่งต้องมีการบันทึกบัญชีอย่างถูกต้องเพื่อลดความเสี่ยงทางกฎหมาย

เหตุผลที่ต้องบริหารบัญชีเงินกู้ยืมกรรมการให้ดี

- ป้องกันปัญหาด้านภาษี – หากไม่มีเอกสารรองรับอย่างถูกต้อง อาจถูกมองว่าเป็นรายได้และต้องเสียภาษีเพิ่ม

- ลดความเสี่ยงด้านกฎหมาย – หากไม่มีหลักฐานการกู้ยืม อาจถูกมองว่าเป็นเงินที่ใช้ส่วนตัวโดยไม่มีสิทธิ์

- สร้างความโปร่งใสทางการเงิน – เพื่อให้การตรวจสอบบัญชีเป็นไปอย่างถูกต้อง

การจัดการบัญชีเงินกู้ยืมกรรมการให้ถูกต้อง

- บันทึกรายการกู้ยืมทุกครั้งอย่างเป็นระบบ

- มีสัญญากู้ยืมที่ชัดเจนระหว่างกรรมการและบริษัท

- ดำเนินการ เคลียร์บัญชี อย่างถูกต้องตามหลักบัญชี

หากคุณต้องการ เคลียร์บัญชี เงินกู้ยืมกรรมการให้ถูกต้อง ควรปรึกษานักบัญชีมืออาชีพเพื่อให้มั่นใจว่าบัญชีของคุณปลอดภัยและถูกต้องตามกฎหมาย