แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

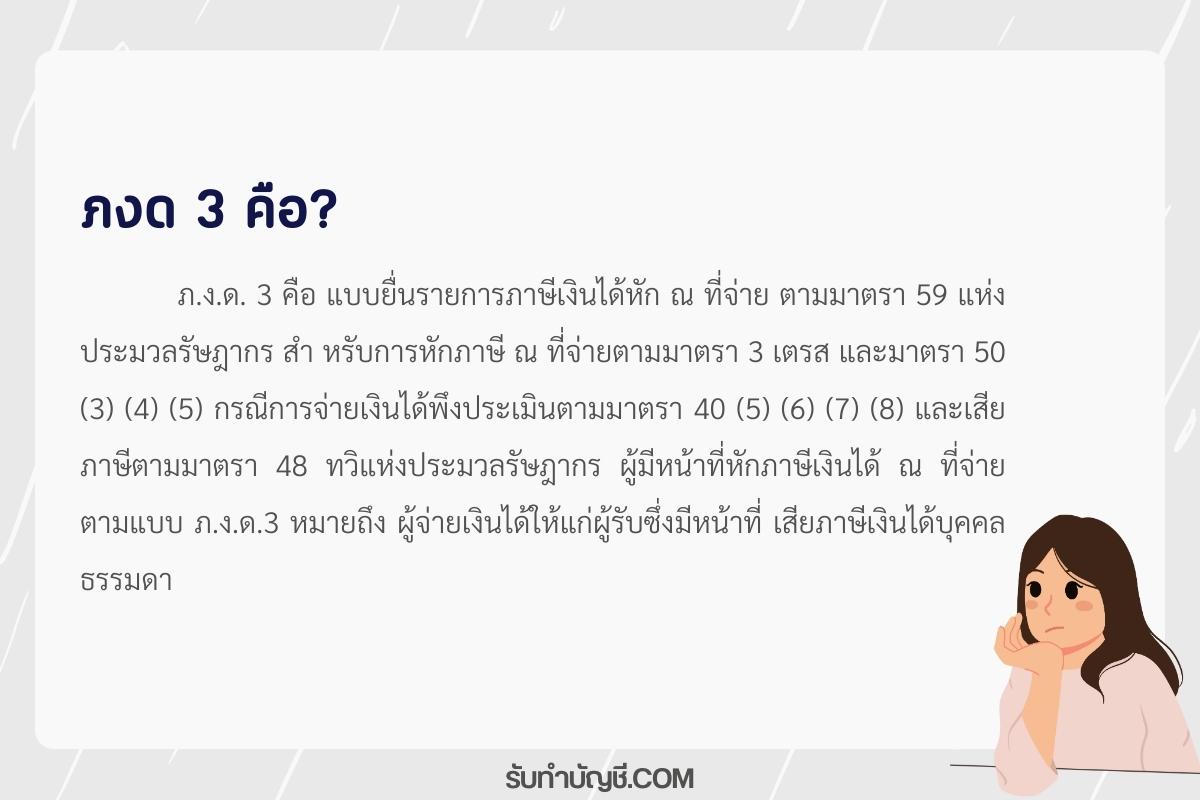

ภ.ง.ด. 3 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัษฎากร สำ หรับการหักภาษี ณ ที่จ่ายตามมาตรา 3 เตรส และมาตรา 50 (3) (4) (5) กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) (8) และเสียภาษีตามมาตรา 48 ทวิแห่งประมวลรัษฎากร ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามแบบ ภ.ง.ด.3 หมายถึง ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งมีหน้าที่ เสียภาษีเงินได้บุคคลธรรมดา

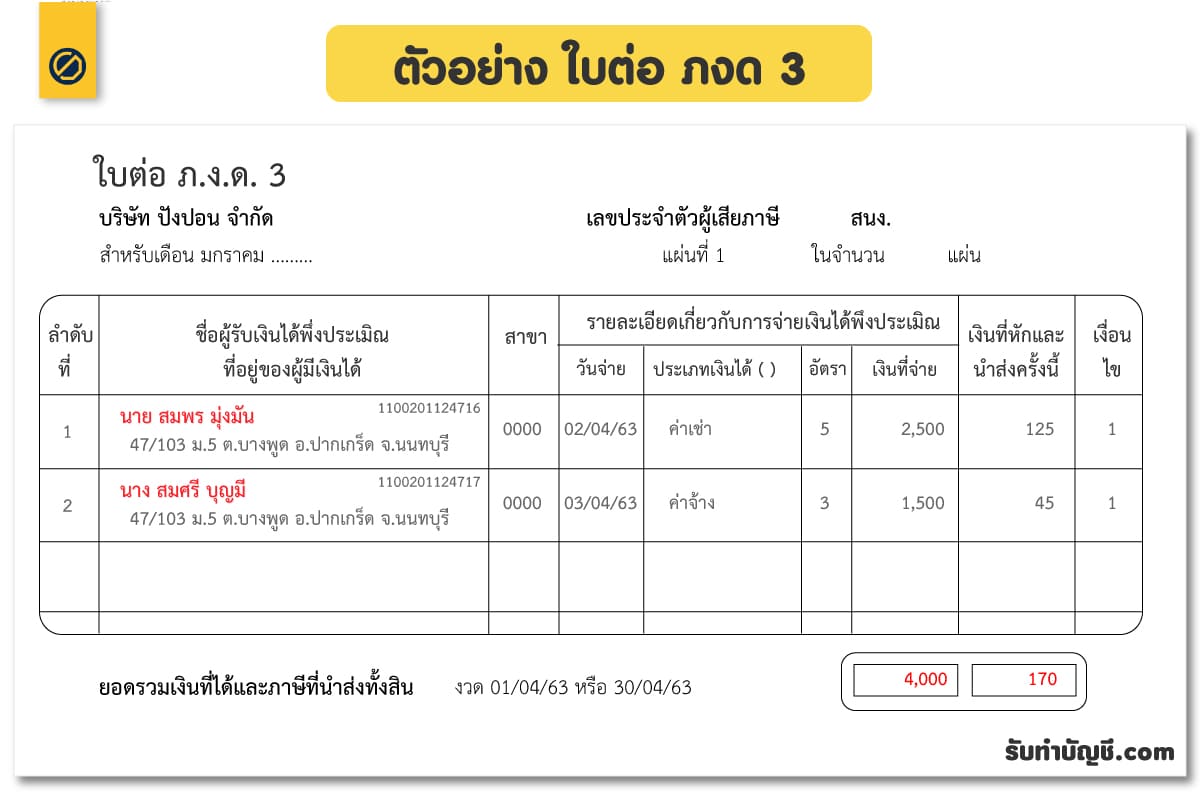

บริษัท ปังปอน จำกัด มีรายละจ่ายค่าจ้างเดือน เมษายน ดังนี้

เมื่อได้มีข้อมูลแล้ว นำมาบันทึกลงในโปรแกรมที่ท่านใช้งาน ( ใบแนบตามของกรมสรรพากร )

ใบแนบ ภงด3

จะเห็นว่า ไม่หัก นาย นาโน เสริมดวง เพราะ หากจำนวนเงินที่ต้องจ่ายตามสัญญาทั้งหมดไม่ถึง 1,000 บาท (999.99 บาทลงมา) ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย เพราะกฎหมายไม่บังคับ แต่ถ้ามีจำนวนเงินที่ต้องจ่ายตามสัญญาทั้งหมดตั้งแต่ 1,000 บาทขึ้นไป กฎหมายจะบังคับให้ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย

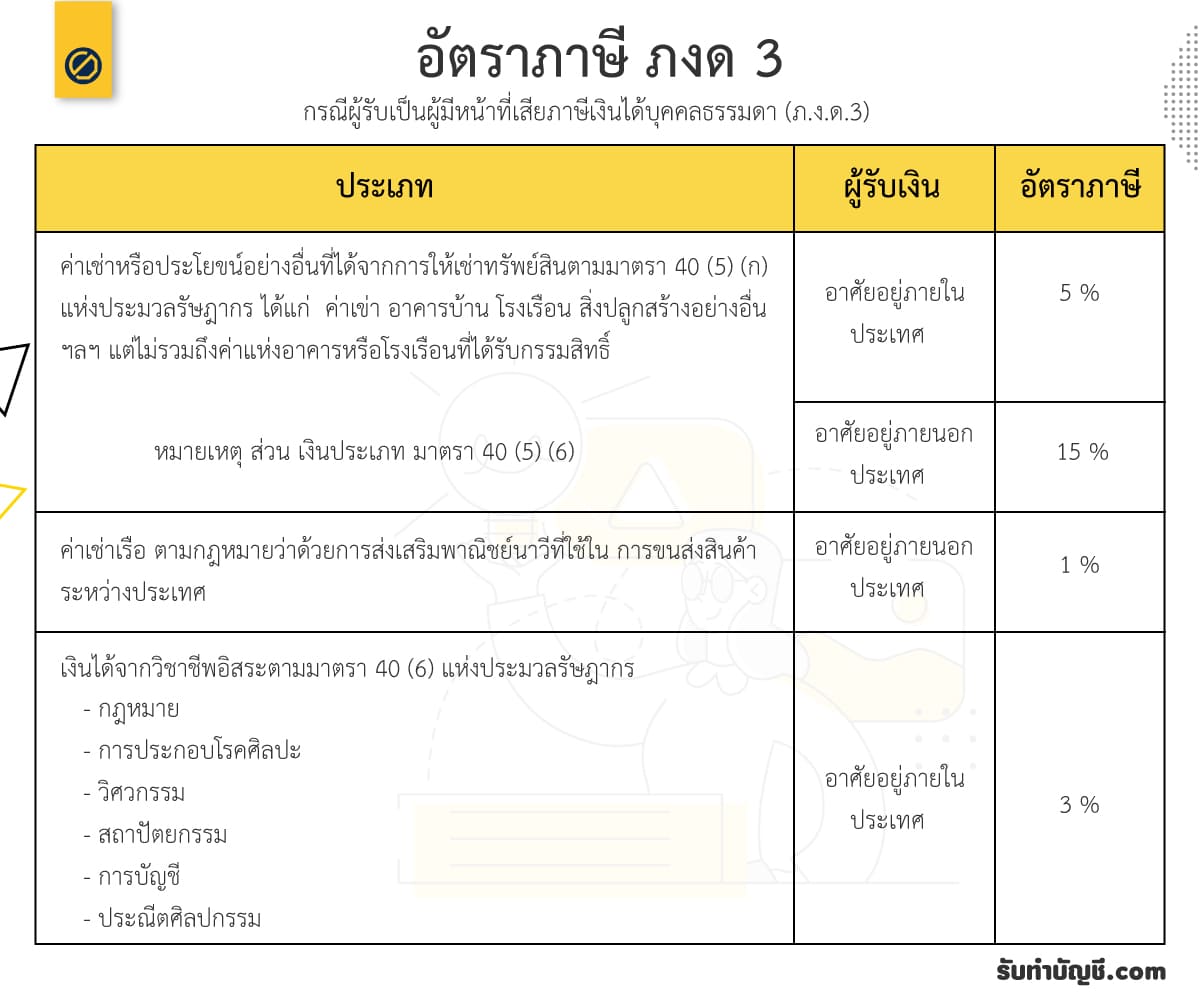

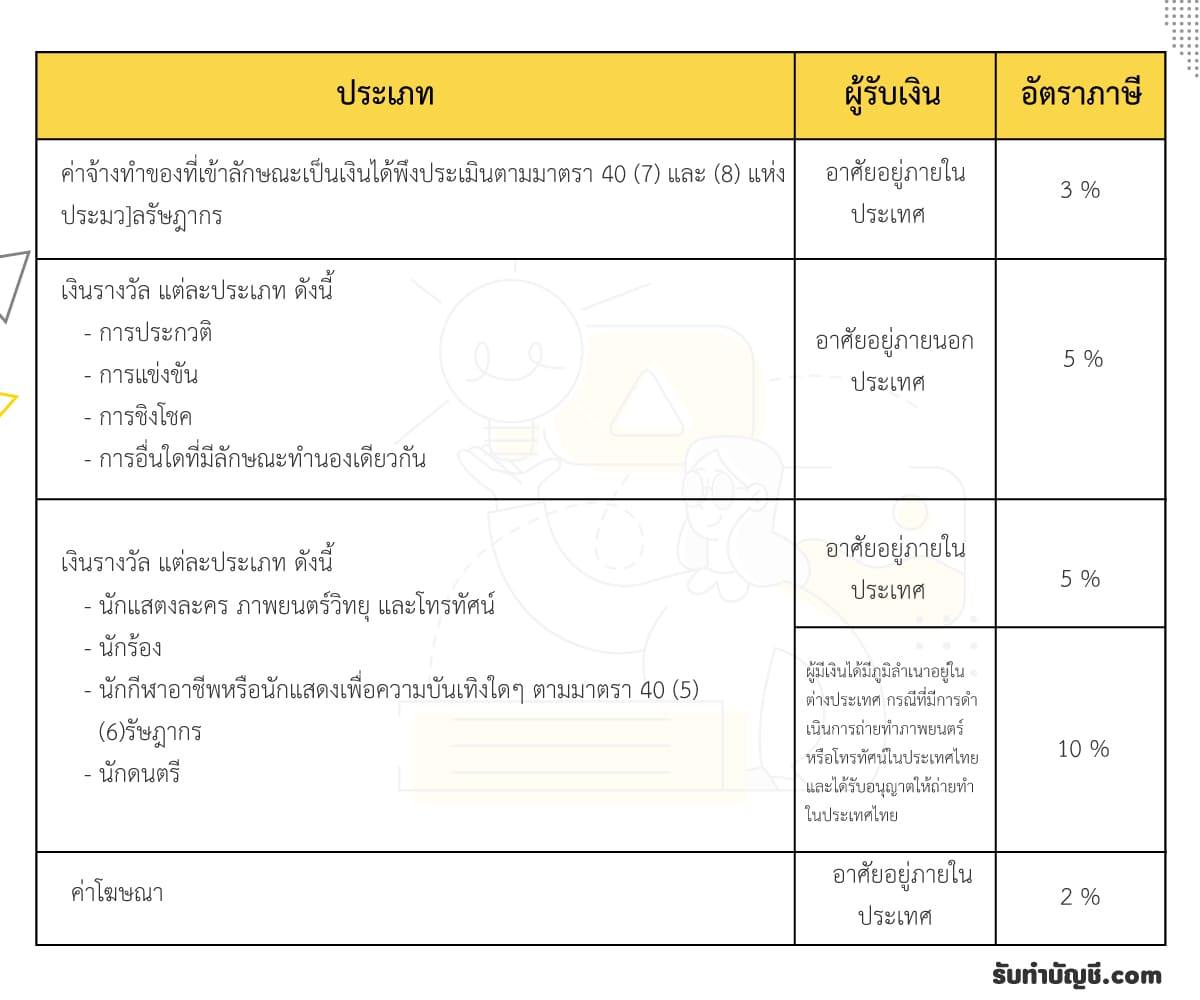

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้ บุคคลธรรมดาเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภ.ง.ด.3) ที่กำหนดไว้ มีดังต่อไปนี้

ตัวอย่าง การหัก ภาษี ณ ที่จ่าย ใน ภ.ง.ด.3 นั้น คือ การหักจากจำนวนเงินที่จะต้องจ่าย เช่น ต้องจ่าย 1,000 บาท ก็นำ อัตราที่สรรพากรกำหนด ไปคูณ ยกตัวอย่าง 1% เพราะฉะนั้น 1,000*1% = 10 บาท จ่ายจริงแค่ 990 บาท อีก 10 นำส่งกรมสรรพากร

***หมายเหตุ ต้องดูรายละเอียดในแบบด้านหลังประกอบเพิ่มเติมอีกด้วย เนื่องจากมีข้อยกเว้นรายละเอียดปีกย่อยในแต่ละประเภท

1.เงินรางวัล หัก ณ ที่ จ่าย กี่ เปอร์เซ็นต์

ตอนส่งมอบรางวัล ผู้จ่ายต้องมีการหักภาษี ณ ที่จ่ายไว้ 5% ซึ่งกฎหมายกำหนดไว้ในข้อ 9 ของ ทป.4/2528 ตอนยื่นภาษีประจำปี ตัวผู้มีเงินได้ ต้องเอารายได้ส่วนนี้มายื่นภาษีเป็นรายได้ของตัวเอง โดยถือเป็นเงินได้ประเภทที่ 8 ตามกฎหมาย และคำนวณภาษีเงินได้บุคคลธรรมดาต่อไป

2.รายได้ค่าเช่า ยื่น ภงด อะไร

เงินได้ค่าเช่าที่ได้รับล่วงหน้า เข้าลักษณะเป็นเงินได้หรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สิน ตามมาตรา 40(5) ดังนั้น หากเงินได้ดังกล่าวได้รับตั้งแต่เดือนมกราคม มิถุนายน ผู้มีเงินได้ มีหน้าที่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.94 ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร

ภงด 3 หรือ ( pnd 3 ) พูด ให้เข้าใจง่ายๆ หลักๆ จะเป็นเงินที่หักจาก ค่าเช่า ค่าอาชีพอสระ ค่าจ้าง ค่าแรง ค่าบริการ เงินรางวัล ค่าขนส่ง เมื่อหักแล้วต้องนำส่งให้กรมสรรพากรในเดือนถัดไปหลังจ่ายเงินเดือน กำหนดจ่ายชำระก่อนวันที่ 7 ของทุกๆ เดือน แต่จะหัก เฉพาะบุคคลเท่านั้น

เวลาในยื่นแบบ ต้องยื่นภายใน 7 วันของเดือนถัดไป

Tag : รับทำบัญชี โฆษณา

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.3 อยู่หมวดไหน ภาษีหัก ณ […]

รับทำบัญชี ภงด.1 ยื่นทุกคนไหม ใบแนบออนไลน์ แบบฟอร์มใหม่ Excel ยื่นออนไลน์เมื่อไหร่ ภายในวันที่ พิมพ์ย้อนหลัง ภงด 1 คืออะไร และสามารถยื่นออนไลน์ได้

ภ งด 1 คืออะไร และต้องยื่นทุกคนไหม? วิธียื่น ภ งด 1 ก ออนไลน์ทำอย่างไร? ภ งด 1 ก พิเศษคืออะไรและต้องยื่นเมื่อไหร่? ภ.ง.ด.1 ก คืออะไร และหักกี่เปอร์เซ็นต์

ภงด1 ก.ต้องยื่นเมื่อไร แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย คือ เป็นการสรุปรายชื่อและจำนวนเงินที่ได้มีการจ่ายไปทั้งปี โดยไม่สนใจว่าจะมีชื่อแสดงอยู่ในการยื่น

ฟิล์มสไลด์ เป็นสื่อที่ช่วยเก็บรักษาภาพหรือเนื้อหาในรูปแบบที่คมชัดและคงทน นิยมใช้ในการนำเสนอผลงาน การจัดแสดงนิทรรศการ หรือแม้กระทั่งการเก็บภาพความ

หัก ณ ที่จ่าย แผนธุรกิจฟาร์มไก่เนื้อ เลี้ยงไก่เนื้อ cp ลงทุนเท่าไหร่ ต้นทุนการเลี้ยงไก่เนื้อ 100 ตัว เลี้ยงไก่เนื้อ บริษัทไหนดี เลี้ยงไก่เนื้อ ลงทุนเท่าไหร่ ต้นทุน การเลี้ยงไก่เนื้อ 1,000 ตัว เลี้ยงไก่เนื้อ บริษัทไหน ดี ภาคใต้ โรงเรือน เลี้ยงไก่เนื้อระบบปิด ราคา

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

ร้านอาหาร บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ร้าน […]

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

งบกําไรขาดทุน ตัวอย่าง ขายสุทธิ งบกําไรขาดทุน ตัวอย่างงบกําไรขาดทุน บริษัท งบกําไรขาดทุน สูตร งบกําไรขาดทุน มีอะไรบ้าง ค่าใช้จ่ายในการขาย งบกําไรขาดทุน แบบรายงาน งบกําไรขาดทุน หมวดไหนบ้าง

เงินฝากระหว่างทาง บันทึกบัญชี เฉลย งบพิสูจน์ยอดเงินฝากธนาคาร งบพิสูจน์ยอดเงินฝากธนาคาร 3 วิธี งบพิสูจน์ยอดเงินฝากธนาคาร มีกี่วิธี งบพิสูจน์ยอดเงินฝากธนาคาร excel เช็คค้างจ่าย บันทึกบัญชี เงินฝากระหว่างทาง คือ ตัวอย่างงบพิสูจน์ยอดเงินฝากธนาคาร

ผลิตภัณฑ์พลอยได้ ผลิตภัณฑ์พลอยได้ คือ (By product) ผลิต […]

การรวมหุ้น ตัวอย่าง การรวมหุ้น คือ การแตกหุ้น ตัวอย่าง หุ้นแตกพาร์ pantip การแตกหุ้น คือ การแตกหุ้น บันทึกบัญชี การแตกหุ้น มีผลกระทบอย่างไร หุ้นปันผล stock dividend คืออะไร