ธุรกิจ ลีสซิ่ง กับ ให้เช่ารถยนต์

รับทำบัญชี รถเช่า บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ธุรกิจรถเช่า ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

ที่อยู่ : 47/103 หมู่ 5 ถนนแจ้งวัฒนะ ตำบลบางพูด อำเภอปากเกร็ด จังหวัดนนทบุรี 11120

Email : 9622104@gmail.com

Line Official Account : @e200

ราคา : เอกสารไม่เกิน 30 ชุด เริ่มต้น 4,000 บาท/เดือน

ส่วนใหญ่การทำธุรกิจแบบนี้ก็จะกระจุกตัวอยู่ในจังหวัดที่เป็นแหล่งท่องเที่ยวของประเทศครับและอย่างที่บอกว่าเมื่อเริ่มมีสัญญาณการฟื้นตัวแล้วช่วงนี้สัญญาณชัดก็คือการเติบโตผู้ประกอบการหลายเจ้าก็เตรียมตัวเตรียมปล่อยรถเช่า

อ่านเพิ่มเติม >> สัญญาเช่าระยะยาวหรือลีสซิ่ง?

ให้เช่ารถยนต์

ทุกธุรกิจจะมีวงจรของการเติบโตอีกหนึ่งธุรกิจที่หายไปในช่วงโควิดหรือในช่วงที่ปิดประเทศก็คือธุรกิจรถเช่าแต่เมื่อ กลับมาเฟื่องฟ ในจังหวัดที่มีนักท่องเที่ยวเยอะ ส่วนใหญ่จะมีธุรกิจรถเช่าไม่ว่าจะเป็น รถยนต์ รถจักรยานยนต์ และปัจจุบันอาจจะมีรถยนต์ที่เป็นรถไฟฟ้า เพิ่มเข้ามาในการทำธุรกิจรถเช่า

แยกประเภทธุรกิจ ลีสซิ่ง กับ เช่าซื้อ

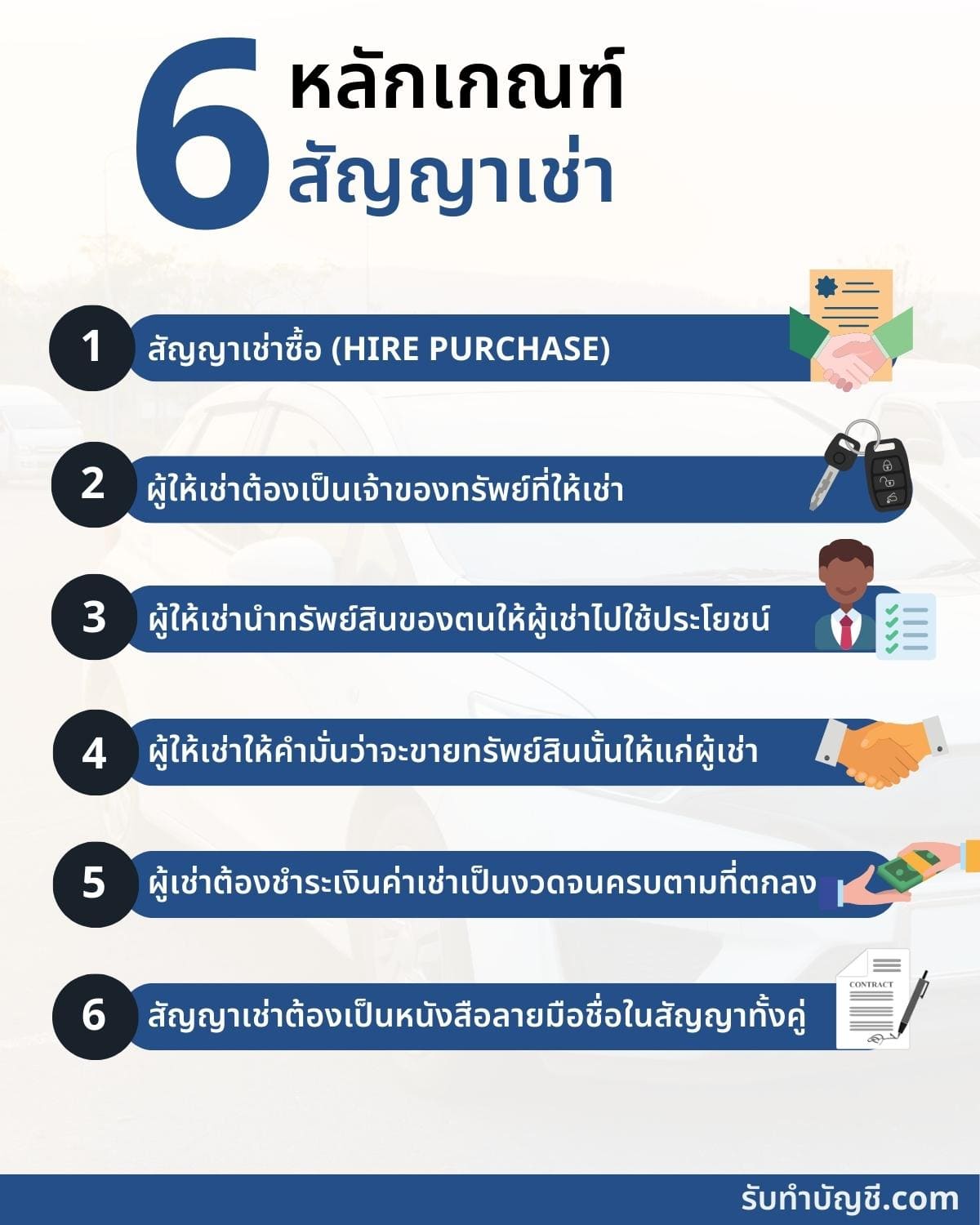

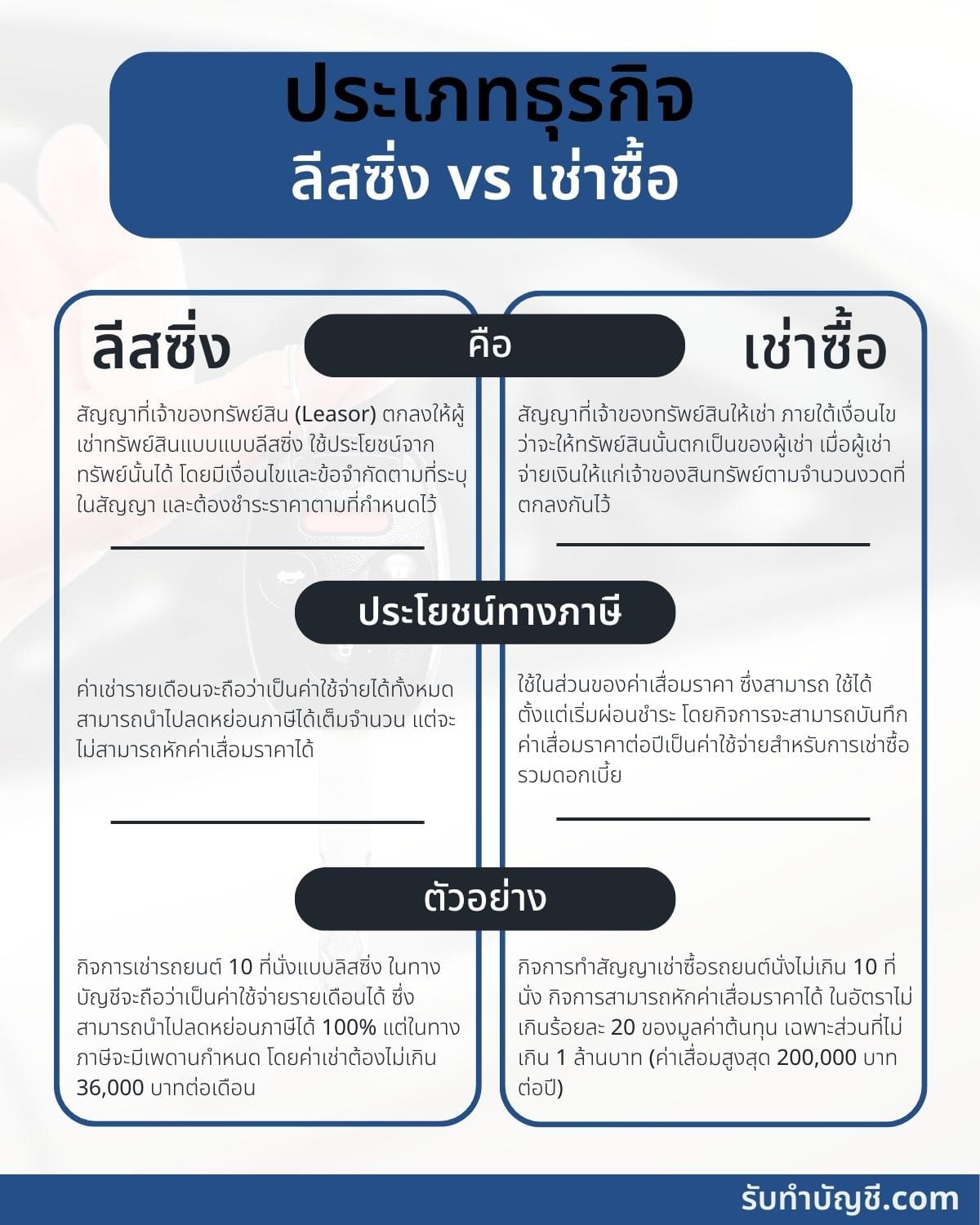

1.) การเช่าซื้อ หรือ (Hire Purchase)

คือ สัญญาที่เจ้าของทรัพย์สินให้เช่า ภายใต้เงื่อนไขว่าจะให้ทรัพย์สินนั้นตกเป็นของผู้เช่า เมื่อผู้เช่าจ่ายเงินให้แก่เจ้าของสินทรัพย์ตามจำนวนงวดที่ตกลงกันไว้ หรือเรียกง่าย ๆ ว่าสัญญาเช่า ซื้อคือการผ่อนสินค้า โดยมีการแบ่งจ่ายเป็นงวด ซึ่งกรรมสิทธิ์จะเป็นของผู้เช่าตั้งแต่เริ่มเซ็นสัญญา และเมื่อผู้เช่าซื้อ ผ่อนจ่ายค่าสินค้าครบถ้วนแล้ว ผู้ขายจะต้องโอนกรรมสิทธิ์ทรัพย์สินนั้นให้ผู้เช่าซื้อ

ซึ่งสัญญาเช่า มีหลักเกณฑ์ ดังนี้

สัญญาเช่าซื้อ (Hire Purchase)

ผู้ให้เช่าต้องเป็นเจ้าของทรัพย์ที่ให้เช่า

ผู้ให้เช่านำทรัพย์สินของตนให้ผู้เช่าไปใช้ประโยชน์

ผู้ให้เช่าให้คำมั่นว่าจะขายทรัพย์สินนั้นให้แก่ผู้เช่าหรือให้ทรัพย์สินนั้นตกเป็นกรรมสิทธิ์ของผู้เช่า

ผู้เช่าจะต้องชำระเงินค่าเช่าซื้อเป็นงวด จนครบถ้วนตามที่ตกลง

สัญญาเช่าซื้อต้องทำเป็นหนังสือ โดยทั้งคู่ต้องลงลายมือชื่อในสัญญาทั้งคู่

การนำไปใช้ประโยชน์ทางภาษี

สัญญาเช่านั้นสามารถนำมาใช้ประโยชน์ทางภาษีได้ โดยใช้ในส่วนของค่าเสื่อมราคา ซึ่งสามารถ ใช้ได้ตั้งแต่เริ่มผ่อนชำระ โดยกิจการจะสามารถบันทึกค่าเสื่อมราคาต่อปีเป็นค่าใช้จ่ายสำหรับการเช่าซื้อรวมดอกเบี้ย เมื่อคำนวณออกมาแล้วแล้วจะต้องไม่เกินราคาที่จะต้องผ่อนชำระในรอบระยะเวลาบัญชีนั้น

ยกตัวอย่าง เช่น กิจการทำสัญญาเช่าซื้อรถยนต์ นั่งไม่เกิน 10 ที่นั่ง กิจการสามารถหักค่าเสื่อมราคาได้ ในอัตราไม่เกินร้อยละ 20 ของมูลค่าต้นทุน เฉพาะส่วนที่ไม่เกิน 1 ล้านบาท (ค่าเสื่อมสูงสุด 200,000 บาทต่อปี)

2.) สัญญา ลีสซิ่ง หรือ Leasing

คือ สัญญาที่เจ้าของทรัพย์สิน (Leasor) ตกลงให้ผู้เช่าทรัพย์สินแบบแบบลีสซิ่ง (Leasee) ใช้ประโยชน์จากทรัพย์นั้นได้ โดยมีเงื่อนไขและข้อจำกัดตามที่ระบุในสัญญา และต้องชำระราคาตามที่กำหนดไว้ โดยเจ้าของทรัพย์สินตกลงจะขายทรัพย์สินที่ให้ลิสซิ่งนั้นให้แก่ผู้เช่าทรัพย์สินแบบลิสซิ่ง เมื่อครบกำหนดตามสัญญา หรือเรียกง่าย ๆ ว่า สัญญาเช่า ซึ่งยังไม่ถือเป็นสินทรัพย์ของกิจการ เมื่อจ่ายค่าเช่าครบตามที่กำหนดในสัญญา กิจการมีสิทธิเลือกได้ว่าจะซื้อสินทรัพย์ เช่าต่อ หรือคืนสินทรัพย์ให้แก่ผู้ให้เช่า

การนำมาใช้ประโยชน์ทางภาษี

ลีสซิ่งนั้นจะมีลักษณะเป็นการเช่าระยะยาว โดยค่าเช่ารายเดือนจะถือว่าเป็นค่าใช้จ่ายได้ทั้งหมด สามารถนำไปลดหย่อนภาษีได้เต็มจำนวน แต่จะไม่สามารถหักค่าเสื่อมราคาได้ เนื่องจากการเช่าซื้อแบบลิสซิ่งนั้น กิจการยังไม่ได้เป็นเจ้าของทรัพย์สิน

ยกตัวอย่าง เช่น กิจการเช่ารถยนต์ 10 ที่นั่งแบบลิสซิ่ง ในทางบัญชีจะถือว่าเป็นค่าใช้จ่ายรายเดือนได้ ซึ่งสามารถนำไปลดหย่อนภาษีได้ 100% แต่ในทางภาษีจะมีเพดานกำหนด โดยค่าเช่าต้องไม่เกิน 36,000 บาทต่อเดือน หรือ 432,000 บาทต่อปี และเนื่องจากลีสซิ่งถือเป็นการเช่า เมื่อจ่ายเงินค่าเช่าจะต้องหักภาษี ณ ที่จ่าย 5%

ตัวอย่าง เงื่อนไขการเช่ารถ

ผู้เช่า ต้องมีอายุ 20 ปีขึ้นไป

ผู้ขับขี่ รถเช่า ต้องมีใบอนุญาตขับขี่รถยนต์

ผู้ขับขี่ต้องเป็นบุคคลซึ่งระบุไว้ในสัญญาเช่าเท่านั้น

เงินประกัน 4000 บาท เป็นต้น

ตัวอย่าง รถที่ปล่อยเช่า

รถยนต์ส่วนบุคคบ

รถจักรยานยนต์

รถตู้

รถไฟฟ้า

รถบรรทุก เป็นต้น

สิ่งที่ควรกำหนด ธุรกิจเช่ารถ

เงื่อนไขการการเช่า

ข้อตกลงการเข่า

คุณสมบัติการเช่า

กฎหมาย ค่าปรับ

สภาพรถรอบด้านก่อนเช่า

ระยะเวลาการเช่า

สถานที่รับรถ สถานที่คืนรถ

ประกันภัยต่างๆ เป็นต้น

ตัวอย่างบริษัท รถเช่า

VIP Cars บริษัทนายหน้าเช่ารถ ที่มีชื่อเสียงระดับโลกและแบรนด์รถเช่าที่น่าเชื่อถือในราคาที่สมเหตุสมผล ให้บริการในหลายประเทศใหญ่ ๆ ทั่วโลก รวมถึงประเทศไทยในจังหวัดที่เป็นแหล่งท่องเที่ยว เช่น กรุงเทพฯ ชลบุรี เชียงใหม่ เชียงราย ขอนแก่น นครราชสีมา

Drivemate แพลตฟอร์มรถเช่าสำหรับผู้ที่อยากได้รถยนต์ไว้ขับเที่ยวในจังหวัดต่าง ๆ ทั่วไทย ขับเท่าไหนก็จ่ายเท่านั้น ไม่มีข้อผูกมัดใด ๆ และยังเป็นพื้นที่สำหรับคนที่ต้องการให้เช่ารถยนต์เพื่อหารายได้เสริม

Drivehub แพลตฟอร์มศูนย์รวมบริษัทรถเช่ากว่า 500 แห่งทั่วประเทศไว้ในที่เดียว เป็นช่องทางการเช่ารถที่สะดวก รวดเร็ว และง่ายที่สุดสำหรับคนที่กำลังมองหารถเช่าในราคาประหยัด

Hertz ศูนย์บริการจองรถเช่าออนไลน์ ให้บริการรถเช่าหลากหลายประเภทในกว่า 1,300 สนามบินจาก 150 ประเทศทั่วโลก รวมถึงประเทศไทยด้วย ลูกค้าสามารถเลือกแบรนด์และรุ่นของรถยนต์ที่เหมาะสมกับการใช้งาน

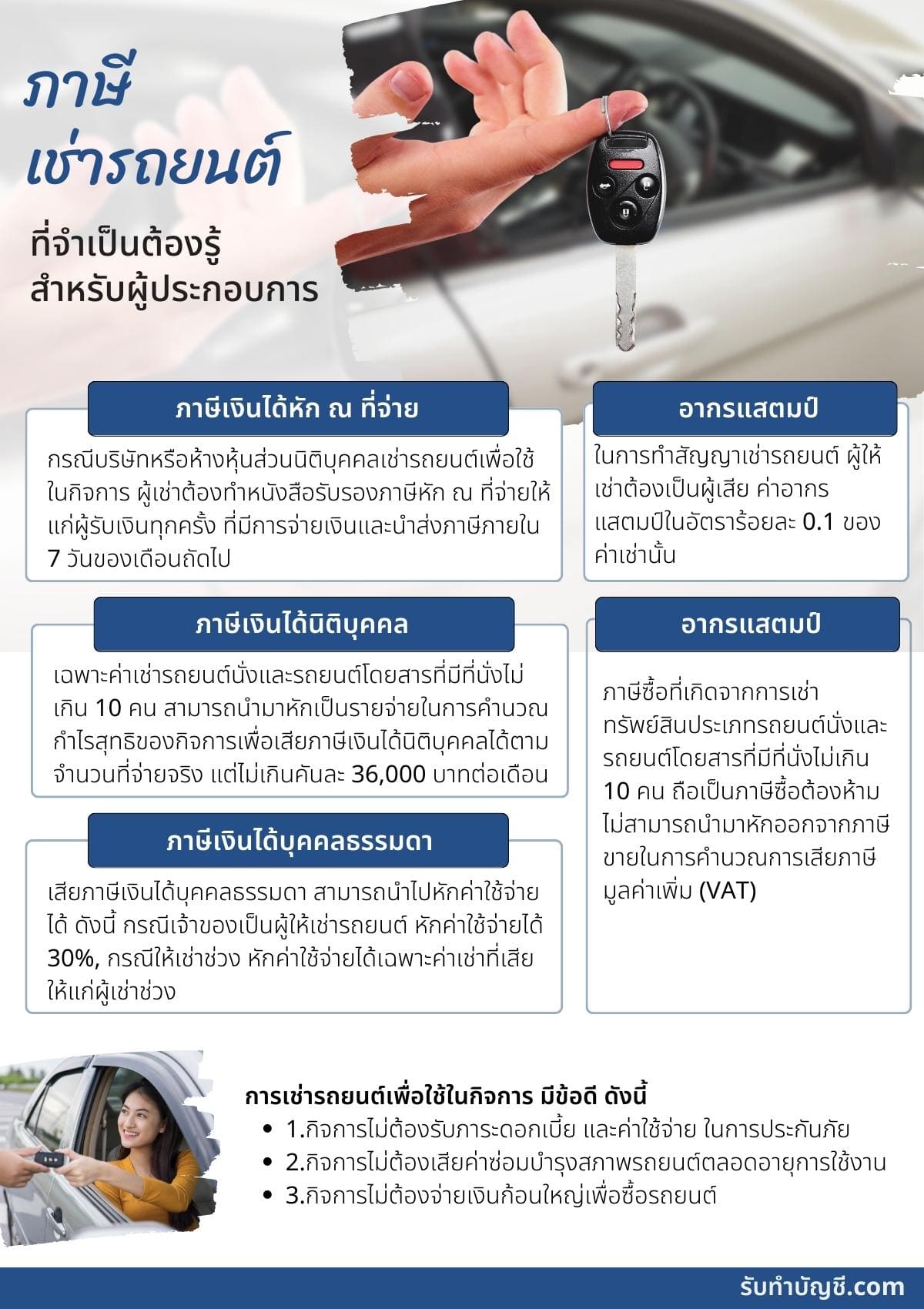

ภาษีที่เกี่ยวข้องกรณีเช่ารถยนต์

1.) ภาษีเงินได้หัก ณ ที่จ่าย กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการ

ผู้เช่าต้องทำหนังสือรับรองภาษีหัก ณ ที่จ่ายให้แก่ผู้รับเงินทุกครั้ง ที่มีการจ่ายเงินและนำส่งภาษีภายใน 7 วันของเดือนถัดไปตัวอย่าง บริษัท ก.เช่ารถยนต์เพื่อใช้ในกิจการ เดือนละ 10,000 บาท ต้องหัก ณ ที่จ่าย 10,000 x 5% = 500 บาท

2.) ภาษีเงินได้นิติบุคคล กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการ

เฉพาะค่าเช่ารถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิของกิจการเพื่อเสียภาษีเงินได้นิติบุคคลได้ตามจำนวนที่จ่ายจริง แต่ไม่เกินคันละ 36,000 บาทต่อเดือน

3.) ภาษีมูลค่าเพิ่ม (VAT) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการ

ภาษีซื้อที่เกิดจากการเช่าทรัพย์สินประเภทรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ถือเป็นภาษีซื้อต้องห้ามไม่สามารถนำมาหักออกจากภาษีขายในการคำนวณการเสียภาษีมูลค่าเพิ่ม (VAT) แตกต่างจากการซื้อรถยนต์มาเพื่อให้เช่าหรือขายในกิจการ ที่สามารถนำภาษีซื้อนั้นมาหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

4.) อากรแสตมป์ ในการทำสัญญาเช่ารถยนต์ ผู้ให้เช่าต้องเป็นผู้เสีย ค่าอากรแสตมป์ในอัตราร้อยละ 0.1 ของค่าเช่านั้น

5.) ภาษีเงินได้บุคคลธรรมดา กรณีบุคคลธรรมดาเป็นผู้ให้เช่ารถยนต์ เมื่อมีการคำนวณรายได้เพื่อเสียภาษีเงินได้บุคคลธรรมดา สามารถนำไปหักค่าใช้จ่ายได้ ดังนี้

กรณีเจ้าของเป็นผู้ให้เช่ารถยนต์ หักค่าใช้จ่ายได้ 30%

กรณีให้เช่าช่วง หักค่าใช้จ่ายได้เฉพาะค่าเช่าที่เสียให้แก่ผู้เช่าช่วง

กิจการจะต้องบันทึกบัญชีเกี่ยวกับการเช่าซื้อสินทรัพย์อย่างไร

กิจการประกอบธุรกิจให้เช่ารถยนต์ โดยได้รถยนต์มาจากการเช่าซื้อ ณ วันที่เช่าซื้อถือว่ากิจการเป็น เจ้าของสินทรัพย์แล้วใช่หรือไม่ และกิจการจะต้องบันทึกบัญชีเกี่ยวกับการเช่าซื้อสินทรัพย์อย่างไร สัญญาเช่า คือ สัญญาซึ่งเจ้าของทรัพย์สิน เรียกว่า “ผู้ให้เช่าซื้อ” เอาทรัพย์สินออกให้เช่า และให้คำมั่นว่า จะขายทรัพย์สินนั้น ตกเป็นสิทธิแก่ผู้เช่าซื้อ โดยมีเงื่อนไขว่า เมื่อผู้เช่าซื้อได้ชำระราคาเป็นจำนวนเงินครบตามจำนวนครั้งที่กำหนด ไว้ในสัญญา สัญญาเช่าซื้อมีลักษณะสำคัญดังนี้

ผู้ให้เช่าซื้อ เอาทรัพย์สินออกให้เช่า เพื่อให้บุคคลอื่นเช่าไปเพื่อใช้หรือได้รับประโยชน์จากทรัพย์สินที่เช่านั้น (สังเกต* มีสัญญาเช่าทรัพย์ปนอยู่ด้วย)

ผู้ให้เช่าซื้อให้คำมั่นว่า จะขายทรัพย์สินนั้นแก่ผู้เช่าซื้อ ตกเป็นสิทธิแก่ผู้เช่าซื้อผู้เช่าซื้อ ปฏิบัติตามเงื่อนไขที่กำหนดไว้ในสัญญาครบถ้วน