รายได้ต้นทุนรับเหมา

บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี รับเหมาก่อสร้าง ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

- รับทำบัญชี บริษัทรับสร้างบ้าน ที่อยู่ : 47/103 หมู่ 5 ถนนแจ้งวัฒนะ ตำบลบางพูด อำเภอปากเกร็ด จังหวัดนนทบุรี 11120

- Email : 9622104@gmail.com

- Line Official Account : @e200

- ราคา : เอกสารไม่เกิน 30 ชุด เริ่มต้น 4,000 บาท/เดือน

หลักการสำคัญของการรับรู้รายได้ต้นทุนรับเหมาจากสัญญาก่อสร้าง คือ การปันส่วนรายได้และต้นทุนให้กับงวดบัญชีที่มีการก่อสร้าง เนื่องจากลักษณะของงานก่อสร้างส่วนใหญ่มีวันที่เริ่มต้นและสิ้นสุดการก่อสร้างต่างรอบบัญชีกัน ซึ่งกิจการต้องเลือกวิธีที่เหมาะสมสำหรับการวัดระดับความก้าวหน้าของงานก่อสร้างที่ต้องปฏิบัติตามสัญญาให้เสร็จสิ้นสมบูรณ์ รวมทั้งปฏิบัติตามมาตรฐานการรายงานทางการเงินที่กำหนดไว้โดยส่วนนี้ได้สรุปหลักการบัญชีสำหรับสัญญาก่อสร้าง

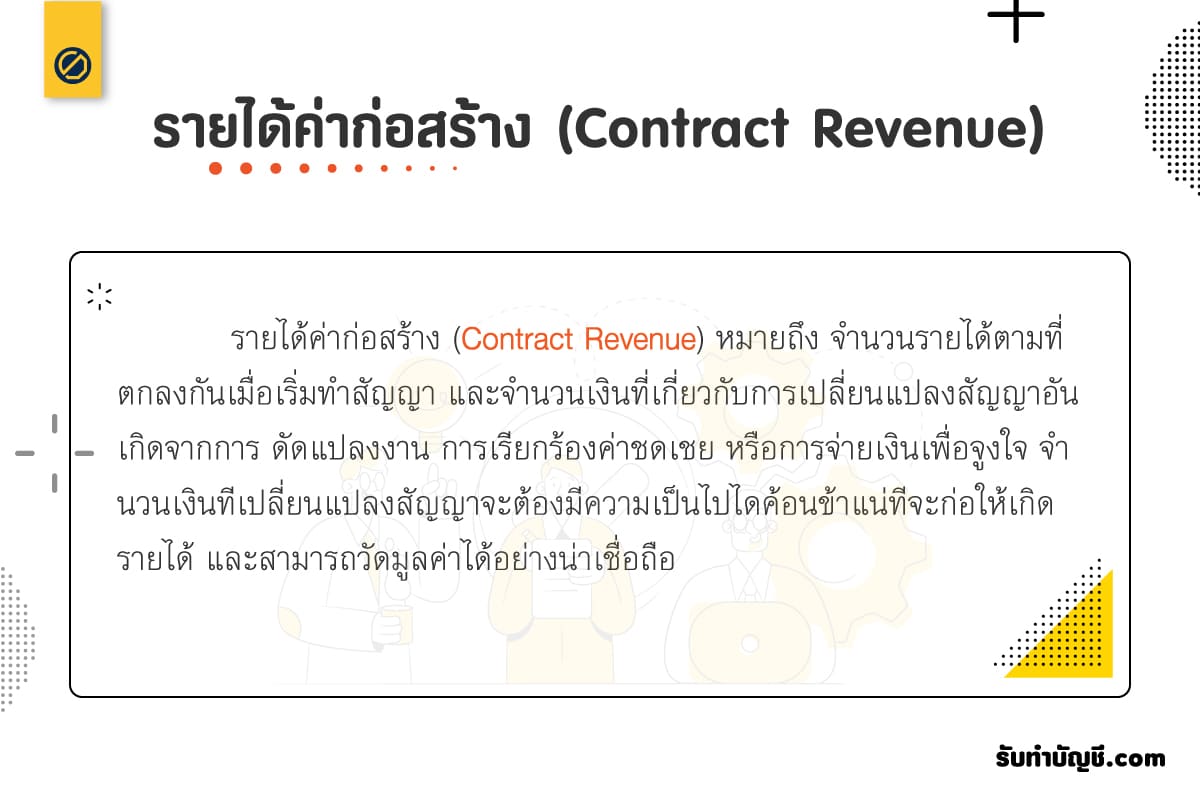

รายได้ค่าก่อสร้าง (Contract Revenue) หมายถึง จำนวนรายได้ตามที่ตกลงกันเมื่อเริ่มทำสัญญา และจำนวนเงินที่เกี่ยวกับการเปลี่ยนแปลงสัญญาอันเกิดจากการ ดัดแปลงงาน การเรียกร้องค่าชดเชย หรือการจ่ายเงินเพื่อจูงใจ จำนวนเงินที่เปลี่ยนแปลงสัญญาจะต้องมีความเป็นไปได้ค้อนข้าแน่ที่จะก่อให้เกิดรายได้ และสามารถวัดมูลค่าได้อย่างน่าเชื่อถือ

หลักการรับรู้รายได้ค่าก่อสร้าง

กิจการต้องวัดมูลค่ารายได้ค่าก่อสร้างด้วยมูลค่ายุติธรรมของสิ่งตอบแทนที่ได้รับหรือที่ค้างรับ ซึ่งประกอบด้วย

- จำนวนรายได้เมื่อเริ่มแรกตามที่ตกลงตามสัญญา

- จำนวนเงินที่เกี่ยวข้องกับการเปลี่ยนแปลงสัญญา อันเกิดจากการดัดแปลงงาน การเรียกร้องค่าชดเชย หรือการจ่ายเงินเพื่อจูงใจ หากเป็นไปตามเงื่อนไขทุกข้อดังนี้

- อยู่ในขอบเขตของการมีความเป็นไปได้ค่อนข้างแน่ที่จะก่อให้เกิดรายได้

- สามารถวัดมูลค่าได้อย่างน่าเชื่อถือ

- การวัดมูลค่าของรายได้จะถูกกระทบด้วยความไม่แน่นอนต่างๆ ซึ่งขึ้นอยู่กับผลของเหตุการณ์ใน

- อนาคต กิจการต้องทบทวนประมาณการเมื่อมีเหตุการณ์เกิดขึ้นหรือเมื่อความไม่แน่นอนนั้นหมดไป

- การดัดแปลงงานตามคำสั่งของลูกค้าจะทำให้ขอบเขตงานตามสัญญาเปลี่ยนแปลงไป ซึ่งอาจทำให้

- รายได้ค่าก่อสร้างเพิ่มขึ้นหรือลดลง จำนวนเงินที่เกี่ยวข้องกับการดัดแปลงงานจะรวมเป็นรายได้ค่าก่อสร้าง

- ได้ก็ต่อเมื่อเป็นไปตามเงื่อนไขทุกข้อต่อไปนี้

- มีความเป็นไปได้ค่อนข้างแน่ที่ลูกค้าจะอนุมัติการดัดแปลงงานและจำนวนรายได้ที่เกิดจากการดัดแปลงนั้น

- สามารถวัดมูลค่าของจำนวนรายได้ได้อย่างน่าเชื่อถือ

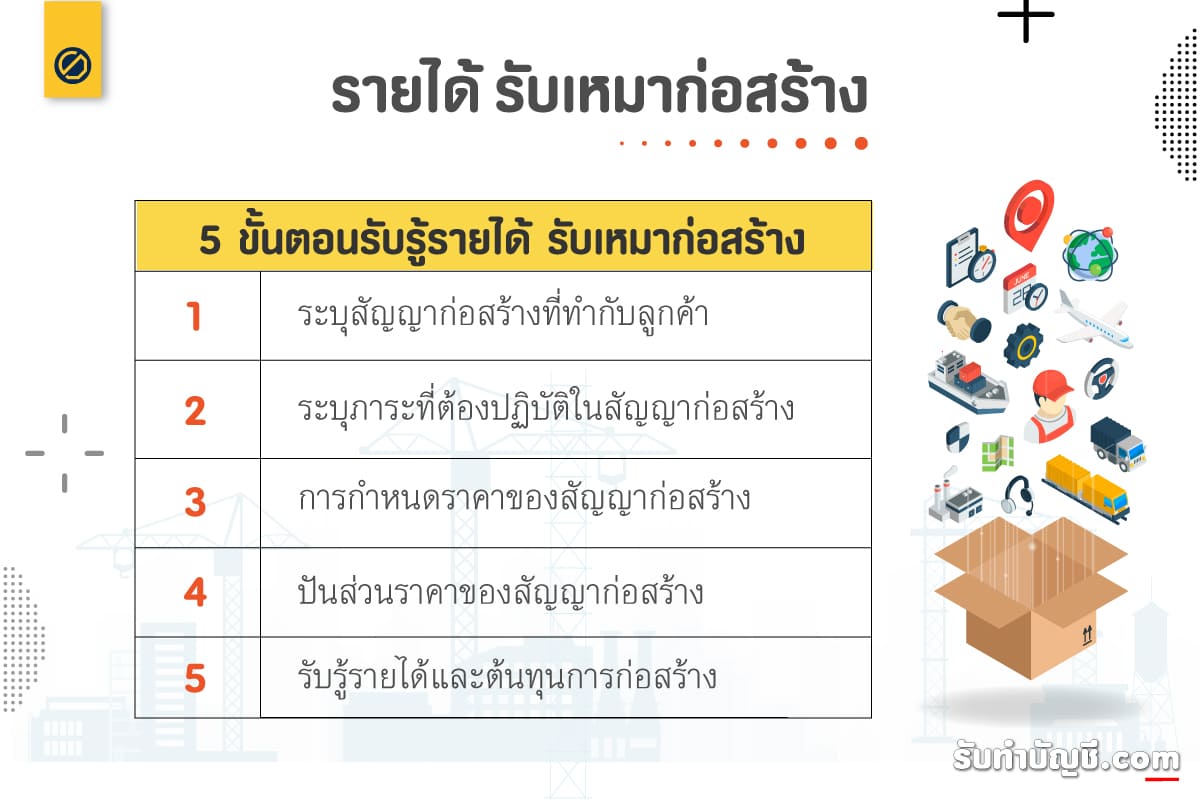

ขั้นตอนรับรู้รายได้ รับเหมาก่อสร้าง

หลักการสำคัญ 5 ขั้นตอน ของการรับรู้รายได้จากสัญญาก่อสร้าง

ขั้นตอนที่ 1 ระบุสัญญาก่อสร้างที่ทำกับลูกค้า

- การรวมสัญญา (สัญญาถูกต่อรองร่วมกัน; จำนวนเงินที่จะจ่ายขึ้นอยู่กับสัญญาอื่น; หรือ รายการในสัญญาเป็นภาระเดียวกัน)

- การแยกสัญญา (ไม่เป็นไปตามเงื่อนไขการรวมสัญญาอย่างน้อยหนึ่งข้อ)

- การเปลี่ยนแปลงสัญญา

ขั้นตอนที่ 2 ระบุภาระที่ต้องปฏิบัติในสัญญาก่อสร้าง

- มีภาระที่ต้องปฏิบัติหนึ่งภาระ

- มีภาระที่ต้องปฏิบัติมากกว่าหนึ่งภาระ

ขั้นตอนที่ 3 การกำหนดราคาของสัญญาก่อสร้าง

- สัญญาราคาคงที่

- สัญญาต้นทุนบวกส่วนเพิ่ม (วิธีมูลค่าที่คาดหวัง; วิธีจำนวนเงินที่มีความเป็นไปได้สูงสุด)

ขั้นตอนที่ 4 ปันส่วนราคาของสัญญาก่อสร้างให้กับภาระที่ต้องปฏิบัติที่รวมอยู่ในสัญญา

- ปันส่วนตามสัดส่วนโดยใช้ราคาขายแบบเอกเทศเป็นเกณฑ์

- ในกรณีราคาขายแบบเอกเทศไม่สามารถสังเกตได้โดยตรง ต้องประมาณการราคาขายแบบเอกเทศวิธีการที่เหมาะสมวิธีเดียว(วิธีปรับปรุงจากการสำรวจตลาด; วิธีต้นทุนที่คาดไว้บวกด้วยอัตรากำไร; และวิธีส่วนของราคาที่เหลือ)

ขั้นตอนที่ 5 รับรู้รายได้และต้นทุนการก่อสร้าง เมื่อ (หรือขณะที่) กิจการปฏิบัติตามภาระที่ต้องปฏิบัติเสร็จสิ้น

- หลักการเพื่อรับรู้รายได้และต้นทุนการก่อสร้าง

- รายได้ค่าก่อสร้างตามสัญญา (จำนวนรายได้ที่แน่นอนหรือจำนวนรายได้เริ่มแรกตามที่ตกลงไว้ในสัญญา;จำนวนรายได้ของสิ่งตอบแทนผันแปร; จำนวนเงินที่เกี่ยวข้องกับการดัดแปลงงานตามสัญญา; และการเรียกร้องค่าเสียหาย)

- ต้นทุนการก่อสร้าง (ต้นทุนส่วนเพิ่มในการได้มาซึ่งสัญญา ต้นทุนการทำให้เสร็จสิ้นตามสัญญาหรือต้นทุนที่เกี่ยวโดยตรงต้นทุนที่ไม่เกี่ยวโดยตรง รายได้ที่กิจการได้รับจากผลพลอยได้ และประเภทของต้นทุก่อสร้าง)

- วิธีวัดระดับความก้าวหน้าของงานก่อสร้าง (วิธีปัจจัยนำเข้า; วิธีผลผลิต/วิธีผลลัพธ์)

รายได้ต้นทุนรับเหมา รายได้รับเหมาก่อสร้าง

การรับรู้รายได้ และการบันทึกบัญชีของกิจการรับเหมาก่อสร้าง การรับรู้รายได้มี 2 วิธี คือ

- เมื่องานเสร็จ ให้รับรู้รายได้ทั้งหมดเมื่อส่งมอบงาน

- ตามอัตราส่วนของงานที่ทำเสร็จ ทำได้ 3 วิธีคือ

- คำนวณอัตราส่วนต้นงานงานที่เกิดขึ้นแล้วกับต้นทุนทั้งหมดที่ประมาณว่าจะใช้ (อัตราส่วนงานก่อสร้าง = ต้นทุนที่เกิดขึ้นจริง * 100 / ต้นทุนทั้งหมดโดยประมาณ)

- ประเมินอัตราส่วนงานที่ทำเสร็จโดยวิศวกร

- สัดส่วนของงานที่ทำเสร็จกับงานก่อสร้างทั้งหมดตามสัญญา รายได้ที่รับรู้ = ราคาตามสัญญาก่อสร้าง * ร้อยละของงานที่ทำเสร็จ

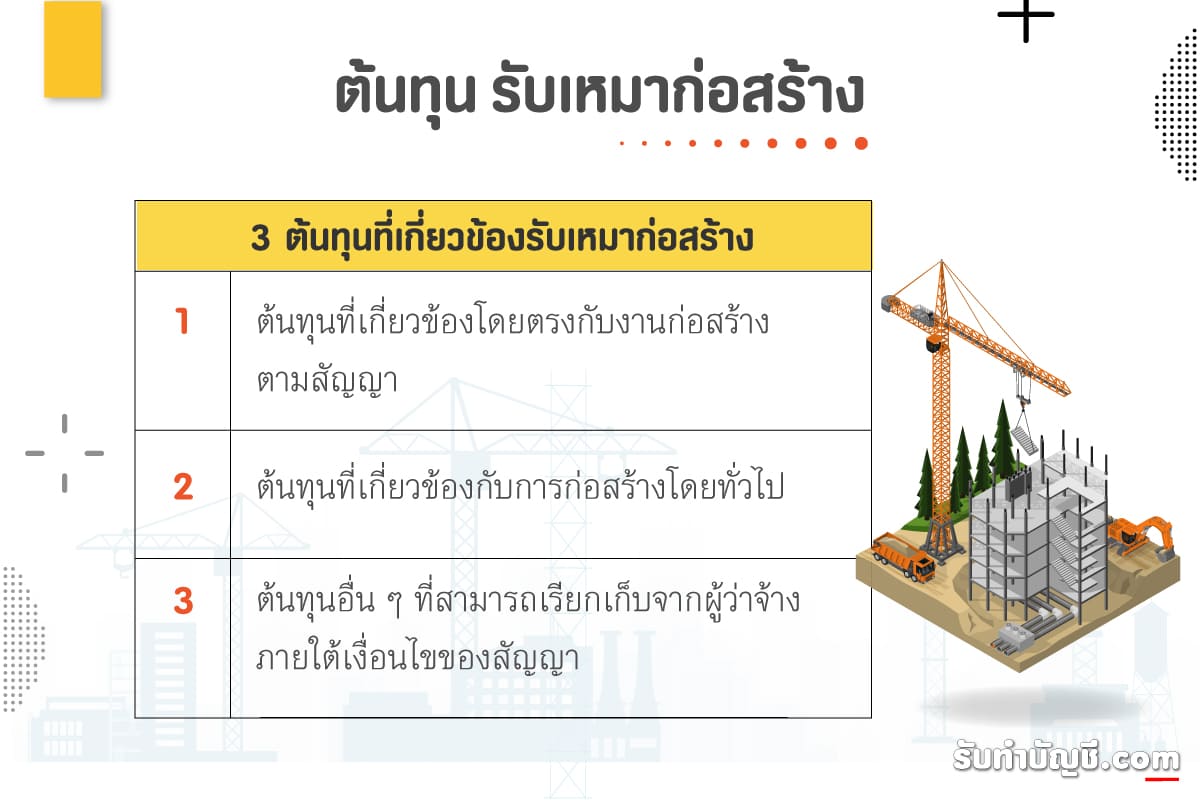

ต้นทุนรับเหมา

ต้นทุนการก่อสร้าง มีความเกี่ยวข้องโดยตรงกับสัญญาก่อสร้างที่เกิดขึ้นแล้ว หรือสัญญาก่อสร้างที่คาดว่าจะเกิดขึ้น โดยกิจการสามารถระบุต้นทุนการก่อสร้างว่ามีความเกี่ยวข้องเกี่ยวกับสัญญาก่อสร้างได้อย่างเฉพาะเจาะจง ทั้งนี้ ต้นทุนการก่อสร้างรวมถึงต้นทุนที่เกี่ยวข้องกับงานก่อสร้างในช่วงเวลาตั้งแต่วันที่กิจการแน่ใจว่าได้รับงานก่อสร้างไปจนกระทั่งการก่อสร้างแล้วเสร็จตามสัญญา ซึ่งประกอบด้วย ต้นทุนส่วนเพิ่มในการได้มาซึ่งสัญญา ต้นทุนการทำให้เสร็จสิ้นตามสัญญาหรือต้นทุนที่เกี่ยวโดยตรง ต้นทุนที่ไม่เกี่ยวโดยตรง รายได้ที่กิจการได้รับจากผลพลอยได้ และประเภทของต้นทุนก่อสร้าง

ต้นทุนรับเหมาก่อสร้าง แบ่งได้ 3 ประเภท คือ 1.) ต้นทุนที่เกี่ยวข้องโดยตรงกับงานก่อสร้างตามสัญญา 2.) ต้นทุนที่เกี่ยวข้องกับการก่อสร้างโดยทั่วไป และ 3.) ต้นทุนอื่นๆ ที่สามารถเรียกเก็บจากผู้ว่าจ้างภายใต้เงื่อนไขของสัญญา

ประเภทต้นทุนการก่อสร้าง

ประกอบด้วย รายการทุกข้อต่อไปนี้

1.) ต้นทุนที่เกี่ยวข้องโดยตรงกับงานก่อสร้างตามสัญญา

ต้นทุนที่เกี่ยวข้องโดยตรงกับงานก่อสร้างตามสัญญาค่าวัสดุก่อสร้าง ค่าแรงงาน ค่าเสื่อมราคาอุปกรณ์ก่อสร้าง ต้นทุนค่าเคลื่อนย้ายอุปกรณ์ไปหรือกลับจากสถานที่ก่อสร้าง ค่าเช่าอุปกรณ์ที่ใช้ก่อสร้าง ค่าออกแบบและให้ความช่วยเหลือด้านเทคนิคที่เกี่ยวข้องโดยตรงกับการก่อสร้าง ประมาณการต้นทุนแก้ไขและประกันผลงาน ค่าชดเชยที่บุคคลที่สามเรียกร้อง นอกจากนั้น รายได้จากขายวัสดุเหลือใช้จากการก่อสร้างที่ไม่ได้รวมอยู่ในรายได้ค่าก่อสร้างอาจนำไปลดต้นทุนค่าก่อสร้างได้

ตัวอย่างเช่น

- ต้นทุนค่าแรงงานและค่าควบคุมงานที่เกิดขึ้น ณ สถานที่ก่อสร้าง

- ต้นทุนวัสดุที่ใช้ในการก่อสร้าง

- ค่าเสื่อมราคาของอาคารและอุปกรณ์ที่ใช้ในการก่อสร้าง

- ต้นทุนในการย้ายอาคาร เครื่องจักร และวัสดุไปหรือกลับจากสถานที่ก่อสร้าง

- ต้นทุนในการเช่าอาคารและอุปกรณ์

- ต้นทุนการออกแบบและการให้ความช่วยเหลือด้านเทคนิคซึ่งเกี่ยวข้องโดยตรงกับสัญญาก่อสร้าง

- ประมาณการต้นทุนในการแก้ไขและประกันผลงาน ซึ่งรวมถึงต้นทุนในการรับประกันที่คาดว่าจะเกิดขึ้น

- ค่าชดเชยที่บุคคลที่สามเรียกร้อง

รายได้ที่กิจการได้รับจากผลพลอยได้ ซึ่งไม่รวมอยู่ในรายได้ค่าก่อสร้าง อาจนำไปลดต้นทุนข้างต้นได้ เช่น รายได้จากการขายวัสดุเหลือใช้จากการก่สร้าง และจากการจำหน่ายอาคารและอุปกรณ์เมื่อสิ้นสุดสัญญาก่อสร้าง

2.) ต้นทุนที่เกี่ยวข้องกับการก่อสร้างโดยทั่วไป

ต้นทุนที่เกี่ยวข้องกับการก่อสร้างโดยทั่วไป และสามารถปันส่วนให้กับงานก่อสร้างตามสัญญาได้ เช่น ค่าประกันภัย ต้นทุนการออกแบบและให้ความช่วยเหลือค้านเทคนิคที่ไม่เกี่ยวข้องโดยตรงกับสัญญาก่อสร้าง ต้นทุนการกู้ยืมที่เกี่ยวข้องโดยตรงกับการก่อสร้างสินทรัพย์ที่เข้าเงื่อนไขเพื่อนำมารวมเป็นต้นทุนค่าก่อสร้าง ตามมาตราฐานการบัญชี ฉบับที่ 23 (ปรับปรุง 2552) เรื่อง ต้นทุนการกู้ยืม เป็นต้น

หมายเหตุ : โดยการปันส่วนต้นทุนทุกประเภทที่มีลักษณะคล้ายคลึงกันให้กับงานก่อสร้าง ต้องใช้วิธีการปันส่วนที่เป็นระบบ สมเหตุสมผลอย่างสม่ำเสมอ และใช้เกณฑ์การปันส่วนที่กำหนดจากระดับการดำเนินงานตามปกติของการก่อสร้าง

ตัวอย่างเช่น

- ค่าประกันภัย

- ต้นทุนการออกแบบและการให้ความช่วยเหลือด้านเทคนิคซึ่งไม่เกี่ยวข้องโดยตรงกับงานก่อสร้างตามสัญญา

- ค่าโสหุ้ยการก่อสร้าง รวมถึง ต้นทุนในการจัดทำและประมวลผลค่าแรงงาน

- ต้นทุนการกู้ยืม

3.) ต้นทุนอื่นที่สามารถเรียกเก็บจากผู้ว่าจ้างภายใต้เงื่อนไขของสัญญาก่อสร้าง

ต้นทุนอื่นที่สามารถเรียกเก็บจากผู้ว่าจ้างได้ภายใต้เงื่อนไขของสัญญาก่อสร้าง อาจรวมถึงต้นทุนการบริหารทั่วไปและต้นทุนในการพัฒนา ซึ่งเป็นจำนวนที่กิจการสามารถเรียกเก็บตามเงื่อนไขที่ระบุไว้ในสัญญา

เพิ่มเติม : อะไรบ้างไม่ใช่ ต้นทุนก่อสร้าง? ต้นทุนที่ไม่เกี่ยวข้องกับการก่อสร้าง หรือไม่สามารถปันส่วนให้กับงานก่อสร้างได้ ต้องไม่นำไปรวมเป็นต้นทุนของสัญญาก่อสร้าง ตัวอย่างเช่น ต้นทุนการบริหารทั่วไป ซึ่งการเรียกชำระคืนจากผู้ว่าจ้างไม่ได้ระบุไว้ในสัญญา ต้นทุนในการขาย ต้นทุนในการวิจัยและพัฒนา ซึ่งการเรียกชำระคืนจากผู้ว่าจ้างไม่ได้ระบุไว้ในสัญญา ค่าเสื่อมราคาของอาคารและอุปกรณ์ที่ไม่ได้ใช้งาน เป็นต้น

บัญชีที่เกี่ยวข้อง รับเหมาก่อสร้าง

- เงินล่วงหน้า (Advance Payment) เป็นเงินที่เรียกเก็บ ณ วันทำสัญญาว่าจ้าง โดยผู้รับเหมาจะนำเงินไปเตรียมสถานที่ก่อสร้าง จัดซื้อวัสดุ ฯลฯ ซึ่งเงินล่วงหน้านี้จะถูกหักคืนเมื่อมีการเรียกเก็บเงินค่างวดในแต่ละงวดต่อๆไปณ วันที่เก็บเงินล่วงหน้า ต้องเรียกเก็บ VAT 7% และถูกหักภาษี ณ ที่จ่าย 3%

- เงินงวด เมื่อเรียกเก็บค่างวดงานแต่ละงวด ต้องเรียกเก็บ VAT 7% และถูกหัก ณ ที่จ่าย 3% ของค่างวดงานหลังหักเงินจ่ายล่วงหน้าแต่ละงวดออกแล้ว

- เงินประกันผลงาน (Retention) เป็นเงินที่เรามีหน้าที่ต้องจ่ายให้แก่ผู้ว่าจ้างตามจำนวนที่ตกลงในสัญญา โดยยอมให้ผู้ว่าจ้างหักเงินดังกล่าวจากค่างวดเพื่อเป็นการประกันผลงาน เมื่อได้รับเงินค่างวดโดยหักเงินประกันผลงานต้องถือเงินค่างวดทั้งจำนวนเป็นรายได้ ต้องเรียกเก็บ VAT 7% และถูกหัก ณ ที่จ่าย 3% ของค่างวดงานก่อนหักเงินประกันผลงาน ดังนั้นเมื่อเราได้รับคืนเงินประกันผลงาน จึงไม่ต้องออก VAT และไม่ต้องถูกหัก ณ ที่จ่าย โดยปกติตอนรับค่างวดแต่ละงวดจะประกอบด้วย (เงินงวด – เงินล่วงหน้า – เงินประกันผลงาน) แต่เราจะออก VAT และถูกหัก 3% จากยอด (เงินงวด – เงินล่วงหน้า)

การบันทึกบัญชี บัญชี “ค่าก่อสร้างเรียกเก็บตามสัญญา” (Progress Billings) ใช้เพื่อคุมจำนวนเงินค่างวดก่อสร้างที่ได้รับแต่ละงวด กับการรับรู้รายได้ในแต่ละงวดบัญชี ดังนั้นเมื่อสิ้นงวดบัญชียอดคงเหลือของบัญชีนี้อาจเป็นสินทรัพย์(รับรู้รายได้มากกว่าที่เก็บเงิน) หรืออาจเป็นหนี้สิน (เก็บเงินได้มากกว่ารับรู้รายได้) บัญชี “งานระหว่างก่อสร้าง” (Construction in Progress) เป็นบัญชีสินค้าคงเหลือของกิจการนั้นเอง

อ่านเพิ่มเติม >> เงินประกันผลงานรับเหมา

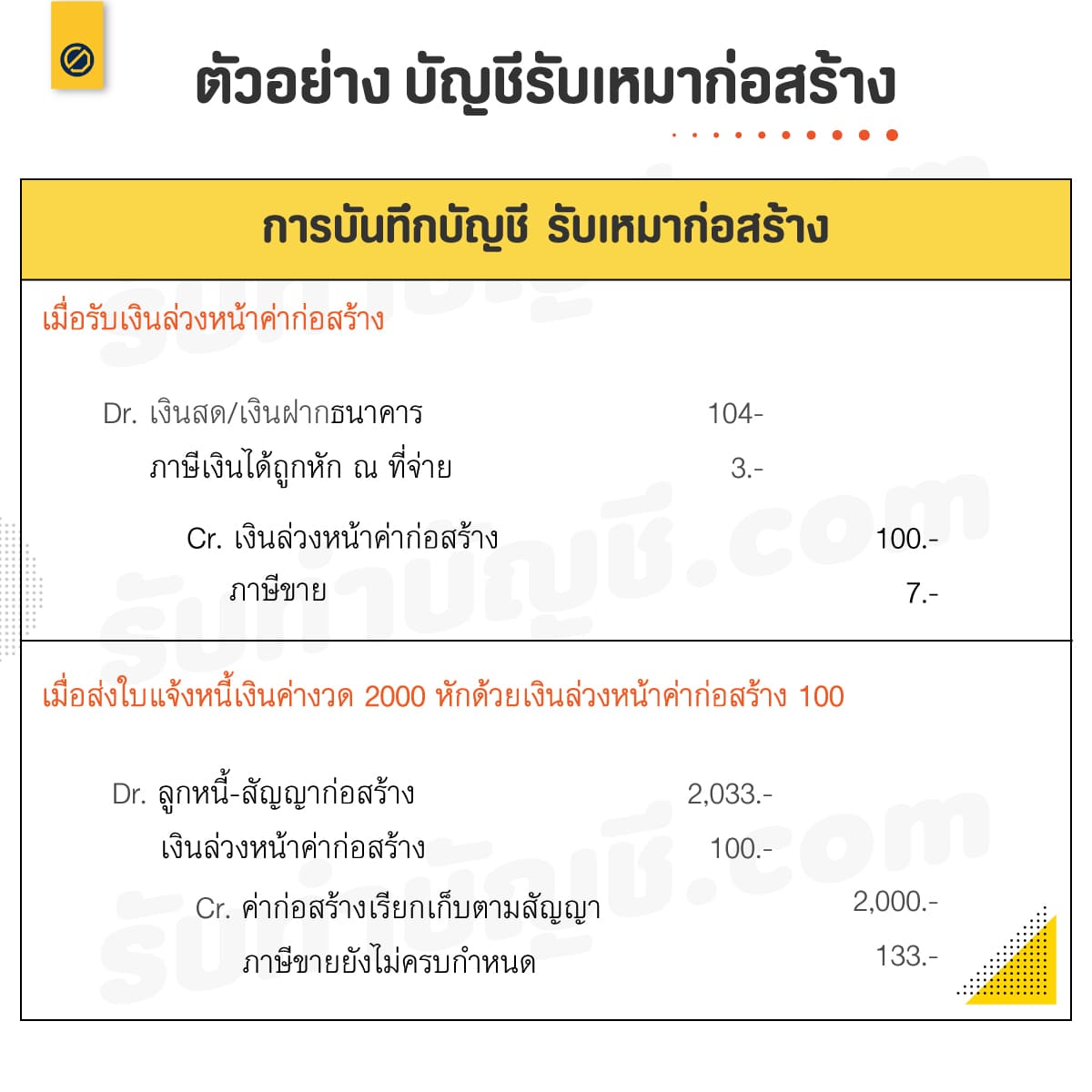

ตัวอย่าง การบันทึกบัญชี

1.) เมื่อรับเงินล่วงหน้าค่าก่อสร้าง

DR.ธนาคาร 104

ภาษีเงินได้ถูกหัก ณ ที่จ่าย 3

CR.เงินล่วงหน้าค่าก่อสร้าง 100

ภาษีขาย 7

2.) เมื่อส่งใบแจ้งหนี้เงินค่างวด 2000 หักด้วยเงินล่วงหน้าค่าก่อสร้าง 100

DR.ลูกหนี้-สัญญาก่อสร้าง 2033

เงินล่วงหน้าค่าก่อสร้าง 100

CR.ค่าก่อสร้างเรียกเก็บตามสัญญา 2000

ภาษีขายยังไม่ครบกำหนด(7% ของเงินรับ – เงินล่วงหน้า) 133

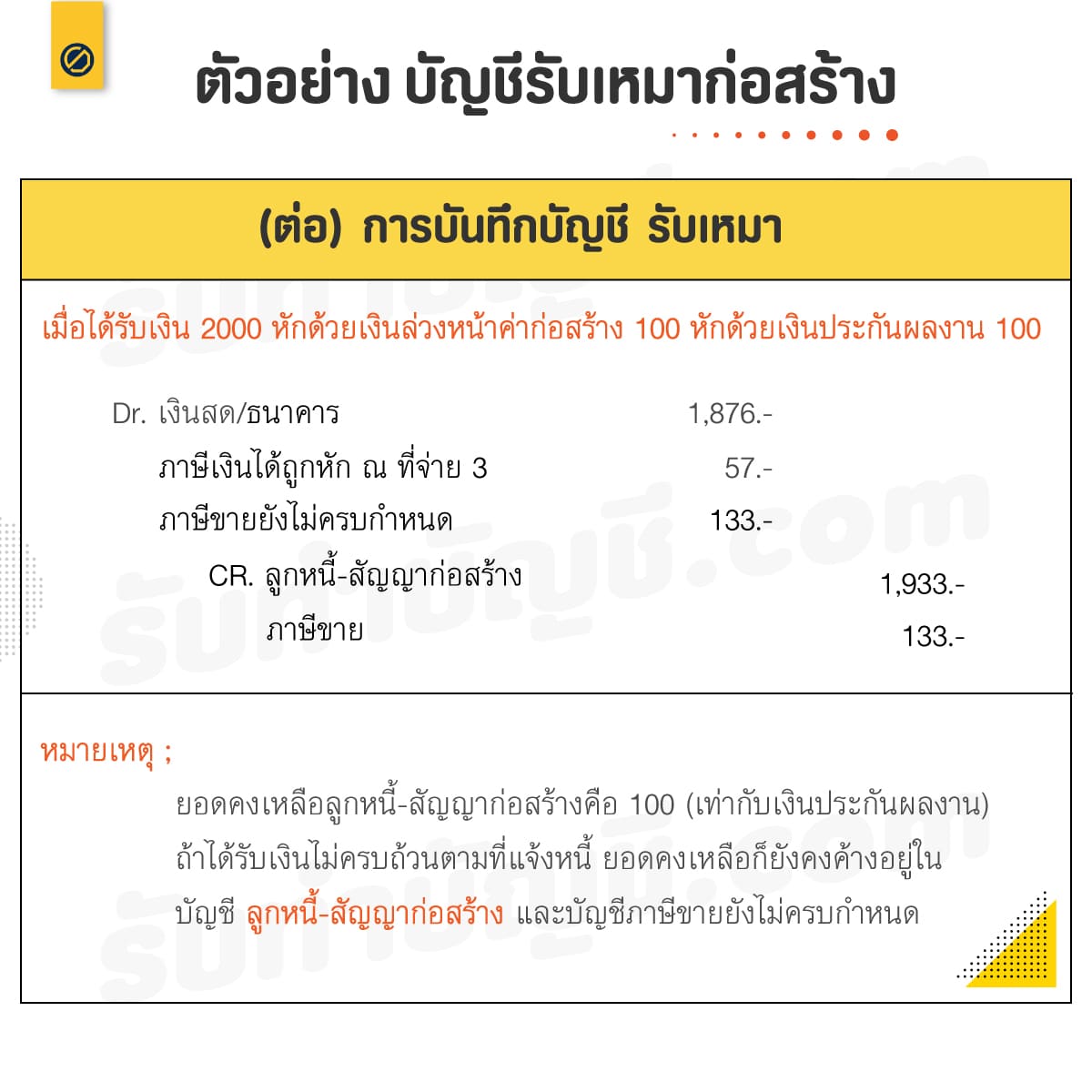

3.) เมื่อได้รับเงิน 2000 หักด้วยเงินล่วงหน้าค่าก่อสร้าง 100 หักด้วยเงินประกันผลงาน 100

DR.ธนาคาร 1876

ภาษีเงินได้ถูกหัก ณ ที่จ่าย (3% ของเงินรับ – เงินล่วงหน้า). 57

ภาษีขายยังไม่ครบกำหนด 133

CR.ลูกหนี้-สัญญาก่อสร้าง 1933

ภาษีขาย (7% ของเงินรับ – เงินล่วงหน้า) 133

* * * ยอดคงเหลือลูกหนี้-สัญญาก่อสร้างคือ 100 (เท่ากับเงินประกันผลงาน) * * *ถ้าได้รับเงินไม่ครบถ้วนตามที่แจ้งหนี้ ยอดคงเหลือก็ยังคงค้างอยู่ในบัญชีลูกหนี้-สัญญาก่อสร้าง และบัญชีภาษีขายยังไม่ครบกำหนด

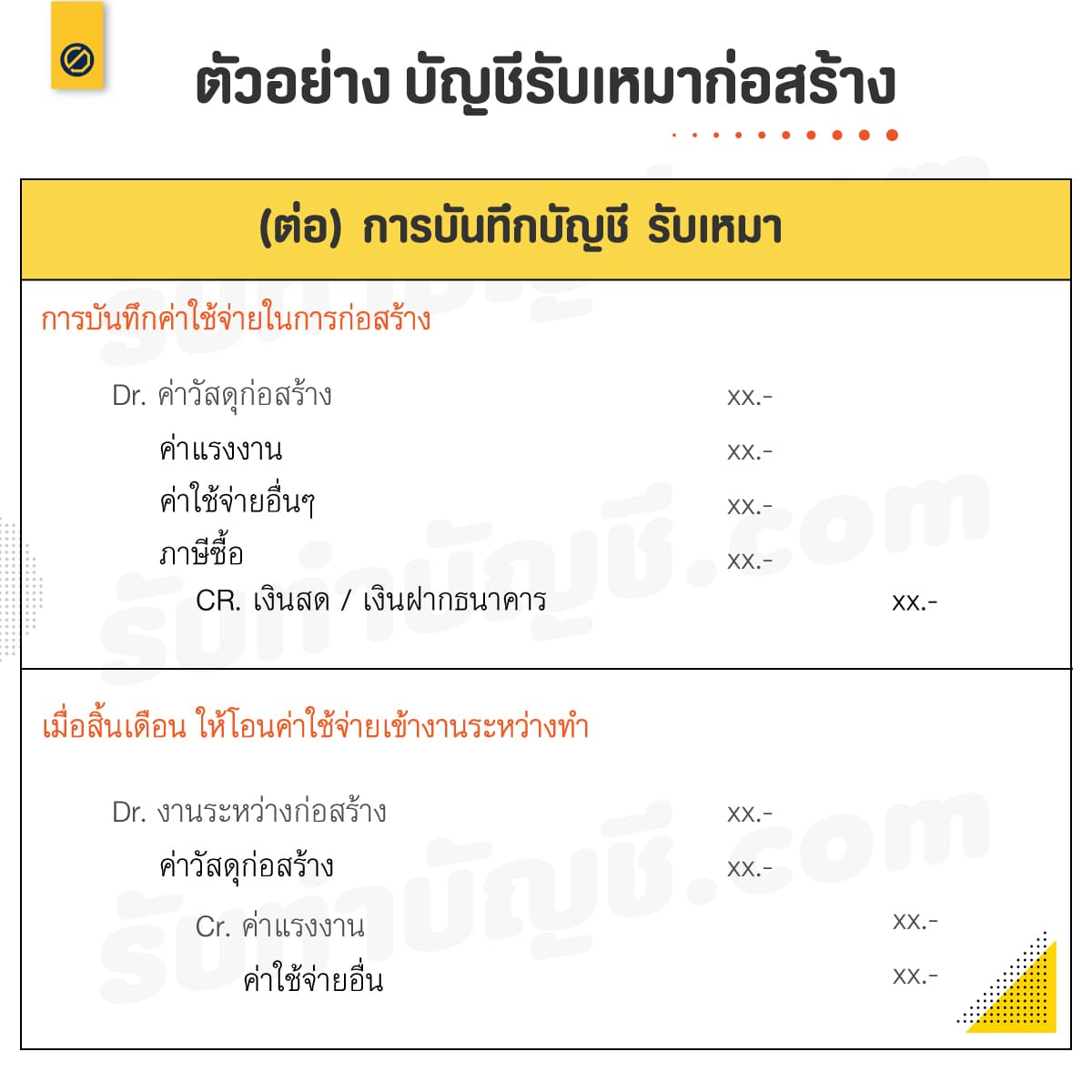

4.) การบันทึกค่าใช้จ่ายในการก่อสร้าง

DR.ค่าวัสดุก่อสร้าง xx.-

ค่าแรงงาน xx.-

ค่าใช้จ่ายอื่น xx.-

ภาษีซื้อ xx.-

CR.เงินสด/ธนาคาร xx.-

5.) เมื่อสิ้นเดือน ให้โอนค่าใช้จ่ายเข้างานระหว่างทำ

DR.งานระหว่างก่อสร้าง xx.-

CR.ค่าวัสดุก่อสร้าง xx.-

ค่าแรงงาน xx.-

ค่าใช้จ่ายอื่น. xx.-

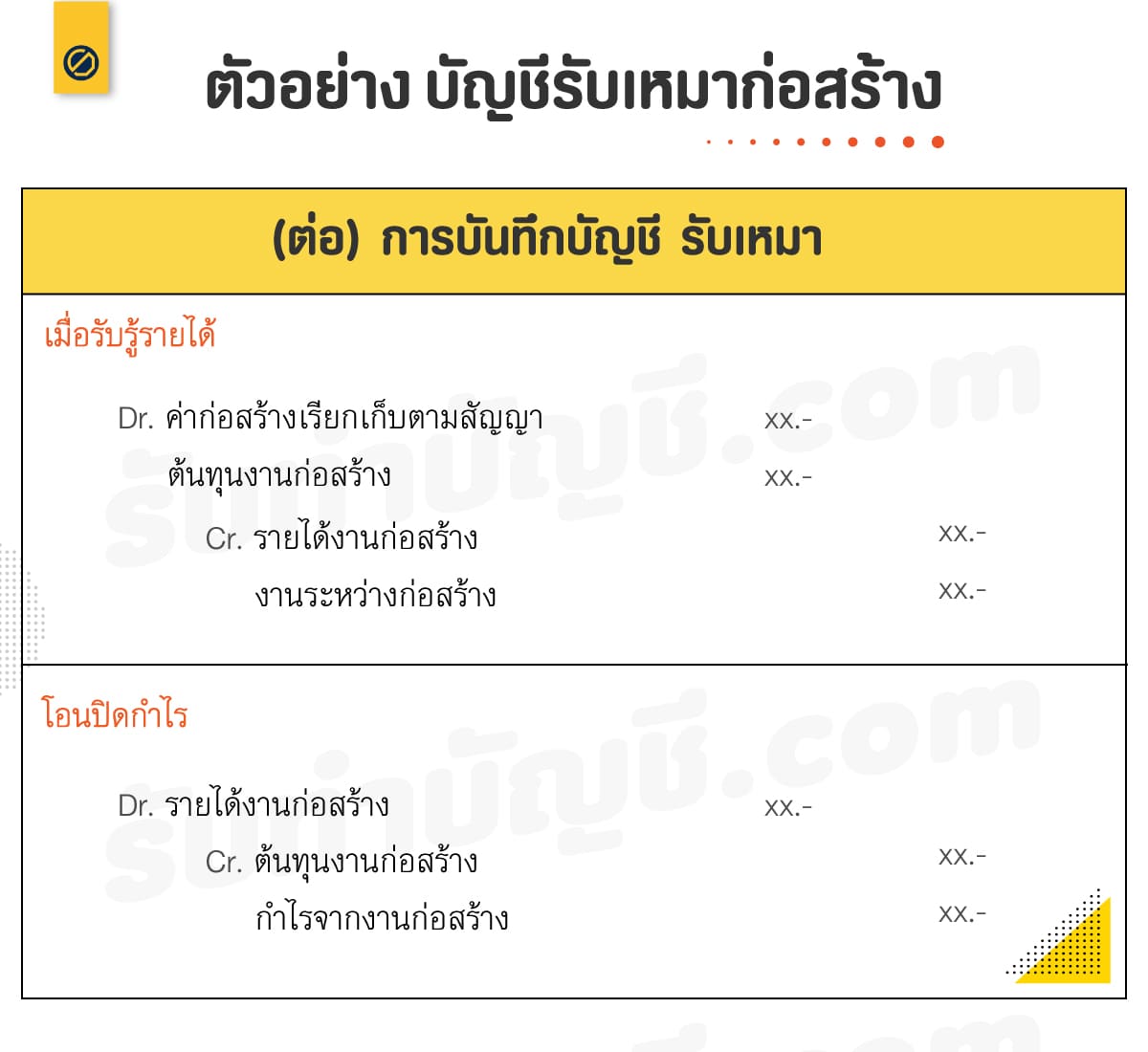

6.) เมื่อรับรู้รายได้

DR.ค่าก่อสร้างเรียกเก็บตามสัญญา xx.-

ต้นทุนงานก่อสร้าง xx.-

CR.รายได้งานก่อสร้าง xx.-

งานระหว่างก่อสร้าง xx.-

7.) โอนปิดกำไร

DR.รายได้งานก่อสร้าง xx.-

CR.ต้นทุนงานก่อสร้าง xx.-

กำไรจากงานก่อสร้าง xx.-