แนวข้อสอบบัญชีเบื้องต้นฐานของโลก 9 ธุรกิจประเภทสรุปทางการของ

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

เหตุการณ์ที่อาจเกิดขึ้นได้ในภายหน้า หมายถึงสภาพหรือสถานการณ์หรือเหตุการณ์บางอย่างอันอาจจะมีผลทำให้เกิดกำไรหรือขาดทุนแก่กิจการ ซึ่งผลสุดท้ายที่จะเกิดขึ้นอยู่กับเหตุกาณณ์อย่างใดอย่างหนึ่งหรือหลายอย่างในอนาคตว่าจะเกิดขึ้นหรือไม่

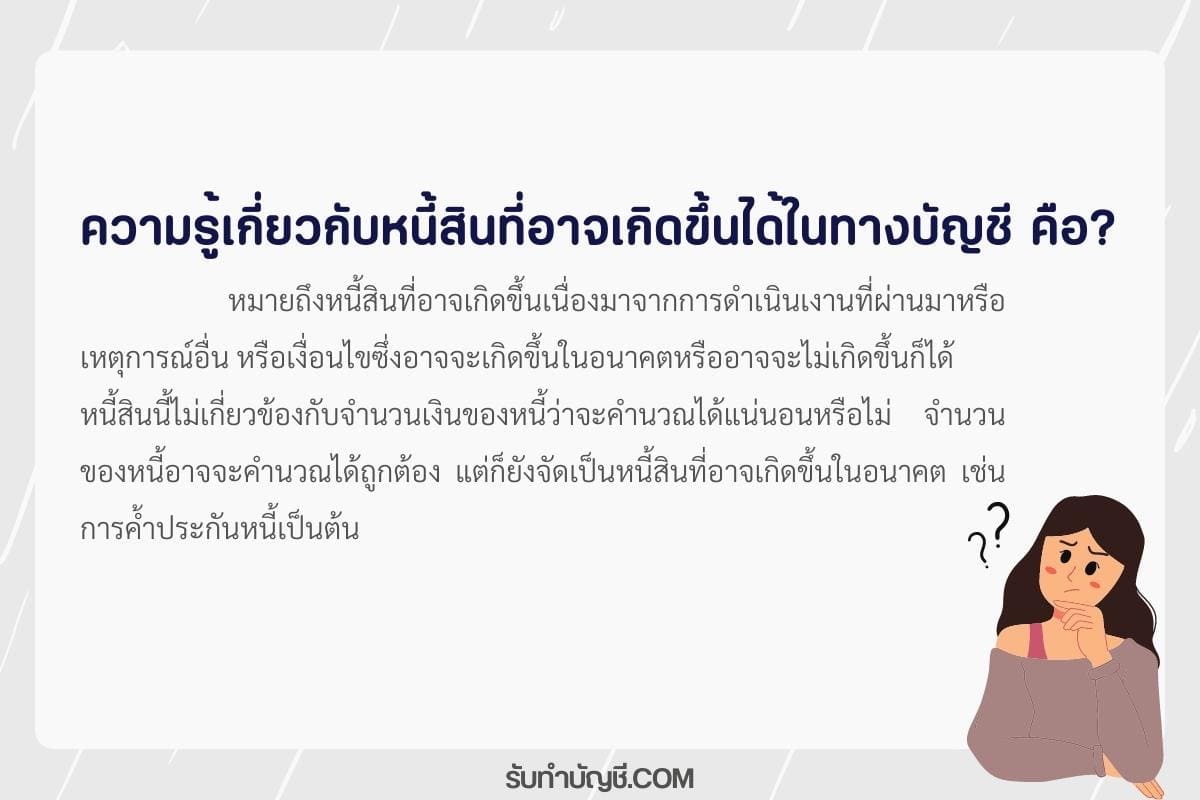

หนี้สินที่อาจเกิดขึ้น (Contingent Liabilities) หมายถึงหนี้สินที่อาจเกิดขึ้นเนื่องมาจากการดำเนินเงานที่ผ่านมาหรือเหตุกาณณ์อื่นหรือเงื่อนไขซึ่งอาจจะเกิดขึ้นในอนาคตหรืออาจจะไม่เกิดขึ้นก็ได้ หนี้สินนี้ไม่เกี่ยวข้องกับจำนวนเงินของหนี้ว่าจะคำนวณได้แน่นอนหรือไม่ จำนวนของหนี้อาจจะคำนวณได้ถูกต้อง แต่ก็ยังจัดเป็นหนี้สินที่อาจเกิดขึ้นในอนาคต เช่นการค้ำประกันหนี้เป็นต้น

ความหมายของหนี้สินที่อาจเกิดขึ้น

ลักษณะของหนี้สินที่อาจเกิดขึ้น

ณ วันที่ในงบการเงินงวดใดงวดหนึ่งของกิจการ ฝ่ายจัดการอาจพบว่ามีสถานการณ์หรือเหตุการณ์บางอย่างที่อาจก่อให้เกิดกำไรหรือขาดทุนในอนาคตต่อกิจการ ในกรณีที่ความไม่แน่นอนของเหตุกาณณ์นั้นยังคงอยู่จนถึงวันที่กิจการออกงบการเงิน เหตุการณ์ดังกล่าวนี้จะจัดเป็นเหตุการณ์ที่อาจเกิดขึ้นในภายหน้า (Contingencies) แต่ถ้าความไม่แน่นอนของเหตุการณ์ดังกล่าวได้คลี่คลาย และสามารถประมาณผลของเหตุการณ์นั้นได้อย่างมีเหตุผล เหตุการณ์นั้นจะจัดเป็นเหตุการณ์ภายหลังวันที่ในงบการเงิน (Events After The Balance Sheet Date)

ฝ่ายจัดการมีหน้าที่ในการพิจารณาว่าเหตุการณ์ในภายหน้าจะทำให้เกิดผลประการใดต่อกิจการ และควรจะประมาณผลกระทบทางด้านการเงินด้วย โดยฝ่ายจัดการต้องพิจารณาจากข้อมูลที่มีอยู่ ณ วันที่ในงบดุลจนถึงวันที่ผู้บริหารอนุมัติให้ออกงบการเงินได้ โดยต้องอาศัยการติดตามเหตุการณ์ต่างๆที่เกิดขึ้นภายหลังจากวันที่ในงบดุลประกอบกับประสบการณ์เกี่ยวกับรายการต่างๆที่มีลักษณะคล้ายคลึงกัน และในบางกรณีอาจต้องอาศัยรายงานจากผู้เชี่ยวชาญภายนอกอีกด้วย เนื่องจากว่าหนี้สินที่อาจเกิดขึ้น ก็จัดได้ว่าเป็นส่วนหนึ่งของเหตุการณ์ที่อาจเกิดขึ้น ดังนั้น หนี้สินที่อาจเกิดขึ้นสามารถกล่าวสรุปได้ว่ามีลักษณะทั่วไป 2 ประการดังนี้คือ

ลักษณะของเหตุการณ์ที่อาจเกิดขึ้นในภายหน้า เหตุการณ์ที่อาจเกิดขึ้นในภายหน้า อาจแบ่งประเภทได้ 2 ลักษณะตามผลกระทบที่อาจเกิดขึ้นต่อกิจการ

ในกรณีที่ผลเสียหายที่อาจเกิดขึ้นในภายหน้าไม่เข้าหลักเกณฑ์ทั้ง 2 ข้อข้างต้น ให้กิจการเปิดเผยข้อมูลไว้ในหมายเหตุประกอบงบการเงิน (แต่ถ้าโอกาสที่เกิดการขาดทุนมีน้อยมากกิจการก็ไม่จำเป็นต้องเปิดเผยข้อมูลก็ได้)

หลักเกณฑ์ในการกำหนดจำนวนเงินของผลเสียหายที่อาจเกิดขึ้นในภายหน้า ในการกำหนดจำนวนเงินของผลเสียหายที่อาจเกิดขึ้นในภายหน้าเพื่อนำมาบันทึกบัญชีนั้น กิจการต้องพิจารณาหลักเกณฑ์ดังต่อไปนี้

– ความเสี่ยงทั่วไปที่อาจเกิดขึ้นทางธุรกิจ

– ความไม่แน่นอนจากการเก็บเงินจากลูกหนี้

– ภาระผูกพันจากการประกันคุณภาพสินค้า

– ความเสี่ยงต่อการสูญหายหรือเสียหายในสินทรัพย์เนื่องจากอัคคีภัย หรือภัยอื่นๆ

– ความเสี่ยงจากการเวนคืนสินทรัพย์

– การถูกฟ้องร้องคดี การถูกเรียกร้องค่าเสียหาย หรือถูกประเมินภาษีที่เกิดขึ้นแล้วแต่ยังไม่ทราบผล

– การค้ำประกันหนี้สินของผู้อื่น

– ข้อผูกพันที่อาจต้องซื้อสินทรัพย์ที่ขายไปกลับคืนมา

ตัวอย่างของหนี้สินที่อาจเกิดขึ้นที่สามารถกำหนดมูลค่าจำนวนหนี้ที่แน่นอนได้ เช่น การสลักหลังโอนตั๋ว การค้ำประกันหนี้ การถูกฟ้องร้องและเป็นคดีอยู่ในระหว่างการพิจารณา การประเมินภาษีย้อนหลังและถูกเรียกเก็บภาษีเพิ่ม การรับประกันคุณภาพสินค้าที่ออกสู่ตลาดใหม่

บทความจากเว็บ รับทำบัญชี.COM

อ่านบทความทั้งหมด https://รับทําบัญชี.com/accounting-services

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

แนวข้อสอบบัญชีเบื้องต้น พื้นฐานของโลกธุรกิจ ที่เน้นการ บันทึก-จัดประเภท-สรุปผลทางการเงิน ของกิจการ ผู้เรียนต้องเข้าใจ บัญชีเดบิต เครดิต งบการเงิน รายการ

สมัครงานตำแหน่งบัญชี เนื่องจากทุกธุรกิจ ต้องมีการจัดการทางการเงิน ไม่ว่าจะเป็นบริษัทเล็กหรือองค์กรใหญ่ นักบัญชี คือหัวใจในการควบคุมงบประมาณ บันทึก

Brought Forward บัญชี ยอดยกมา หรือยอดคงเหลือจากงวดก่อนหน้า ที่ถูกนำมาตั้งต้นเป็นยอดเริ่มต้นในงวดปัจจุบัน เช่น หากคุณมียอดเงินสดในเดือนมิถุนายน

บัญชีบัตรเครดิต บัญชีทางบัญชีประเภทเจ้าหนี้การค้า (Accounts Payable) ที่บันทึกภาระหนี้สินของผู้ถือบัตรกับสถาบันการเงินเจ้าของบัตร เมื่อคุณใช้บัตรเครดิตซื้อ

บัญชีโก: พลิกชีวิตเจ้าของธุรกิจด้วยการจัดการบัญชีอย่างม […]

บัญชีธนาคาร Shopee การบัญชีให้ถูกต้อง เพิ่มยอดขายแบบมือโปร! หรือเพิ่งเริ่มต้นขายของในแพลตฟอร์มนี้ คำว่า “บัญชีธนาคาร Shopee” ไม่ใช่แค่เรื่องเล็ก ๆ

ประมาณการภาษีเงินได้ ประมาณการภาษีเงินได้นิติบุคคล อยู่ […]

บริษัทจัดตั้งใหม่เมื่อต้นปี ต้องยื่นประมาณการ 51 หรือไม […]

ความไม่แน่นอนทางบัญชี บัญชี กับความไม่แน่นอน ในการดำเนิ […]

ประมาณการกำไรสุทธิ ขาดไปเกินกว่า 25% ประมาณการกำไรสุทธิ […]

ภาษีหัก ณ ที่จ่าย ประธานบริษัท ภาษาอังกฤษ ประธานบริษัท หน้าที่ ประธานบริษัท ceo ประธานบริษัทหญิง ประธานบริษัท cp ประธานกรรมการบริษัท ประธานบริษัท คือ pantip ประธานบริษัท เงินเดือน ใกล้ฉัน ออนไลน์

รับทำบัญชี ประตู เปิด-ปิด ไฟฟ้า ออโต้ แบบกด ระบบ เลื่อน ราคา pantip ติดตั้ง ไฟฟ้า ประตู เปิด-ปิดเอง ประตูรั้วรีโมท ยี่ห้อไหน ดี ประตูรั้วรีโมท ประตูรั้วรีโมท

บําบัดน้ําเสีย เป็นกระบวนการสำคัญในการกำจัด สารปนเปื้อนและของเสีย ออกจากน้ำก่อนนำกลับมาใช้ใหม่หรือปล่อยคืนสู่ธรรมชาติ กระบวนการนี้ช่วยลด ผลกระ

คืนภาษี ผู้ที่ชำระภาษีไว้เกินขอคืนภาษีได้ภายใน 3 ปี นับ […]

ร้านอาหาร บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ร้าน […]

ซื้อเหล็กแผ่นใหญ่มา 50,000บาท จ้างให้ตัดแผ่นเล็กค่าจ้าง […]

ภาษีหัก ณ ที่จ่าย เปิดบริษัทใหม่ ต้องทําอะไรบ้าง ตัวอย่าง การทำบัญชีบริษัท เปิดบริษัท ทําบัญชีเองได้ไหม การบันทึกบัญชี ตอน เปิดบริษัท การทําบัญชีบริษัท excel บัญชีบริษัท มีอะไรบ้าง หลังจากจดทะเบียนบริษัทแล้ว ต้องทําอะไรต่อ เปิดบริษัท ต้องทําอะไรบ้าง ใกล้ฉัน ออนไลน์

งบกําไรขาดทุน ตัวอย่าง ขายสุทธิ งบกําไรขาดทุน ตัวอย่างงบกําไรขาดทุน บริษัท งบกําไรขาดทุน สูตร งบกําไรขาดทุน มีอะไรบ้าง ค่าใช้จ่ายในการขาย งบกําไรขาดทุน แบบรายงาน งบกําไรขาดทุน หมวดไหนบ้าง

เงินฝากระหว่างทาง บันทึกบัญชี เฉลย งบพิสูจน์ยอดเงินฝากธนาคาร งบพิสูจน์ยอดเงินฝากธนาคาร 3 วิธี งบพิสูจน์ยอดเงินฝากธนาคาร มีกี่วิธี งบพิสูจน์ยอดเงินฝากธนาคาร excel เช็คค้างจ่าย บันทึกบัญชี เงินฝากระหว่างทาง คือ ตัวอย่างงบพิสูจน์ยอดเงินฝากธนาคาร

ผลิตภัณฑ์พลอยได้ ผลิตภัณฑ์พลอยได้ คือ (By product) ผลิต […]

การรวมหุ้น ตัวอย่าง การรวมหุ้น คือ การแตกหุ้น ตัวอย่าง หุ้นแตกพาร์ pantip การแตกหุ้น คือ การแตกหุ้น บันทึกบัญชี การแตกหุ้น มีผลกระทบอย่างไร หุ้นปันผล stock dividend คืออะไร